Je veux partager comment nous avons résolu le problème de l'évaluation de l'efficacité du marketing et, par conséquent, développé notre propre modèle d'attribution.

L'attribution est la façon dont les conversions et la valeur de ces conversions sont réparties entre différentes sources de trafic. Par exemple, Google Analytics utilise le dernier modèle d'attribution de clic indirect par défaut. Autrement dit, 100% de la valeur sera attribuée au dernier canal de la chaîne d'interactions qui existait avant la transition directe. L'inconvénient de ce modèle est que nous ne savons pas à quel point le rôle des autres canaux est important - si nous les refusons, avec quelle probabilité l'achat se fera-t-il toujours?

Notre entreprise est un représentant typique du SaaS pour B2B. Autrement dit, essai, abonnement mensuel, plusieurs tarifs. Dans de telles entreprises, l'entonnoir que l'utilisateur suit n'est pas linéaire, avec de nombreuses étapes qui ne peuvent pas être suivies sur le site. Par exemple, organiser des démonstrations, des lettres personnelles, des appels, des réunions, des conférences. Une partie des tâches de cette liste est clôturée par le service commercial, une partie - par le marketing ou le support client, et il est important d'évaluer la contribution de chacun d'entre eux. Nous avons identifié cinq principaux domaines de responsabilité:

- Le marketing

- Les événements

- Ventes

- Support client (succès client et support)

- Développement de produits

Il était nécessaire de comprendre combien de profit chaque département apporte, ce qu'il faut pour allouer plus de temps et d'argent, et ce qu'il faut refuser. Pour ce faire, évaluez l'efficacité des efforts. Par efforts, nous entendons absolument toutes les actions visant à générer des revenus: placer de la publicité contextuelle, organiser des webinaires, des rencontres avec les clients, etc.

Qu'attribuer?

Les projets B2C ont une réponse évidente à cette question. Si l'entreprise est transactionnelle, le revenu de chaque transaction est alors attribué. Si non transactionnel, le nombre de conversions.

Pour décider quoi attribuer, nous avons examiné plusieurs options:

Premier versement

Cette option a été abandonnée car elle ne convient pas à un service d'abonnement, ce qui est important de considérer non seulement le premier paiement, mais aussi tous les suivants. De plus, les efforts visant à attirer des clients (premiers paiements) et à fidéliser les clients (paiements répétés) sont des domaines de responsabilité des différentes équipes, que nous souhaitons évaluer séparément.

LTV ou LTV prévu

Ces options sont meilleures, mais LTV n'est connu de manière fiable qu'après que le client a cessé d'utiliser le service. Et le LTV prévu est un indicateur instable et pas entièrement précis; il dépend fortement de la taille de l'entreprise et du plan tarifaire que le client choisira. Par conséquent, nous avons opté pour la troisième option.

LTV prévue moins les paiements de tous les temps reçus

Nous prenons le LTV projeté et en soustrayons la valeur des paiements déjà reçus. Par exemple, si le LTV projeté du client est de 1000 $, il nous paie 100 $ par mois et a déjà payé 3 fois, alors la valeur du premier paiement sera de 700 $, c'est-à-dire 1000 $ - (3x 100 $). Après 6 mois, pour le même client, 400 $ seront attribués au premier paiement, soit 1000 $ - (6x 100 $).

Quoi et comment attribuer?

Un contrôle important pour tout modèle d'attribution: le

revenu total attribué devrait être égal au revenu que l'entreprise a réellement reçu .

Par exemple, les conversions associées ou l'utilisation simultanée de modèles d'attribution pour les premier et dernier clics souffrent de cet inconvénient: le même revenu est attribué plusieurs fois. Par conséquent, avant l'évaluation, il était important pour nous de combiner absolument tous les efforts de l'entreprise et de leur attribuer déjà un revenu réel.

Il serait faux de créer des modèles distincts qui répartissent les revenus entre les ventes, puis entre le marketing, etc. Parce que le chef du département des ventes peut répartir les revenus des transactions attirées entre ses employés et le directeur marketing - selon les siens. En conséquence, tout bien fait, seulement attribué à nouveau plus que gagné.

J'ai dû classer les efforts dans les domaines de responsabilité et pour chacune des zones afin de mettre en évidence tous les événements de la vie du client. Le résultat a été une quarantaine d'événements dans cinq catégories - en voici quelques exemples:

Marketing : SMM, marketing de contenu, webinaires, publicité payante, marketing par e-mail, relations publiques

Événements : achat de billets, visite du site Web de la conférence

Ventes : démos, lettres personnelles, appels, réunions, chats

Produit : Trial, Freemium, nos autres produits

Support client : lettres personnelles, réponses aux demandes des clients, chats, réunions

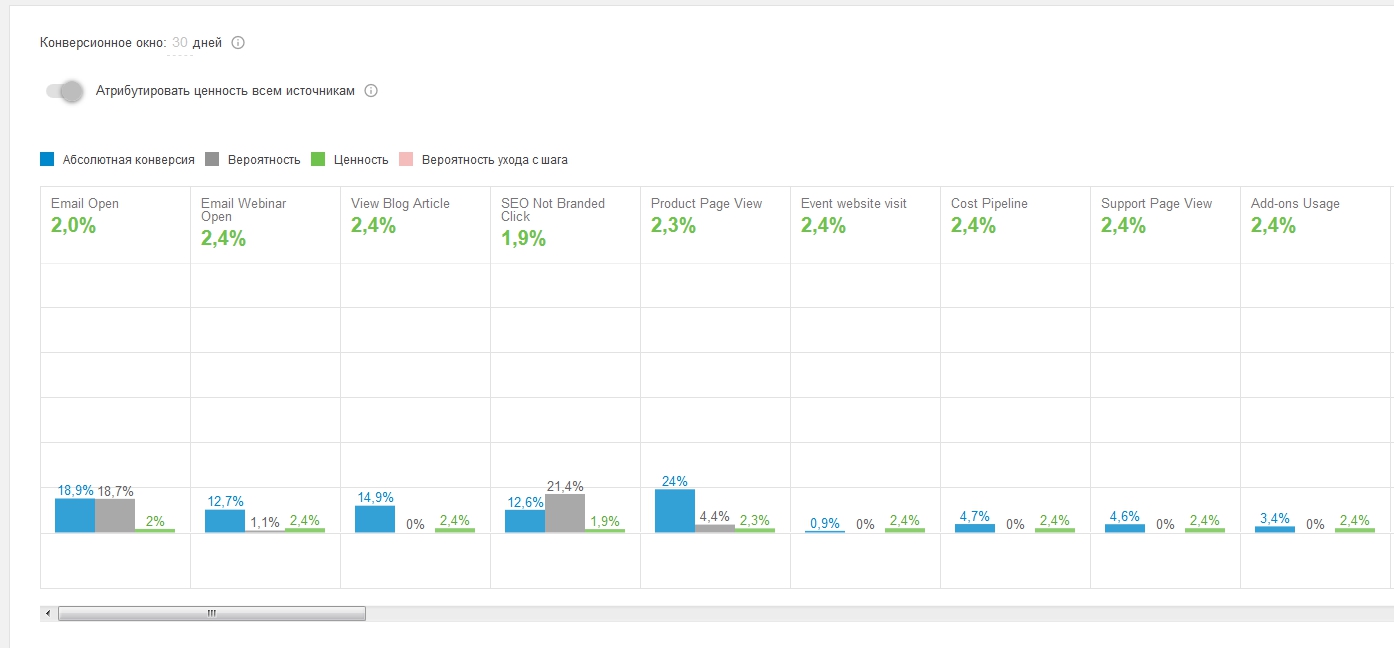

Voici à quoi ressemble un fragment d'entonnoir dans notre modèle d'attribution:

Techniquement, l'étape la plus difficile est l'agrégation de données, car les événements que nous avons mis en évidence sont collectés non seulement dans Google Analytics, mais dans une variété de systèmes: SalesForce, Intercom, Gmail, Calendar, sites de conférence.

Nous avons résolu cette question de cette façon:

- Nous avons déjà collecté des données de tous ces systèmes dans un seul référentiel Google BigQuery.

- Nous avons un cookie intersite, avec lequel vous pouvez suivre l'intersection de l'audience entre différents sites - pages produits, pages marketing, sites de conférence - même s'il n'y a pas eu de transition directe d'un site à un autre.

- Il est possible d'analyser les événements au niveau du projet (basé sur le compte vs basé sur l'utilisateur). En plus de l'ID utilisateur, nous suivons l'ID du projet et collectons les chaînes d'événements successives au sein du projet. Parce que dans les affaires B2B, il arrive souvent qu'un utilisateur commence à se déplacer dans l'entonnoir, puis un autre se connecte, puis un troisième arrive et paie.

En ce qui concerne la logique de distribution de la valeur, nous avons utilisé notre modèle d'attribution basé sur l'entonnoir. Elle est bien placée sur les chaînes d'événements. Bref, nous collectons toutes les options possibles pour passer l'entonnoir. Ensuite, nous considérons les probabilités de toutes les transitions possibles entre les événements (étapes de l'entonnoir) et distribuons la valeur selon le principe: plus l'étape est difficile, plus les efforts que l'utilisateur y a consacrés sont précieux.

Quel est le résultat

En conséquence, nous avons formulé les réponses à la question «Comment les efforts déployés affectent-ils le résultat actuel?» sous la forme de plusieurs tableaux et d'un tableau de bord.

Pour calculer le retour sur investissement de toutes les directions sauf la valeur, nous avions besoin de dépenses. Dans les dépenses, nous avons enregistré les salaires et les dépenses supplémentaires. Par exemple, dans le marketing, il s'agit de publicité payante et dans un produit, il dispose d'une infrastructure technique.

Nous avons également réalisé qu'il était nécessaire de prendre en compte les revenus et dépenses projetés. Le fait est qu'en B2B, le cycle de vente est très long - dans de nombreux cas, des mois passent de la première touche à la conversion. Par conséquent, si vous regardez la valeur des efforts des derniers mois, vous pourriez avoir l'impression que tout va mal. Cette impression est fausse, car une grande partie de ces efforts ont contribué à des conversions qui ne se sont pas encore produites.

Voici les rapports que nous avons reçus en conséquence. Tous les nombres dans les captures d'écran sont par exemple et ne sont pas réels.

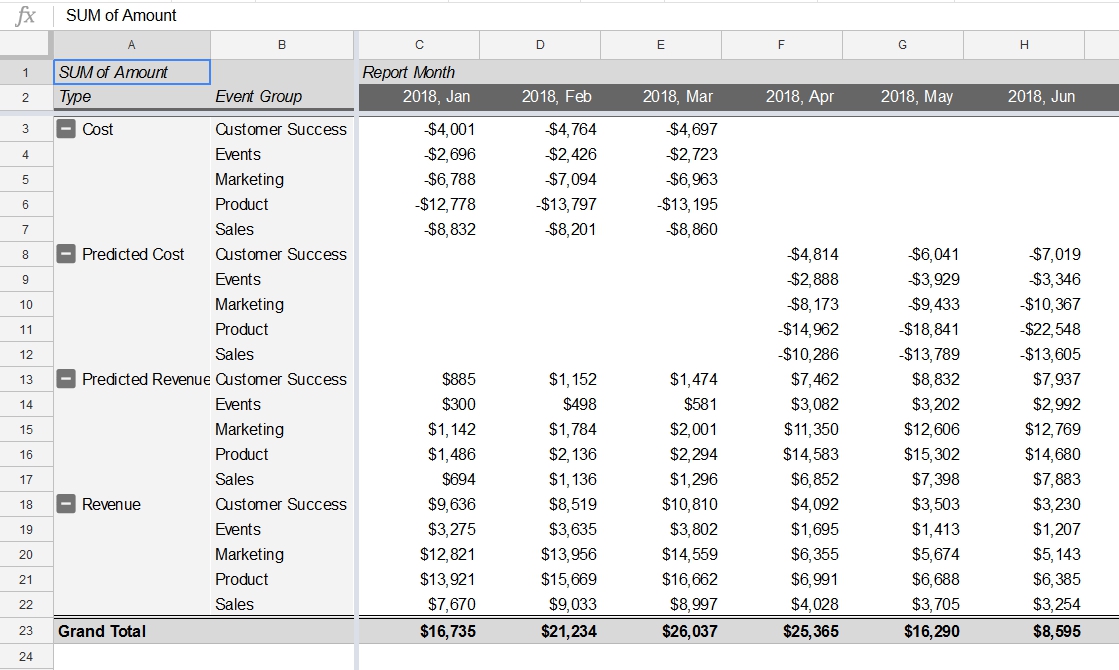

1. Revenus et dépenses par domaine de responsabilité et mois:

Ce tableau récapitulatif montre comment les dépenses, les dépenses prévues, les revenus et les revenus projetés sont répartis par domaine de responsabilité et par mois. Il est important pour nous de prendre en compte les revenus projetés, car le cycle de vente est long - sans cela, la contribution des efforts visant à attirer les utilisateurs en haut de l'entonnoir serait toujours largement sous-estimée.

Ce tableau permet de comparer les revenus projetés et les revenus réels reçus. Plus l'effort est dirigé le long de l'entonnoir, plus il génère de revenus.

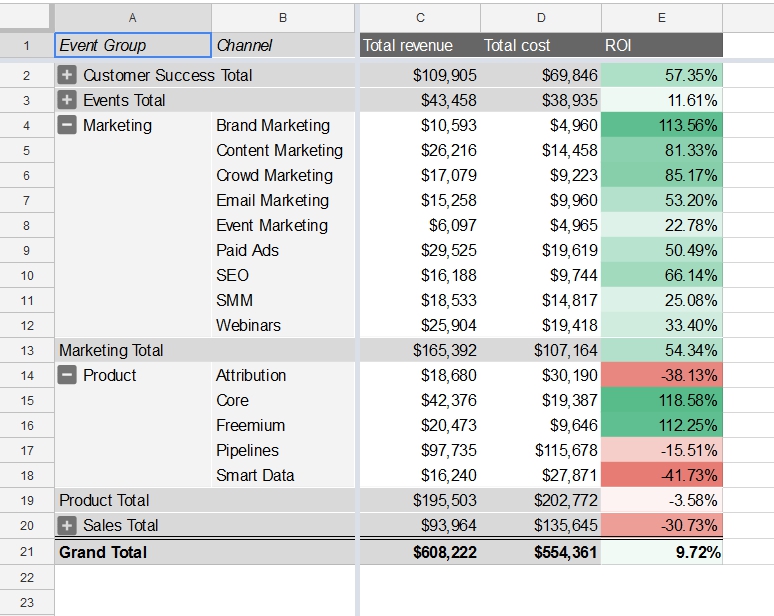

2. ROI par domaine de responsabilité:

Dans un autre tableau croisé dynamique construit sur les mêmes données, nous voyons, en plus du total des revenus et dépenses, le ROI de chaque département. Le retour sur investissement montre la rentabilité de chaque direction en fonction de leur onglet dans l'entonnoir de vente. Dans notre exemple, le retour sur investissement des efforts de la force de vente a été négatif. Compte tenu de cela, vous pouvez reconsidérer l'investissement dans ce département.

Ces rapports aident à voir combien nous gagnerons en faisant des efforts dans le marketing, les ventes, etc. Grâce à cela, vous pouvez simuler les résultats en fonction du budget. Il y a certaines limites, par exemple, nous ne pouvons pas dépenser moins pour un produit.

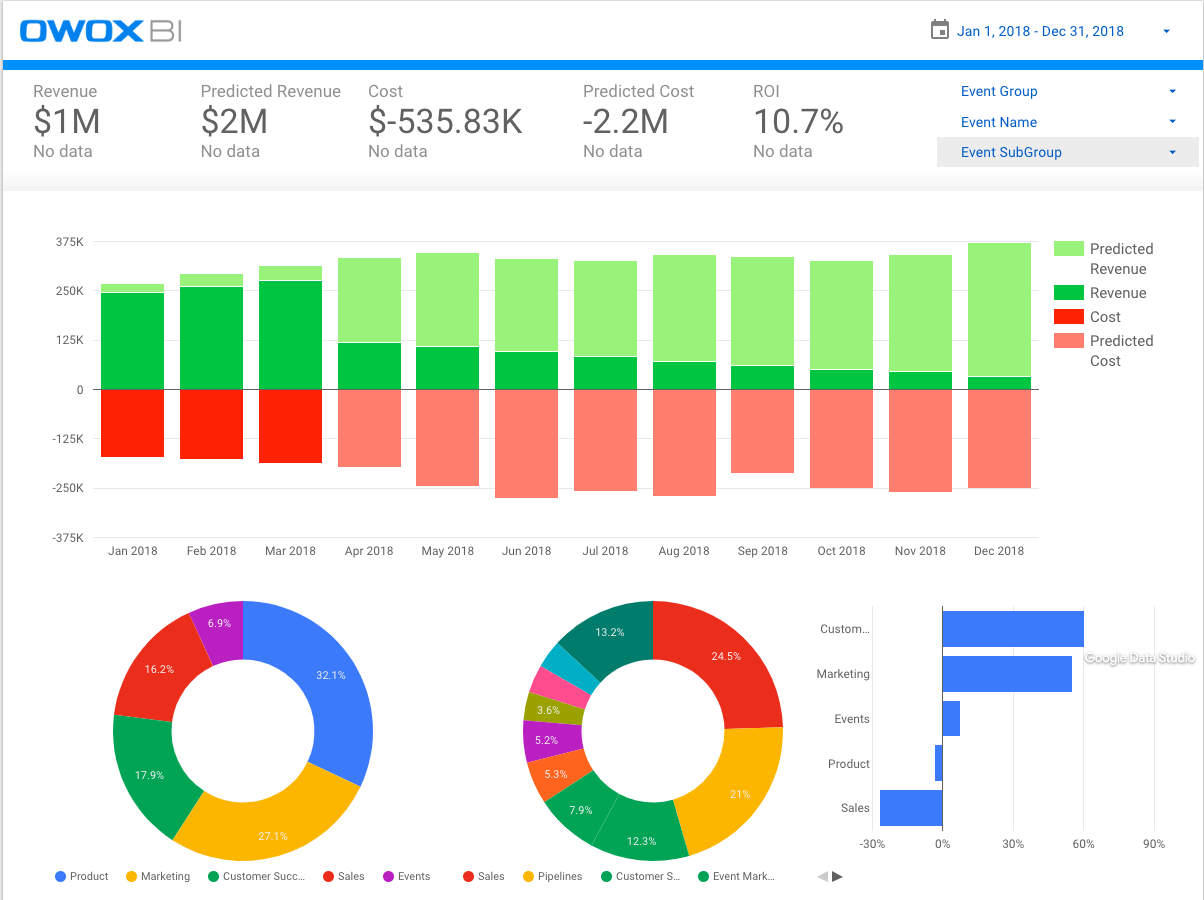

3. Valeur réelle et projetée des efforts:

Ce tableau de bord recueille des informations des tableaux précédents. Toutes les métriques clés en sont visibles: les revenus, les revenus projetés, les dépenses, les dépenses prévues et le retour sur investissement. Le graphique ci-dessus montre les mêmes mesures (sauf ROI) par mois. Les graphiques circulaires montrent la répartition des revenus par domaine de responsabilité. Le graphique à barres montre clairement la répartition du retour sur investissement entre les domaines de responsabilité.

Veuillez noter qu'au cours du mois prochain, la part des revenus projetés (vert clair dans le graphique supérieur) est plus importante, mais au fil du temps, les données seront affinées et les revenus réels occuperont une part plus importante.

Résumé

- Nous avons obtenu un modèle d'attribution qui évalue l'efficacité de tous les efforts commerciaux: marketing, ventes, produits, événements et succès client. Ceci est important, car si nous évaluons chaque direction séparément (uniquement le marketing ou uniquement les ventes), alors plus de revenus sont attribués que nous n'en obtenons réellement. Dans le même temps, un modèle vous permet de voir une image de haut niveau, ainsi que des détails pour chaque département.

- Nous nous sommes assurés que seul ce qui est mesurable puisse être évalué. Par exemple, les premières versions de notre modèle ont sous-estimé certains des efforts de l'équipe commerciale qui n'ont pas été suivis. En conséquence, nous avons numérisé la plupart des actions de ce département: toutes les lettres aux clients, les réunions et les appels téléphoniques.

- Nous avons conclu qu'en raison du long cycle de vente et du paiement mensuel, il est important pour nous de prendre en compte les bénéfices projetés. Parce que les actions en cours ne mèneront au résultat qu'après un certain temps. Nous passons beaucoup d'efforts à nous convertir au premier paiement, mais les clients restent longtemps avec nous.

- Après avoir évalué l'efficacité des départements, il est important de considérer la capacité des canaux afin de comprendre où continuer à investir de l'argent et du temps, et où ne pas le faire. Si l'une des directions s'avère rentable, vous devez vous demander combien elle évolue, c'est-à-dire combien la capacité de ce canal est maintenant épuisée. Dans notre cas, tout comme dans l'évaluation classique des efforts de marketing, il y a un point après lequel une augmentation du coût d'une chaîne cessera de fournir des revenus supplémentaires et ne conduira qu'à une augmentation du coût de cette chaîne.