W. Buffett a légué à sa femme après sa mort d'investir tous les fonds dans le fonds d'échange ETF sur le S&P 500 (VOO) et de vivre pour le plaisir. Cependant, les livres, Internet et les consultants financiers nous poussent à composer des portefeuilles diversifiés avec l'inclusion obligatoire d'obligations. Soit dit en passant, Buffett ne parle pas non plus de flatterie sur la diversification et exhorte tous les œufs à être stockés dans le même panier, juste pour y regarder attentivement.

Dans cet article, nous essaierons de savoir s'il faut croire l'oracle d'Omaha ou écouter les conseillers financiers. Et Python et Quantopian nous aideront avec cela.

Portefeuilles standard

La recommandation la plus courante est de déterminer la part des obligations dans le portefeuille, en tenant compte de l'âge de l'investisseur. Donc, si vous avez 50 ans, au moins la moitié de la valeur de votre portefeuille devrait être en obligations. Dans le cadre de cette distribution, nous considérons les modèles de portefeuille suivants:

- 80% d'actions, 20% d'obligations - un portefeuille agressif;

- 40% d'actions, 60% d'obligations - portefeuille modéré;

- 20% des actions, 80% des obligations sont un portefeuille conservateur.

Mais est-il possible de gagner quelque chose avec de tels portefeuilles? Et ne sera-t-il pas douloureusement douloureux pour nous de vivre des années en prévision du miracle d'une telle diversification?

Les services de tarification de portefeuille sont-ils justifiés aujourd'hui? Peut-être assez de conseils?

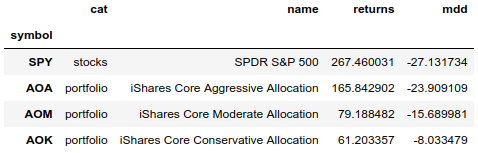

Vous trouverez ci-dessous un tableau avec les ETF représentant des portefeuilles prêts à l'emploi. Dans ceux-ci, les actifs sont déjà distribués conformément aux modèles de portefeuille standard. Vous pouvez acheter et oublier un tel fonds et ne pas procéder à son rééquilibrage. Les sociétés de gestion feront tout pour nous. Ces fonds sont apparus en 2009 et dans le tableau vous pouvez comparer le rendement et le drawdown avec le S&P 500 (dans ce cas nous utiliserons SPY, puisque VOO est apparu plus tard, en 2010) pour une période identique.

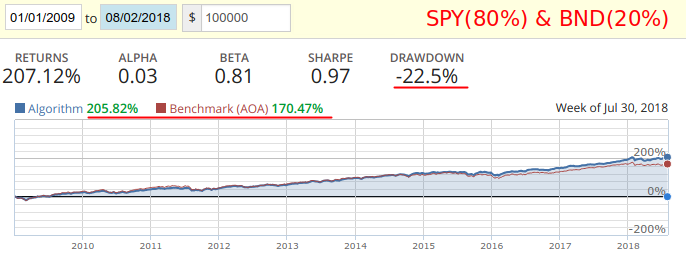

Le portefeuille agressif d'AOA contient 20% d'obligations et perd SPY de 100% de rendement. Vous trouverez ci-dessous un test de rééquilibrage mensuel du fonds obligataire SPY (80%) et BND (20%) par rapport à AOA:

Comme vous pouvez le voir dans le test, en rééquilibrant nous-mêmes un portefeuille de deux actifs une fois par mois, nous obtiendrions plus de rentabilité et moins de tirages. Mais encore, ils auraient perdu SPY en 9 ans. Et comme la rentabilité et le drawdown sont proches de l'AOA de référence, nous utiliserons cette paire pour comparer les résultats sur une période plus longue.

Code pour Quantopianimport pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

Toutes les obligations ne sont pas également utiles.

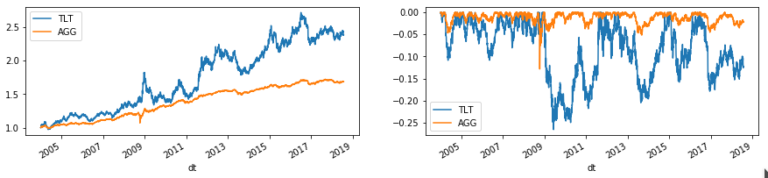

Pour les investisseurs novices, les obligations représentent une sécurité d'investissement, mais en réalité, ce n'est pas le cas. Les obligations de sociétés et, en particulier, les obligations à haut rendement (ainsi que les obligations des pays en développement) comportent un risque plus élevé que les obligations du Trésor. Voici les rendements et les prélèvements de plusieurs ETF sur obligations:

Observation. TLT s'est comporté curieusement en 2008, dont le prix a fortement augmenté au début de la crise et a également fortement baissé à la fin.

Compte tenu de ce comportement, l'utilisation du TLT dans les backtests conduit à un impact positif sur le portefeuille, qui peut induire les investisseurs potentiels en erreur. Le Fonds AGG est plus stable.

Essayons de dépasser les portefeuilles SPY + AGG

Dans les tests, nous prenons la stratégie où nous garderons SPY tout en SMA (50) sur SMA (200). Dans le cas d'un croisement baissier, nous transférerons tout le capital à AGG.

Contre cette stratégie, nous mettrons des kits similaires aux portefeuilles standards, et nous les rééquilibrerons mensuellement et annuellement. Résultats pour la période 2004 à 2018:

- Rendement - revenu total pour la période, y compris les dividendes.

- Max drawdown - le drawdown maximum pour la période.

- Exposition - temps de maintien de position.

- Transactions - le nombre total de transactions dans le cycle complet, ouverture et fermeture.

- VT est le fonds Vanguard Total World Stock Index, qui offre une couverture pour le marché boursier mondial (comprend le monde entier).

- EEM est le iShares MSCI Emerging Index Fund, qui couvre les marchés émergents.

Les résultats montrent que SPY lui-même est bon, et si vous ajoutez une simple intersection de SMA (50) et SMA (200) avec passage en liaisons, le gain est évident. Mais si vous réduisez le nombre de rééquilibres à mensuel (ou même annuel), vous pouvez obtenir une rentabilité de premier plan et réduire le prélèvement.

Conclusion

Buffett a raison. Mais la stratégie primitive (SPY + AGG), basée sur les signaux d'intersection de moyennes, est en avance sur les portefeuilles modèles (AOA, AOM, AOK), à partir de 2004. Même si vous rééquilibrez une fois par an, il suffit de regarder la position de la moyenne. Lors de plusieurs rééquilibrages, il suffit de regarder le graphique et d'oublier jusqu'à l'année prochaine. Pour une telle tâche, vous pouvez créer un bot de télégramme.

De toute évidence, les portefeuilles complexes de consultants peuvent être facilement remplacés par des fonds prêts à l'emploi ETF AOA, AOM et AOK (ou analogues d'autres gestionnaires), en fonction du risque nécessaire. C'est au cas où vous auriez encore besoin d'une mallette.

Confus par le manque de diversification des marchés émergents? SPY regroupe les plus grandes sociétés multinationales leaders dans le monde. Leurs produits et services nous entourent chaque jour. Les entreprises des pays en développement croissent-elles plus vite? La durée de leur croissance est plus courte et la chute est plus douloureuse.