La première partie de cette histoire divertissante provient du lien ci-dessous:

Histoires d'un avocat en informatique. Entreprise d'externalisation de la vie. PARTIE 1#DISCLAIMERLes personnages sont fictifs et les situations sont simulées, mais si vous lisez jusqu'au bout, vous comprendrez que l'histoire est proche de la réalité.

# ÉVALUATIONSasha et Igor ont tenu une réunion et ont pris une décision claire: vendre une partie de l'entreprise à un investisseur stratégiquement important. Les conseillers financiers ont suggéré que la valeur de l'entreprise est estimée par différentes méthodes. Acceptable, de l'avis des partenaires, était la suivante: prendre le bénéfice net de l'entreprise pour la dernière année, multiplier par 5 (années) et ainsi obtenir la valorisation de l'entreprise.

600 000 USD (bénéfice net de l'année dernière) * 5 (années) = 3 000 000 USD

Total, une participation majoritaire - 51% des actions, a été évalué à 1 530 000 USD# AUDIT JURIDIQUELes négociations ont commencé avec SOFTWARE LLC.

Comme elle a été établie en Occident, avant d'acheter une entreprise, les sociétés acheteuses procèdent à un audit (financier, technique, juridique).

Les parties ont signé le NDA, SOFTWARE LLC a envoyé un "questionnaire" dont la complétion exigeait la divulgation de toutes les informations juridiques et financières de la société.

La mécanique à première vue est simple: l'avocat de Sasha et Igor a répondu aux questions et fourni les documents nécessaires. Soit dit en passant, à ce stade, les avocats de SOFTWARE LLC ont comparé les données du relevé de compte bancaire d'ALIG LTD et ont constaté que

toutes les transactions n'avaient pas de factures et d'autres documents primaires. Sasha et Igor ont dû sortir et préparer ces documents.

Quelques semaines plus tard, une série de questions et de clarifications supplémentaires ont été apportées, dont les principales étaient les suivantes:

N ° 1 «Pourquoi Sasha et Igor transfèrent 7% des bénéfices de l'entreprise sur des comptes personnels sous couvert des services fournis. S'agit-il vraiment d'un paiement pour les services réellement fournis? Si oui, prouvez-le! "

No. 2 «Pourquoi ALIG LTD n'a-t-il pas d'employés employés, mais seulement des entrepreneurs qui ont signé l'accord d'entrepreneur indépendant?»

N ° 3 «Pourquoi les employés des salariés de LLC Pervaya sont-ils inférieurs aux salaires du marché, ou plutôt aux salaires minimums autorisés par la loi? Prouvez qu'ils travaillent vraiment pour l'argent et ne reçoivent aucun paiement séparément! »

N ° 4 «Pourquoi le centre de profit est ALIG LTD, et le bureau qui est répertorié sur le site est loué par Pervaya LLC. Quelle est la relation entre les entreprises? »N ° 5 «Pourquoi l'entreprise ALIG LTD n'est pas conforme à la réglementation RGPD»L'avocat a répondu à la question 4, a expliqué qu'il est difficile de conclure un bail pour une société étrangère et, à cette fin, une société résidente locale a été utilisée dans la structure du groupe. Elle, à son tour, travaille sur le principe du «coworking B2B pour un certain cercle de personnes» et permet aux entrepreneurs ALIG LTD (et en fait aux employés) d'être dans le bureau, pour lequel, en fait, cela fait un profit. Tout est fixé dans le contrat.

Concernant le numéro 2, l'avocat a déclaré que de telles actions étaient légales. L'avocat n'a pas répondu clairement aux première et troisième questions. Sasha et Igor n'ont tout simplement pas eu le temps de mettre en œuvre le RGPD ...

*** De l'auteur: souvent dans ma pratique juridique, je rencontre des clients qui, jusqu'à la dernière minute, retardent l'introduction du RGPD dans leur entreprise. Voyons dans les commentaires les raisons de ce comportement. ***# RÉALITÉLes résultats de l'audit juridique ont été décevants et SOFTWARE LLC a proposé un certain nombre de conditions dans lesquelles ils étaient prêts à poursuivre les négociations sur le rachat de l'entreprise. La principale exigence est le transfert du contrôle total des mouvements d'argent au sein de l'entreprise au directeur financier (naturellement après la signature de la convention d'achat d'actions)

Si nous parlons de problèmes «non juridiques», SOFTWARE LLC a demandé un calcul précis des paramètres clés de l'entreprise, tels que:

- Coût d'acquisition client

- Valeur à vie

- Rétention

- Croissance d'un mois à l'autre

Et la dernière condition était la cerise sur le gâteau: le

prix de transaction en présence de risques juridiques importants, des méthodes radicales de planification fiscale, un gâchis dans la documentation financière et l'analyse ne peut pas être supérieur à 500 000 USD (et c'est trois fois moins que l'offre de Sasha et Igor)

# PRÉPARATION À LA TRANSACTIONSasha et Igor ont réussi à inverser le cours des négociations, ils ont "assommé" le prix de 750 000 USD pour 51% des actions de la société, tandis que Sasha est obligé de prendre le poste de PDG pendant encore 3 ans, les actions de Sasha sont contrôlées par SOFTWARE LLC. Les parties se sont serrées la main et ont convenu de conclure l'accord après 2 mois.

Il était censé modifier les documents statutaires d'ALIG LTD (à mesure que les pouvoirs du directeur se rétrécissaient et que l'actionnaire majoritaire représenté par SOFTWARE LLC était plus large) et la signature de l'accord était un accord d'

achat d'actions.Selon les termes de l'accord, Sasha et Igor devaient accepter de l'argent pour la vente d'actions sur leur compte bancaire personnel (après tout, ils sont actionnaires de la société). Les gars n'ont vu aucun problème, car ils ont des comptes personnels à l'étranger.

#NEW LIFE?SOFTWARE LLC est devenu propriétaire à part entière d'ALIG LTD. Les choses montent. Chaque année, Sasha et Igor reçoivent un revenu décent des activités de l’entreprise sur leurs comptes personnels, une partie des bénéfices n’est pas répartie entre les actionnaires et constitue une sorte de «fonds de réserve» de l’entreprise.

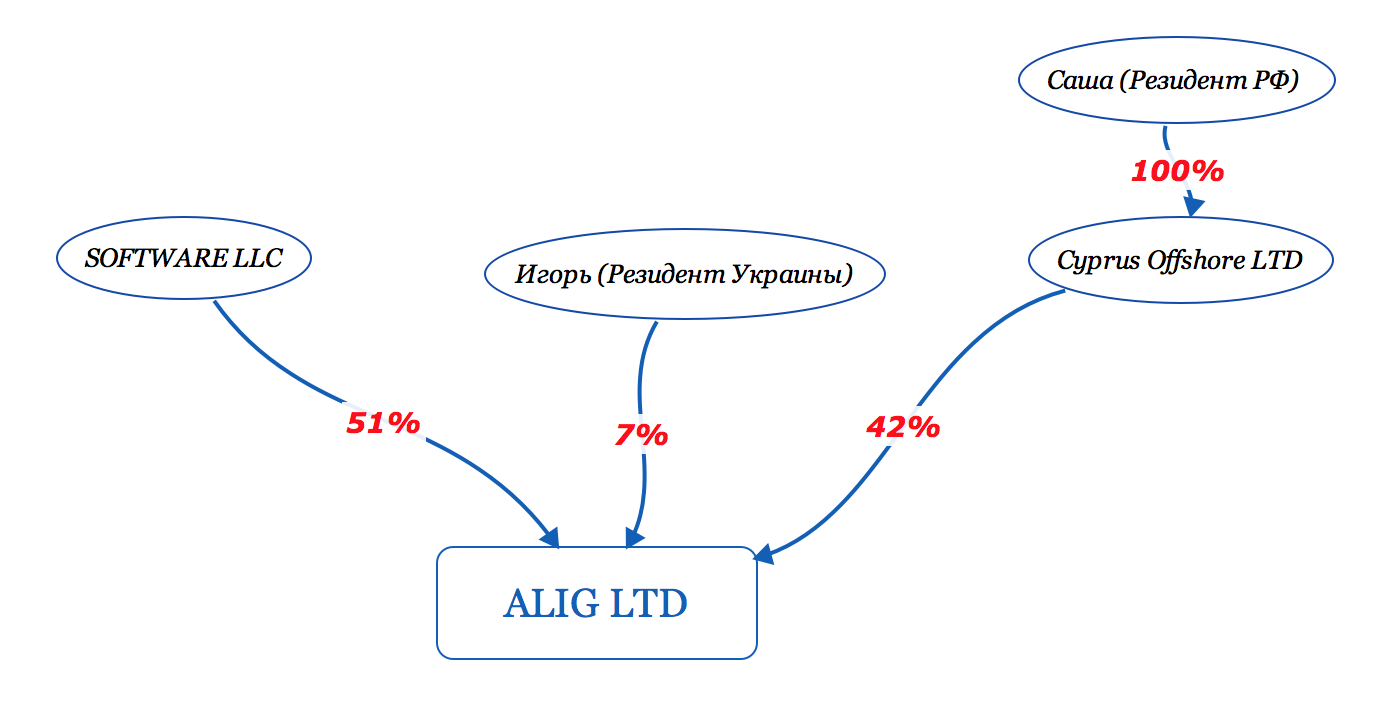

Laissez-moi vous le rappeler!Sasha est un résident fiscal et citoyen de la Russie, et Igor - de l'Ukraine.

En Russie, la loi sur les sociétés étrangères contrôlées (CFC) a déjà été adoptée sous l'influence de Sasha (puisqu'il détient 42% de la société étrangère) et est obligé de déclarer le fait de la propriété de la société, de payer l'impôt sur les bénéfices non répartis.

*** Sasha a décidé de ne pas se conformer aux exigences de la loi. Il a fait valoir qu'il ne voulait pas payer de taxes "supplémentaires". ***L'avocat a averti Sasha qu'il s'agit d'une violation grave avec une

réelle responsabilité:- taxe supplémentaire sur le revenu et pénalités,

- pénalité pour soumission tardive du formulaire 3-impôt sur le revenu des particuliers (5% pour chaque mois de retard, mais pas plus de 30% du montant de l'impôt à payer)

- pénalité pour non-paiement de la taxe (20% du montant de la taxe)

- responsabilité pénale au titre des articles 198 et 199 du Code pénal de la Fédération de Russie pour fraude fiscale à grande échelle

#CRAFT OFFSHOREL'un des consultants a conseillé à Sasha d'enregistrer une autre société étrangère supplémentaire et de la présenter aux actionnaires d'ALIG LTD à sa place. Ainsi, le nom de Sasha n'apparaîtra plus dans le registre des sociétés et les dividendes ne seront pas versés sur le compte personnel de Sasha, mais sur le compte de cette société. L'argent peut y être stocké. Étant donné qu'en 2018, il n'est plus possible d'ouvrir un compte pour un offshore classique, Sasha a décidé d'enregistrer une société à Chypre. (à propos, un taux d'imposition nul a été appliqué aux paiements entrants, à savoir les dividendes reçus d'ALIG LTD, et les actionnaires nominaux chypriotes sont apparus dans le registre des propriétaires au lieu de Sasha). Sasha a fait exactement cela, a créé Cyprus Offshore LTD

# ÉCHANGE D'INFORMATIONS FISCALES

# ÉCHANGE D'INFORMATIONS FISCALESLa Russie a déjà commencé à participer à l'échange automatique de renseignements fiscaux élaboré sur la base de la Convention de l'OCDE sur l'assistance administrative mutuelle en matière fiscale, qui est prévue par l'accord multilatéral des autorités compétentes CRS (MCAA). Sasha a entendu parler de cet accord et s'est rendu compte que les

autorités fiscales de la Russie ont eu une réelle chance de s'informer sur sa participation dans des sociétés étrangères (je vous rappelle que Sasha détenait à l'époque 100% des actions de Cyprus Offshore LTD, qui à son tour détenait 42% des actions d'ALIG LTD) et des particuliers compte à l'étranger, mais il n'a pas déclaré l'entreprise comme un CFC, n'a pas payé d'impôt sur le revenu des particuliers. Il avait un besoin urgent de conseils juridiques.

*** Pendant ce temps, Igor, contrairement à Sasha, était calme, car il est un résident fiscal et citoyen de l'Ukraine, qui n'a commencé que récemment le processus d'intégration dans le système d'échange d'informations fiscales et n'a jusqu'à présent signé que la convention multilatérale MLI. Il lui restait encore du temps pour obtenir des conseils et reconstruire son modèle juridique de propriétaire d'entreprise. ***#CONSULTATIONSasha recherchait un avocat depuis longtemps, car dans la CEI, il y a peu d'entreprises qui comprennent professionnellement la législation locale de la Russie et les questions du protocole international CRS, et connaissent également la législation de Chypre.

# OFFFOP. ÉCHANGE D'INFORMATIONS FISCALES CRS*** Pour les lecteurs , en tant que représentant d'un cabinet d'avocats, je vais essayer de divulguer l'essence de l'échange d'informations fiscales selon la norme CRS. ***Si vous avez une entreprise et un compte à l'étranger et que le pays dans lequel le compte bancaire est ouvert a signé un accord avec la Russie (il existe 73 accords de ce type), la banque est tenue de transférer des informations sur les bénéficiaires de l'entreprise, le solde du compte, toutes les recettes financières, etc. soit en Russie (si la société est passive, ou n'a pas le statut de résident fiscal et est fiscalement transparente dans le pays d'immatriculation), ou (si la société est active) à la «taxe» au lieu d'immatriculation de la société.

Une entreprise est passive lorsque la part des revenus passifs (par exemple: dividendes, intérêts, redevances, loyers, revenus de transactions en devises ou actifs financiers, etc.) est supérieure à 50% pour la période considérée. Toutes les autres sociétés sont actives.

Exemple n ° 1: société chypriote avec un compte bancaire à Chypre

Si le responsable du traitement de la société est un résident de la Fédération de Russie et que la société

a)

passif , les données financières seront ensuite transférées par la banque chypriote à la taxe RF

b)

actif , les données financières seront transférées par la banque chypriote à l'impôt de Chypre, puis l'impôt de Chypre ne les transférera pas à l'impôt de la Fédération de Russie.

Exemple n ° 2: une entreprise de Hong Kong avec un compte bancaire hongrois

Si le responsable du traitement de la société est un résident de la Fédération de Russie et que la société

a)

passif , alors les données financières seront transférées par une banque hongroise à la taxe RF

b)

actives , les données financières ne seront transférées par la banque hongroise nulle part, car en Fédération de Russie il n'y a aucune raison de les transférer et il n'y a pas d'accord d'échange entre la Hongrie et Hong Kong.

Exemple 3: partenariat écossais ou anglais (LP ou LLP) avec un compte en Suisse

Si le responsable du traitement de la société est un résident de la Fédération de Russie, que la société soit active ou passive, la Banque de Suisse transmettra des informations à l'impôt de la Fédération de Russie, car les partenariats britanniques sont des structures fiscalement transparentes.

Je vous informe tout de suite qu’aucun actionnaire désigné n’aidera à se «cacher», car la banque connaît toujours le ou les bénéficiaires ultimes de l’entreprise.

Ce qui menace le transfert d'informations fiscales selon la norme CRS dans la Fédération de Russie:Si vous avez officiellement déclaré votre entreprise en Fédération de Russie conformément à la loi sur les CFC, il n'y a aucune menace. Sinon, des amendes et / ou une responsabilité pénale pour évasion fiscale vous attendent.

# MAUVAISE SOIRÉESasha a reçu une consultation, le contenu suivant:

Il n'y aura pas d'échange d'informations avec les autorités fiscales de la Russie sur ALIG LTD, car ALIG LTD est une société active, mais sur Cyprus Offshore LTD, il y aura un échange d'activités parce que la société est passive (je rappelle que la société a été créée uniquement dans le but de recevoir des dividendes d'ALIG LTD). Ce soir-là, Sasha a tiré quelques conclusions importantes.

À suivre ...