Le développement de logiciels et l'exploitation de logiciels déjà mis en œuvre (par exemple, des applications) se trouvent dans une situation particulière dans le contexte de l'analyse des coûts. La particularité est qu'un cycle de production typique d'un produit et sa vente n'existent pas dans l'industrie informatique. Au lieu de cela, nous avons des copies pratiquement gratuites du produit, mais les coûts élevés de création et de maintenance de ce produit sont élevés. Pour cette raison, l'économie d'une entreprise informatique est très différente de celle d'une «fabrique de bougies» ou d'un magasin.

Examinons de plus près la situation des coûts dans une entreprise informatique. Malheureusement, il ne sera pas possible de généraliser toutes les sociétés informatiques en un seul système. Je vais essayer de mettre en évidence quelques schémas de travail communs et de les considérer. Peut-être que l'un des lecteurs ajoutera d'autres schémas intéressants à examiner.

Je veux souligner les types d'entreprises informatiques suivants, bien que cette liste, bien sûr, ne soit pas complète:

- Développement de l'externalisation - l'équipe écrit des logiciels pour la commande et pour les besoins du client. À l'avenir, le logiciel sera souvent accompagné par le client lui-même. Les relations se concentrent uniquement sur le développement et essentiellement la vente d'heures de travail (tant sous forme de vente directe de montres que de prix fixe, lorsque les risques de modification des termes du projet incombent au développeur)

- Fournisseur de logiciels B2B - l'équipe écrit des logiciels pour la distribution B2B, implémente, prend en charge et développe de nouvelles fonctionnalités.

- Produits B2C - ici, je prendrai toutes les entreprises impliquées dans la création d'applications et de produits B2C qui travaillent avec un client de masse.

- Fournisseurs d'infrastructure - hébergeurs, centres de données, capacités des serveurs, services de traitement des transactions, etc.

Quels sont les coûts du premier type d'entreprise? Divisons les dépenses en différents groupes selon les principaux types indépendants de l'entreprise:

- Dépenses d'exploitation

- Les coûts associés directement à la production d'une unité de production.

- Frais généraux et administratifs

- Coûts de développement

- Location de locaux

- Le marketing

- Frais de vente

- Dépenses de personnel administratif

- Coûts d'infrastructure

- Amortissement

- Charges financières

- Intérêts sur la dette

- Différences de taux de change

- Réévaluation des biens

- Les taxes

Permettez-moi d'attirer votre attention sur le fait qu'en finance, il existe une grande différence entre les «dépenses» au sens financier et les «dépenses» au sein du ménage. A cette occasion, j'ai écrit un article séparé

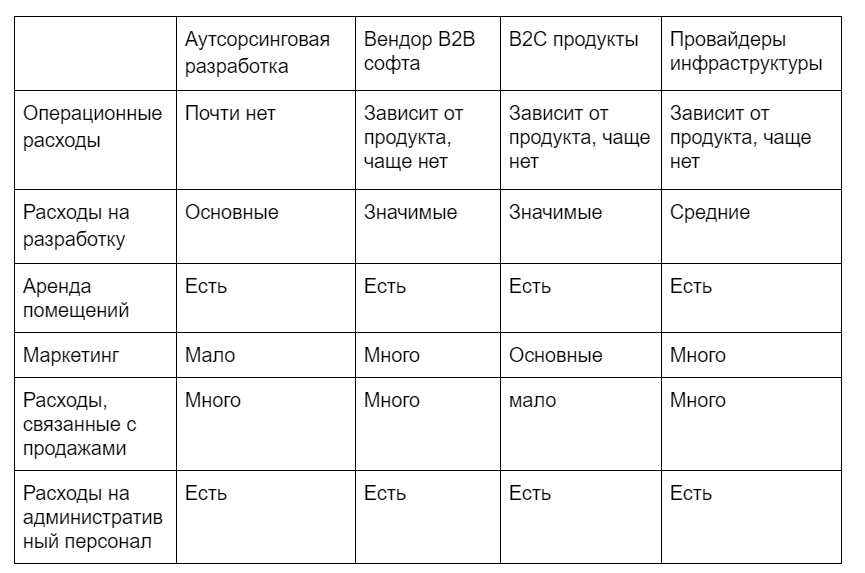

Revenant à nos 4 types d'entreprises, nous avons l'image suivante concernant leur structure de coûts (hors frais financiers):

Comment analyser la structure des coûts de ces différentes entreprises?

L'image et la structure des coûts ne nous en donnent pas trop. Nous pouvons trouver les articles les plus volumineux et cela peut nous donner des indications pour l'optimisation, mais il arrive souvent que les postes de dépenses les plus importants soient les plus importants pour une raison.

Vous pouvez essayer à partir de ces données pour calculer le coût pour 1 unité du service / produit vendu. Mais cette information ne vous donne vraiment rien. Premièrement, nous avons un mélange de facteurs fixes et variables, chacun variant différemment en réponse à la croissance / baisse des ventes, et deuxièmement, le chiffre pour «ce» coût ne vous donne aucune information supplémentaire, ce qui signifie que vous n'êtes pas basé sur ces facteurs. Vous ne pouvez pas imaginer de données. De plus, pour les raisons décrites ci-dessus, nos projets d'investissement n'entrent pas dans ces données. La conclusion suggère elle-même que nous avons besoin d'une vision différente de l'économie d'entreprise.

Une approche consiste à diviser l'entreprise en produits et projets, puis à diviser les coûts en général et en projet / produit. À quoi peut alors ressembler la structure des coûts:

Produit

- Coûts d'exploitation directs des produits

- Frais généraux alloués

- Marketing de la performance

- Infrastructure (en termes d'actifs utilisés)

- Frais d'escorte

- Coûts de développement

- Location de locaux (projets occupés)

- Amortissement (en termes d'actifs utilisés)

- Toute l'entreprise

- Frais généraux non affectés

- Frais de vente

- Frais de personnel administratif

- Marketing de marque

- Charges financières

- Amortissement des biens communs

- Infrastructure générale

Les dépenses allouées sont les dépenses affectées à un projet sur la base d'une évaluation analytique / experte de la consommation de ressources. Lorsque vous ne disposez pas d'un «compte» sans ambiguïté pour les services de consommation d'énergie de votre infrastructure de serveur, vous pouvez donner une estimation en divisant le coût de la maintenance proportionnellement à l'utilisation des ressources. Ne vous embêtez pas à trouver la métrique exacte, l'allocation implique déjà des hypothèses, vous devez donc probablement déterminer une proportion plus ou moins correcte entre les produits que de trouver une formule pour des calculs «justes».

Les dépenses non affectées sont des dépenses dont la consommation ne changera pas si vous modifiez l'échelle de vos projets. Cela comprend les dépenses qui ne peuvent plus être liées à des projets spécifiques et qui sont nécessaires à l'entreprise en général: marketing de marque, frais financiers, frais comptables, avocats, etc.

Ce qui nous donne cette approche:

- Les dépenses directement générées par un projet individuel sont corrélées aux revenus générés par celui-ci. Vous comprenez si le projet est rentable ou non. S'il n'est pas rentable, il vous sera déjà plus facile de comprendre ce que vous perdrez à sa fermeture et combien de ressources vous libérerez.

- Vous comprenez également que vous ne vous enfouissez pas sous le joug des frais généraux gonflés et pouvez essayer de travailler sur la réduction des coûts dans cette partie. Beaucoup de ces coûts ne sont pas productifs et leur contrôle et leur minimisation est une tâche importante pour tout gestionnaire.

- Vous pouvez maintenant commencer à comparer les projets et à évaluer leur dynamique, car maintenant vous n'aurez pas de coûts cachés et de situations où le profit du projet est fictif, car L'absorption du total des coûts associés n'a pas été prise en compte.

En combinant ces données avec des données sur les revenus et leur décomposition en composants ( article introductif, à l'intérieur, en bas du lien vers le reste de la série d'articles ), vous obtenez vos rapports de base sur les produits et l'entreprise.