L'auteur de l'article, en prenant l'exemple de l'Inde, examine les avantages pour les organismes de crédit de la révolution numérique, de la démocratisation des données et de l'analyse de l'empreinte numérique des utilisateurs.Démocratisation des données

L'accès au World Wide Web permet aux gens de découvrir de nouveaux produits, services, capacités et contenus de n'importe où dans le monde. L'Inde est donc devenue le consommateur d'Internet mobile le plus

actif .

Le nombre d'abonnés mobiles au I trimestre 2018 Les grandes entreprises doivent tenir compte de ces changements. Ils traduisent leur entreprise en ligne ou y assurent leur présence. Les ventes au détail en ligne cette année ont atteint 50 milliards de dollars

, contre 19,7 milliards de dollars en 2015. Et les statistiques de l'année dernière montrent que 82% des demandes liées au commerce électronique ont été envoyées à partir d'appareils mobiles.

Prévalence des smartphones

Les ordinateurs personnels et les tablettes en Inde sont des appareils coûteux qui ne sont pas disponibles pour le grand public. Et les smartphones avec prise en charge 4G coûtent en moyenne 7 $. Cela a

conduit à la large diffusion des smartphones 4G dans le pays: leur nombre est passé de 47 millions en 2015 à 218 millions en 2017. Selon les prévisions, le nombre d'utilisateurs d'Internet mobile augmentera également fortement, passant de 240 millions en 2016 à 520 millions en 2020. Le taux de croissance annuel moyen sera de 21%.

Augmentation de la consommation moyenne de données

Le lancement de la 4G a rendu Internet à haut débit accessible aux masses. Une réduction de 93% du coût de l'échange de données -

de 3,7 $ pour 1 Go à 0,26 $ - a eu un impact important sur le comportement des consommateurs, qui s'est accroché à Internet. Selon les

statistiques , les Indiens passent aujourd'hui environ 3 heures par jour sur un smartphone.

Empreinte numérique

L'expansion de la couverture géographique et l'augmentation de la vitesse ainsi qu'un afflux important de nouveaux utilisateurs de smartphones 4G ont fait de l'Inde un réservoir d'informations sur les empreintes numériques des consommateurs. La démocratisation de ces données peut provoquer l'émergence d'approches complètement nouvelles de leur application dans diverses industries.

Désormais, dans tous les domaines de l'activité humaine, ils envisagent sérieusement des options pour utiliser l'analyse des données afin d'augmenter la couverture et l'échelle des opérations commerciales. Et cela entraînera des conséquences sociales, économiques et technologiques à grande échelle. L'un d'eux est l'utilisation des fruits de la révolution de l'information pour accroître l'efficacité du processus d'émission de prêts dans les prêts aux particuliers.

L'empreinte numérique comme moyen d'améliorer l'efficacité des prêts

L'utilisation de l'analyse des empreintes numériques des utilisateurs entraîne une augmentation de la marge d'intérêt nette en raison de l'efficacité accrue de la gestion des risques et de la baisse des coûts d'exploitation.

L'utilisation de l'analyse des empreintes numériques des utilisateurs entraîne une augmentation de la marge d'intérêt nette en raison de l'efficacité accrue de la gestion des risques et de la baisse des coûts d'exploitation.L'empreinte numérique grand public est une source de données propre et non traitée générée par l'utilisateur. Il s'agit d'un excellent outil pour profiler les clients, ainsi que pour identifier le comportement et les préférences des consommateurs. Les prêteurs de détail indiens qui ont signé des accords stratégiques avec des services technologiques ont déjà apprécié les avantages de l'analyse des métadonnées numériques des clients. Par exemple, il y a un an, la société bancaire ICICI a

conclu un accord de partenariat avec Paytm, ce qui lui a permis d'offrir des prêts en ligne à court terme instantanés. Et Capital Float a récemment

acquis la demande de financement personnel de Walnut pour 30 millions de dollars.

Les modèles de comportement et les tendances des utilisateurs aideront les prêteurs à identifier les clients potentiellement dignes de confiance et à leur donner une réponse positive, même si les clients n'ont pas encore réussi à établir un historique de crédit positif. Les modèles utilisant des pistes numériques et des données alternatives comme informations supplémentaires ont déjà montré leur efficacité dans la pratique mondiale. À bien des égards, ils contournent les modèles traditionnels des organismes de crédit.

L' étude

FICO a montré que les sources de données alternatives peuvent mieux prévoir les risques et les marges, et que les données de transaction, les factures de services publics, les médias et d'autres sources complètent le pouvoir prédictif global des modèles.

En général, la collecte, le traitement et l'analyse des empreintes numériques des consommateurs rendront les services financiers plus accessibles à la fois à plusieurs niveaux, décrits ci-dessous.

Niveau 1: Accroître l'audience avec de nouvelles techniques alternatives d'analyse des données

En Inde, plus de 300 millions de personnes utilisent des smartphones, et d'ici fin 2018 ce chiffre

devrait atteindre 530 millions. L'augmentation prévue du nombre d'utilisateurs des réseaux sociaux

sera d' environ 64% (371 millions de personnes contre 225 millions actuellement).

L'expansion de la présence numérique des Indiens permettra à davantage de personnes dans le pays d'accéder à des prêts. Cette opinion est partagée par de nombreux professionnels qui

soutiennent l' idée d'introduire des données alternatives pour l'évaluation des risques. Ils croient que cela affectera positivement les capacités des clients qui, auparavant, ne pouvaient pas évaluer leur solvabilité. Selon l'

étude PERC , l'ajout de données alternatives a amélioré la cote de crédit de 64% des clients qui n'avaient pas d'antécédents de crédit, et une détérioration n'a été observée que dans 1% des cas.

Niveau 2: réduction des coûts

Les prêteurs numériques ont des coûts d'exploitation inférieurs à ceux des prêteurs traditionnels. Les organismes de crédit privés en Inde travaillent en étroite collaboration avec les sociétés de technologies financières, améliorant ainsi la qualité de leur financement et réduisant les coûts d'émission. Le montant des dépenses d'exploitation dans les banques traditionnelles

atteint 6% du montant des prêts en cours, tandis que pour les prêteurs alternatifs, ce chiffre n'atteint pas 2%. L'intégration de données alternatives dans les processus d'évaluation des prêts peut

réduire davantage

les coûts et augmenter les bénéfices.

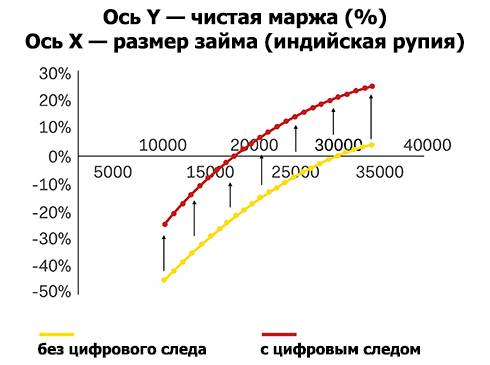

Niveau 3: rentabilité des petits prêts

L'intégration de données alternatives dans le processus d'évaluation du risque de crédit réduit le coût de financement et permet à un cercle plus large de clients de demander des prêts. Cela augmente la

rentabilité des petits prêts.

Les experts

notent que le principal avantage de l'utilisation de sources de données alternatives pour les établissements de crédit est une augmentation du nombre de prêts rentables à un niveau de risque modéré. De plus, des données alternatives permettent aux prêteurs de dresser un portrait plus détaillé de l'emprunteur et de lui proposer des taux d'intérêt individuels. Cette tâche est toujours considérée comme difficile pour de nombreux acteurs de l'industrie du crédit.

La croissance de la rentabilité incitera également les établissements de crédit à étudier et à mettre en œuvre plus activement ces méthodes.

Conclusion

La Reserve Bank of India (RBI)

souligne également

la valeur des données alternatives pour les prêteurs de détail. Comme le note RBI dans son rapport, l'intégration de données alternatives donne aux organismes de crédit de nouveaux critères pour évaluer la situation financière des emprunteurs, leur permettant de prendre des décisions plus éclairées.

L'impulsion réglementaire et le besoin socio-économique de l'introduction de sources de données alternatives ont provoqué un afflux de startups dans le domaine de l'IA et de l'analyse des données, qui se sont concentrées sur des outils alternatifs de traitement des données afin d'augmenter l'efficacité des prêts.

Cela fera de l'intégration des données alternatives un phénomène de masse et réalisera la volonté du chef adjoint de la RBI, Vishal Acharya, de créer les conditions pour l'émergence de produits de prêts individuels qui répondent aux besoins de chaque emprunteur dans le pays.

«Les services bancaires et l'accès au crédit à l'avenir seront segmentés en fonction des besoins des clients et seront accessibles au grand public comme le secteur des biens de consommation. "Nous voulons même qu'un petit magasin de thé puisse emprunter 500 roupies pour un pourcentage raisonnable pendant une période, disons, une semaine", explique Vishal Acharya, directeur adjoint de RBI.