J'ai décidé d'écrire cet article pour les employés de notre entreprise, car je me suis rendu compte qu'ils sont des gens très instruits et intelligents, mais

ne cessez pas de vous inquiéter de la réforme des retraitespersonne ne leur a appris à gérer efficacement leurs finances. En tant que leader soucieux non seulement de son bien-être, mais aussi du bien-être de ses collègues, j'ai essayé de jouer le rôle de mentor financier. Et vous pouvez lire mes instructions sur la façon de devenir financièrement efficace sous la coupe.

Devenu entrepreneur il y a près de 6 ans, la première chose qui est devenue claire: notre argent est tout. Et je ne parle pas de mesurer le bonheur ou le pouvoir en argent. Je parle de faits extrêmement pragmatiques: pour vivre dans notre société, il faut de l'argent. L'argent est le sang d'une économie moderne. En réalisant cela, j'ai également réalisé que pour être une personne heureuse dans notre monde capitaliste, vous devez apprendre à gérer efficacement l'argent. Par conséquent, j'ai commencé à étudier activement la littératie financière: à la fois personnelle et entrepreneuriale.

Dans cet article je vais essayer sous une forme concentrée de donner une base théorique, mon expérience personnelle et des conseils pratiques qui permettront à chacun d'augmenter son efficacité financière personnelle).

Présentation

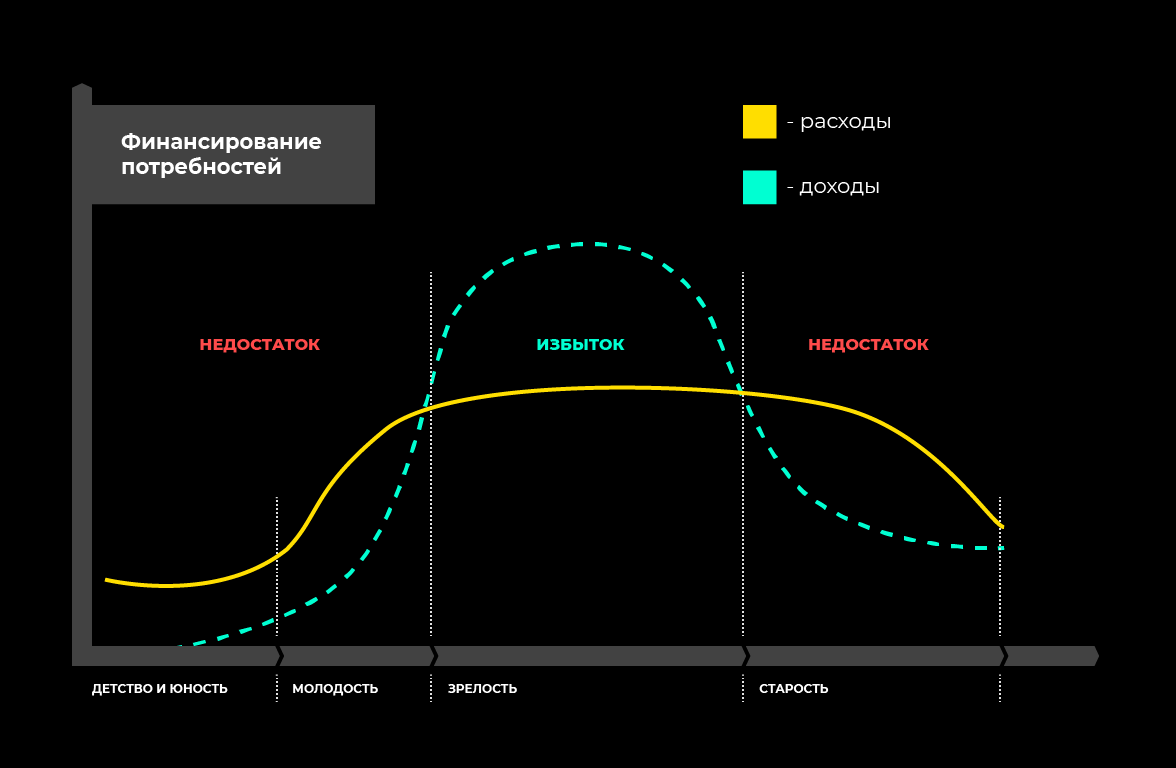

Maintenant, nous sommes presque tous à l'âge où nous avons commencé à gagner, notre barème de revenus a franchi la ligne des dépenses, nous apprenons à gagner plus que ce que nous dépensons, et donc nous commençons à avoir un excédent d'argent (enfin, si ce n'est pas le cas, j'espère que cet article va nous permettre de nous en rapprocher) Mais cela a été et ne sera pas toujours le cas. Quand nous étions petits, nous avons également dépensé de l'argent. Mais pas le nôtre =) Nos parents nous ont fourni de la nourriture, un logement, des vêtements, des jouets, des appareils électroménagers, des dépenses de poche, etc. Lorsque nous vieillissons et perdons la possibilité de gagner de l'argent, nous aurons toujours des dépenses. Nous devrons également vivre quelque part, manger, nous habiller. Et pour ne pas espérer un État qui change constamment les règles de pension et les enfants et petits-enfants abstraits, nous devons maintenant, au moment de notre maturité, apprendre à gagner de l'argent pour vivre confortablement ici et maintenant et en même temps assurer notre vieillesse.

Que faut-il pour cela?

- Vous devez comprendre clairement vos revenus et dépenses (comptabilité financière).

- Apprenez à planifier vos revenus et dépenses (planification financière et budgétisation).

- Apprenez à accumuler du capital (investissement).

Et un peu plus de théorie) Le capital humain total est divisé en 3 composantes:

- courant (consommation actuelle);

- veille (compensation des pertes);

- investissement (accumulation et apport du futur).

Le capital actuel est ce que nous gagnons maintenant et ce que nous dépensons pour nos besoins actuels. La tâche du capital actuel est de subvenir à nos besoins actuels (logement, nourriture et autres coûts fixes et variables).

Le capital de réserve est l'argent accumulé et différé ou d'autres actifs, dont la tâche est de subvenir à nos besoins actuels au cas où il n'y aurait pas de revenus pour une raison ou une autre. Par exemple, si vous tombez malade ou perdez votre emploi, vous n'aurez pas un revenu stable. Pour ces cas, nous avons besoin de capitaux de réserve, ce qui vous permettra de ne pas entrer dans le trou financier et de vivre à peu près au même niveau.

Le capital d'investissement n'est que l'excédent que nous devons économiser. Il peut s'agir d'espèces, de dépôts, d'immobilisations corporelles et incorporelles.

En savoir plus sur chaque type de capital ci-dessous.

Comptabilité financière

La comptabilité financière est un travail ennuyeux, monotone, minutieux mais nécessaire.

Sa tâche principale est très simple - nous devons comprendre où / combien d'argent nous parvient, où / combien il va . Et déjà plus loin, ayant compris où et combien nous dépensons, nous devons apprendre à optimiser les dépenses. Mais tout d'abord.

La comptabilité financière est un enregistrement systématique de toutes les transactions.

| 12 octobre | +20000 - Salaire

-4673 - Produits

-1345 - Commun

+674 - Cashback | Tinkoff: carte

Portefeuille

Carte Sberbank

Carte de crédit |

Le moyen le plus pratique et le plus simple de conserver des dossiers financiers dans une application mobile. Il y en a beaucoup maintenant. Par exemple, j'utilise l'application gratuite pour iOS - Money OK. La fonctionnalité gratuite suffit pour une comptabilité financière, des analyses et même une budgétisation efficaces. Il y a aussi une fonctionnalité payante, mais je ne comprends pas du tout pourquoi elle est nécessaire)) Il existe un tas d'autres analogues gratuits et payants. Saisissez «finances personnelles» ou «comptabilité analytique» dans l'AppStore ou Google Play et sélectionnez un produit qui correspond à votre expérience utilisateur.

Vous pouvez conserver des tableaux (par exemple, Google Sheets) - je l'ai fait pour la première année. Mais quand je me suis rendu compte qu’il était possible de faire la même chose de manière plus pratique, plus rapide et plus claire dans l’application, je me suis immédiatement fixé «Money OK».

Organisez les dépenses et les revenus à votre guise. Les articles eux-mêmes peuvent être ajoutés à tout moment, lorsque vous êtes confronté au fait que vous avez dépensé de l'argent pour quelque chose, vous devez les déposer quelque part, mais il n'y a pas d'article correspondant. J'ai 2 articles «Autre» et «Oublié». Tout d'abord, j'écris quelques dépenses très rares, un article séparé pour lequel il n'est pas pratique de le faire. Et dans "Oublié", je ne pouvais pas me souvenir de ce que j'avais dépensé (oui, cela arrive et c'est normal. L'essentiel est que le pourcentage de ces dépenses ne dépasse pas plusieurs pour cent de toutes les dépenses).

Si vous téléchargez soudainement l'application maintenant et la configurez, voici une liste des revenus / dépenses possibles ventilés par catégories et sous-catégories.

| Revenu | Dépenses |

|---|

Le patch

Cashback

Intérêts sur dépôts

Intérêts sur prêts *

Les dividendes

Projets **

Programmes d'affiliation | La nutrition

- les produits

- collations

- petit déjeuner

- déjeuner

- dîner

- café

Logement

- louer

- Logement et services communaux

- Technique

- Meubles

- Réparer

- Le confort

La logistique

- Le transport

- Voiture

- Essence

- Le service

- Amendes

- Stationnement payant

Divertissement

- Cinéma

- Cafés / Restaurants

- De l'alcool

- Bathhouse

- Activités plein air

- Repos inutile

La santé

- Le sport

- Yoga

- Massage

- Compléments alimentaires

- Médicament

La beauté

- Salon de coiffure

- Instituts de beauté

- Cosmétique

Abonnements

- La musique

- Cinéma

- Livres

- Bureau

Développement

- Livres

- Cours

- La formation

- Théâtre

- Psychanalyste

Voyage

- Tour

- Billets

- Documents

- La nutrition

- Le transport

- La communication

- Logement

- Achats

- Cadeaux

- Émotions / Impressions

Numéro de téléphone

Internet

Cadeaux

Les projets

Les taxes

Les parents

Autre

Oublié |

* si vous prêtez de l'argent avec intérêt** si vous réalisez des projets (pas commerciaux, à savoir des projets) qui rapportent de l'argent une seule fois.Pour que la comptabilité financière devienne utile et que vous puissiez commencer à élaborer des plans financiers, vous devez la tenir quotidiennement pendant au moins six mois. Je tiens des registres depuis plus de 4 ans et j'ai déjà pris une habitude.

Plusieurs hacks de vie qui vous permettront de conserver des dossiers financiers plus efficacement:

- Afin de ne pas oublier d'effectuer des transactions, réglez un rappel d'alarme pour chaque jour à la même heure du soir. Par exemple, à 22 h 30, lorsque vous êtes le plus susceptible à la maison et que cela vous convient. Ce processus ne prend pas plus de 5 minutes.

- Pour éviter de perdre des transactions, utilisez du plastique normal. Il y a plus de 2 ans, j'ai reçu une carte Tinkoff Black et je suis toujours très content. J'écrirai sur ses avantages à la fin. Et pour une comptabilité financière efficace, il est utile en ce que l'application mobile Tinkoff Bank affiche très bien et commodément les transactions: il est clair où, quand, combien (jusqu'aux logos de l'entreprise). Payez dans la mesure du possible avec une carte et vous ne manquerez aucune dépense.

- À la fin de chaque mois, consultez les statistiques du mois dernier. Ainsi, vous comprendrez vos chiffres approximatifs, vous les garderez dans votre tête et (j'en suis sûr) essaierez de dépenser moins le mois prochain pour ce que vous pouvez dépenser moins.

- Pour que vous ayez la motivation de dépenser moins sans dépenser de l'argent pour quelque chose d'inutile, procurez-vous une tirelire spéciale dans votre banque mobile. Et quand vous avez le choix d'aller voir ce film pas très intéressant au cinéma ou non, d'acheter de la bière avec des snacks ou pas, etc., prenez une décision judicieuse. Si vous décidez de refuser ces déchets inutiles, transférez de l'argent égal aux dépenses économisées dans cette tirelire. Lorsque j'ai commencé à le faire, à la fin de l'année, des montants «supplémentaires» décents ont commencé à apparaître dans cette tirelire.

- N'oubliez pas. Il existe de nombreuses opinions et excuses différentes, mais toute personne riche vous dira que prendre l'argent avec soin est la règle numéro 1.

Planification financière

Comme je l'ai écrit ci-dessus, pour commencer à planifier vos finances, vous devez d'abord accumuler des statistiques décentes sur vos revenus / dépenses afin de faire des analyses. Au moins - pendant six mois. Mais c'est mieux - pendant un an, pour que toutes les saisons passent et que vous ayez des statistiques sur les dépenses saisonnières.

L'analyse doit être réalisée en 2 étapes:

- Optimisation des coûts. Après avoir analysé toutes les dépenses de l'année, vous devez comprendre ce qui peut être optimisé. Si vous n'avez jamais été impliqué dans la comptabilité financière auparavant, vous serez probablement surpris de découvrir combien vous dépensez de l'argent pour des bêtises inutiles. C’est ainsi que fonctionne notre psychisme - au moment de prendre la décision d’achat, vous pensez, «ce n’est que 1 000 roubles, mais je vais en tirer telle ou telle émotion». En analysant pour la même année, vous verrez que toutes ces petites dépenses inutiles se traduisent par des dizaines de milliers par an que vous pourriez dépenser pour les voyages, le développement ou que vous pourriez reporter.

- Systématisation des dépenses. Après avoir compris vos dépenses mensuelles moyennes à la fin de l'année, divisez-les en fixes et variables.

Les dépenses fixes sont des dépenses que vous effectuez chaque mois. En règle générale, ils sont à peu près les mêmes d'un mois à l'autre. En règle générale, c'est le coût du logement, de la nourriture, de la logistique et plus encore.

Écrivez-les et mettez devant chaque article un montant égal à la consommation moyenne. Réfléchissez ensuite s'il est possible d'optimiser tout cela et mettez le montant correspondant à votre plan dans la colonne suivante. Si les coûts de logement ne peuvent pas être optimisés, mettez la même chose. Si les coûts, par exemple, pour la logistique peuvent être optimisés, si vous voyagez toujours plus en transports en commun (dans lequel vous pouvez lire ou travailler l'anglais en même temps), et non en taxi, alors dans la colonne suivante, mettez le montant par lequel vous pouvez optimiser cela poste de dépenses.

Félicitations à toi! Voici votre premier budget à coût fixe. Vous devez continuer à respecter ce budget. Il est clair que votre style de vie va changer, vous aurez des enfants, etc., mais vous devez toujours respecter le principe de la budgétisation. Tout comme vos besoins augmentent, vous augmentez vos budgets. «Plus il y a de revenus, plus il y a de dépenses» est l'un des principes de base de l'économie.

Ces montants peuvent également être budgétés dans votre application mobile, dans laquelle vous tenez des registres financiers. Cela vous permettra de voir l'image actuelle tous les jours.

Les dépenses variables sont celles qui sont également nombreuses, mais qui ne sont pas répétées mensuellement. Ceux-ci incluent: réparation automobile, assurance, abonnements à un club de fitness, cours éducatifs, achat d'équipement, etc.

À la fin de l'année, vous comprendrez également quel type de dépenses variables vous avez, combien d'entre elles sortent dans une année et divisez par 12 en un mois. Ce montant fera également partie de votre budget mensuel.

Personnellement, en plus des coûts fixes et variables, j'alloue également un budget pour le divertissement. Je le fais parce qu'après une autre analyse mondiale, j'ai réalisé que des quantités assez décentes vont au divertissement en général, mais la qualité du divertissement peut être très différente. Vous pouvez vous asseoir plusieurs fois dans un restaurant, ou vous pouvez utiliser le même argent pour faire un mini-voyage pour le week-end avec l'entreprise. Par conséquent, je me donne un montant fixe pour un mois pour le divertissement et j'essaie de le dépenser pour des choses brillantes, utiles et en développement.

Vous avez maintenant une compréhension complète de vos dépenses. Vous les planifiez maintenant. Vous comprenez maintenant le surplus que vous avez et combien vous pouvez économiser.

Accumulation de capital

En ajoutant tous vos revenus, vous obtenez le montant de X.

En ajoutant toutes vos dépenses fixes, variables et autres (si vous systématisez à votre façon), vous recevrez le montant de U.

X - Y = votre excédent.

La manière de gérer cet excès dépend de vous. Je ne donnerai que quelques conseils communs sur la façon de l'appliquer plus efficacement.

Une fois que vous avez ajusté la comptabilité et la planification de vos finances et que vous avez clairement compris combien d'argent vous avez besoin pour vivre un mois et combien il vous reste de surplus, il est conseillé de

créer un capital de réserve .

Je l'ai mentionné dans la première partie de l'article.

Le capital de réserve est l'argent accumulé et différé ou d'autres actifs, dont la tâche est de subvenir à nos besoins actuels au cas où il n'y aurait pas de revenus pour une raison ou une autre. Par exemple, si vous tombez malade ou perdez votre emploi, vous n'aurez pas un revenu stable. Pour ces cas, nous avons besoin de capitaux de réserve, ce qui vous permettra de ne pas entrer dans le trou financier et de vivre à peu près au même niveau.

Il est conseillé que le montant du capital de réserve soit approximativement égal à la somme de vos dépenses pendant 4 à 6 mois. C’est

Capital de réserve = Y * 6

Le capital de réserve peut être stocké sous la forme d'un dépôt bancaire, d'un paquet d'argent sous un matelas ou sous toute autre forme. La clé ici est qu'il soit très liquide (c'est-à-dire en termes simples - afin qu'il puisse être rapidement échangé contre de l'argent ordinaire sans perte). Par conséquent, il n'est pas recommandé de constituer un capital de réserve sous forme d'actions ou de crypto-monnaies notoires, comme le jour où vous en avez grandement besoin, les actions ou les crypto-monnaies peuvent être en baisse et vous risquez de perdre une partie importante de vos fonds.

C'est merveilleux - si rien de tel ne vous arrive et que vous n'avez pas à entrer dans votre NZ. Dans ce cas, ce capital sera simplement ajouté à votre capital d'investissement. Mais il vaut mieux qu'il soit. Plus calme, plus fiable et plus sûr)

Connaissant votre surplus mensuel et vos dépenses mensuelles, vous pouvez facilement calculer la période pour laquelle vous pouvez constituer un capital de réserve:

t = y * 6 / excédent

La constitution d'un capital de réserve est la première chose à faire pour une personne qui a décidé d'être financièrement consciente.

Eh bien, après cela, un énorme niveau suivant s'ouvre, dans lequel vous devez apprendre à définir des objectifs financiers à court terme (jusqu'à un an), à moyen terme (1-10 ans) et à long terme (plus de 10 ans), investir et diversifier. Mais plus à ce sujet au niveau suivant. Si vous aimez l'article, il y aura de nombreuses questions et demandes pour parler du niveau suivant, je serai heureux d'écrire un article supplémentaire à ce sujet.