Semaines, mois - une telle période vient à l'esprit quand ils parlent d'obtenir un prêt. Notre produit «Credit Online» était censé changer radicalement la situation, réduisant l'ensemble de la procédure à quelques clics. Impossible? Les développeurs de Promsvyazbank ont réussi à transformer ce «tourment» en un «portefeuille magique» pratique.

De l'idée au produit

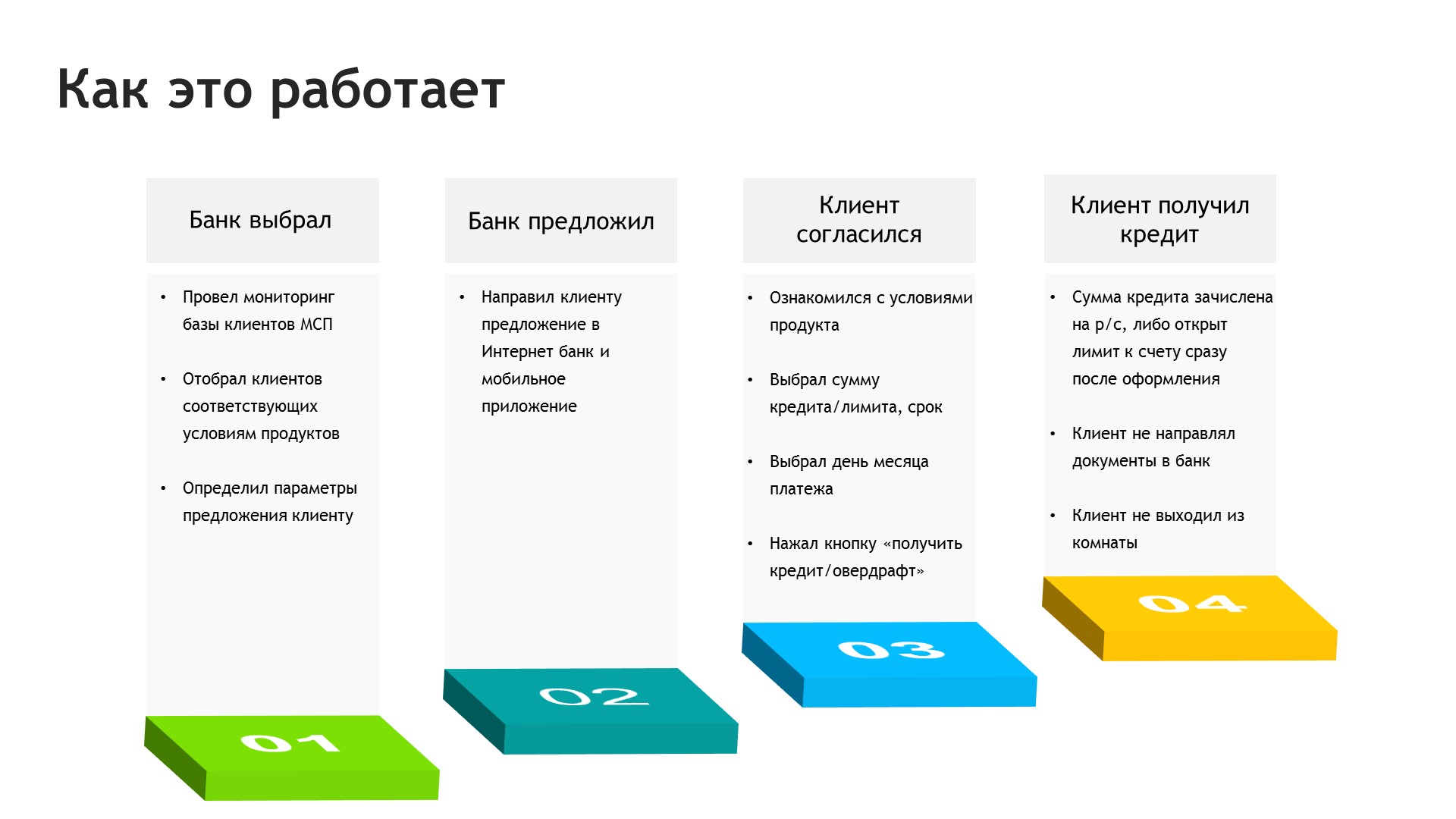

L'idée de créer le produit est née en 2016, c'est alors que quelqu'un a eu l'idée brillante qu'à l'ère de la numérisation omniprésente, il n'est en quelque sorte pas bon de tourmenter les clients lors de l'octroi de prêts, il est temps de transférer l'ensemble du processus en ligne. Ils ont commencé à réfléchir à des idées sur la façon de refuser des documents, ont examiné des modèles de risque - ils ont connecté des collègues de plusieurs départements à la session de brainstorming. En conséquence, nous avons réussi à trouver une combinaison de conditions dans lesquelles nous étions prêts à prêter à nos clients, dont les chiffres d'affaires étaient clairs pour nous, et le domaine d'activité était transparent.

Au début du projet, on craignait que ce service n'effraie les gens. L'audience des petites et moyennes entreprises a augmenté à un moment où, dans le domaine du crédit, ils ont trompé tout le monde à droite et à gauche, tout le monde avait peur des commissions cachées, asservissant les conditions en petits caractères dans l'accord de 115 pages. Par conséquent, nous n'avons fixé aucun indicateur exorbitant avant le prêt en ligne. Nous pensions que les clients les plus avertis profiteraient du produit, et nous affinerons nos approches numériques modernes - ce serait déjà bien.

Les besoins opérationnels ont été repris en novembre-décembre 2016. Déjà en mars, un prototype était prêt, qui pouvait être testé sur un système de combat. Tout d'abord, ils ont testé à la banque avec des collègues: essayez, piquez, pratique / gênant. Ensuite, ils l'ont donné à des clients sélectionnés. Bien sûr, à la première étape, tout était manuel, puis il n'y avait toujours pas de discussion sur le bigdate, j'ai dû chercher à tâtons ce créneau avec lequel travailler.

En avril 2017, le produit a démarré, les premiers vrais clients sont partis. Nous avons recueilli les retours des cent premiers, tout le monde était ravi, personne ne croyait que c'était possible si vite: est entré, a fait deux ou trois clics, a obtenu un prêt.

Les origines de "traverser les tourments"

Obtenir un prêt selon le schéma classique prend un mois, deux ou trois. C'est très long et souvent inacceptable pour les clients. Leur entreprise souffre, les comptables préparent les documents et prennent le temps de les amener à la banque, et plus d'une fois.

Pour les prêts standard, SMB-client fournit une grande quantité d'informations financières et autres caractérisant ses activités. L'application va à l'analyste, qui peut s'asseoir pendant un mois et considérer les documents comptables, la comptabilité, les engagements, la sécurité. En conséquence, l'accord est très structuré et, en règle générale, peu pratique pour les clients.

Nous avons commencé à chercher des opportunités pour simplifier et accélérer cette procédure.

Les documents sont superflus

Dans les premières versions du produit, nous avons également demandé des documents aux clients, mais uniquement sous forme électronique. Les clients nous ont téléchargé ces fichiers sur un formulaire, et ils ont même accepté cette option avec enthousiasme.

Après avoir évalué les risques, vu chez les clients l'attitude responsable vis-à-vis des paiements mensuels, nous avons réalisé que nous pouvions aller plus loin. En conséquence, à l'été 2017, il a été décidé d'abandonner complètement la collecte de documents.

Comme l'a montré un autre entonnoir de vente, nous avons deviné qu'avec cette solution, les clients ont commencé à l'utiliser en grande quantité. La réponse a été satisfaisante, en particulier lorsque nous avons introduit une nouvelle approche, remplaçant le modèle applicatif par des outils de Machine Learning.

Travailler avec le Big Data nous a permis de créer un portrait d'un client idéal et de traiter les informations comportementales. Nous avons appris à trouver automatiquement les clients qui ont besoin de prêts et que nous pouvons prêter en toute sécurité. En conséquence, le temps de cliquer sur le bouton «Obtenir un prêt» pour vivre de l'argent dans le compte a été réduit à quelques minutes.

Le chemin vers des milliards

Nous avons commencé avec un petit nombre de tests, maintenant leur nombre atteint des milliers. Le produit présente un pourcentage élevé de ceux qui ont utilisé le prêt, remboursé et reprend. En général, tous ceux qui ont essayé un tel prêt ont noté sa commodité: même si vous n'avez pas encore besoin d'un prêt, il est bon de savoir que vous avez une solution de sauvegarde, un «portefeuille magique» que vous pouvez utiliser à tout moment.

À l'heure actuelle, nous avons émis plus de 4300 prêts, le portefeuille total a atteint plusieurs milliards de roubles. Il est clair qu'à l'échelle d'une banque, il s'agit d'un petit montant. Une transaction dans un grand segment d'entreprise peut tout bloquer immédiatement. Il est important qu'il y a deux ans, personne n'aurait pu penser que le projet se développerait à un rythme aussi rapide en termes de portefeuille et de nombre de transactions. Au départ, le plan prévoyait près de 500 transactions en un an et demi. Nous avons immédiatement pris cette barre dans les six premiers mois après le début.

Score intelligent

L'élément le plus important d'un service réussi était l'utilisation d'outils d'apprentissage automatique. En particulier pour les prêts en ligne, nous avons conçu un modèle basé sur le comportement démontré des clients sur des sources de données externes et internes. La priorité pour le financement est les entreprises ayant des relations commerciales stables, n'ayant aucun problème avec les agences gouvernementales, menant leurs activités financières avec compétence et utilisant activement les comptes courants.

Les outils d'apprentissage automatique sélectionnent les bons clients, effectuent une sélection de test pour s'assurer que les résultats sont corrects et l'envoi automatique de la proposition commence.

En plus d'utiliser l'apprentissage automatique dans la notation, nous utilisons cet outil pour créer des offres personnalisées ciblées pour les clients susceptibles d'avoir besoin de ce produit.

Découvert en ligne

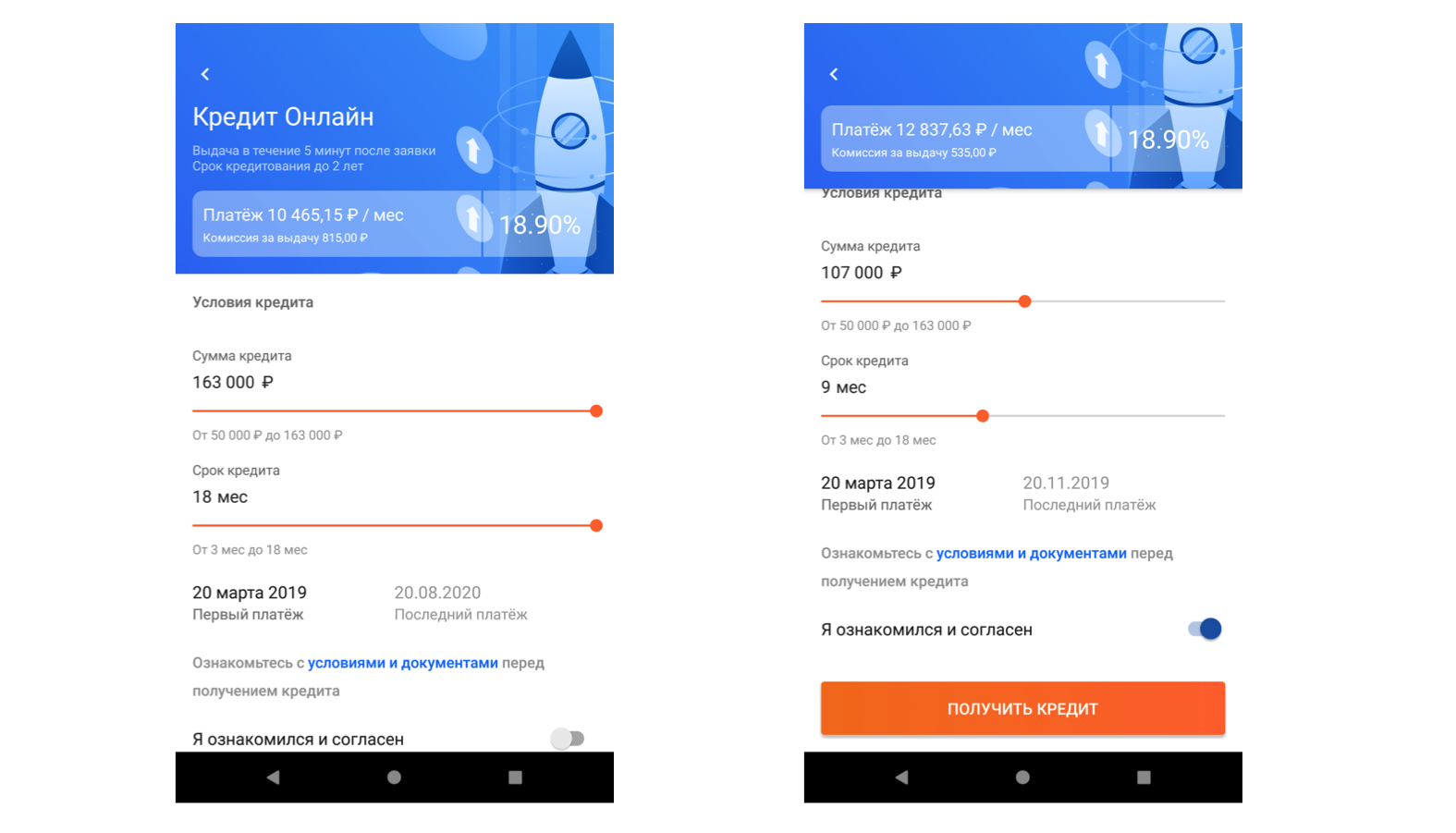

Parallèlement au prêt, une offre similaire a été lancée - Overdraft Online. Il s'agit d'un produit de prêt d'un type légèrement différent. Sa principale différence est que l'argent peut être prélevé dans n'importe quel montant dans la limite, à tout moment et pour toute période spécifiée.

Un accord est immédiatement conclu avec le client pour une durée de 5 ans, durant cette période nous lui donnons la possibilité de passer en découvert dans le montant convenu. En même temps, il gère l'argent à sa guise. Il a fallu de l'argent - a pris des fonds empruntés. Les fonds ont été crédités sur le compte bancaire - le découvert est automatiquement éteint. Dans le cas d'un prêt, il y a un calendrier clairement convenu quand et combien payer.

Nous avons commencé avec un million de roubles, puis augmenté la limite à deux. Petit à petit, nous avons commencé à proposer aux clients des offres de plus en plus avantageuses: nous baissons les tarifs, augmentons les conditions et augmentons les montants. Maintenant, ils ont atteint 5 millions de roubles en découvert et en prêts.

Développement ultérieur

Il n'y a pas de limite à la perfection, nous continuons d'améliorer ce produit. Alors que nous travaillons avec la partie visuelle, en particulier avec les services bancaires mobiles et les nouveaux services bancaires sur Internet en termes de convivialité, pour rendre le client encore plus facile, plus pratique à utiliser. Nous essaierons d'augmenter le montant maximum du prêt. Peut-être trouverons-nous une nouvelle logique de crédit, de nouveaux produits. Nous commencerons à poser des questions aux clients à quelles fins ils ont besoin d'un prêt et, sur la base des réponses, nous formulerons une offre appropriée. Il y a beaucoup d'idées.

Il existe des idées pour créer des produits en ligne pour le marché étranger. Environ un mois plus tard, le produit PSB «Tout est simple!» va pénétrer un large marché. Le client peut même ne pas être servi dans notre banque. Il joint simplement des informations sur son chiffre d'affaires et consent au traitement des données sur une page de destination spéciale, et l'application va à notre travail. En général, nous pensons que quoi d'autre est agréable pour surprendre nos clients.