Dans le monde d'aujourd'hui, le Kazakhstan réalise d'importants travaux d'amélioration de la situation économique du pays. Dans le cadre d'une commission du chef de l'État, la Banque nationale du Kazakhstan a révoqué les licences de trois banques commerciales poursuivant une politique à haut risque (NBK, 2017). En outre, au cours des 10 dernières années, 7 banques de deuxième niveau ont été mises en liquidation et les engagements des banques commerciales dans leur ensemble ont augmenté de 70% ou 5,5 billions de tenges (ci-après - KZT). NBK prévoit de poursuivre le traitement du secteur de l'économie réelle, le retrait des institutions financières, la restructuration de ses actifs en entités bien équilibrées.

À l'autre bout du monde, les banques numériques et mobiles, à savoir Starling bank, Monzo, N26, deviennent de plus en plus populaires dans la société au Royaume-Uni. À titre d'illustration éclatante, la Starling Bank a considérablement augmenté le nombre de clients pour 8 fois (jusqu'à 400000 personnes) à la fin de l'année 2018 (Starling Bank, 2019). Dans le même temps, un million de clients ont rejoint et utilisé les services de Monzo (Monzo). Cette tendance établit une concurrence substantielle pour tous les acteurs, y compris les banques de rue sur le marché des paiements.

En conséquence, l'objet principal de l'article est l'identification des avantages de la banque numérique et des capacités d'éclairage pour déployer une banque mobile analogue dans le secteur financier réel kazakh.

Contexte

La sensibilisation des banques numériques correspond à la période de mise en œuvre de la mesure en tant que directive sur les services de paiement 2 (PSD2) pour réduire les encombrements des paiements internationaux entre les pays de l'Union européenne et fournit une base pour le paiement en ligne innovant (Eurlex, 2017, cité dans Thorell, J. et Sjöstrand, J., 2017). Bien que les raisons non mineures du déploiement de la PSD2 soient la réglementation et la détection des menaces contre les fraudes financières (Computer Fraud & Security, 2017).

De plus, le programme Open Banking publié dans les Open Banking Standards (OBS) par la Competition and Market Authority (CMA) est également pondéré dans le favori de la banque numérique (Haslingden, 2018). Le système est basé sur l'utilisation d'interfaces de programmation d'applications (API) approuvant les entreprises sans obstruction et distribue de manière fiable les données des transitions et des comptes courants (ibid). La technologie API est utilisée sur la plate-forme Uber, où l'emplacement du taxi et la demande du client sont représentés visuellement sur une carte (Uber.com).

Quant à l'API Starling, elle ne combine pas seulement les services pour améliorer la qualité de la satisfaction client et le déploiement du Marketplace où les clients ont le droit de choisir des produits alternatifs pour les parties tels que l'assurance, l'hypothèque et les prêts (Starling Bank). Tous les services financiers nécessaires sont

joint et démontré sur la plate-forme API. La documentation et l'infrastructure de développement des API Starling sont open source et tout le monde peut gérer pour combiner une application supplémentaire et indépendante par une troisième entité (ibid). En particulier, il est autorisé de lancer Bank-as-a-Service (BaaS) en tant que nouveau paradigme, outre le paradigme de base des services informatiques, à savoir le logiciel en tant que service (SaaS), l'infrastructure en tant que service (IaaS) et la plate-forme en tant que un service (PaaS) (J. Park, Y. An et K. Yeom, 2015).

De plus, la banque Starling prend le pas sur la banque traditionnelle en comparant les instruments et services financiers fournis. Starling Bank affirme qu'il n'y a pas de frais pour un compte personnel et un compte courant conjoint lorsque la banque habituelle inclut une commission supplémentaire sur ses biens financiers (Starling Bank). Il fournit un compte d'utilisateur spécifique pour utiliser la gamme de produits tiers placés sur Marketplace; par conséquent, tous les frais et commissions sont imposés aux partenaires (ibid.). En plus de cela, la banque exclusivement mobile se concentre sur la prise d'un pourcentage des revenus des transactions d'échange d'une entité qui fournit des produits ou des services par rapport aux clients. De plus, la Banque prétend que tous les guichets automatiques situés au Royaume-Uni ne demandent pas de commission pour retirer de la livre sterling tandis que HSBC facture à son client 2,75% et d'autres banques typiques facturent environ les mêmes frais (ibid). En plus du retrait gratuit en dehors du Royaume-Uni et sans frais pour les paiements en devises étrangères par Starling Bank.

La situation des systèmes bancaires au Kazakhstan

Ce rapport est une recherche théorique commençant par une recherche dans la bibliothèque associée à la «banque numérique et ouverte». Après avoir sélectionné les articles essentiels, les données le travail est effectué en fonction de la capacité de mise en œuvre d'une banque mobile basée sur un framework API et des technologies innovantes fiables. Le résultat peut être utile au Kazakhstan pour l'investissement et le développement du pays.

À l'heure actuelle, le Kazakhstan a déjà une expérience de mise en œuvre, devenant le premier cadre public électronique lancé en Asie centrale (Kaulanova A., 2017). Il s'agit d'un système public initial déployé par l'API conformément au gouvernement électronique en tant que service (EgaaS). Cela a permis de traiter un peu plus de 40 millions de demandes électroniques par an et le nombre d'utilisateurs enregistrés a augmenté de 6 millions en 2017 (Egov.kz, 2017). Selon la base de connaissances du gouvernement électronique mondial des Nations Unies (2018), le Kazakhstan occupe la 39e position sur 193 pays.

S'agissant du secteur bancaire, la situation est légèrement différente. C'est en regardant les informations fournies par Forbes.kz, que les 10 plus grandes banques commerciales du Kazakhstan ont une position stable (Vorotilov, A. et Aulbekova, A., 2018). Il y a Halyk Bank JSC, Kaspi Bank JSC, Housing Construction Saving Bank of Kazakhstan JSC, Tsesnabank JSC, SB Sberbank of Russia JSC (ci-après - Sberbank), Bank CenterCredit JSC, ForteBank JSC, SB Home Credit Bank JSC, Altyn Bank JSC et ATF Bank JSC (ibid). La plupart de ces banques ont leur propre version bancaire d'Internet., À l'exception de Tsesnabank acquise par First Heartland Bank JSC n'a pas de banque mobile et Web, le travail bancaire en ligne est en cours (First Heartland Bank, 2019).

Par exemple, la plus grande banque du Kazakhstan, Halyk Bank, après sa fusion avec Kazkommertbank qui détient 40% de parts de marché, a intégré myHalyk à Homebank, dont l'ancien propriétaire est Kazkommertbank (Foy, H., 2017). MyHalyk est capable d'afficher les prêts des utilisateurs, les cartes de paiement et fournit des transferts d'argent entre les comptes et les autres, des services de paiement, un relevé de compte ainsi qu'une conversation sur les devises entre Tenge et les principales devises (MyHalyk).

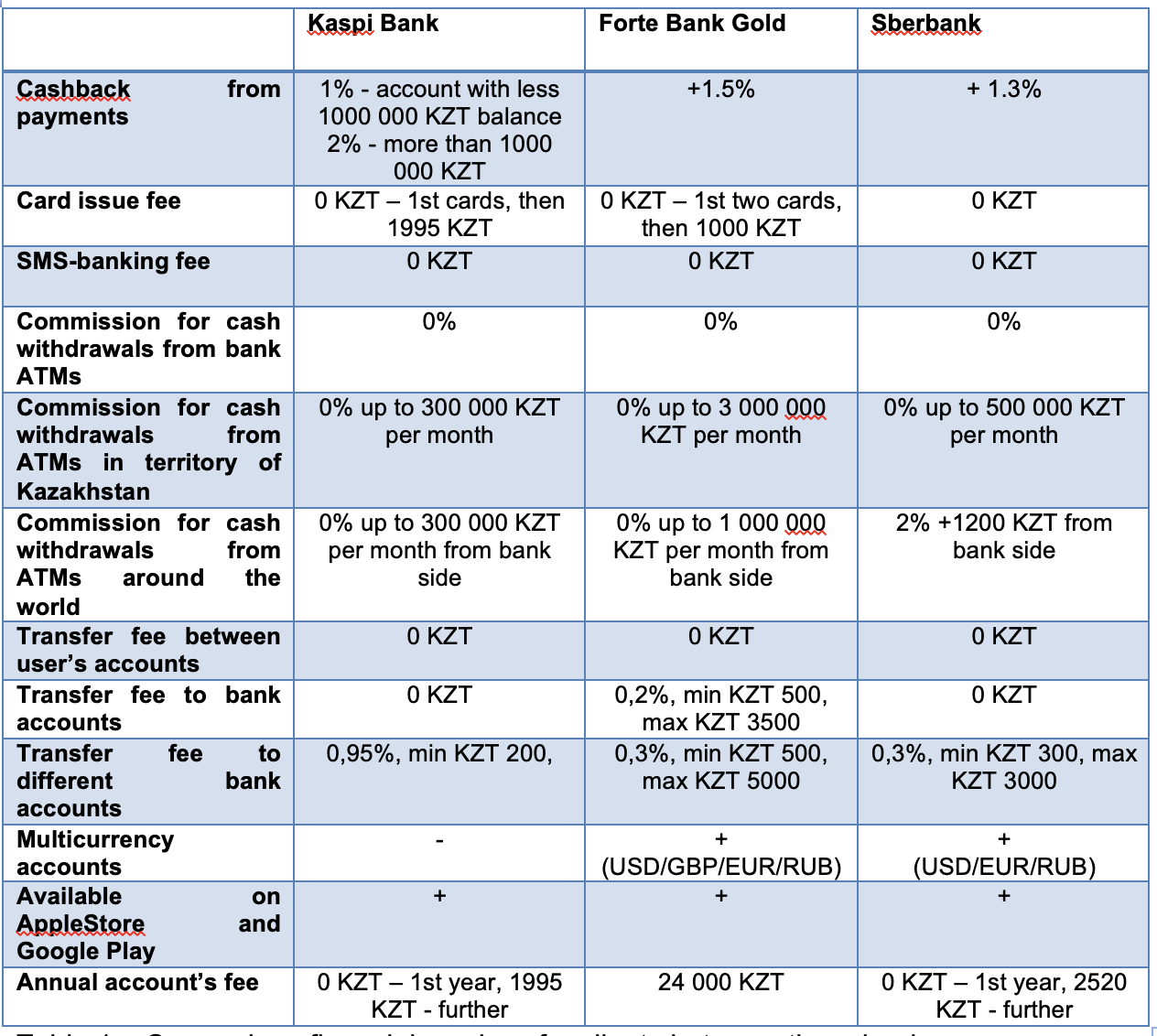

Cependant, Kaspi Bank, ForteBank et SberBank fournissent à la société l'un des services bancaires en ligne attrayants et leurs principales offres sont présentées dans le tableau 1 (Kaspi Bank; ForteBank; SberBank).

Tableau 1 - Comparaison des services financiers pour les clients entre trois banques.

Tableau 1 - Comparaison des services financiers pour les clients entre trois banques.Pour la sécurité et les paiements rapides, Sberbank, ainsi que ForteBank, ont lancé l'achat en ligne par ApplePay (Sberbank; ForteBank). Dans le même temps, Kaspi Bank propose à ses clients l'achat d'installation d'un grand nombre de marchandises sans aucun coût supplémentaire et commission parmi les magasins partenaires de la banque (Kaspi Bank).

Malheureusement, aucune des institutions financières du Kazakhstan n'a lancé la plate-forme Open API permettant d'établir une interaction entre des applications pour des sociétés tierces. Ce numéro offre des opportunités de lancement de banque numérique et mobile sur le territoire du Kazakhstan.

Exigences et opportunités pour la mise en place d'une banque mobile

Dans les chapitres précédents, les avantages de Starling Bank, ainsi que la situation des services bancaires sur Internet et mobiles au Kazakhstan, sont discutés. Les politiques de la plupart des banques commerciales en matière de clientèle offrent des conditions attractives aux clients.

En ce qui concerne les exigences auxquelles la banque commerciale nouvellement créée doit être agréée, le règlement financier est révisé. Selon la loi sur les banques et les activités bancaires de la République du Kazakhstan, toutes les banques agréées fournissant des services financiers sont un membre obligatoire du système d'assurance (KDIF, 2019). En raison de cela, le dépôt du client opéré est récupéré par le Fonds d'assurance-dépôts du Kazakhstan, quelles que soient les conditions (ibid).

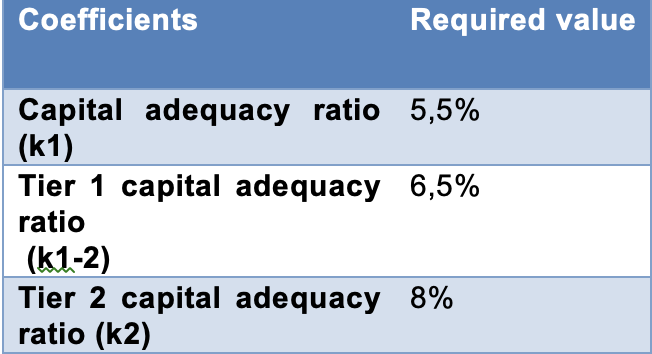

Par ailleurs, la mise en place d'une méthodologie de régulation et de calcul de la réglementation prudentielle et autre obligatoire au respect des normes et limites du capital bancaire sur données données et des règles de calcul et limites de position de change ouverte a été approuvée par une décision du conseil d'administration du National Banque de la République du Kazakhstan en date du 13 septembre 2017 (NBK, 2017). Dans le document est affiché que la valeur nette minimale pour la banque commerciale est requise à 10 milliards de KZT (ibid).

Deuxièmement, les coefficients suivants illustrés dans le tableau 2 sont saisis pour déterminer l'adéquation des fonds propres de la banque:

Tableau 2 - La valeur du ratio d'adéquation des fonds propres (NBK, 2017)

Tableau 2 - La valeur du ratio d'adéquation des fonds propres (NBK, 2017)NBK affirme que les actifs, les passifs éventuels et imprévus pondérés par le ratio de risque et introduits dans les coefficients k1, k1-2, k2 sont formés conformément à l'International Financial Reporting Standard (FRS) (NBK, 2017). En outre, la décision du Conseil comprend des exigences supplémentaires et vitales pour les banques commerciales, telles qu'un ratio d'adéquation des fonds propres basé sur un tampon de conversation et un tampon obligatoire qui ne sont pas inclus dans le rapport (ibid).

Un autre point qui mérite d'être mentionné, concerne les ressources humaines du personnel informatique professionnel qui maintient et développe éventuellement un produit financier numérique en utilisant les dernières technologies innovantes. Kireyeva, AA, Mussabalina, DS et Tolysbaev (2018) pensent qu'en général le développement informatique du Kazakhstan a des performances acceptables où Almaty et Astana jouent un rôle important. Les principales raisons sont le pouvoir éducatif des établissements d'enseignement contemporains, car l'Université Nazarbayev travaille au même niveau que les universités occidentales ou l'Université internationale de l'informatique a collaboré avec l'Université Carnegie - Mellon (ibid). En outre, l'Université technique kazakhe-britannique forme des étudiants dans différents programmes universitaires qui participent régulièrement au Championnat du monde de l'Association for Computing Machinery - International Collegiate Programming Contest (ACM ICPC) (KBTU, 2019). De plus, KBTU est en mesure de préparer des étudiants de haut niveau dans le cadre d'un double diplôme avec la London School of Economics pour le secteur financier (QS Top Universities, 2019). Il s'agit d'une excellente performance d'une éducation de qualité accréditée par une institution, à savoir IMarEST et Computer Accreditation Commission of ABET et la coopération avec les universités britanniques (ibid).

Troisièmement, dans un lieu où se tenait l'événement de l'exposition spécialisée internationale EXPO-2017, le gouvernement a organisé la startup Astana Hub pour établir un projet innovant et un écosystème informatique (Astana Hub). À l'heure actuelle, 189 startups, 2034 participants et 60 investisseurs se sont inscrits dans Astana Hub, le cadre prévoit d'attirer 67 milliards de KZT en tant qu'investissement d'ici 2022 (ibid). L'un des avantages du lancement de produits informatiques au sein du hub est la loi du régime fiscal préférentiel pour les participants au hub d'Astana signée par le président de la République du Kazakhstan (Astana Hub). Le document prévoit des incitations sur un revenu d'impôt sur les sociétés, sur l'impôt sur le revenu des particuliers, sur la taxe sur la valeur ajoutée, sur les bénéfices, y compris les non-résidents et les dividendes (ibid.).

Conclusion

L'objectif de l'essai est de démontrer les capacités du lancement de la banque numérique et mobile, car Starling Bank utilise l'approche innovante comme plate-forme API ouverte (Starling Bank). Il a été souligné l'absence de mise en œuvre d'une banque en ligne basée sur le système Open API au Kazakhstan et la situation du marché des banques nationales agréées par la Banque nationale du Kazakhstan qui fournissent des services financiers. Ses services ont été comparés en détail. D'autre part, il a été souligné la voie, dans la mesure du possible, pour recruter des étudiants diplômés de l'Université Nazarbayev, de l'International IT-University (Kireyeva, AA, et. Al., 2018) et de la Kazak-British Technical University ainsi que des ingénieurs bien formés pour maintenir les nouvelles technologies du projet et les professionnels de la finance et de la gestion pour le processus métier de régulation (QS Top Universities., 2019). De plus, il a pu patiner les différents types de préférences financières des résidents inscrits à Astana Hub qui lancent des produits en tant que nouvelles startups de haute technologie (Astana Hub).

RéférenceAstana Hub.

astanahub.comFraude et sécurité informatique, (2017). La fraude au Royaume-Uni atteint un nouveau sommet., 2017 (12), p.3. Egov.kz. (2017). Le nombre d'utilisateurs du portail e-Government a atteint 6 millions | Gouvernement électronique de la République du Kazakhstan. Http://egov.kz/cms/en/news/6mln_user [Date de consultation: 28 fév. 2017].

Première banque Heartland. (2019). First Heartland Securities a acquis 99,5% des actions ordinaires de Tsesnabank JSC.

www.fhb.kz/news/first-heartland-securities-acquired-995-of-ordinary- shares-of-tsesnaba.html? lang = en.

ForteBank (2019).

forte.bankFoy, H. (2017). La fusion des banques kazakhes accroîtra 40% des parts de marché. Temps financiers.

www.ft.com/content/afeff74f-bc53-36b8- 9f34-cd05f70dd4d2 [Date de consultation: 15 déc. 2017].

Haslingden, R. (2018). 16 semaines après la mise sur le marché d'Open Banking. Experian Décisions et risque de crédit.

www.experian.co.uk/blogs/latest-thinking/decisions-and-credit-risk/16- semaines-open-banking-bring-to-market / [Consulté le 8 mai 2018].

Kaulanova, A. (2014). L'essor des données ouvertes au Kazakhstan. [Blog] Information et communication pour le développement (IC4D).

blogs.worldbank.org/ic4d/rise-open-data-kazakhstan [

Date de consultation : 12 août 2014].

KBTU. (2019). Faculté des technologies de l'information.

www.kbtu.kz/en/fas/fit/about .

Kaspi Bank. (2019).

kaspi.kzKireyeva, AA, Mussabalina, DS et Tolysbaev, BS (2018). Évaluation et identification de la possibilité de créer des grappes informatiques dans les régions du Kazakhstan. Èkonomika Regiona, 14 (2), pp. 463–473.

KDIF. (2019). Banques membres du système d'assurance-dépôts.

www.kdif.kz/en/banki-uchastniki-sistemy-br-garantirovaniya-depozitov Monzo. (2019). [en ligne] Disponible sur:

monzo.comMyHalyk. (2019).

myhalyk.kz/wbNBK (2017). Disponible sur

nationalbank.kz/?&switch=englishPark, J., An Y. et K. Yeom, (2016). Banque virtuelle de cloud: une approche architecturale pour l'intermédiation de services cloud. Networking and Parallel / Distributed Computing (SNPD), Takamatsu, 2015, p. 1-6.

QS Top Universities. (2019). Université technique kazakhe-britannique.

www.topuniversities.com/universities/kazakh-british- technical-university / undergrad

Starling Bank. (2019). [en ligne] Disponible sur:

www.starlingbank.com . SberBank. (2019).

www.sberbank.kz/en/individualsThorell, J. et Sjöstrand, J., (2017). À travers les yeux d'un manager: une étude sur les effets perçus de la PSD2 et le travail préparatoire des directeurs de banque suédois.

Base de connaissances sur l'administration électronique des Nations Unies (2018).

publicadministration.un.org/egovkb/en-us/Data/Country- Information / id / 87-Kazakhstan

Uber.com Développeurs | Uber.

developer.uber.com/docs/riders/ride-requests/tutorials/api/best- practices # the-basics.

Vorotilov, A. et Aulbekova, A. (2018). Notation des banques du Kazakhstan - 2018. Forbes Kazakhstan.

forbes.kz/leader/reyting_bankov_kazahstana_2018_1532941613