Le commerce de données alternatives (non standard) devient à la mode et prometteur. L'autre jour, je suis entré dans les mains d'un curieux ensemble de données de la Bourse de Moscou sur les actions populaires. Après une étude superficielle, nous avons réussi à obtenir un résultat attractif avec de bons rendements. Détails sous la coupe

Contenu de l'ensemble de données

L'ensemble de données contient trois valeurs pv30, pv70, pv100 pour chaque jour et montre la différence dans les achats et les ventes d'un groupe des 30, 70 et 100 plus grands commerçants pour la journée en cours. C'est-à-dire répond à la question, qu'ont fait les grands joueurs aujourd'hui? Plus acheté ou vendu? Par exemple, pv100 = 500 signifie qu'un groupe des 100 meilleurs commerçants au total a acheté 500 unités. plus que vendu.

Sur le site Web d' échange, vous pouvez voir la description complète de l'ensemble de données et obtenir des valeurs historiquesCouverture des données:

- 10 actions: SBER, GAZP, LKOH, GMKN, MGNT, ALRS, AFLT, ROSN, SBERP, VTBR

- 4 ans: 2014 - 2017 (open data sur le site de l'échange)

De plus, nous ne considérerons les données que sur

SBER , les résultats des 9 actions restantes dans l'annexe ci-dessous

Présentation des données

Description statistique des valeurs pv pour SBER:

Données dynamiques et leur distribution:

Les trois quantités pv30, pv70 et pv100 sont fortement corrélées (> 0,95) entre elles et sont distribuées près de la normale avec un centre proche de zéro. La plus grande plage interquartile pour pv30.

Prix SBER et montant cumulé pv100:

Le rendement d'aujourd'hui est fortement corrélé avec les valeurs pv pour aujourd'hui ~ 0,8. Ainsi, nous pouvons supposer que le prix est déplacé par les participants qui gagnent une position importante. La corrélation entre le mouvement des prix de demain et la valeur pv d'aujourd'hui est de ~ 0,1, ce qui signifie qu'il existe une faible corrélation entre eux et vous pouvez essayer de prédire la direction du mouvement des prix de demain en fonction des données pv pour aujourd'hui.

Modèle de trading

Nous construirons un modèle simple si aujourd'hui la valeur pv> 0, nous supposons que le prix augmentera demain, sinon il baissera. Les valeurs pv sont comparées à zéro, car les valeurs pv moyennes et médianes sont réparties autour de zéro. Autrement dit, si aujourd'hui les principaux joueurs ont acheté (pv> 0) le lendemain, nous achetons également et vice versa.

Caractéristiques du modèle:- Seules les valeurs pv sont utilisées dans le modèle et les informations sur le prix des actifs ne sont pas utilisées.

- Nous ouvrirons la position à 18h40 - 18h50 lors de l'enchère de clôture et fermerons le lendemain, en même temps. L'heure d'ouverture de la position est choisie car les valeurs pv sont publiées à 18h30

- Si pv> 0, ouvrez une position longue (achat). Si pv <0, ouvrir une position courte (vendre)

- Si pv est positif / négatif pendant deux jours consécutifs ou plus, ne rien faire (maintenir). Ainsi, la taille d'une position ouverte est toujours constante

- Les frais de transaction sont supposés être de 0,025%

- Les retours quotidiens seront prélevés de près en fin (de près en fin)

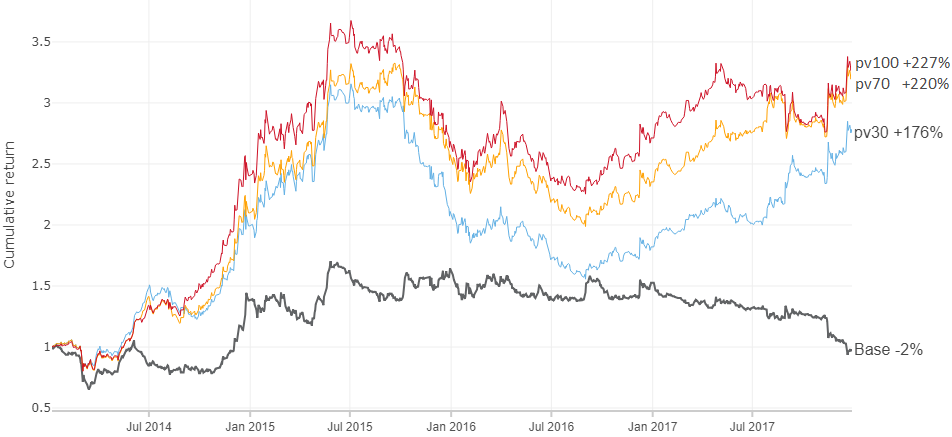

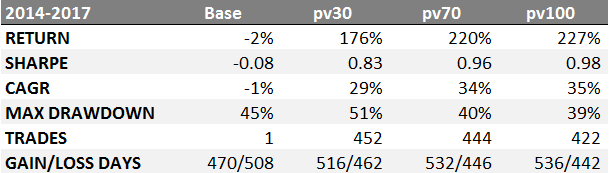

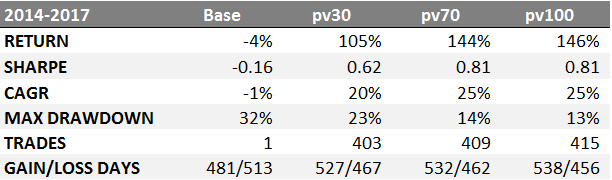

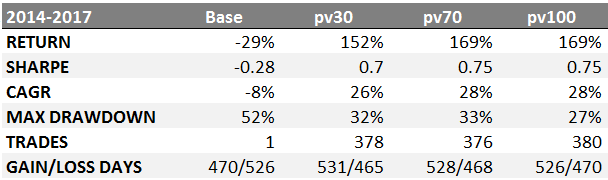

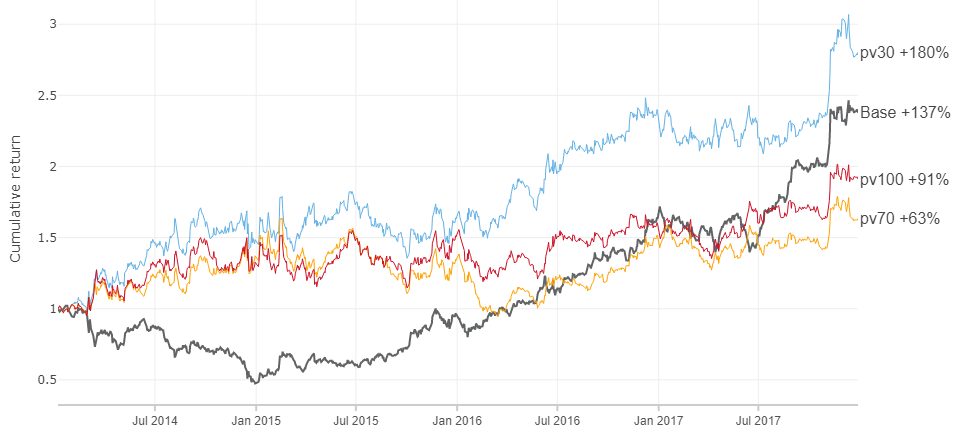

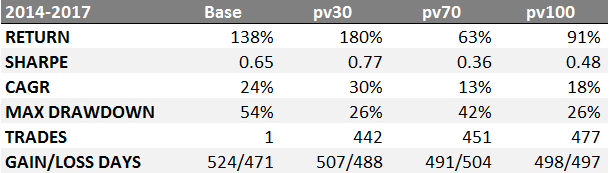

Résultats du modèle de trading

Comparons la rentabilité de la stratégie «buy and hold» (Base) et de la stratégie selon les valeurs de pv30, pv70 et pv100 pour une période de 4 ans selon SBER:

RETOUR - rendement du modèle pendant 4 ans

SHARPE - Ratio de Sharpe, rendement sans risque rf = 6%

TCAC - taux de croissance annuel moyen

MAX DRAWDOWN - rabattement maximum

MÉTIERS - nombre de transactions effectuées

GAIN / LOSS DAYS - le nombre de jours où le mouvement de prix a été deviné et non deviné

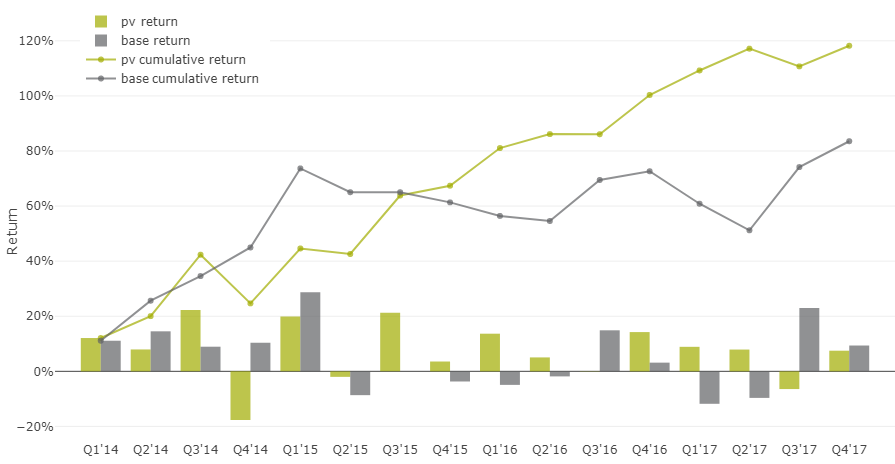

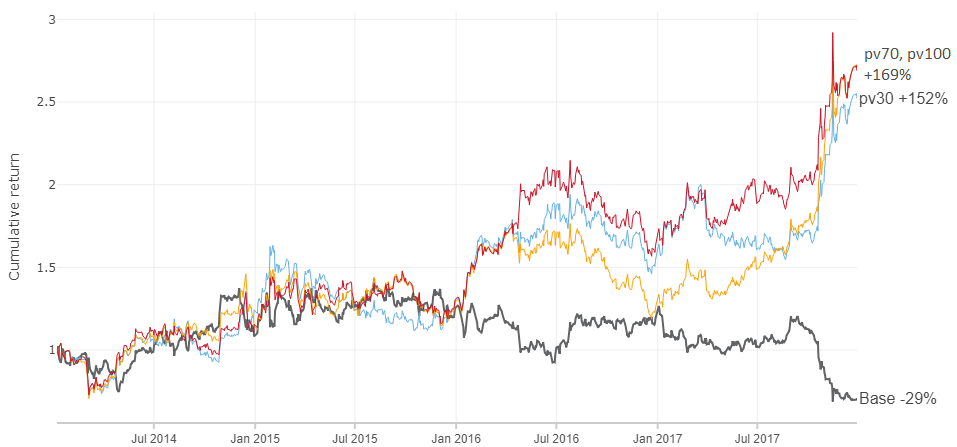

Comparaison des modèles en dynamique:

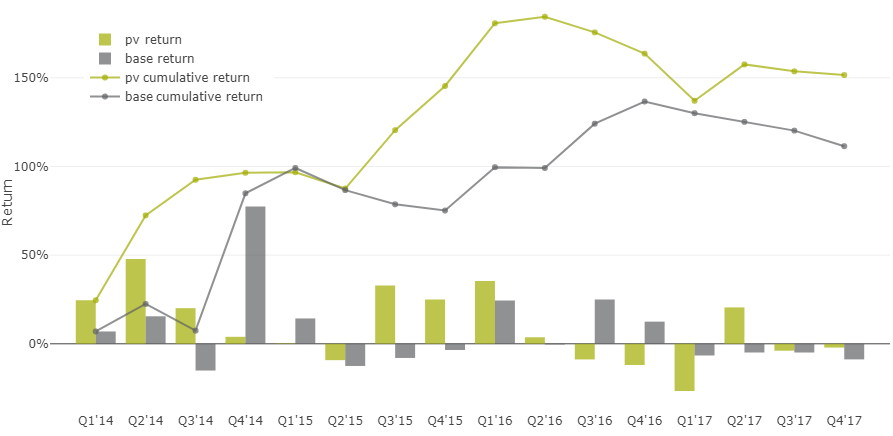

Comparaison trimestrielle de la rentabilité du modèle de base «buy and hold» avec l'indicateur pv

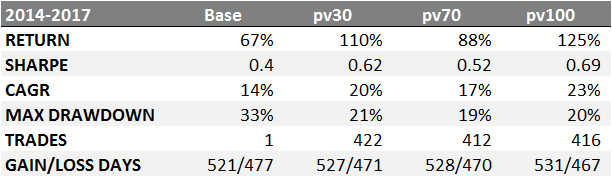

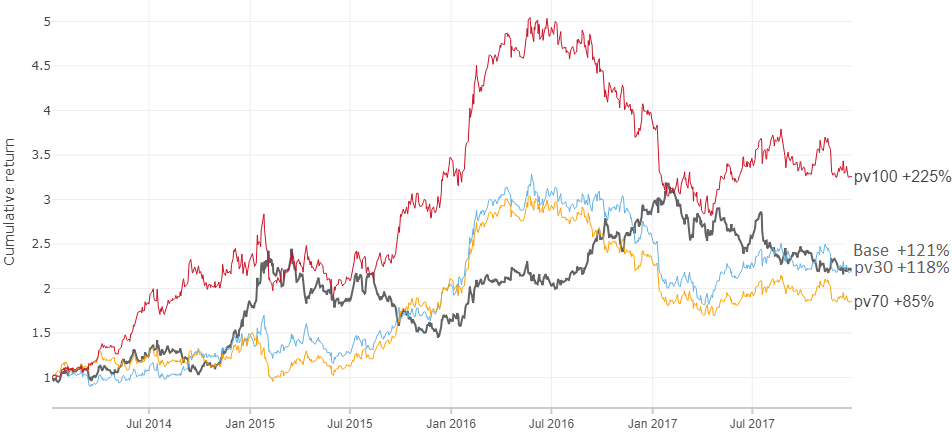

Des résultats similaires pour les neuf instruments restants peuvent être trouvés dans l'annexe ci-dessous.

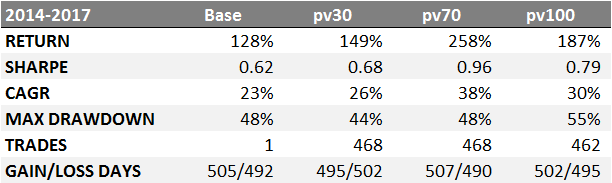

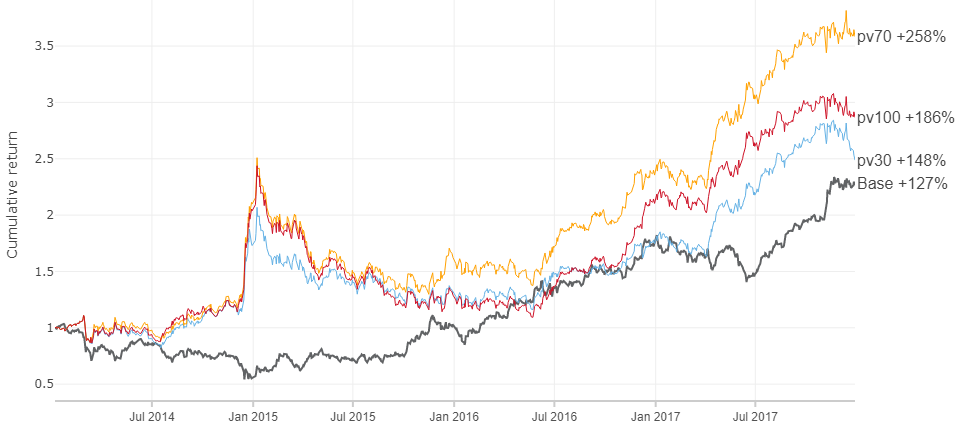

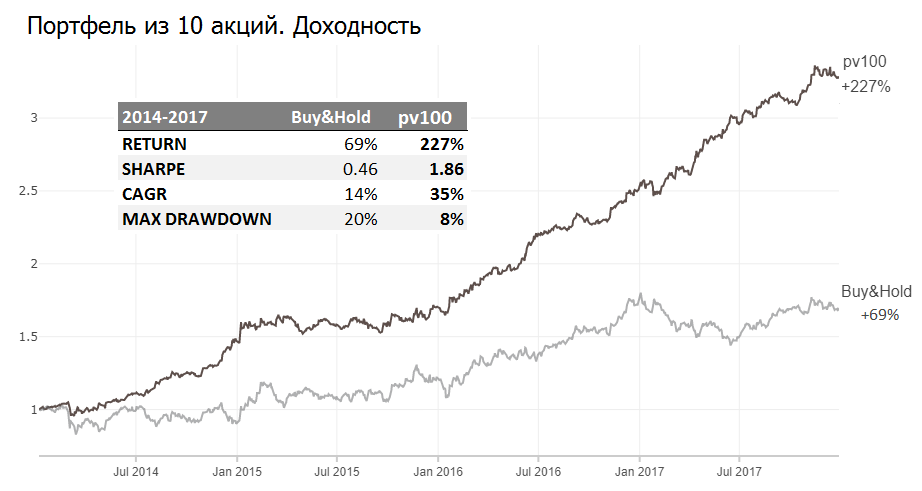

Portefeuille d'actions

En utilisant SBER comme exemple, nous avons reçu des rendements élevés par rapport à l'actif lui-même, mais nous observons néanmoins un important tirage pour toute l'année 2015. Cette image est également observée pour d'autres stocks à des moments différents (voir l'annexe). Mais que se passe-t-il si vous éparpillez de l'argent sur les dix actions? Ensuite, nous pourrons probablement éviter des prélèvements importants.

Vous pouvez vous disperser également, mais également proportionnellement à la liquidité et à la capacité correspondantes de l'instrument.

Piquer un doigt vers le ciel Sur la base de la liquidité et de la simplicité, j'ai choisi les pondérations suivantes: {SBER: 0,25; GAZP, LKOH: 0,15; GMKN, MGNT: 0,1, ROSN, ALRS, SBERP, AFLT, VTBR: 0,05} et ont comparé les rendements des stratégies d'achat et de détention et pv100:

Un portefeuille de 10 titres contrôlés par pv100 a montré un rendement de 35% par an et moins de tirage que la stratégie d'achat et de conservation.

En dépassant les pondérations, vous pouvez obtenir à la fois 15% et 50%, mais il est important qu'en dispersant les fonds sur de nombreux actifs, nous évitions des prélèvements importants dans notre modèle de trading.

Observations laissées en dehors de ce matériau

- Les valeurs dérivées basées sur le pv montrent également de bons rendements (bons = supérieurs à ceux du marché): sma avec de courtes périodes, légumineuses, rationnement du volume et autres techniques similaires issues de l'analyse technique

- Pendant les périodes de volatilité réduite, les impulsions de valeurs pv se manifestent mieux

- Les valeurs Pv ont une bonne sensibilité aux rares mouvements de prix forts, c'est-à-dire le pourcentage de mouvements de devinettes supérieurs à 3% atteint ~ 75%, tandis que le pourcentage total de suppositions est de ~ 50%

- La distribution de pv par jour de la semaine est différente, en particulier du lundi au vendredi. Probablement au début de la semaine, il y a un ensemble de positions, et à la fin de la clôture

- Dans le modèle de trading discuté ci-dessus, la valeur pv a été comparée à 0, bien que 0 ne soit pas le point le plus optimal pour maximiser la rentabilité

- Chacune des 10 actions a ses propres caractéristiques en termes de pv

Mes découvertes

L'hypothèse de suivre les grands acteurs en termes de pv avec un décalage d'un jour a montré un résultat supérieur au marché dans le segment 2014-2017. Il serait présomptueux de dire qu'il en sera toujours ainsi. Que seront les nouvelles données? D'une part, il n'y a pas de bonne raison pour que tout puisse se casser, et d'autre part, qui sait :) Pour plus de confiance, vous avez besoin de plus de points et de nouvelles données.

Le modèle pourrait être rendu plus complexe et obtenir des rendements fantastiques en s'ajustant aux données disponibles, mais le risque de surajustement est alors élevé.

Quelques questions au public, qu'en pensez-vous:

- Pourquoi ces données peuvent-elles fonctionner?

- Pourquoi ces données peuvent-elles ne pas fonctionner?

AppApp

Gazp

Lkoh

GMKN

MGNT

Rosn

ALRS

SBERP

AFLT

VTBR