L'idiot a dit: "Ne mettez pas tous vos œufs dans le même panier!" - en d'autres termes: vaporisez vos intérêts et votre argent! Et le sage a dit: "Mettez tous vos œufs dans le même panier, mais ... prenez soin du panier!" Cette phrase appartient à Mark Twain, mais vous avez probablement entendu sa partie «sage» de Warren Buffett. Oui, l'investisseur légendaire n'est pas partisan de l'allocation d'actifs et investit exclusivement dans des actions américaines.

Une telle approche est-elle justifiée et la diversification du portefeuille telle qu’elles le disent est-elle utile? Voyons ça. Pour ce faire, nous prenons les fonds ETF les plus populaires pour les investissements et voyons leur efficacité lorsqu'ils sont combinés dans un portefeuille. Et en même temps, nous verrons si le nombre de fonds en portefeuille affecte sa performance.

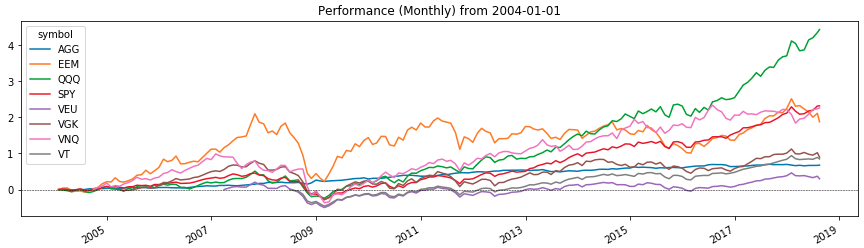

Le graphique ci-dessus montre la rentabilité des fonds ETF avec lesquels nous travaillerons, de janvier 2004 à août 2018. C'est durant cette période que nous testerons les portefeuilles. Et ci-dessous est une description de leur composition. (Faites attention à la date à laquelle les fonds sont apparus (colonne de lancement de l'ETF) - nous en aurons besoin à l'avenir.)

Nous faisons des portefeuilles

Nous allons maintenant former des portefeuilles du modèle agressif à partir des fonds énumérés ci-dessus (nous voulons tirer le meilleur parti des investissements de portefeuille). Ce modèle suppose la prédominance des actions du portefeuille, dans notre cas, il sera composé de 80% des actions et 20% des obligations américaines (comme l'actif le plus sans risque). Par structure, les portefeuilles différeront en nombre d'actifs et en profondeur de diversification. Il y en aura six au total:

- ESPION, AGG (80/20).

- ESPION, QQQ, AGG (40/40/20).

- SPY, VGK, EEM, VNQ, AGG (40/20/10/10/10/20).

- ESPION, VGK, EEM, AGG (45/20/15/20).

- ESPION, VEU, AGG (50/30/20).

- VT, AGG (80/20).

Entre parenthèses sont les parts des actifs conformément à leur ordre dans le nom. Ainsi, le portefeuille de SPY, AGG (80/20) est composé de 80% d'actions S&P 500 et 20% d'obligations américaines de notation. Maintenant que nos portefeuilles sont prêts, testons-les avec Python. Nous allons tester, comme déjà mentionné, pour la période de janvier 2004 à août 2018. Cependant, vous avez probablement remarqué que tous les FNB que nous avons examinés n'étaient pas sur le marché en 2004. Par conséquent, dans les tests, nous le ferons. Les fonds qui n'étaient pas encore négociés au début des tests seront ajoutés au portefeuille tels qu'ils apparaissent sur le marché.

Tester les portefeuilles

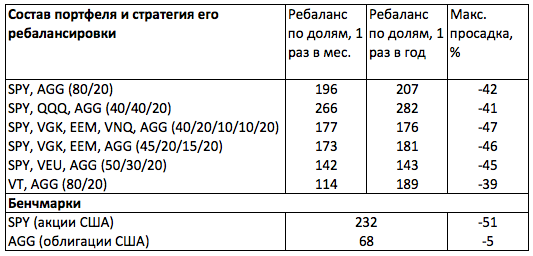

Le tableau ci-dessous montre les résultats du test. La section Benchmarks montre le rendement et le drawdown maximum de la période pour les actions (SPY) et les obligations (AGG). Par leurs valeurs, nous pouvons facilement comprendre à quoi s'attendre des actions et des obligations en tant que classe d'actifs agressive et défensive. (Cependant, nous devons toujours (!) Il faut se rappeler que les résultats passés ne garantissent pas les résultats futurs).

Comme vous pouvez le voir, sur la période des parts de marché larges (SPY) a donné un rendement cumulé de 232% avec un tirage maximum de 51%. Autrement dit, si nous ne détenions un portefeuille d'actions S&P 500 que depuis 2004, nous aurions augmenté nos investissements de 3,3 fois, mais à un moment donné, la moitié des fonds investis ne pouvaient pas être comptabilisés (ce sont les risques du marché boursier). Mais si nous y ajoutions 20% des obligations, nous atténuerions un peu le coup et réduirions le tirage de 20% (42% vs 51%), mais en payant 15,5% du rendement (196% vs 232%) pour cela.

Dans le même temps, si nous avions, avec des obligations, ajouté des actions du fonds sur le Nasdaq 100 au portefeuille, nous aurions reçu le même tirage de 41%, mais avec un rendement plus élevé (266% ou 282%, selon la fréquence de rééquilibrage). Et cela signifie qu'avec ce portefeuille, nous aurions dépassé le grand marché (SPY) et coulé moins pendant la crise. Mais si nous diversifions notre portefeuille dans différents pays, nous aurions considérablement dégradé son rendement (173% ou 181%, selon la fréquence des rééquilibrages et en baisse) et assuré un tirage moyen de 46%. Un ajout au portefeuille du US Real Estate Fund (VNQ) améliorerait légèrement sa rentabilité, mais augmenterait le tirage.

Buffett avait-il raison?

Les résultats des tests nous conduisent aux conclusions suivantes.

- La diversification du portefeuille par pays n'augmenterait pas la rentabilité de notre portefeuille.

- L'ajout d'une classe d'actifs supplémentaire (US Real Estate Fund, VNQ) à notre portefeuille ne nous donnerait pas non plus d'avantages.

- Le plus grand rendement et le moindre tirage nous seraient apportés par un portefeuille axé sur les actions américaines, notamment les sociétés innovantes (QQQ).

Il s'avère que Buffett a raison de mettre tous ses œufs dans le même panier. Et si nous voulons tirer le meilleur parti de notre portefeuille, nous devons miser sur le marché américain. Vaut-il la peine de s'inquiéter qu'un portefeuille de 80% d'actions américaines ne soit pas diversifié? Je ne pense pas que ça en vaille la peine. Du moins parce que le S&P 500 comprend des titres de sociétés opérant dans le monde entier. Autrement dit, cet indice est diversifié par défaut. Et si nous avons besoin d'une diversification supplémentaire par pays est une grande question. Je vous suggère de réfléchir à ce problème (et d'écrire ce que vous pensez dans les commentaires ci-dessous). Et nous passons du modèle de portefeuille le plus rentable à la manière la plus efficace de le gérer.

Choisir un modèle de gestion de portefeuille

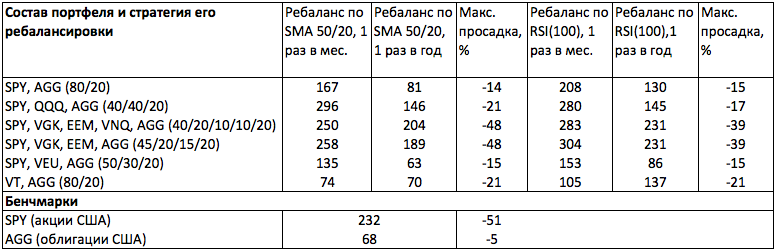

Pour analyser l'efficacité de la structure du portefeuille, nous nous sommes appuyés sur les résultats de la gestion classique. Autrement dit, ceux que nous recevrions en rééquilibrant le portefeuille une fois par an en actions. Voyons maintenant les résultats d'un rééquilibrage alternatif des indicateurs. L'essence de ce rééquilibrage est de vérifier les graphiques quotidiens des actifs du portefeuille pour l'une des conditions suivantes (selon la stratégie choisie): 1) Le RSI (100) est supérieur à 50. 2) La moyenne mobile SMA (50) est supérieure à la SMA (200).

Dans le premier cas, nous achetons et détenons un actif en portefeuille uniquement lorsque sa valeur RSI (100) est supérieure à 50. Dans le second cas, lorsque le SMA (50) est sur le SMA (200). Si ces conditions ne sont pas remplies, l'actif n'est pas repris dans le portefeuille. Si l'actif est déjà dans le portefeuille, il est vendu et l'argent reçu est réparti entre d'autres actifs.

Qu'est-ce qui nous donne cette approche? Comme le montre le tableau, une diminution du retrait du portefeuille et de la croissance de la rentabilité. Dans le même temps, nous obtiendrions l'effet maximum du rééquilibrage mensuel du portefeuille (l'équilibrage annuel ne convient pas ici) selon RSI (100). Ainsi, pour le portefeuille le plus simple de SPY, AGG (80/20), nous aurions un rendement de 9% inférieur à SPY (208% contre 232%), et le drawdown est de 3,4 (!) Moins (51% contre 15%). De plus, grâce au rééquilibrage selon RSI (100), nous pourrions obtenir une augmentation de l'EME dans le portefeuille diversifié par pays (SPY, VGK, EEM, AGG) en 2007-2009, et ainsi dépasser SPY de 30% (304% contre 232%).

La gestion de portefeuille est-elle plus importante que son modèle?

Les résultats des tests nous amènent à penser que la gestion de portefeuille est plus importante que son modèle. Ils vous font également réfléchir à l'application d'éléments d'analyse technique dans les investissements de portefeuille afin de maximiser les profits et de réduire les risques. La décision de combiner investissement passif et gestion active vous appartient. Mais il est évident qu'une telle synthèse vous permet de tirer le meilleur parti des portefeuilles standard.