Je crois que nous allons tous au restaurant avec des amis ou des collègues. Et après un passe-temps amusant, le serveur apporte un chèque. De plus, la question peut être résolue de plusieurs manières:

- La première méthode, "gentlemanly". Le serveur est ajouté au montant du chèque de 10 à 15% «pour le thé», et le montant résultant est réparti également entre tous les hommes.

- La deuxième méthode est «socialiste». Le chèque est également divisé en tous, peu importe qui a mangé et bu combien.

- La troisième façon, «juste». Chacun comprend une calculatrice au téléphone et commence à calculer le coût de leurs plats, plus une certaine quantité de «thé», également individuelle.

La situation avec le restaurant est très similaire à la situation avec les coûts de l'informatique dans les entreprises. Dans cet article, nous parlerons de la répartition des coûts entre les unités.

Mais avant de plonger dans l'abîme de l'informatique, revenons à l'exemple du restaurant. Chacune des méthodes ci-dessus de «répartition des coûts» a ses avantages et ses inconvénients. Le moins évident de la deuxième méthode: l'un pourrait manger une salade végétarienne César sans poulet, et l'autre un bifteck de faux-filet, de sorte que les quantités peuvent varier considérablement. Le moins de la méthode «équitable» est un processus de comptage très long, et dans le montant d'argent, il s'avère toujours moins que dans le chèque. Une situation familière?

Imaginons maintenant que nous nous amusions dans un restaurant en Chine et que le chèque ait été apporté en chinois. Tout ce qui est clair, c'est la somme. Bien que certains puissent soupçonner que ce n'est pas du tout le montant, mais la date actuelle. Ou supposons que l'affaire se trouve en Israël. Ils lisent de droite à gauche, mais comment écrivent-ils les nombres? Qui peut répondre sans Google?

Pourquoi les TI et les entreprises ont besoin d'une allocation

Ainsi, le département informatique fournit des services à tous les départements de l'entreprise, en fait, vend ses services aux unités commerciales. Et, bien qu'il puisse ne pas y avoir de relations financières formelles entre les services de l'entreprise, chaque unité commerciale doit au moins comprendre combien elle dépense en informatique, combien il en coûte pour lancer de nouveaux produits, tester de nouvelles initiatives, etc. Ce n'est évidemment pas le mythique «modernisateur, mécène des intégrateurs de systèmes et des équipementiers» qui paie pour la modernisation et l'extension des infrastructures, mais une entreprise qui doit comprendre l'efficacité de ces coûts.

Les unités commerciales varient en taille et en «intensité» d'utilisation des ressources informatiques. Ainsi, le partage égal des coûts de mise à niveau de l'infrastructure informatique entre les départements est la toute deuxième méthode avec tous ses inconvénients. La méthode «équitable» est plus préférable dans ce cas, mais elle est trop laborieuse. L'option la plus optimale est l'option «quasi-équitable», lorsque les coûts ne sont pas attribués au sou, mais avec une précision raisonnable, tout comme dans la géométrie scolaire, nous utilisons le nombre π comme 3,14, et non la séquence entière de décimales.

L'estimation du coût des services informatiques est très utile dans les exploitations dotées d'une infrastructure informatique unique lors de la fusion ou de la séparation d'une partie de l'exploitation dans une structure distincte. Cela vous permet de calculer immédiatement le coût des services informatiques afin de prendre en compte ces montants lors de la planification. En outre, la compréhension du coût des services informatiques vous aide à comparer les différentes utilisations et la propriété des ressources informatiques. Lorsque les hommes en costume pour quelques milliers de dollars parlent de la façon dont leur produit peut optimiser les coûts informatiques, augmenter ce qui doit être augmenté et réduire ce qui doit être réduit, l'évaluation des coûts actuels des services informatiques permet au DSI de faire aveuglément confiance aux promesses marketing et évaluer avec précision l'effet attendu et contrôler les résultats.

Pour les entreprises, l'allocation est l'occasion de comprendre à l'avance le coût des services informatiques. Toute exigence métier n'est pas évaluée comme une augmentation du budget informatique total de tant pour cent, mais est définie comme le montant d'une exigence ou d'un service spécifique.

Cas réel

La «douleur» clé du CIO d'une grande entreprise était qu'il fallait comprendre comment partager les coûts entre les unités d'affaires et proposer de participer au développement de l'informatique au prorata de la consommation.

En tant que solution, nous avons développé un calculateur de services informatiques qui était capable de répartir les coûts informatiques totaux d'abord aux services informatiques, puis aux unités commerciales.

Il y a en fait deux tâches: calculer le coût du service informatique et répartir les coûts entre les business units utilisant ce service selon certains leviers (façon «quasi-équitable»).

À première vue, cela pourrait sembler simple si, dès le début, les services informatiques étaient correctement décrits, les informations étaient entrées dans la base de données de configuration CMDB et le système de gestion des actifs informatiques ITAM, des modèles de services de ressources étaient construits et un catalogue de services informatiques était développé. En effet, dans ce cas, pour tout service informatique, vous pouvez déterminer quelles ressources il utilise et combien coûtent ces ressources en tenant compte de l'amortissement. Mais nous avons affaire à des affaires russes ordinaires, ce qui impose certaines limites. Donc, CMDB et ITAM sont absents, il n'y a qu'un catalogue de services informatiques. Chaque service informatique en général est un système d'information, son accès, le support utilisateur, etc. Le service informatique utilise des services d'infrastructure tels que "Database Server", "Application Server", "Storage System", "Data Transfer Network", etc. En conséquence, pour résoudre les tâches, il est nécessaire:

- déterminer le coût des services d'infrastructure;

- affecter le coût des services d'infrastructure aux services informatiques et calculer leur coût;

- déterminer les moteurs (coefficients) pour la distribution du coût des services informatiques aux unités commerciales et répartir le coût des services informatiques aux unités commerciales, répartissant ainsi le montant des coûts des services informatiques entre le reste de l'entreprise.

Tous les coûts informatiques annuels peuvent être représentés comme un sac d'argent. Quelque chose de ce sac a été dépensé en équipement, travail sur la migration, la modernisation, les licences, le support, les salaires des employés, etc. Cependant, la complexité réside dans la procédure comptable de comptabilisation des immobilisations et des immobilisations incorporelles en informatique.

Considérons, par exemple, un projet de mise à niveau d'une infrastructure SAP. Dans le cadre du projet, les équipements et licences sont achetés, les travaux sont réalisés avec l'aide d'un intégrateur système. Lorsque le projet est clôturé, le gestionnaire doit établir du papier afin que l'équipement comptable tombe dans les immobilisations, les licences dans les actifs incorporels et les autres opérations de conception, de mise en service et de démarrage soient radiées en charges différées. Problème numéro un: lors de l'inscription en immobilisations, le comptable du client se fiche de ce qu'il sera appelé. Par conséquent, dans les immobilisations, nous obtenons l'actif «UpgradeSAPandMigration». Si, dans le cadre du projet, la baie de disques a été modernisée, ce qui n'a rien à voir avec SAP, cela complique en outre la recherche de coût et d'allocation supplémentaire. En fait, tout équipement peut être caché derrière l'actif UpgradeSAPandMigration, et plus le temps s'est écoulé, plus il est difficile de comprendre ce qui a été réellement acheté là-bas.

De même avec les actifs incorporels, qui ont une formule de calcul beaucoup plus complexe. Une complication supplémentaire est le fait que le moment de la mise en service et de la mise en équilibre de l'équipement peut différer d'environ un an. De plus, l'amortissement est de 5 ans, mais en fait l'équipement peut fonctionner plus ou moins, selon les circonstances.

Ainsi, il est théoriquement possible de calculer le coût des services informatiques avec une précision de 100%, mais dans la pratique, c'est une tâche longue et plutôt dénuée de sens. Par conséquent, nous avons choisi une méthode plus simple: les coûts, qui peuvent être facilement attribués à n'importe quelle infrastructure ou service informatique, sont immédiatement attribués au service correspondant. Répartissez les coûts restants entre les services informatiques selon certaines règles. Cela fournira une précision d'environ 85%, ce qui est tout à fait suffisant.

Au premier stade , des rapports financiers et comptables sur les projets informatiques et le «volontarisme sain» sont utilisés pour répartir les coûts des services d'infrastructure dans les cas où il n'est pas possible d'attribuer des coûts à un service d'infrastructure. Les coûts concernent directement les services informatiques ou les services d'infrastructure. En raison de la répartition des coûts annuels, nous obtenons le montant des dépenses pour chaque service d'infrastructure.

À la deuxième étape , les coefficients de distribution entre les services informatiques sont déterminés pour des services d'infrastructure tels que «Application Server», «Database Server», «Storage», etc. Une partie des services d'infrastructure, par exemple, «Emplois», «Accès Wi-Fi» et «Vidéoconférence» ne sont pas répartis entre les services informatiques et sont alloués directement aux unités commerciales.

À ce stade, le plaisir commence. À titre d'exemple, considérons un tel service d'infrastructure comme «Serveurs d'applications». Il est présent dans presque tous les services informatiques, et dans deux architectures, avec et sans virtualisation, avec redondance et sans. Le moyen le plus simple consiste à répartir les coûts proportionnellement aux noyaux utilisés. Afin de compter en «perroquets identiques» et de ne pas confondre les cœurs physiques avec les virtuels, compte tenu de la sursouscription, nous acceptons qu'un cœur physique soit équivalent à trois virtuels. Ensuite, la formule de répartition des coûts pour le service d'infrastructure «Application Server» pour chaque service informatique ressemblera à ceci:

,

où sp est le coût total du service d'infrastructure «Serveurs d'applications», et 86 et sont les coefficients indiquant la part des serveurs de la série x86 et .

Les coefficients sont déterminés empiriquement sur la base d'une analyse de l'infrastructure informatique. Le coût des logiciels de cluster, des logiciels de virtualisation, des systèmes d'exploitation et des logiciels d'application est calculé comme des services d'infrastructure distincts.

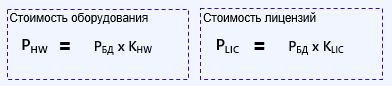

Prenons un exemple plus compliqué. Service d'infrastructure "Serveurs de bases de données". Il couvre les coûts du matériel et les coûts des licences de base de données. Ainsi, le coût des équipements et des licences peut être exprimé dans la formule:

où PHW et PLIC sont le coût total de l'équipement et le coût total des licences de base de données, respectivement, et KHW et CLIC sont des coefficients empiriques qui déterminent la part des coûts du matériel et des licences.

De plus, avec du matériel, similaire à l'exemple précédent, mais avec des licences, la situation est un peu plus compliquée. Plusieurs types de bases de données différents peuvent être utilisés dans le paysage d'une entreprise, par exemple Oracle, MSSQL, Postgres, etc. Ainsi, la formule de calcul de l'allocation d'une base de données spécifique, par exemple, MSSQL, à un service spécifique ressemble à ceci:

où KMSSQL est le coefficient qui détermine la part de cette base de données dans le paysage informatique de l'entreprise.

La situation est encore plus compliquée avec le calcul et l'allocation d'un système de stockage de données avec différents fabricants de baies et différents types de disques. Mais la description de cette partie est un sujet pour un article séparé.

Quel est le résultat?

Le résultat de cet exercice peut être une calculatrice Excel ou un outil d'automatisation. Tout dépend de la maturité de l'entreprise, des processus en cours, des solutions mises en œuvre et du désir de gestion. Un tel calculateur ou moyen de présentation visuelle des données permet de répartir correctement les coûts entre les business units, de montrer comment et sur quoi le budget informatique est réparti. Le même outil peut facilement démontrer comment l'amélioration de la fiabilité d'un service (redondance) augmente son coût, et non pas par le coût du serveur, mais en tenant compte de tous les coûts associés. Cela permet à l'entreprise et au DSI de «jouer sur le même plateau» selon les mêmes règles. Lors de la planification de nouveaux produits, vous pouvez pré-calculer le coût et évaluer la faisabilité.

Igor Tyukachev, consultant, Jet Infosystems