BATS Global Markets possède deux bourses électroniques où les actions et les options sont négociées. Ces échanges fonctionnent sur le principe des réseaux de communications électroniques (ECN).

BATS est l'abréviation de Vetter Alternative Trading System, qui signifie «meilleur système de négociation alternatif». La société est une plate-forme qui rivalise avec d'autres bourses, principalement les systèmes de négociation NYSE et NASDAQ. La bourse BATS a été lancée en janvier 2006. À l'heure actuelle, c'est la troisième plus grande bourse aux États-Unis, son chiffre d'affaires est de 12% du chiffre d'affaires total du pays. Deux ans après la création de BATS Global Markets, elle est devenue autonome. Environ trois cents courtiers et concessionnaires du monde entier coopèrent actuellement avec cet échange. Au fil du temps, des géants tels que Bank of America, Merrill Lynch, Citi, Credit Suisse, Deutsche Bank et d'autres se sont joints aux copropriétaires de l'entreprise. La principale différence entre BATS et les autres plateformes est la création de conditions favorables au trading: des commissions très faibles par rapport aux autres bourses. La bourse BATS est une sorte d'escompte pour les commerçants, comme le magasin WalMart aux États-Unis. Cependant, les ambitions de BATS sont impressionnantes. L'échange prévoit de créer des listes alternatives et de procéder à une introduction en bourse.

Dès le début de sa fondation, BATS ne s'est pas concentré sur le trading d'actions ordinaire, mais sur le rendu de services aux grands traders à haute fréquence, ses plateformes électroniques ont été optimisées pour le trading à l'aide de robots. Ce choix n'est pas surprenant, car le fondateur de BATS, Dave Cumings, est propriétaire de Tradebot Systems, qui représente certains jours environ 5% du chiffre d'affaires quotidien de l'ensemble du marché boursier américain. La première personne actuelle du BATS, Joe Ratterman, vient également de cette société.

Le 6 mai 2010, 862 milliards de dollars se sont évaporés du marché boursier américain en 20 minutes. L'indice Dow Jones a atteint mille points (la plus forte baisse de l'histoire), les échanges ont cessé, la vie financière de la planète entière au sens littéral du terme était dans les limbes.Le coupable a été trouvé presque immédiatement: la Securities and Exchange Commission (SEC) enragée a mis le doigt sur HFT - des algorithmes de trading informatisés qui fournissent désormais plus de 70% du chiffre d'affaires de la bourse.

Mais après une «enquête approfondie», la colère a cédé la place à la miséricorde: la dépréciation fulgurante du marché boursier a été officiellement attribuée à la malheureuse erreur commise par le courtier à terme modeste et inconnu Waddell & Reed dans le trading. Le «crime» commis par W&R a consisté en la vente de 75 milliers de contrats à terme E-mini S&P. Le volume, bien sûr, n'est pas le plus petit, mais pas même assez proche pour affecter sérieusement le marché, encore moins pour l'effondrer complètement.

W&R a d'abord nié vigoureusement toute culpabilité, puis est devenu en quelque sorte mou, silencieux et s'est replongé là où il avait été emmené pendant quelques instants par un destin capricieux: dans une foule d'autres participants inconnus et sans importance du commerce des changes. Des journalistes financiers méticuleux ont ensuite tâtonné pendant longtemps, essayant de déterminer le montant de la «compensation» que W&R a reçue en échange d'avoir accepté de jouer le rôle d'un bouc émissaire universel.

Quant au véritable coupable de l'effondrement du marché - HFT, il était encore un peu tapoté en marge du Congrès et du Sénat, intimidant par presque une interdiction législative, et trahi à l'oubli public.

Pourquoi trahis - c'est clair: les principaux chiffres du trading à haute fréquence en Amérique sont Goldman Sachs, Morgan Stanley et une douzaine des plus grandes banques - ils fournissent 70% du chiffre d'affaires de change quotidien.

Pendant près de deux ans, personne ne s'est souvenu de la HFT et les événements du 6 mars 2010 ont été conservés dans la mémoire collective comme une erreur technique malheureuse ou une erreur de quelqu'un. Et récemment, le 23 mars 2012, un événement a eu lieu qui a clairement démontré: une «erreur technique» a tranquillement évolué vers une arme d'une telle puissance destructrice qu'elle semble avoir été empruntée aux arsenaux de la fantastique «Star Wars» du futur.

L'événement en question n'a pas eu un effet impressionnant (l'effondrement rapide du marché de mille points est un calicot complètement différent!), Par conséquent, il n'a été remarqué que par des professionnels restreints du commerce de change. Et en vain le public lui a-t-il accordé si peu d'attention! En termes de conséquences et de potentiel de grande envergure, l'incident du 23 mars 2012 est d'un ordre de grandeur supérieur aux farces HFT d'il y a deux ans.

Nous parlons de l'échec de la tentative de l'introduction en bourse de la société américaine BATS Global Markets. La tentative de ramener les actions en bourse a duré exactement ... 9 secondes, au cours desquelles les titres de la société se sont littéralement dépréciés pratiquement à zéro, leur négociation a été suspendue, et après un certain temps, la direction de la société a honteusement annoncé son refus total de se rendre en bourse dans un avenir prévisible.

BATS IPO a été "tué" par un algorithme informatique lancé depuis les terminaux d'un commerçant non identifié. lorsque les commerçants ont pu commencer à négocier «de la rue», ils ont vu sur leurs moniteurs une cotation de 4 cents comme transaction de départ - et non de 16 à 18 $, comme le prévoyaient les organisateurs du placementLe blâme, comme deux ans plus tôt, a été officiellement attribué à «l'échec du logiciel», mais les problèmes de la SEC et de toutes les structures impliquées dans le drame ont été découverts par un témoin aléatoire qui a non seulement enregistré l'incident jusqu'à une milliseconde, mais a également analysé chacune des 567 transactions d'échange réalisées en 9 secondes avec BATS Securities. D'après l'analyse, il était clair qu'il n'y avait pas du tout de «défaillance logicielle» et l'effondrement de l'introduction en bourse était le résultat d'un algorithme informatique malin caché lancé depuis les terminaux d'une entreprise non identifiée ayant un accès direct à l'échange électronique NASDAQ. Un algorithme qui a délibérément accompli sa tâche claire: détruire les IPO BATS!

Ce n'est pas par hasard que j'ai dit que le potentiel de l'incident dépasse les farces du HFT il y a deux ans d'un ordre de grandeur. Dans Fatty Finger, j'ai montré aux lecteurs comment le trading à haute fréquence peut provoquer une agitation totale sur les bourses en raison de la nature de ses propres algorithmes de trading. Ainsi, l'effondrement du 6 mai 2010 a été provoqué par un simple arrêt de plusieurs terminaux HFT clés, à la suite de quoi le marché a perdu la part du lion de sa liquidité habituelle et a plongé dans l'abîme du déséquilibre entre l'offre et la demande. Du moins, semblait-il alors.

L'incident de BATS IPO a démontré qu'en plus d'un «arrêt» passif, les algorithmes HFT peuvent également «s'allumer» et agir au bon moment et au bon endroit afin que toute sécurité puisse être détruite en quelques secondes! En d'autres termes, des monstres technologiques se sont échappés de la boîte de Pandore et se sont transformés en une arme mortelle, parfaite pour la prochaine guerre cybernétique!

Pourquoi ai-je soudainement commencé à parler de cyber-guerre? Y a-t-il de nombreuses introductions en bourse chaque année en Amérique par des sociétés inconnues? Un de plus, un de moins ... Le fait est que BATS n'est pas du tout une entreprise ordinaire en soi, mais - de quoi être modeste! - Le troisième plus grand échange aux États-Unis!

Surpris? Tout le monde connaît le NYSE, le NASDAQ est sur toutes les lèvres, mais BATS? Quel genre de chauves-souris? D'où venait-elle? Je pense que lorsque les lecteurs se familiariseront avec les dossiers de cette entreprise, ils pourront apprécier le sabotage d'échange mené contre l'entreprise le 23 mars.

Paradis pour HFT

Ainsi, BATS Global Markets a été créé en 2005 par David Cummings à Kansas City, Missouri. BATS signifie Better Alternative Trading System («Advanced Alternative Trading System») - un nom qui parle de lui-même. BATS est ce que l'on appelle le réseau de communication électronique de deuxième génération (ECN), c'est-à-dire une plate-forme pour effectuer des échanges, une alternative au système NYSE et NASDAQ.

BATS a été créé par des acteurs du trading à haute fréquence pour répondre à leurs propres besoins, en particulier pour réduire qualitativement les déductions de commissions qui, lors de l'interaction avec les échanges du système et compte tenu de l'énorme volume de transactions, sont injectées dans des montants presque insupportables.

Les commerçants à haute fréquence créent non seulement des liquidités sur le marché, mais représentent également leur vache bien-aimée des plates-formes d'échange, car ils leur fournissent régulièrement un rendement laitier élevé sous forme de commissions.

En créant BATS en 2005, les traders se sont fixé une tâche évidente: échapper au contrôle des échanges du système et transférer les opérations vers leur propre plateforme, plus pratique pour le trading à haute fréquence. Les principaux investisseurs de BATS étaient Lehman Brothers, Getco, Wedbush, Lime et Deutsche Bank.

Les noms sont tous sonores - quels sont les seuls frères Lehman décédés! - cependant, unis par une triste stigmatisation: les perdants! Bien sûr, dans le contexte de l'élite financière de la planète, il est difficile de parler d'échec en principe, mais l'absence de véritables favoris - des entreprises qui déterminent vraiment la politique financière mondiale - attire l'attention.

Citibank, Credit Suisse, Morgan Stanley et JPMorgan ont rejoint les principaux preneurs fermes lors de l'inscription en bourse des actions BATS, mais même la liste étendue manque d'au moins un nom, qui en soi l'emporte complètement sur le reste: Goldman Sachs.

Ce détail est une bagatelle, seule information de réflexion, qui, néanmoins, aidera le lecteur à évaluer plus objectivement les événements ultérieurs.

Le taux d'autosuffisance des commerçants à haute fréquence était pleinement justifié: le 27 janvier 2006, BATS a ouvert la voie à la mise en œuvre de «trading algorithmique anonyme à haut débit et à volume élevé» et, grâce aux commissions de dumping, a tiré plus de 10% du volume total des échanges de l'Amérique en quelques mois (plus de 50 millions de transactions par jour )! Le trading sur BATS a été transféré à plus de 270 maisons de courtage et concessionnaires, non seulement des États-Unis, mais aussi d'Europe et d'Asie.

Deux ans après l'ouverture de BATS Global Markets, qui avait déjà géré trois plateformes (deux pour les actions et une pour les options), il a atteint son résultat net.

Le modèle managérial de l'entreprise s'est cristallisé: le père fondateur, David Cummings, a modestement démissionné de son poste de PDG et de président du conseil d'administration, remettant les rênes à son ancien PDG, Joe Ratterman. Et il a lui-même dirigé la société d'investissement privée Tradebot Systems, qui a développé des complexes commerciaux et des algorithmes, puis transféré BATS pour une utilisation sous licence.

Le succès purement commercial d'une plate-forme d'échange alternative pour le trading à haute fréquence a finalement prédéterminé la décision des pères fondateurs de rendre l'entreprise publique. Le point culminant des IPO BATS a été que les preneurs fermes ont décidé d'envoyer les actions de la société sur un gros flottant via sa propre plateforme de trading! Pas via NYSE et NASDAQ traditionnels, mais votre BZX Exchange et BYX Exchange3.

Les motifs de la décision étaient importants. Premièrement, en cas d'introduction en bourse réussie, BATS a pris le contrôle total de ses propres titres, évitant au moins les manipulations et les trucs hypothétiques de ses concurrents directs et de ses rivaux féroces - NYSE et NASDAQ. Deuxièmement, les titres BATS ont été fournis avec la liquidité la plus élevée possible, car selon les statistiques de la SEC, les trades sur BZX sont disponibles pour les traders 99,94% du temps, et BYX - 99,998%.

Ces chiffres sont également révélateurs du fait que les sites BATS ont historiquement démontré une fiabilité exceptionnelle. De plus, avant de coter ses actions en bourse, la société a effectué des essais sur le terrain et des simulations de tests pendant six mois. Tout s'est passé sans accroc, au plus haut niveau technologique, ce qui ne peut être attendu que de la plateforme de trading de dernière génération.

Choc haute fréquence

À la lumière de cet événement, le 23 mars 2012 semble incroyable pour la fiction la plus non scientifique. Pendant ce temps, le fait demeure: le placement des titres BATS a commencé à 11 heures 14 minutes 18 secondes et s'est terminé à 11 heures 14 minutes 27 secondes. 9 secondes d'enchères - et échec complet!

BATS GLOBAL MARKETS - PAS UNE ATTITUDE AMERICAN COMPANY DÉCIDANT DE PASSER À L'OPI. C'EST LE TROISIÈME OPÉRATEUR DE CHIFFRE D'AFFAIRES DES ÉTATS-UNIS (APRÈS NYSE ET NASDAQ), qui, depuis 2006, a réussi à retarder 10% de la bourse américaine

La reconstitution des événements dramatiques a aidé Nanex (le témoin très aléatoire!) - le plus grand fournisseur américain d'informations boursières très précises. Nanex suit, capture et vend ensuite aux commerçants toute la chronographie de la vie d'échange américaine au centième de millième de seconde près. Quelques jours après l'incident, les analystes de l'entreprise ont mené leur propre enquête, qui a montré qu'il n'y avait pas de «panne de logiciel»!

Il s'est avéré que les actions BATS ont détruit 567 transactions qui sont arrivées en 9 secondes à partir du même terminal, en outre, liées non pas à la bourse BATS, mais à la plate-forme de son concurrent - NASDAQ.

Comment était-ce? Commençons par une chronologie générale

Ainsi, le 23 mars 2012, BATS, ayant reçu à l'avance toutes les autorisations nécessaires de la SEC, décide de coter ses propres actions en bourse. La première tranche était constituée de 6,3 millions de titres de catégorie A, dont près de la moitié provenaient des avoirs de Lehman Brothers Holdings Inc.. (l'héritière des défunts Lehman Brothers), et un autre 1,1 million - de Getco.

Il était prévu de commencer à négocier entre 16 et 18 dollars chacun, en fonction du niveau de la demande en vigueur au moment de l'ouverture.

Lorsque le placement a commencé, la première cotation qui est apparue sur les moniteurs - 15,25 $ - s'est avérée être 5% inférieure à celle initialement prévue. Comme les gestionnaires de BATS l'ont rappelé plus tard, leur prix les a bouleversés, mais pas beaucoup. Tout le monde espérait, sinon pour la demande précipitée de l'emploi, du moins pour l'intérêt enregistré au niveau des enquêtes préliminaires, c'est-à-dire de l'ordre de 16 à 18 dollars .

Selon la première transaction réalisée sur le site de BATS lui-même, la part du lion des actions est passée - 1 million 200 mille actions. D'autres événements se sont développés comme suit:

- dans les premiers millièmes de seconde, à partir du second, la cotation monte à 15,75 - il y a un échange de 800 actions, qui est déjà en cours sur la bourse NASDAQ;

- plus loin dans l'intervalle de secondes passe une chaîne de chutes successives, l'une après l'autre: 14 $ - 13 $ - 10,23 $ - 8,03 $ - 5,79 $ - 4,17 $ - 3,01 $. Quelques sept malheureux ordres, et l'introduction en bourse est presque hors jeu! Chacune des opérations meurtrières a été exécutée sur un lot minimum de 100 actions - il s'agit de ce que l'on appelle des ordres flash du type IOC (Immediate Or Cancel - "exécuter immédiatement ou annuler"), qui sont le signe "marque" de l'algorithme de trading haute fréquence. Toutes les transactions sont effectuées sur NASDAQ;

- dans la seconde seconde de la vie, les IPO BATS ont continué de baisser: 2,17 $ - 1,15 $ - 0,76 $ - 0,0002 $ (deux centièmes de cent!). Au total, 444 transactions ont été effectuées à 100 $ chacune, et toutes les transactions ont été passées par le NASDAQ;

- il y a une pause d'une seconde, puis à 11 heures 14 minutes 21 secondes une transaction de fixation à 3 cents par action de BATS passe;

- à 11 heures 14 minutes 27 secondes, le prix monte à 4 cents, et c'est ce chiffre qui apparaît d'abord comme une transaction de départ sur les écrans de la plupart des ordinateurs avec des commerçants ordinaires de la rue (qui, comme vous pouvez le deviner, la majorité);

- à 11 heures 14 minutes 33 secondes sur toutes les planches l'inscription «Halted» 4 s'allume: les disjoncteurs sont activés, ce qui arrête automatiquement la négociation sur le titre si sa cotation dépasse la limite autorisée. Dans le cas des BATS, une baisse de 16 $

- jusqu'à 4 cents en 9 secondes tombe généralement hors de la portée du possible;

- après quelques minutes de pause, le prix IPO BAT a été retourné sur la bande de devis à une valeur techniquement dénuée de sens - 15,25 $ pièce. Cela n'a aucun sens, car il ne serait jamais venu à l'esprit d'un commerçant sensé d'acheter du papier pour ce genre d'argent s'il savait qu'il y a quelques secondes, cela coûtait 4 cents!

- La direction de BATS annonce le retrait de l'introduction en bourse

Après une gêne accablante, le PDG et président de la société, Joe Ratterman, a lancé un appel public aux investisseurs, dans lequel il s'est excusé pour la catastrophe et - sic! - a entièrement blâmé le «problème logiciel»: «C'est une honte terrible», sanglota virtuellement Joe Ratterman sur l'épaule des investisseurs concernés. "Nous nous sentons terribles." Toute responsabilité incombe à notre entreprise. Nous prenons nos responsabilités. Il n'y avait aucune influence extérieure de l'extérieur. »

La dernière phrase semble très juteuse, car si un étranger Nanex détectait facilement les ordres tueurs des terminaux NASDAQ, les ingénieurs BATS pourraient le faire encore plus rapidement en analysant le trafic interne sur les transactions avec des actions de leur propre entreprise. Et certainement trouvé. Cependant, BATS a choisi de ne pas exagérer le scandale, et a même refusé de refaire l'introduction en bourse, fixant essentiellement plusieurs millions de pertes pour ses actionnaires et ses preneurs fermes! Pourquoi les BATS ont-ils si peur?Empreintes digitales

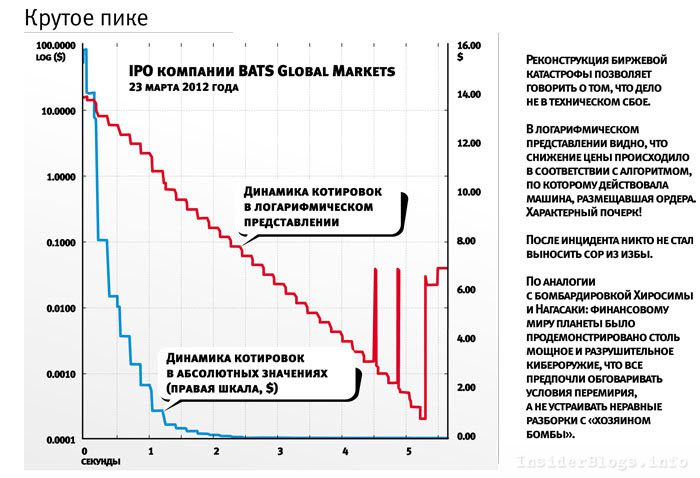

Analysant les transactions qui ont détruit les IPO BATS, Nanex a découvert les mystérieux «échecs» qui accompagnaient le travail de l'algorithme du tueur informatique malin. De plus, ces «échecs» ne se sont pas produits sur le NASDAQ, mais directement sur les sites BATS qui, en termes de technologie, avaient la réputation d'être pratiquement à l'épreuve des balles - «à l'épreuve des balles».

Ainsi, un quart d'heure avant le massacre de 9 secondes dans les réseaux électroniques BATS, un autre dysfonctionnement étrange s'est produit, qui a fait baisser les cotations d'Apple, le papier le plus activement négocié sur les bourses américaines, à la suite de quoi il a fallu arrêter les échanges sur tous les sites du pays.

Trois jours plus tôt, les cotations d'Apple pour les mêmes BATS ont également chuté de manière inattendue de 20 $, puis à nouveau suivies d'un arrêt des échanges. Enfin, une seconde avant le retrait des actions BATS de la négociation, après l'attaque, l'accord sur les actions Apple était inférieur de 54 dollars aux cotations actuelles. Et encore une fois, le commerce sur les titres de la bourse chérie a été arrêté pendant cinq minutes.Le choix d'Apple comme compagnon victime, à mon avis, n'est pas accidentel précisément en raison du statut culte du favori américain: à la suite du détournement de 9 secondes, non seulement les actions BATS ont été discréditées, mais sa capacité à contrôler la situation sur sa propre plate-forme a été remise en question. Qui des "tweeters" pleins de ressources voudra désormais échanger sur la bourse, qui parvient à faire s'effondrer le papier lui-même Apple?!Une analyse du fonctionnement de l'algorithme malin montre qu'il y avait une sorte de connexion et de dépendance presque directes entre les enchères pour Apple et BATS, mais Nanex n'a pas osé assumer la responsabilité d'une telle déclaration.Pourquoi est-ce l'algorithme tueur et non le crash logiciel? Nanex fournit plusieurs preuves dans son rapport d'analyse, dont la plus illustrative est le graphique que je mets ici.Le graphique montre l'ensemble des 567 transactions avec IPO BATS, qui sont présentées en deux échelles. La ligne bleue reflète la baisse de la valeur des actions BATS en termes absolus, la ligne rouge est prise sur une échelle logarithmique. Dans la dimension absolue, nous observons une chute libre chaotique, tandis que dans la représentation logarithmique, la réduction de prix ne se produit pas au hasard, mais en stricte conformité avec l'algorithme spécifié par lequel la machine qui a passé les commandes a agi. En d'autres termes, l'écriture de l'attaquant est évidente: les actions BATS ne se sont pas dépréciées «par erreur» ou par «échec», mais ont été systématiquement «tuées»!Une analyse Nanex a révélé une corrélation directe entre l'effondrement d'Apple et de BATS, mais Nanex lui-même n'a pas pris la responsabilité de faire une déclaration finale. Néanmoins, dans son rapport analytique, cette entreprise a déclaré qu'il s'agissait d'un certain algorithme tueur. L'exemple le plus évident est un graphique montrant les transactions avec du papier (voir. Fig.). Le graphique montre deux lignes de baisse des prix: les échelles absolues et logarithmiques. C'est l'échelle logarithmique qui produit l'algorithme même: la baisse des prix dans cette échelle n'a pas été effectuée de manière aléatoire, comme cela se produit généralement dans les conditions réelles du marché, mais séquentiellement. Le graphique étape par étape montre que les stocks ont chuté non pas à la suite d'une défaillance, mais à la suite du «piétinement systématique» de quelqu'un. D'une part, ce n'est qu'une belle version, mais il y a des entreprises évidentes pour lesquelles cette situation a été bénéfique. Bien sûrtout d'abord, les principaux concurrents viennent à l'esprit - NYSE et NASDAQ, qui n'aiment pas vraiment leur part décroissante dans le volume total des échanges en raison du développement de BATS. Et plus encore, ils ne sont pas prêts à partager un créneau tel que la réalisation d'une introduction en bourse avec un autre joueur.La SEC nommera-t-elle un jour les «kills» IPO BATS? Vous pouvez être sûr de ne pas appeler. Ne serait-ce que parce que tous les participants au drame - et BATS en premier lieu - connaissent ce nom depuis longtemps! Si l'entreprise lésée choisit elle-même de s'en prendre à elle-même, refusant de sortir le linge sale de la hutte, il existe clairement des arguments de poids pour conserver le chiffre par défaut.De quels arguments peut-on parler? À mon avis, il y en a deux.Premier argument: la catégorie de poids du tueur IPO BATS dans le monde financier est telle que la plate-forme alternative ne voit tout simplement aucune perspective pour elle-même dans une forme de confrontation ouverte. Pour le lecteur national, la situation devrait à distance ressembler à un bizutage militaire: exactement le cas où il est plus raisonnable pour le «jeune» d'avaler une insulte et d'aller humblement laver les couvre-pieds du «grand-père» sera plus sain.Deuxième argument: l'histoire du 23 mars 2012 peut être présentée sous la forme d'une analogie avec le bombardement d'Hiroshima et de Nagasaki. Une telle arme cyber puissante et destructrice a été démontrée au monde financier de la planète que tout le monde a préféré discuter des termes du cessez-le-feu, plutôt que d'organiser des confrontations et des clarifications inégales avec le "maître de la bombe".Maintenant, la chose la plus importante. Quelle leçon les mortels ordinaires peuvent-ils tirer de l'histoire racontée - les commerçants de rue et seulement les habitants de notre triste planète? La leçon est évidente: pour jouer selon les règles créées dans leur propre intérêt par les dinosaures modernes - l'élite financière, les mammifères à fourrure ne peuvent pas le faire. Par conséquent, il reste soit à rester assis tranquillement dans une distanciation respectueuse, en aucun cas à accepter de jouer sur le terrain de jeu de quelqu'un d'autre, qui a été créé de manière à battre délibérément tout étranger, ou à enfreindre les règles des dinosaures!