Bonjour à tous! Lorsque j'ai contracté une hypothèque, j'ai décidé de bien comprendre comment les intérêts sont accumulés, la meilleure façon d'effectuer un paiement anticipé, etc. Je suis moi-même économiste. En général, je partage, j'espère que ce sera utile.

Le paiement du prêt se compose de deux parties - les intérêts de la banque et le remboursement de la dette principale.

Dans ce cas, les intérêts courus mensuels sont calculés par la formule:

Sur cette base:

- Le montant des intérêts courus mensuels est le plus élevé au début, car au début le solde le plus important de la dette principale. À mesure qu'il diminue, l'intérêt diminue également.

- Le montant des intérêts «saute» de mois en mois, car il dépend du nombre de jours dans un mois.

- La durée du prêt dans le calcul des intérêts courus mensuels n'apparaît pas, ce qui signifie que la durée du prêt hypothécaire n'a pas d'importance - le trop-payé sera le même si les paiements mensuels sont les mêmes.

- Si vous effectuez un remboursement anticipé partiel avec une diminution du paiement mensuel, le trop-payé sera exactement le même que dans le cas d'une période plus courte si vous continuez à payer le paiement mensuel précédent, plutôt que réduit.

Je donnerai des calculs pour chaque élément.

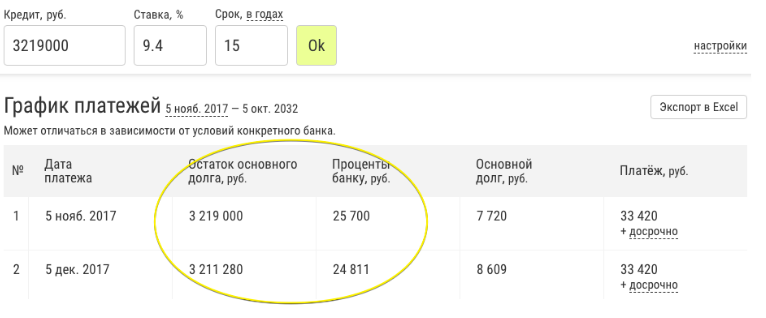

1. Le plus grand intérêt au début

Début du mandat

Fin du mandat

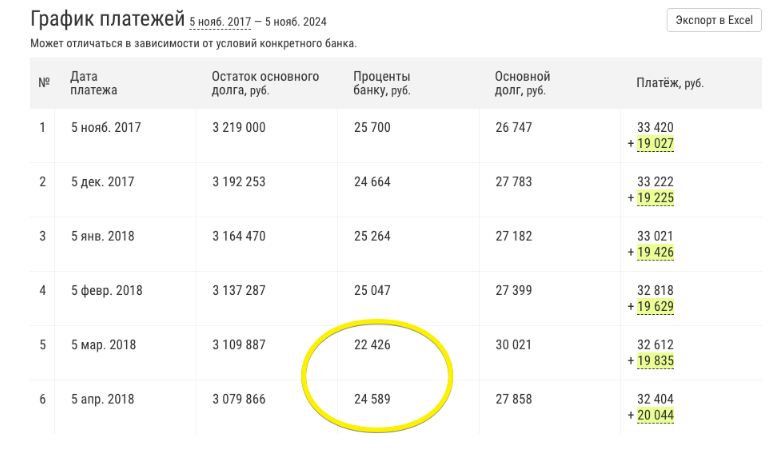

2. Le montant des intérêts dépend du nombre de jours dans un mois

Pour février (c.-à-d. Pendant 28 jours) en mars 22 000 ont été accumulés et pour mars (c.-à-d. Pendant 31 jours) en avril - 25 000.

3. Le trop-payé est le même pour différentes dates de début

Nous comptons 3 options.

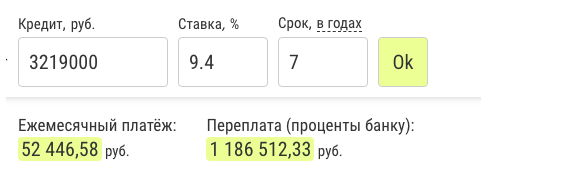

- Hypothèque pour 7 ans.

- Hypothèque de 15 ans.

- Hypothèque de 15 ans avec remboursement anticipé.

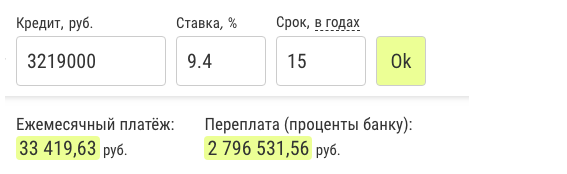

Option 1

Option 2

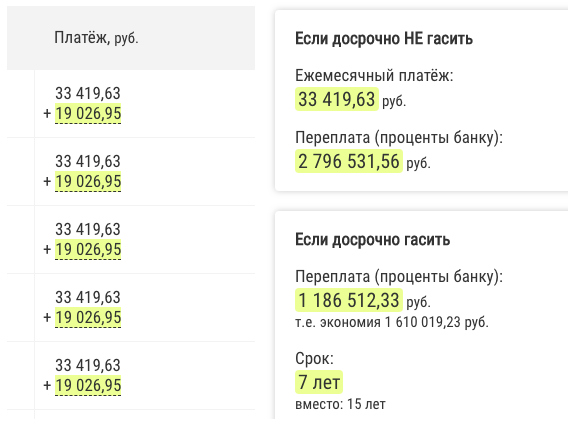

Nous avons reçu cela pour une période de 15 ans, un trop-payé de 1,6 million de plus.

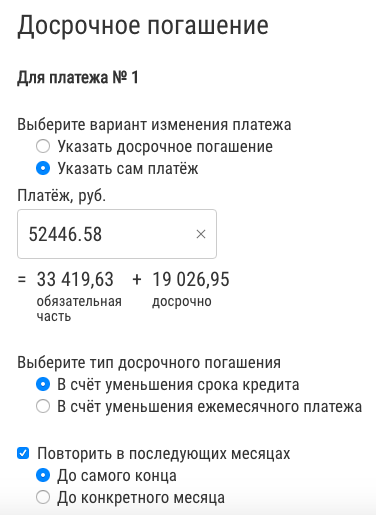

Définissez maintenant les remboursements anticipés afin que le paiement soit obtenu, comme dans 7 ans.

Nous fixons le paiement de 52 mille avant la fin du terme

Nous avons atteint le même trop-payé de 1,2 million et la même période de 7 ans:

Option 3

Tableau de comparaison4. Tout aussi rentable pour effectuer un remboursement anticipé avec une réduction de la durée et du paiement

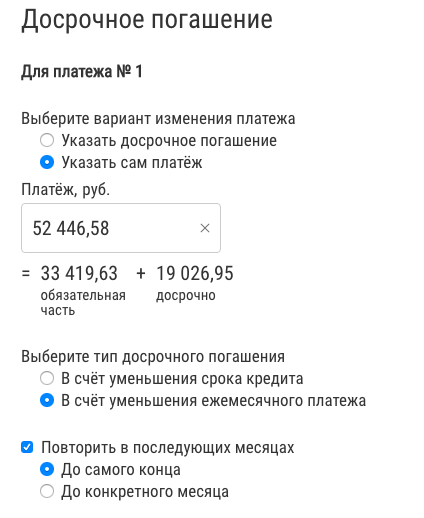

Dans le paragraphe précédent, les remboursements anticipés étaient effectués sur une période plus courte. Maintenant, comptez-les avec une réduction de paiement.

Nous fixons le paiement de 52 mille avant la fin du terme avec une diminution du paiement

Tableau de comparaisonLa principale conclusion est que le montant du trop-payé est déterminé uniquement par la taille du paiement mensuel (partie obligatoire + remboursement anticipé), et non par la durée initiale du prêt, le type de remboursement anticipé, etc., car les intérêts courus mensuels ne dépendent que du solde de la dette principale. Ma tactique est préférable d'être en sécurité, en prenant une période plus longue et en payant avec une diminution du paiement, mais payez-le tôt chaque mois. Moralement plus léger, mais le trop-payé est le même.