Début octobre 2019, le Federal Antimonopoly Service (FAS) a tenu une réunion pour attirer les utilisateurs du sous-sol (des représentants des sociétés aurifères ont participé à la réunion) pour échanger des échanges de métaux précieux, comme indiqué dans la lettre du FAS: «dans le cadre de l'élaboration d'un plan d'action pour le développement systématique du commerce organisé sur marchés des matières premières. "

Le but de cet article est de montrer par des exemples que les événements qui ont été discutés lors de la réunion pour la croissance de la liquidité en or sur le marché des changes de la Fédération de Russie n'auront pas l'effet souhaité sur la croissance du commerce de l'or, si vous ne tenez pas compte des informations sur la nature moderne de la liquidité des échanges, qui seront discutées discours plus loin dans le texte.

Si vous êtes intéressé par le sujet: pourquoi, par exemple, la liquidité du pétrole sur les bourses de la Fédération de Russie est loin derrière la liquidité du pétrole sur les bourses CME et ICE, alors continuez à lire.

En bref sur la réunion

Lors de la réunion, tout est devenu banal: un mot d'introduction du FAS, une présentation de la Bourse de Moscou sur les événements, ce qui est prévu et des questions et réponses sur le sujet, des informations sur le travail qui se poursuivra au sein du sous-comité du Comité des échanges et sur lesquelles tous les participants se sont effectivement dispersés, tout semble aller bien mais j'ai toujours le sentiment que les participants à la réunion n'ont pas une compréhension de la nature moderne de la liquidité du marché occidental.

Ma seule question était: pourquoi la liquidité lors de la négociation des contrats à terme sur le pétrole à la Bourse de Moscou, c'est-à-dire les volumes et l'opportunité de finaliser une transaction est à l'horizon pour 2-3 mois, mais sur les bourses CME et ICE elle existe à l'horizon de 2 ans?

La réponse à cette question est qu'il y a tout simplement moins de participants sur le marché pétrolier russe et donc le marché n'est pas aussi liquide que sur les bourses CME et ICE et il y a un mythe sur la liquidité moderne: «Plus il y a de participants sur le marché, plus la liquidité est sur le marché».

En fait, ce mythe sera discuté plus loin.

Tout est logique et en réalité ce facteur existe certainement, mais la question était: ici et maintenant, vendre du pétrole à l'horizon de 2 ans sur le marché russe, c'est-à-dire de la réponse, il s'ensuit qu'en raison du plus grand nombre de soumissionnaires dans l'Ouest, il y a des participants qui sont prêts à prendre le risque des prix du pétrole sur un horizon de 2 ans et qui créent cette demande et cette offre de pétrole sur un horizon de 2 ans? Soit ils n'ont pas compris la question, soit il n'y a pas de compréhension de la nature de la liquidité moderne de l'horizon pétrolier à 2 ans.

Avant de décrire la compréhension de la nature moderne de la liquidité, je donnerai 3 petits faits avec lesquels j'opérerai:

Fait 1: Un marché d'échange de produits de base peut être divisé en un marché au comptant (où les contrats pour la fourniture physique de produits d'échange, tels que l'or, le pétrole, le sucre, le café, le cacao, le blé, etc.) sont négociés et sur le marché des produits dérivés (titres dérivés, généralement contrats à terme, par exemple, l'achat d'un contrat à terme sur le pétrole consiste à acheter le droit d'acheter du pétrole au prix de la transaction à une date précise dans le futur / à la date d'expiration).

Fait 2: Sur le marché boursier occidental, il y a environ 60 000 barils de papier par contrats à terme / dérivés sur les marchés mondiaux pour 1 baril de pétrole physique (j'ai trouvé une diapositive de pétrole sur le site Web du FAS où le ratio est plus bas, mais en général, le marché au comptant a du pétrole un ordre de grandeur inférieur aux glissades FAS sur le marché du pétrole dérivé, référence en fin d'article).

Conclusion

Conclusion : le marché des produits dérivés est beaucoup plus grand que le marché des biens au comptant, car le marché des produits dérivés couvre les besoins des consommateurs 1 à 2 ans à l'avance, et le marché au comptant n'a que 2 à 3 mois et il est évident qu'en raison de la taille du marché, c'est le marché des produits dérivés qui joue le rôle principal dans les prix des produits de base, car ce marché est de plusieurs ordres de grandeur plus important.

Pour cette raison, la liquidité des matières premières est principalement déterminée par le marché des dérivés et non par le marché au comptant, c'est-à-dire les participants au marché des produits dérivés jouent un rôle important dans la fixation des prix, car ils négocient de gros volumes.

Fait 3: De l'expérience de la négociation sur les bourses ICE et CME, en tant que commerçant professionnel, au cours de l'année, je suis tombé sur le fait que TOP-1 ou TOP-2 en termes de volumes de contrats à terme sur le sucre pour le commerce ICE est une société de négoce anglaise qui opère avec le montant de la couverture de garantie sur l'échange environ 100-200 millions de dollars, soit en fait, une entreprise de taille moyenne est le soumissionnaire qui prend des risques sur le coût du sucre à l'horizon de 1 à 1,5 ans (le sucre a une liquidité inférieure au pétrole) en gros volumes.

Conclusion: Un soumissionnaire avec un fonds de roulement de 100 à 200 millions d'euros peut négocier de gros volumes sur le marché à terme d'une bourse de plusieurs milliards de dollars et être TOP-1 en volume à terme.

Comment est-ce possible?

En bref, cela est possible, car sur le marché, ces participants ne négocient pas de contrats à terme, mais de spreads calendaires - il s'agit d'un instrument financier qui se compose de 2 contrats à terme de périodes différentes et de directions différentes. Par exemple, si nous achetons 1 lot de pétrole de spread de calendrier DEC19 - JAN20, alors dans une transaction nous achetons 1 lot de futures en DEC19 et vendons 1 lot de futures en JAN20.

Ces outils sont sur la Bourse de Moscou, mais ils sont utilisés pour les transactions classiques, ce que l'on appelle le roulement, lorsqu'un commerçant souhaite passer d'un contrat à terme à un autre en une seule transaction. Par exemple, un trader a une position et a acheté (+) 10 lots de pétrole à terme sur DEC19, il pense que le pétrole va croître, mais la croissance sera en JAN20, pour cela, il met un ordre de vente à (-) 10 lots sur le spread de calendrier DEC19 - JAN20 et lors de l'exécution d'un ordre, il a 0 lots en DEC19, donc (+) 10 s'effondre avec (-) 10 lots, et (+) 10 lots de futures d'achat apparaissent dans JAN20. En conséquence, le trader a transféré la position de décembre à janvier et paie en même temps moins de commission, car la transaction est passée par le 1er instrument sur le spread calendaire DEC19 - JAN20.

Je ne sais pas qui et quand en Occident a proposé l'utilisation du trading par spreads calendaires pour trader les stratégies dites d'aversion au risque, mais je comprends que c'est le trading de ces stratégies, utilisant des spreads calendaires pour les futures, qui provoque la liquidité moderne des futures sur des horizons de 1-2 ans sur les marchés CME et ICE, y compris le marché pétrolier.

Détails de la répartition du calendrier

Si vous négociez du pétrole à terme, par exemple sur CME (Light Sweet, ticker CL,), la première chose que vous rencontrez est le montant d'argent que vous devez avoir sur votre compte afin de transférer la position du jour au lendemain (ce qu'on appelle du jour au lendemain), pour vous 1 Un lot à terme sur pétrole a besoin d'environ 5-6 mille dollars pour avoir sur le compte de la soi-disant garantie (GO) à la bourse, bien que dans un jour le courtier vous permette d'échanger un lot si vous avez au moins 1000 dollars.

La raison de cette situation est la forte volatilité des prix du pétrole, par exemple, lorsque les prix du pétrole passent de 60 $ de 1%, c'est-à-dire 60 cents, nous obtenons une augmentation de 60 points et un trader peut gagner / perdre 600 $ sur cette croissance (1 point = 10 dollars). Pour cette raison, lorsque l'échange demande un transfert de 5000 $, il suppose une volatilité du pétrole d'environ 500 points et le montant garantira l'exécution de la transaction, car sur le marché, un côté gagne toujours et l'autre perd, et l'échange ne garantit que l'achèvement de la transaction en utilisant le mécanisme GO pour cela. . Dans la journée, le courtier vous permet de réduire les GO, car en cas de pénurie de fonds, il ferme simplement vos positions afin de ne pas prendre de risques.

Qu'est-ce que la propagation du calendrier a à voir avec cela?

Le fait est que la volatilité des spreads calendaires est généralement 5 à 10 fois inférieure à la volatilité des futures dont elle est constituée, étant donné que ces futures ont des directions différentes, c'est-à-dire 1 jambe de l'écart est les contrats à terme pour l'achat, une autre jambe de l'écart est les contrats à terme pour la vente, c'est-à-dire pour transférer 1 lot du spread de pétrole calendaire (et à l'intérieur il y a 2 lots de futures pétroliers), vous avez besoin de 500 à 1000 dollars pour GO.

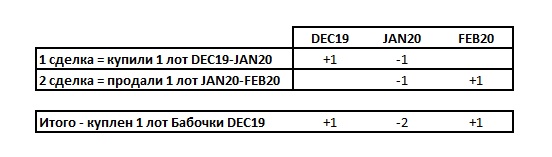

Imaginons maintenant que vous ayez acheté 1 lot du spread calendaire DEC19-JAN20 avec la 1ère transaction et que le marché ait augmenté et que vous ayez vendu le 2nd spread du JAN20-FEB20, vous avez donc créé une structure de couverture qui est dans la langue des traders qui tradent contre le risque. stratégie, appelée "papillon", voir la figure ci-dessous - dans la figure 1 beaucoup de "papillon" dans le pétrole est acheté (à l'intérieur du papillon, comme vous le comprenez, 4 lots de contrats à terme sur le pétrole).

Cette conception a un prix, et si vous avez ouvert les deux offres sur des ordres à cours limité, c'est déjà une affaire rentable, car un papillon est (+) 1-2 points moins cher que vous pouvez acheter une telle conception avec des ordres de marché sur le marché.

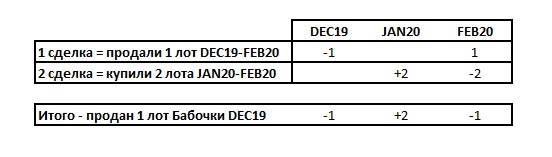

L'étape suivante consiste à démonter la structure et à la démonter en collectant un papillon à vendre, par exemple, ils ont vendu 1 lot de DEC19-FEB20 avant la chute du marché pétrolier, puis après que le marché a acheté 2 lots de JAN20-FEB20 (il peut y avoir d'autres options pour collecter la structure).

En conséquence, vous vous êtes fermé en assemblant la structure dans la direction opposée et sur votre compte vous avez enregistré un profit d'une telle transaction.

Pourquoi ces détails? le fait est que la volatilité de ces conceptions de couverture est encore inférieure aux spreads et pour transférer 1 lot de papillon (dans lequel 4 lots de contrats à terme sur le pétrole), vous n'avez besoin que de 250 à 300 dollars de GO.

Autrement dit, lorsque vous négociez 1 contrat à terme sur le pétrole pour le transfert du jour au lendemain, vous devez avoir 5000 $ GO sur votre compte, si vous négociez des contrats à terme sur le pétrole via des spreads calendaires, vous avez besoin de 50 à 80 $ GO pour 1 lot de contrats à terme dans un papillon, dix fois moins.

Un autre point important sur les spreads

Collecter un design papillon pour un achat au prix de (+) 10 par exemple, puis vous collectez un design papillon pour une vente à (+) 11 puis vous gagnerez 4 transactions (+) 1 point ou 10 dollars, tout en faisant un profit de cet échange vous devriez prendre une commission inférieure à ces 10 dollars de profit de votre part, et après que les 4 lots de futures ont participé à des transactions, en fait, ils ont été achetés et vendus à différentes périodes et pour les particuliers, il en coûtera environ 16-18 dollars pour une commission à l'échange.

C'est pourquoi les traders professionnels échangent des commissions pour de telles transactions devraient être de 1-1,5 dollars par cercle (généralement appelés remises de la bourse pour le volume des transactions) ou de 4-6 dollars, puis pour ces 4 transactions, le trader gagnera 10 - 6 = 4 dollars. Et donc, afin de gagner 200 à 400 dollars sur 4 transactions, le trader commence à négocier non pas 1 lot dans des conceptions de couverture, mais 20, 50, 100 lots ou plus, et ici le VOLUME ou la liquidité apparaît.

Si vous avez acheté 100 lots d'un papillon, alors vous avez GO = 800 dollars, et 400 lots de contrats à terme sur le pétrole en 3 périodes dépendent de la courbe des contrats à terme: (+) 100 (-) 200 (+) 100.

Il existe d'autres exemples de conception de couverture: condor (un exemple d'achat de 1 lot de condor est obtenu sur la courbe des futures (+) 1 (-) 1 (-) 1 (+) 1, c'est-à-dire qu'il couvre 4 périodes et contient 4 futures), combo (exemple 1 lot de combos est sur la courbe des futures (+) 1 (-) 3 (+) 3 (-) 1, il couvre également 4 périodes et contient 8 futures).

Total sur les spreads calendaires: je pense que cet exemple a permis de comprendre comment une société commerciale avec un fonds de roulement de 100 millions de dollars est devenue le TOP-1 du commerce du sucre sur les futures ICE. En fait, la raison en est la stratégie d'aversion au risque pratiquée par les commerçants - les «grossistes», qui, en raison du fait qu'ils négocient des structures de couverture légèrement volatiles (conditionnellement, des argots de «tuyauterie») et pour gagner de l'argent, négocient en gros volumes en utilisant des spreads de calendrier, fixant leurs transactions comme du «ciment» toute la courbe des contrats à terme à différentes périodes.

Une telle «consolidation» de la courbe des contrats à terme par un grand nombre de contrats à terme achetés et vendus sur un grand nombre de périodes réduit la volatilité d'une marchandise sur de grands horizons en raison de l'activité spéculative et si elle est générée, elle est due à la présence de facteurs objectifs de la macroéconomie de l'industrie des matières premières.

D'un autre côté, une telle «consolidation» du marché permet à ces «grossistes» de gagner de l'argent de toute façon, car ils achètent ou vendent toujours, il est clair que pour assembler un design à un prix raisonnable, il est important de se diriger vers le marché dans les 2-3 prochaines heures: Par exemple, si les contrats à terme sur le pétrole augmentent de 10 à 20 points, la première étape de la construction devrait commencer par l'achat, dès que le marché augmentera les contrats à terme sur ces 10 à 20 points, puis dans l'écart, il augmentera de 1 à 2 points, alors il se tient sur l'ordre à cours limité pour pro Azhu design ouvert 2ème jambe.

De telles micro-oscillations dans l'étalement sont suffisantes pour assembler la structure à un prix avantageux, l'étape suivante consiste à assembler la même structure dans l'autre sens uniquement.

C’est pourquoi les commerçants, les "grossistes" ne se soucient pas où vendre et acheter,

le fait que dans cette période, ils achètent et dans l'autre ils vendent en utilisant des instruments de calendrier comme dérivés de dérivés. Et pour la plupart, ce sont leurs commandes qui sont dans les «verres», et non les teneurs de marché qui sont prêts à défendre l'argent dans le «verre».

Telle est la nature moderne de la liquidité dans les contrats à terme et cela peut être considéré comme l'une des raisons pour lesquelles le marché ne monte ou ne descend pas souvent, mais dans une plus large mesure dans le «latéral». Parce que les traders qui négocient de telles stratégies afin de saisir des ordres à cours limité ont besoin que le marché monte en premier, par exemple, puis en baisse ou vice versa, et ils contribuent certainement à ce mouvement du marché au cours de la journée en négociant de grandes positions.

Si le marché est allé contre le commerçant, alors le commerçant reçoit une structure de couverture à un prix non rentable à l'ordre stop, c'est-à-dire reste sur le marché et il a une chance d'analyser cette conception non rentable et d'aller à zéro et de ne pas réparer la perte.

Il peut sembler qu'il est assez simple de réaliser un profit, mais la pratique est généralement pour 10 modèles 3-4 rentables, le reste doit être démonté par le coût d'entrée sur le marché. Le commerce de telles structures est donc également un risque, mais acceptable et contrôlé, car avec ce commerce, personne ne prend le risque de négocier à long terme

L'histoire du commerce montre que les prix des futures des mois voisins se dispersent rarement dans des directions différentes. Il y a bien sûr des exceptions sur les produits saisonniers, par exemple, les épandages de gaz naturel de mars-avril, octobre-novembre - je ne recommanderais pas d'utiliser ces transitions hiver-été même dans les conceptions de haies. Ou autre exemple dans les cultures agricoles (cacao, café, blé), les écarts entre les différentes années civiles peuvent également dépendre fortement des aléas climatiques.

En général, cette approche du commerce des œuvres et des commerçants «grossistes» sert souvent de l'autre côté de la transaction pour les consommateurs et les producteurs de produits, tout le monde gagne son «pain» de différentes manières. Cela ne vaut pas la peine de considérer que de telles stratégies permettent de gagner facilement de l'argent: sur 10 à 15 commerçants qui commencent à échanger de telles stratégies, 1 à 2 personnes restent dans le commerce professionnel dans quelques années, tandis que les autres ne peuvent pas gagner de l'argent avec un tel commerce.

Au lieu d'une conclusion

Si nous voulons augmenter la liquidité en Russie, par exemple sur le marché pétrolier, il convient de considérer:

- Augmentez le nombre de spreads calendaires sur la bourse. Il existe des spreads calendaires sur la Bourse de Moscou, mais afin de négocier de telles stratégies sur le pétrole au moins à l'horizon d'une année civile, ils doivent avoir 12 * 12 = 244 spreads calendaires, et non 3-4 spreads calendaires pour le roulement;

- Changer de plateforme informatique. La Bourse de Moscou doit changer la plate-forme informatique et l'infrastructure, où les transactions simultanées sur les spreads calendaires (400-500 instruments) et 10-20 futures sur le pétrole et 400-500 instruments sous forme d'options pétrolières dans un cycle / cycle d'informations pendant 20-30 millisecondes doivent être combinées . C'est peut-être la Bourse de Moscou? Je ne sais pas, mais je pense que les développeurs en Russie ont quelqu'un qui peut créer / répéter l'expérience de CME et ICE avec une telle plateforme de trading;

- Remise. La Bourse de Moscou doit avoir des politiques de rabais appropriées sur les commissions ou les rabais pour les commerçants professionnels afin qu'il soit rentable d'échanger de telles stratégies;

- Terminaux Nous avons besoin de terminaux spécialisés spécialisés, car les spreads ne se négocient pas à partir du graphique, mais à travers des matrices;

- Prise en charge des commandes complexes. Ces autres terminaux de trading doivent supporter des ordres complexes qui vous permettent d'entrer sur le marché sous différentes conditions et pour plusieurs instruments;

- Augmentez le temps d'enchère. Nous avons besoin d'un mode de trading différent, non pas de 10h00, heure de Moscou, à 23h49, mais d'une pause d'une heure par jour, comme sur CME, par exemple;

- Préférences des commerçants d'autres fuseaux horaires. Des préférences sont nécessaires pour les sociétés commerciales qui négocient dans un autre fuseau horaire, lorsque la Fédération de Russie dort, le marché peut être négocié par ceux qui sont en Amérique latine ou en Chine, par exemple, cela est nécessaire pour maintenir la liquidité sur une base de 24 heures;

- Préférences pour de longues périodes de négociation. Plus les transactions sont conclues le long de la courbe, plus les remises sur volume sont importantes pour ces périodes éloignées;

- Méthode de mixage "au prorata", pas FIFO. La combinaison des transactions dans les spreads calendaires doit être proportionnelle à la taille des commandes passées: par exemple, il y a 1000 lots à vendre et quelqu'un achète 100 lots sur ces 1000 lots, alors les transactions ne doivent pas être réduites avec celles qui ont passé la commande dans le «verre» des transactions, mais proportionnellement aux volumes positions - cela motive la passation de gros volumes de commandes pour les traders et il est difficile de tourner le niveau dans une telle situation, c'est-à-dire déplacer le marché devient plus difficile.

Voici 9 points qui vous sont venus à l'esprit que vous devriez faire attention à la liquidité du marché pétrolier en Russie par analogie avec CME et ICE. La plupart de ces points sont liés à la mise en œuvre informatique, c'est pourquoi j'ai choisi le site Habr pour publier cet article, car le spécialiste informatique dans la 1ère spécialité lui-même pense que de telles personnes et ressources en Fédération de Russie peuvent le faire, mais tout repose toujours dans l'organisation de ce processus.

Il faut comprendre que le problème de la liquidité sur le marché pétrolier de la Fédération de Russie n'est pas celui de l'offre à terme, comme cela a été discuté lors de la réunion, à savoir le sous-développement du marché des dérivés de la Fédération de Russie et le manque d'outils tels que les spreads calendaires. Par exemple, avec les contrats à terme livrables, les traders «grossistes» qui négocient de telles stratégies clôturent simplement leurs positions en 1 à 2 jours en fonction de la politique de gestion des risques de leur entreprise et, par conséquent, les contrats à terme livrables ou non livrables ne sont pas importants.Et revenons à l'or

L'or n'est pas négocié en spreads calendaires. Et la raison la plus probable est que l'or a toujours été considéré comme un concurrent du dollar, et c'est précisément dans le dollar, à savoir, dans les taux d'intérêt du dollar sur l'instrument EURODOLLAR (sur CME, à ne pas confondre avec la paire de devises EUR / USD) qui a la liquidité la plus élevée par horizon: environ 5-7 ans, des spreads trimestriels y sont échangés.Un seul fait est que dans le «verre» d'EURODOLLAR pour les 3 premières années de la répartition trimestrielle, il y a en moyenne 50 000 - 100 000 lots, où 1 lot de contrats à terme EURODOLLAR est un contrat de prêt ou d'emprunt de 1 million de dollars à coté. taux d'intérêt, alors déjà sur ce fait, vous pouvez comprendre la raison de la force du dollar en tant que monnaie mondiale. Et cette liquidité est disponible 24h / 24.Nous pensons tous avoir entendu l'histoire de la façon dont, pendant la période de Roosevelt, pendant la dépression, ils ont saisi de l'or physique des Américains, en fait, ils ont retiré l'alternative au dollar de la circulation.Et maintenant, lorsque le dollar commence à abandonner ses positions et qu'il y a une tendance à régionaliser l'économie mondiale, en discutant des zones monétaires régionales qui peuvent apparaître, l'or commence à être à nouveau considéré comme une unité monétaire alternative.Compte tenu de la limitation physique de la quantité d'or, beaucoup pensent qu'il a peu de chances, d'autre part, développer le commerce de l'or avec des instruments dérivés résout le problème des pénuries d'or, car vous pouvez injecter n'importe quelle somme dans la courbe des contrats à terme sur l'or sous le prix de l'or et il existe des exemples de la courbe des contrats à terme EURODOLLAR, pétrole (pas en vain pour 1 baril de pétrole physique 60 000 barils de papier).Un certain nombre de points ont été discutés lors de la réunion:1. Fournir un lien / interconnexion de la plate-forme d'échange de Moscou avec Londres et Pékin. Oui, cela contribuera à la liquidité sur le marché au comptant, cela n'aidera pas à la liquidité sur de longues périodes2. Obligation de vendre de l'or aux mineurs d'or. C'est possible, mais qu'en est-il des mécanismes de prix du marché? Peut-être vaut-il mieux développer des dérivés sur l'or? Par exemple, il existe de nombreux petits chercheurs d'or dans l'or alluvial qui peuvent fixer le prix de l'or pour la prochaine saison minière en utilisant la courbe des contrats à terme liquides, pour cette certitude, financer l'achat de carburant, de matériaux, de pièces de rechange et l'importer par la route d'hiver et extraire cet or et l'apporter à le marché.Pour information: les TOP-25 sociétés aurifères en 2018 sont fermées par une entreprise avec un volume de production de 1300 kg, ce qui signifie que nous avons des centaines de ces petites entreprises qui, avec une telle certitude dans les prix de l'or, peuvent être financées pour cette certitude, car l'économie minière est en place l'or est assez simple3. , . Pourquoi? , , .

PS: , , – , – ( ) …

, ,

, 8