La comptabilité de gestion est un concept très large. Wikipedia le

caractérise comme un système ordonné pour identifier, mesurer, collecter, enregistrer, interpréter, résumer, préparer et fournir des informations et des indicateurs importants pour la prise de décision sur les activités de l'organisation pour la gestion de l'organisation.

L'objectif principal de la comptabilité de gestion est de montrer le plan et les faits sur le modèle financier de l'organisation pour prendre des décisions de gestion. Mais comment prendre en compte tous les facteurs et risques pour construire des modèles financiers?

Ce qui vous attend dans l'article

À l'approche de la formation de la comptabilité de gestion, nous prévoyons les coûts et déterminons l'horizon de planification minimal.

À qui s'adresse l'article?

L'article intéressera les cadres supérieurs, les chefs de projet, les directeurs financiers et tous ceux qui sont engagés d'une manière ou d'une autre dans le calcul de la rentabilité de la production de logiciels.

Clause de non-responsabilité

Cet article n'est pas une panacée, mais seulement une description du modèle de comptabilité de gestion que nous utilisons pour prévoir les finances de la production (

Evgeny Lobanov , PDG d'

AGIMA ).

Modèle de comptabilité de gestion

Nous n'avons pas réfléchi à la finalité de la comptabilité de gestion et à la manière de la prévoir. Il y avait plusieurs tablettes liées dans Excel, où tous les flux de trésorerie étaient pris en compte, mais cela n'a pas aidé à prendre des décisions de gestion. Le fait du plan a souvent divergé, et bien plus encore. Nous avons décidé de formaliser la comptabilité de gestion et la procédure pour y travailler.

Il existe deux principales approches de la comptabilité de gestion:

- Flux de trésorerie.

- Sur les actes comptables clôturés.

Il est correct d'utiliser la deuxième approche et de ne considérer que les actes clos, à la fois en termes de revenus et de coûts. La comptabilité des flux de trésorerie ne reflète pas le véritable modèle financier de l'entreprise. Vous pouvez rencontrer une situation imprévue. Par exemple, vous n'avez pas rempli les conditions du contrat et le client a pris le prépaiement (et vous l'avez déjà distribué). Dans AGIMA, les flux de trésorerie ont été déplacés vers un système distinct, ce qui est beaucoup plus simple que la comptabilité de gestion, mais nous le décrirons certainement dans le prochain article.

Selon les termes de l'accord avec les grands clients, un report de paiement est valable de 60 à 90 jours ouvrables, c'est-à-dire que vous recevrez le paiement de vos services après 2-3 mois. Nous considérons les travaux achevés après réception de tous les actes. Acte clos = travail fermé. Les coûts sont similaires: par exemple, en septembre, ils ont payé le mobilier (la période d'amortissement est régie par la loi), mais nous ne recevrons le certificat que le mois prochain. Cela signifie que ce sera un coût pour octobre, bien que l'argent ait déjà été débité de notre compte (vous pouvez écrire un refus motivé d'agir le mois prochain et prendre le coût total du mobilier).

Ce qui est important à considérer lors de la formation de la comptabilité de gestion

- Tous les coûts encourus, y compris tous les coûts directs et indirects pour les spécialistes internes et l'externalisation.

- Toutes les prévisions de coûts futurs possibles, y compris les prévisions d'augmentation de la masse salariale des employés, la mise à l'échelle du bureau, les taxes, etc.

- Nous nous concentrons uniquement sur les volumes entrants de travaux confirmés par des documents, sans commandes potentielles.

- Nous conservons des enregistrements séparés de tous les transits, le montant de l'achat et le montant des ventes miroir ne doivent pas être impliqués dans le calcul de la motivation des employés.

Par exemple, nous avons effectué des travaux pour 100 roubles conditionnels, alors que nos coûts s'élevaient à 50 roubles. Rentabilité de la tâche - 50%. Si vous leur ajoutez 100 roubles de transit, par exemple, pour une licence 1C-Bitrix avec un prix d'achat de 100 roubles 1C-Bitrix, la rentabilité sera de 25%. Il s'agit d'une baisse délibérée de la rentabilité, bien que rien ne se soit vraiment passé.

Les flux de trésorerie ne devraient pas affecter la comptabilité de gestion. La comptabilité de gestion doit coïncider complètement, au centime, avec les rapports comptables ( P&L ), sinon vous ne pouvez faire confiance ni à l'un ni à l'autre.La procédure de travail avec un modèle de comptabilité de gestion

La procédure de travail avec le modèle de comptabilité de gestion comprend cinq actions principales:

- Prévision du volume de travail entrant.

- Validation et planification des coûts.

- Calcul des quotas.

- Définir un horizon de planification.

- Correction du résultat des périodes passées.

1. Prévision du volume de travail entrant

Nous validons la comptabilité des travaux entrants et déterminons la probabilité d'occurrence et le degré d'influence des risques sur les étapes de ces travaux. Nous minimisons les risques lorsque cela est possible et fixons un chemin clair pour minimiser. Ou nous retirons ces travaux pour la période pour laquelle nous construisons un modèle.

Nous prévoyons des coûts directs pour ce volume de travail sur la base du coefficient de rentabilité, qui est fixé dans les tarifs de chaque projet participant au volume de travail. Dans notre entreprise, les spécialistes du bureau de projet et de la division financière en sont responsables.

Nous prévoyons tous les quotas de coûts indirects sur la base d'une rétrospective: nous prenons les données de l'année dernière et augmentons en fonction du volume de ventes prévu. Si cette année, le volume des ventes x1,5 est du passé, le coût par défaut pour la période suivante est multiplié par 1,5 (s'applique à tous les coûts indirects et hors production: RH, RP, etc.).

Quoi d'autre à considérer:Il est nécessaire de faire le maximum de détails de l'ensemble du projet par étapes, qui sont fermées par des actes. Idéalement, chaque étape clôturée par un acte ne devrait pas durer plus d'un mois. Sinon, une équipe qui travaille sur une étape depuis trois mois ne sera rentable que le mois dernier, et les deux précédentes seront «dans le rouge».

De nombreux gros clients ne sont pas prêts à clôturer les actes financiers chaque mois, il vaut donc la peine d'envisager un «provisoire»: «signer des savoirs traditionnels», «signer un concept», «signer un ensemble de prototypes», etc. Formellement, ils ont beaucoup moins de preuves que le travail est terminé et accepté. , contrairement à un acte comptable, mais sur eux, vous pouvez immédiatement comprendre la satisfaction du client avec l'artefact fini. Et vous pouvez mesurer la rentabilité de l'équipe chaque mois.

Il est important de fixer la rentabilité non seulement pour le projet dans son ensemble, mais aussi pour chaque étape du travail dans chaque unité de production, du département de l'entreprise au spécialiste final. Nous mesurons la rentabilité de l'entreprise et de chaque département. Au sein des départements, nous regardons la rentabilité des départements, dans le département, chaque chef d'équipe / directeur artistique et spécialiste de leur équipe. Nous calculons les normes pour le développement d'un spécialiste en fonction de son impôt sur le salaire (y compris l'impôt sur le revenu des particuliers et l'impôt social) + indirect fixe par tête + ratio de rentabilité prévu.

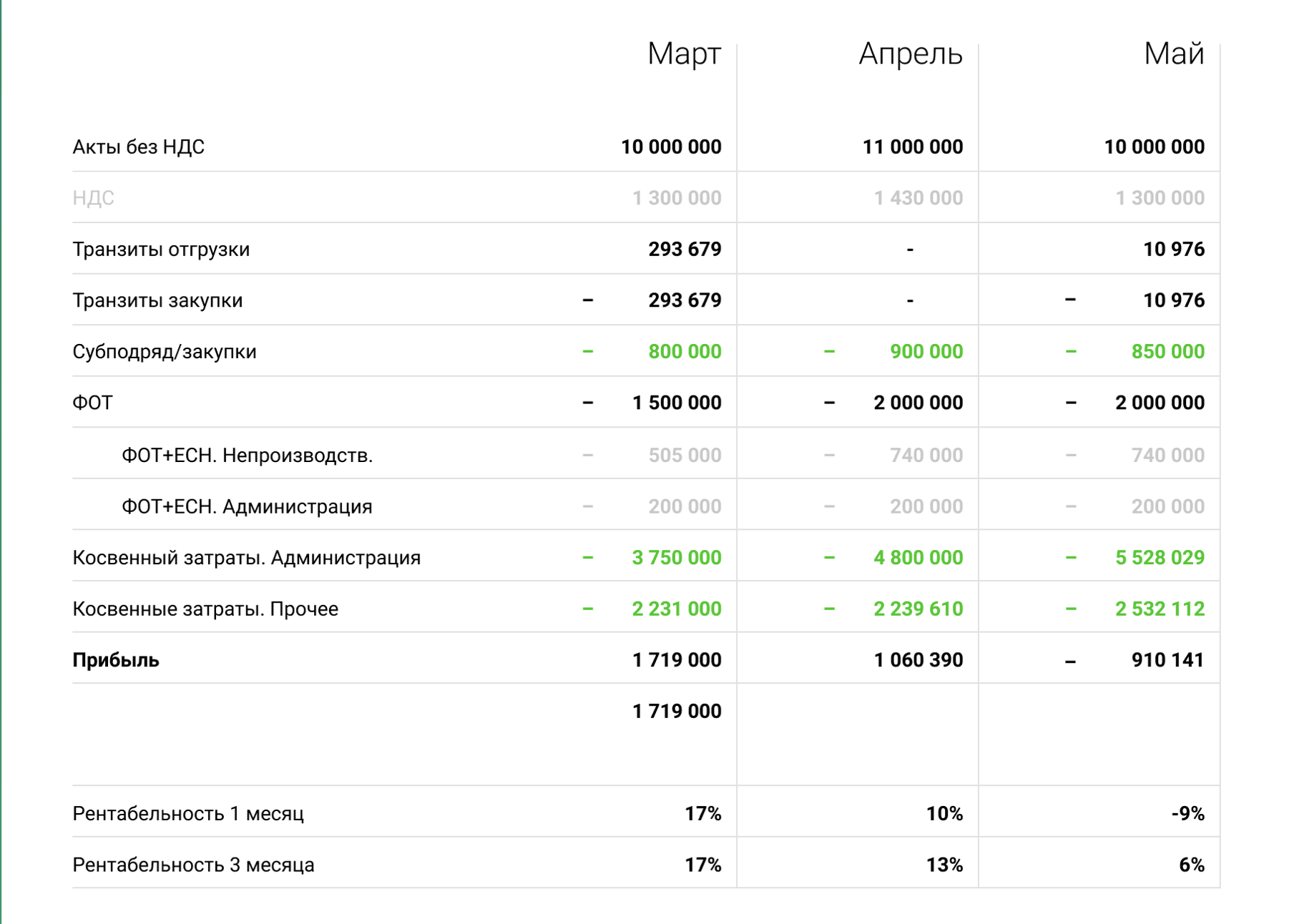

Important: nous ne prenons en compte la TVA ni en volume ni en coût. Cela peut être vu dans l'exemple d'un rapport de notre système de comptabilité de gestion.

Téléchargement d'un rapport à partir de notre système de comptabilité de gestion. Les montants ont changé. Nous générons de tels rapports pour chaque unité.

Téléchargement d'un rapport à partir de notre système de comptabilité de gestion. Les montants ont changé. Nous générons de tels rapports pour chaque unité.2. Système de validation des plans et prévisions

On distingue trois statuts d'étapes de travail:

- Plan (il y a tous les documents, un accord et les commandes sont signées).

- Prévision (il y a une estimation / confirmation de la part du client des travaux, mais il n'y a pas de documents. L'accord est en cours de négociation avec les personnes morales du client).

- Potentiel (pas de confirmation et pas de documents, les écarts statistiques moyens des indicateurs statistiques sont pris en compte).

En comptabilité de gestion, nous ne prenons en compte que le plan et les prévisions des étapes des travaux, sans potentiel (il est utilisé dans les procédures liées aux ventes).

Nous déterminons toutes les étapes de travail et validons les conditions pour celles-ci:

- Nous réalisons des tranches hebdomadaires pour chaque projet à partir du bureau de projet et de la production: le délai interne de l'étape, y compris la validation des délais pour chaque tâche de l'étape, en tenant compte du temps pour l'acceptation du client et la conduite des tests commerciaux des tâches.

- Nous déterminons la probabilité d'occurrence et le degré d'influence des risques à chaque étape du travail.

- Nous distinguons trois degrés de risque: l'absence de risque, le risque est probable, le risque est probable et a le maximum d'effet sur la scène (nous avons décrit en détail la cartographie des risques dans l'article sur le planning idéal).

- Nous travaillons sur la gestion des risques des étapes avec une certaine priorité.

La priorité principale de la gestion des risques est le volume de la tâche, les secondaires sont «l'argent long» (travail constant et chargement pendant longtemps) et le travail que nous pouvons utiliser comme cas intéressant. Si le volume est faible et que la tâche est potentiellement inintéressante pour nous, le travail peut être négligé en comptabilité de gestion dans la procédure de gestion des risques.

3. Comment planifier les coûts?

C'est l'une des choses les plus importantes en comptabilité de gestion, non moins importante que de travailler avec des volumes et des revenus. Le coût peut être quelque chose de nécessaire, et quelque chose qui n'aide pas l'entreprise (par exemple, nous installons maintenant un chauffage infrarouge de rue pour les fumeurs. Un tel coût n'affectera pas le travail de l'entreprise, mais il réchauffera nos collègues fumeurs).

Nous calculons et fixons des quotas pour les achats réguliers, déterminons tous les postes de coûts:

- Nous prenons immédiatement en compte toutes les prévisions possibles: évolutivité des parties matérielles et administratives, augmentation de la masse salariale en fonction des résultats des travaux, prévisions indirectes en fonction de la législation.

- Les unités hors production de l'entreprise sont également calculées en fonction du volume de travail entrant.

- Nous introduisons des quotas dans chaque poste de dépenses.

Nous considérons constamment les frais généraux de production (

frais généraux ) et nous assurons que leur ratio ne dépasse pas 1,7. La surcharge idéale à laquelle nous essayons d'adhérer est de 1,5.

4. Calcul des quotas dans les postes de dépenses

Nous planifions tous les coûts pour l'année à venir, calculons et fixons des quotas pour les achats réguliers, déterminons tous les postes de coûts. Nous répétons, nous prévoyons des coûts sur la base d'une vue rétrospective, augmentons les quotas en fonction du volume de ventes prévu.

Pour déterminer le budget gratuit pour le taux de rendement prévu, nous utilisons la formule:

(Actes + volume de transit) - (Indirect + masse salariale + achats + frais de transit + taux de rendement).

L'indicateur de rentabilité de toutes les entreprises de notre marché est flottant: quelqu'un travaille à 5%, quelqu'un à 20%. Nous affectons ce budget aux postes de dépenses en fonction du bénéfice projeté de chaque article.

5. Comment déterminer l'horizon de planification minimum?

Tout d'abord, déterminez le cycle de vente moyen de l'année dernière. Il est nécessaire de transférer les potentiels au plan et de prévoir au moins un mois avant le début des travaux afin d'avoir le temps d'évoluer si nécessaire.

Plus l'horizon de planification est grand, mieux c'est. Mais plus le cycle de vente est court, plus l'horizon et les risques potentiels sont petits. Chez AGIMA, l'horizon de planification minimum requis est de trois mois, car notre cycle de vente moyen est de trois à six mois (nous travaillons dans le segment des prix élevés et nos clients ont un long cycle de décision). Il est également important de valider la disponibilité des documents de travail, d'enregistrer la période de leur préparation et de mesurer en permanence la conversion des statuts de travail des potentiels en plans et prévisions. Ces données sont nécessaires pour construire le modèle sur l'horizon de planification minimum.

Plus le jeu temporaire est grand, plus l'horizon de planification minimum doit être grand. Vous ne pouvez pas construire un modèle pour un mois si le cycle de vente est de six, - la comptabilité de gestion sera délibérément incorrecte.

Qu'est-ce que cela nous donne?

Lorsque nous prenons des décisions de gestion, nous sommes guidés par les chiffres. La comptabilité vous permet de construire des hypothèses. Par exemple, vous pouvez voir comment les indicateurs changeront si nous prenons quatre chefs de bureau: nous entrons les données dans la masse salariale (nous prévoyons les coûts indirects) et voyons comment cela affectera la performance économique de l'entreprise.

Si nous constatons que dans trois mois une grande quantité de travail est attendue, et qu'il n'y a pas assez de personnes, nous commençons à chercher des spécialistes. Le cycle de sélection des employés est d'un mois à trois, et avec le gestionnaire, nous pouvons commencer à corriger la situation en temps opportun sans attendre l'effondrement. En augmentant l'horizon de planification, nous identifions des risques plus prévisibles, les mettons en comptabilité de gestion et travaillons avec eux.

Notre bénéfice d'une comptabilité de gestion efficace:- Nous testons des hypothèses et prenons rapidement des décisions.

- Nous obtenons une garantie supplémentaire que la solution est correcte.

- Nous construisons des modèles de rentabilité pour chaque unité de production.

- Identifiez rapidement les goulots d'étranglement et les crises de production.

- Nous nous efforçons constamment d'augmenter l'horizon de planification et d'identifier tous les risques projetés le plus tôt possible.

Nous pensons que la comptabilité de gestion est l'outil le plus important pour le suivi opérationnel et l'impact sur la situation financière de tout projet ou entreprise. Construisez une comptabilité de gestion compétente, augmentez l'horizon de planification et

lisez nos autres articles.