Cet article concerne un modèle basé sur le réseau bayésien, qui décrit les cotations des devises mondiales. Sur la base d'une métrique simple, je montrerai que le schéma de comportement des cotations des devises mondiales au cours des deux dernières années (du début de 2018 à la fin de 2019) coïncide avec celui observé pendant deux ans avant le début de la phase aiguë de la crise économique mondiale de 2008. Les résultats de ma mini-étude sont en accord avec l'opinion de nombreux experts selon laquelle l'économie mondiale est aujourd'hui au bord d'une crise économique à grande échelle qui pourrait dépasser la crise de 2008. Je vais également décrire comment j'ai construit le modèle, où j'ai pris les données et donner mon analyse des résultats du modèle sur l'exemple des citations en rouble. Je vais commencer par quelques détails techniques.

espace à n dimensions des guillemets

Les cotations des monnaies du monde pour une certaine période peuvent être représentées comme un ensemble de points dans l'espace à n dimensions, où n est le nombre de monnaies en question. Chaque point dans un tel espace est décrit par un vecteur de n éléments. Les éléments de ce vecteur sont des valeurs de cotes de n monnaies mondiales pour une journée. En d'autres termes, nous avons n axes sur chacun desquels nous reportons la valeur de cotation de la devise correspondante.

Les points de cet espace multidimensionnel sont distribués d'une certaine manière. Connaissant cette distribution, nous pouvons mesurer la probabilité d'observation pour chaque point. Ainsi, vous pouvez trouver des points qui ont une probabilité anormalement faible. Autrement dit, connaissant la zone de l'espace où se trouve le nuage de points pour les citations historiques, nous pouvons trouver les points qui se trouvent à l'extérieur ou à la frontière de ce nuage.

Monnaie (ou monnaies) en raison de la cotation de laquelle notre point (dans l'espace à n dimensions) ne sera probablement pas appelé surestimé ou sous-estimé, selon la direction le long de l'axe de la monnaie correspondante, ce point s'est déplacé. Si la devise a une cotation anormalement élevée, nous l'appellerons réévaluée, si elle est anormalement petite, puis sous-estimée. Sachant que la monnaie est sous-estimée, nous pouvons supposer que la probabilité de la renforcer dans un avenir proche est élevée et, inversement, si la monnaie est surévaluée, alors un scénario est susceptible de diminuer en valeur.

Raisons des citations anormales

La faible probabilité d'observer un point dans notre espace à n dimensions indique qu'au moins une devise a une valeur de cotation anormalement élevée ou anormalement basse à un moment donné. Dans le cas général, certaines ou toutes les devises ont de telles citations, dont la combinaison dans le vecteur à n dimensions a rarement été observée ou n'a jamais été observée au cours de la période historique étudiée. Il y a plusieurs raisons à cela, mais elles se caractérisent toutes par le début de l'influence de certains facteurs qui affectent une ou plusieurs devises.

L'une des raisons est un simple exemple hypothétique du rouble. Supposons que la politique de la Banque centrale de Russie (CB) entraîne une dévaluation économiquement injustifiée du rouble. Dans ce cas, les citations qui correspondent au rouble dévalué seront situées dans un espace à n dimensions, loin du nuage de points observés dans l'intervalle historique précédent. Autrement dit, les points se situeront dans la région de l'espace, où la probabilité de les observer est faible. Nous ne pouvons que trouver un moyen de mesurer cette probabilité.

Il convient de noter que l'affaiblissement ou le renforcement déraisonnable du rouble sur le plan économique peut être causé à la fois par l'influence d'acteurs puissants (la Banque centrale, le ministère des Finances, etc.) et l'inertie de la monnaie lorsque la tendance existe toujours, mais les facteurs économiques qui l'ont initiée ont peu d'influence.

Réseau bayésien

Pour mesurer les probabilités pour chaque point, un modèle est nécessaire qui décrit leur distribution. En tant que tel modèle, j'ai choisi le réseau bayésien car il est simple à comprendre, à utiliser et peut bien décrire les dépendances mutuelles entre devises. Après la formation, un tel modèle connaît la fluctuation de quelle devise est la cause et quel effet.

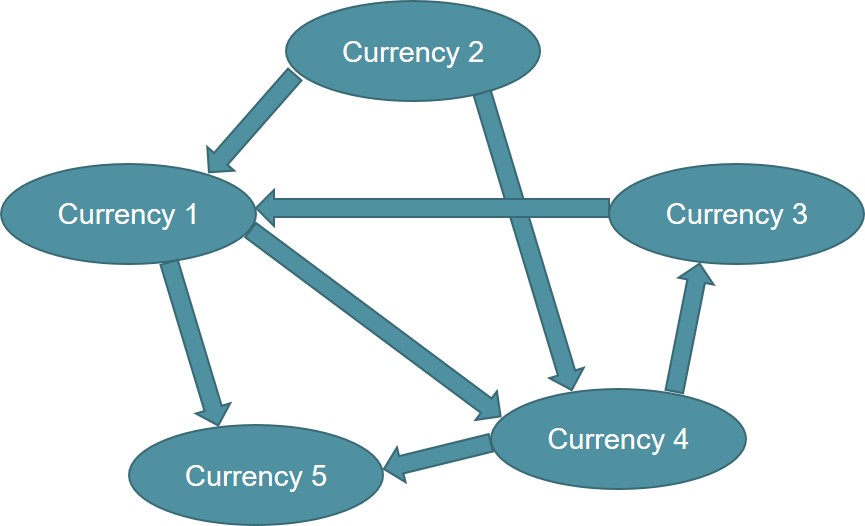

Dans la fig. La figure 1 montre un exemple de graphique pour cinq devises. Les ovales sont des devises et les flèches indiquent les dépendances. Ici, la devise 1 dépend de la devise 2 et de la devise 3, la devise 5 de la devise 1 et de la devise 4, etc. Si nous décrivons ce graphique en termes de régression, alors la dépendance signifie que la devise 1 est sur le côté gauche du modèle de régression, et la devise 2 et la devise 3 sont sur le côté droit. La même logique pour la devise 5 et pour le reste.

Un tel graphique peut être construit à la main si vous connaissez les dépendances ou (comme je l'ai fait) à partir des données à l'aide d'algorithmes spéciaux. Après avoir formé le réseau bayésien sur les cotations de devises, nous obtenons un graphique similaire à celui de la figure 1 ainsi que le degré d'influence d'une monnaie sur une autre.

Figure 1. Un exemple de réseau bayésien.

Figure 1. Un exemple de réseau bayésien.Le réseau bayésien nous permet d'évaluer la probabilité de chaque cotation de devise. La crédibilité est un certain nombre qui indique la probabilité de l'existence d'une citation donnée pour un modèle donné. La crédibilité nous donne des informations sur la distance (ou la proximité) de cette citation par rapport à la zone où elle est la plus probable dans l'espace des citations. En d'autres termes, la probabilité d'une cotation un jour spécifique indique à quelle distance la cotation de la devise est de sa valeur attendue. Autrement dit, combien il est sous-estimé ou surestimé.

De plus, en plus de la plausibilité, le réseau bayésien donne la valeur de la valeur attendue du devis. Ainsi, en combinant des informations sur la probabilité d'une cotation, ses valeurs attendues et réelles, nous pouvons dire à n'importe quel jour du passé (par exemple, hier) combien une devise ou une autre est sous-estimée ou surestimée.

Si la valeur réelle de la monnaie est inférieure à celle attendue et que la probabilité d'un point est faible, alors la monnaie est sous-estimée. Inversement, si la valeur réelle de la monnaie est plus élevée que prévu et que la probabilité est également faible, la monnaie est surévaluée. Par exemple, si le prix en dollars de l'échange est de 65 roubles et que le réseau bayésien dit que la probabilité d'une telle cotation est faible et que la valeur attendue est de 70 roubles par dollar, cela signifie que le rouble est surévalué.

Formation Bayes

Pour former le modèle, j'ai pris des cotations de devises à la fin de chaque jour de bourse. Les données sur les devises mondiales ont été extraites gratuitement de finance.yahoo.com. Après une longue purge (beaucoup de valeurs manquantes et d'émissions), j'ai choisi une centaine de devises qui ont une distribution plus ou moins informative. Autrement dit, il a rejeté les monnaies dans lesquelles le taux de change est réglementé par des mécanismes administratifs directs. Ces monnaies ont le même taux de change depuis des années et ne se dévaluent qu'occasionnellement à pas de géant. Je dois dire que toutes les monnaies sont en quelque sorte réglementées par la Banque centrale ou le gouvernement, mais il y a celles dont le contenu en informations pour le modèle est évidemment faible. Ainsi, dans notre espace à n dimensions, n est 100.

Après nettoyage et autres traitements de données, j'ai formé le réseau bayésien en R à l'aide du package bnlearn. Le paquet est très pratique avec une bonne description et fonctionne rapidement. Citations, bien qu'elles soient une séquence temporelle, mais entrées dans le modèle sans référence au temps. Les données sont utilisées depuis 2003. Pour chaque année suivante, le modèle a été surentraîné en utilisant des données pour toute la période précédente. Autrement dit, le 1er janvier de chaque année, le modèle s'entraîne à nouveau avec l'inclusion de nouvelles données accumulées pour l'année précédente.

Résultats

Nous sommes au bord d'une crise mondiale

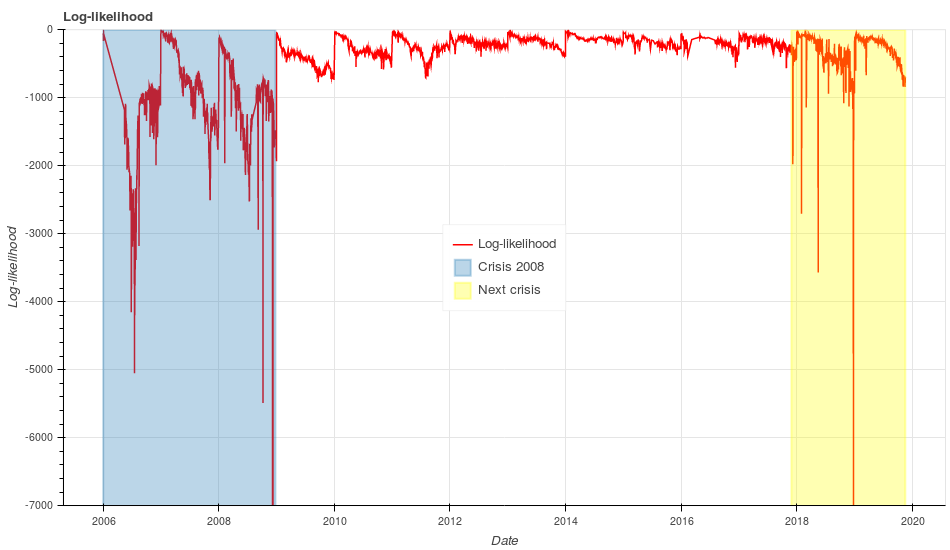

Dans la fig. La figure 2 montre le logarithme de vraisemblance logarithmique pour chaque point de notre espace à 100 dimensions de cotations de devises mondiales. L'axe vertical représente la valeur de vraisemblance logarithmique et l'axe horizontal représente la date. La métrique de vraisemblance logarithmique doit être interprétée comme suit: plus sa valeur est faible, moins il est probable qu'elle observe les cotations des devises mondiales un jour donné. Des valeurs extrêmement faibles de cette métrique peuvent indiquer des changements à grande échelle dans l'économie mondiale.

Figure 2: Probabilités (log-vraisemblance) d'observer les cotations des devises mondiales pour chaque jour (lignes rouges). La zone de crise 2008 est surlignée en bleu, la zone de début d'une prochaine crise probable est surlignée en orange.

Figure 2: Probabilités (log-vraisemblance) d'observer les cotations des devises mondiales pour chaque jour (lignes rouges). La zone de crise 2008 est surlignée en bleu, la zone de début d'une prochaine crise probable est surlignée en orange.Prenons attention à la région de 2006 à fin 2008 (la région est surlignée en bleu sur la Fig. 2). On constate que les valeurs log-vraisemblance minimales dans ce domaine sont observées fin 2008. Comme nous le savons, il y a eu à cette époque une phase aiguë de la crise économique mondiale, accompagnée de l'effondrement d'un certain nombre d'organisations financières, comme la banque d'investissement Lehman Brothers.

Au cours des deux années précédentes, de 2006 à 2007, nous avons observé des fluctuations importantes de la log-vraisemblance. Si nous pouvions retourner dans le passé au cours de ces années et regarder ce graphique, nous pourrions certainement conclure que quelque chose d'extraordinaire se produit dans l'économie mondiale. Aujourd'hui, nous savons que ces pics sur la carte en 2006-2007 ont été les signes avant-coureurs de la crise économique mondiale.

Examinons maintenant la période actuelle de 2018 à la fin de 2019 (la zone est surlignée en orange sur la figure 2). Après près de 8 ans de calme relatif, notre mesure de vraisemblance logarithmique montre à nouveau des hausses importantes, comme en 2006-2007. De plus, fin 2018, la log-vraisemblance a chuté significativement plus bas que ce qui avait été observé deux ans avant la crise de 2008. Si à la mi-2006 nous observons une montée en flèche à -5000, puis fin 2018 nous observons une montée en flèche de -12000 (les valeurs négatives extrêmement faibles ne sont pas représentées sur le graphique )

Cela peut très probablement indiquer la présence de changements à grande échelle dans l'économie mondiale, similaires ou même plus importants que ceux des deux années précédant la crise de 2008. Ainsi, si nous comparons le comportement de la métrique aujourd'hui avec son comportement lors de la crise de 2008, nous pouvons alors supposer que dans le plus proche Pendant un an ou deux, l'économie mondiale sera confrontée à de gros chocs qui pourraient dépasser ceux de 2008.

Ajoutez un peu de clarté au graphique de la Fig. 2. Nous constatons que pour chaque année, il y a une tendance à la baisse constante du début à la fin de l'année. Les valeurs métriques sont proches de zéro au début de l'année en raison du fait que le modèle s'entraîne à nouveau au début de chaque année et inclut ainsi des informations sur les cotations récentes. À la fin de l'année, la forme de la distribution des citations dans notre espace à n dimensions change. Étant donné que le modèle ne sait rien de la nouvelle distribution, il devrait afficher de faibles valeurs de vraisemblance logarithmique pour eux.

Ceci est souligné par le fait que l'économie mondiale est en mouvement continu: de nouveaux liens économiques entre les pays apparaissent et les anciens disparaissent. Autrement dit, une diminution uniforme de la métrique du début à la fin de l'année est l'image attendue, et de fortes poussées et une forte baisse indiquent de forts changements dans l'économie mondiale.

En raison de la tendance baissière de la vraisemblance logarithmique, il est difficile de l'appliquer directement pour évaluer à quel point les devises sont sous-évaluées ou surévaluées. Pour ce faire, j'ai introduit une nouvelle métrique appelée valeur z. La métrique de la valeur z dépend de trois valeurs: la log-vraisemblance transformée (ici log-vraisemblance pour une devise particulière, et non celle de la figure 2), la valeur attendue et la valeur réelle des cotations de devise. Ainsi, la valeur z est un indicateur de la sous-évaluation ou de la surévaluation d'une devise.

Regardons le rouble russe

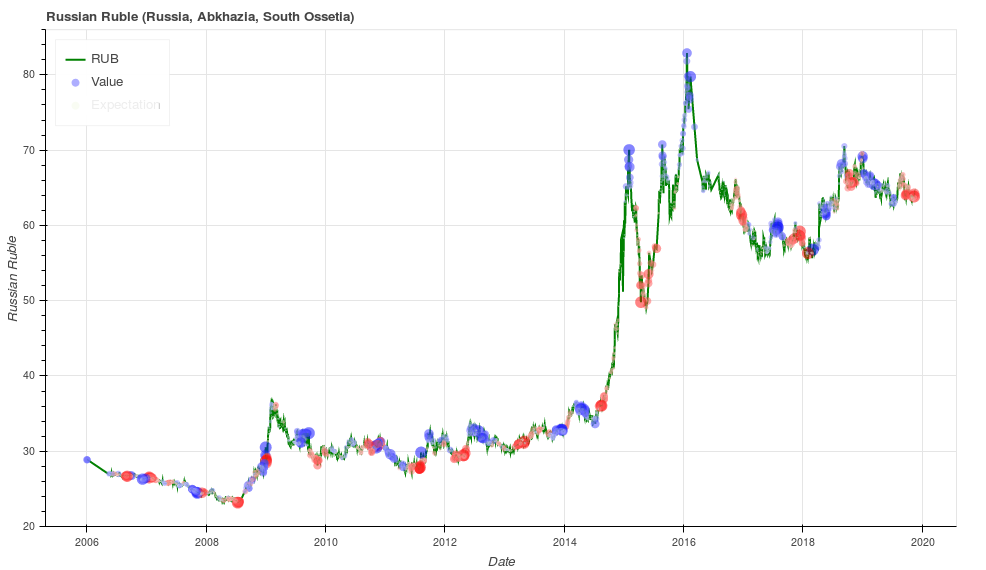

De plus, je montrerai que la valeur z indique relativement bien une probabilité accrue de changement de tendance. Regardons la fig. 3 où les citations du rouble russe sont représentées par des lignes vertes. La métrique de la valeur z est indiquée dans le graphique avec des points rouges et bleus. Les points rouges indiquent que le rouble est surévalué et les points bleus indiquent que le rouble est sous-estimé. La taille des points dépend de la valeur absolue de la valeur z (plus la valeur est grande, plus le point est grand).

Figure 3: Valeurs de surévaluation (points rouges) et de non-évaluation (points bleus) pour les cotations en roubles (lignes vertes)

Figure 3: Valeurs de surévaluation (points rouges) et de non-évaluation (points bleus) pour les cotations en roubles (lignes vertes)Ci-après, pour faciliter la perception, j'utilise la valeur de cotation inverse à celle adoptée dans le monde de la finance. Cela est dû au fait que pour la plupart des gens, il est plus facile de se rappeler combien coûte un dollar en roubles que l'inverse.

Sur le graphique, nous voyons que les minima locaux sont généralement surlignés en rouge et les maxima locaux sont généralement surlignés en bleu. Les hauts et les bas sont, évidemment, les points d'un changement de tendance. Il y a des domaines (par exemple, fin 2018) où la métrique indique un changement de tendance, mais la tendance réelle reste la même. Ainsi, la métrique de la valeur z indique une probabilité accrue d'un changement de tendance dans les prochains jours ou semaines.

Ensuite, je vais essayer d'analyser le comportement des valeurs attendues pour les guillemets roubles (valeur rouble attendue). La valeur attendue de la cotation est celle que le réseau bayésien attend un jour spécifique pour une devise particulière sur la base des cotations des 99 devises restantes. Le réseau bayésien sait tout sur la distribution des devis et, par conséquent, connaît leurs valeurs attendues.

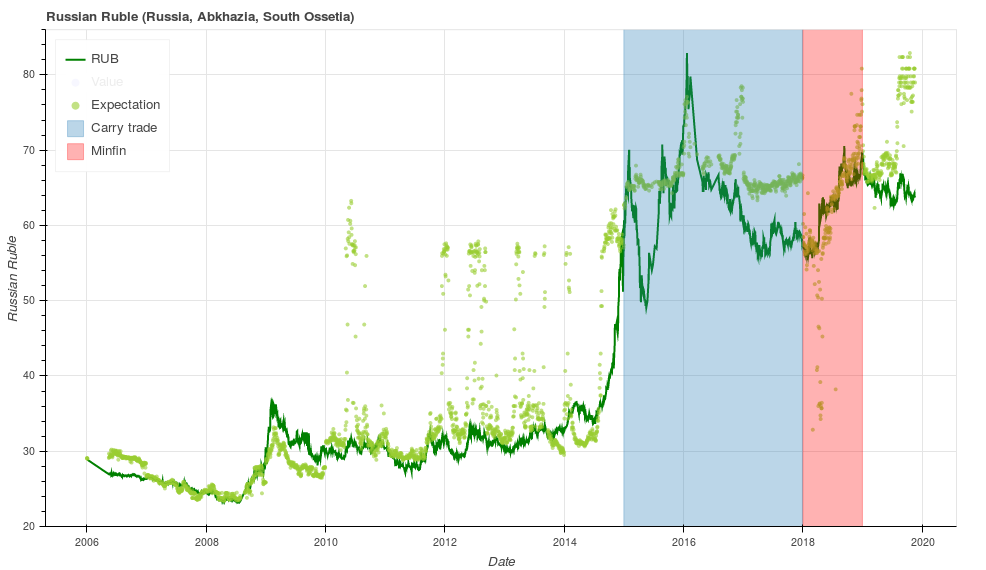

Regardons la fig. 4, où les citations en rouble sont affichées avec des lignes vertes (comme dans le graphique précédent), et les points vert clair indiquent les citations attendues que le réseau bayésien nous a données. Je vais essayer de donner mon interprétation de la façon dont les valeurs attendues des citations en rouble se comportent en utilisant deux périodes comme exemple.

Figure 4: Cotations du rouble (lignes vertes) et sa valeur attendue (points vert clair). La période où la stratégie de carry trade était populaire a été surlignée en bleu. La couleur rose montre la zone avec une activité remarquable du ministère des Finances de la Russie.

Figure 4: Cotations du rouble (lignes vertes) et sa valeur attendue (points vert clair). La période où la stratégie de carry trade était populaire a été surlignée en bleu. La couleur rose montre la zone avec une activité remarquable du ministère des Finances de la Russie.Regardons la période du début de 2015 à la fin de 2017, qui est surlignée en bleu sur la Fig. 4. On constate que la valeur attendue du rouble est systématiquement bien inférieure à la valeur réelle (les points vert clair sont supérieurs au vert foncé). Au cours de cette période, la Banque centrale annulera le corridor monétaire, mettra fin aux interventions et augmentera fortement le taux directeur de 10% à 17% avec une baisse ultérieure régulière à 10% (le

taux directeur sur le site Internet de la Banque centrale ). Cette situation a donné un puissant élan aux opérations

commerciales , qui ont attiré des capitaux spéculatifs et renforcé le rouble au-dessus d'un niveau fondamentalement sain.

Le carry trade est une stratégie commerciale lorsque, par exemple, vous prenez un prêt au Japon à 0,1% et mettez cet argent sur un dépôt bancaire dans une banque russe à 7%. Après un an, vous fermez le dépôt, donnez l'argent à la banque japonaise avec les intérêts, prenez le profit pour vous, qui consiste en la différence de taux d'intérêt entre les banques centrales du Japon et de la Russie.

Regardons maintenant 2018 (la zone de la figure 4 est surlignée en rose). Ici, je veux juste partager une de mes observations. Depuis le début de l'année, le ministère des Finances de la Russie (ministère des Finances) achète quotidiennement des devises étrangères sur le marché intérieur des devises à hauteur de 15 à 20 milliards de roubles en moyenne. Fin août 2018, le ministère des Finances a achevé ces opérations. Si nous regardons la fig. 4, nous verrons que tout au long de cette période (du début de 2018 à août 2018), la valeur attendue du rouble était supérieure à la valeur réelle et seulement en août (exactement lorsque le ministère des Finances a cessé d'acheter la devise), les points de la valeur attendue sur les graphiques sont devenus plus élevés que la valeur réelle (valeur attendue , respectivement, ci-dessous).

On peut supposer que pendant cette période, plusieurs facteurs ont provoqué l'afflux de devises dans l'économie du pays et le graphique montre cette valeur attendue élevée du rouble. En conséquence, le ministère des Finances a pu retirer cette monnaie de la circulation sans trop nuire à l'économie. Les chiffres de l’achat de devises par le ministère peuvent être consultés

dans le tableau du site Web de la Banque centrale , cinquième colonne (la colonne est intitulée «les opérations du ministère des Finances de la Russie pour acheter (vendre) des devises sur le marché intérieur des changes *»).

Graphiques pour d'autres devises

Pour ceux qui veulent analyser le comportement des autres devises, j'ai créé un site Web

www.valuenetto.com , où vous pouvez consulter la métrique de la valeur z et les valeurs attendues des 100 devises. Le site n'est pas destiné à un grand nombre d'utilisateurs, il peut donc parfois ralentir.

Après être allé sur le site, cliquez sur le bouton bleu dans le coin supérieur droit (où l'invite «choisir la devise» clignote) et sélectionnez la devise qui vous intéresse (vous pouvez taper le nom du pays dans le champ qui apparaît). Ensuite, un graphique apparaîtra similaire à celui des deux figures précédentes. Le cadran en haut à gauche affiche la valeur z actuelle. Si vous cliquez sur la ligne sous le cadran, une description détaillée de la valeur z apparaîtra.

Le site fonctionne automatiquement. À la fin de chaque jour de bourse, les données de cotation sont téléchargées. La probabilité est demandée au modèle pour les devises à partir desquelles la métrique de la valeur z est calculée (représentée par des points rouges et bleus sur les graphiques). À la fin de chaque année, le modèle automatique est recadré en tenant compte des nouvelles données de l'année précédente.

Encore une fois sur la crise économique mondiale

De nombreux experts mettent régulièrement en garde contre le début imminent d'une nouvelle crise économique mondiale, qui devrait être beaucoup plus importante que ce que nous avons vu auparavant. La raison pour laquelle ils voient dans les lacunes fondamentales du modèle capitaliste moderne de l'économie.

L'un de ces experts,

Martin Wolfe, soutient que le capitalisme d'aujourd'hui est un «capitalisme rentier» et que la rente est la principale racine des maux de l'économie mondiale. Le loyer s'entend comme un revenu excédentaire provenant de la location de toute ressource. Une telle ressource peut être l'immobilier ou les qualités professionnelles d'un spécialiste hautement qualifié qui travaille pour un salaire déraisonnablement élevé.

Un autre expert, Mikhail Khazin, estime que l'existence du capitalisme n'est possible qu'avec des marchés en expansion constante et avec une consommation toujours croissante. Une nouvelle expansion des marchés est impossible aujourd'hui, du fait que, du fait de la mondialisation, les marchés mondiaux sont déjà plus ou moins développés. Une augmentation de la consommation est également impossible en raison du lourd fardeau de la dette des consommateurs dans les pays développés. Cela signifie que le temps du capitalisme est révolu et que dans un avenir proche, le monde entamera la transition vers un nouveau modèle économique basé sur d'autres principes. La transition s'accompagnera d'une baisse sensible de la consommation mondiale.Ainsi, nous assisterons probablement tous à de grands changements dans un avenir proche.Clause de non-responsabilité

Le modèle décrit ici n'est pas un algorithme de trading complet. L'auteur ne garantit pas que son utilisation dans des systèmes de trading automatisés augmentera, diminuera ou ne modifiera pas les performances de ces systèmes.mise à jour:1) Correction d'erreurs de grammaire. Merci AndyPike , polearnik et sheru2) Ajout d'un chapitre Disclaimer sur la recommandation de bellerofonte