En 2014, le Wall Street Journal a publié une note demandant: "Uber est-il évalué à 18,2 milliards de dollars?" Même alors, le légendaire capital-risqueur Bill Gurley s'est gentiment opposé à l'auteur, le professeur NYU Stern Aswat Damodaran, écrivant que les montants de l'article à l'avenir différeront de la réalité de vingt-cinq fois ou plus. Gurley avait raison: Uber est déjà évalué à plus de 50 milliards de dollars et occupe environ 70% du marché. Les hypothèses de Damodaran, en revanche, étaient fondamentalement erronées.

Bien que Gurley n'ait rien dit de précis sur le coût d'Uber, il s'attendait certainement à ce qu'il augmente de plus de 192% au cours des cinq prochaines années. Bien sûr, beaucoup de choses se sont produites depuis lors, en particulier, désastreuses pour l'entreprise en 2017, lorsque les scandales autour d'Uber semblaient sans fin. La startup a perdu le PDG et, pire encore, a permis à Lyft de se développer - le principal concurrent qui, au début de cette année, était au bord de la faillite. Il est juste de dire que sans un concurrent à grande échelle, Uber semblait une entreprise beaucoup plus chère.

Les critiques d'Uber ont fait une erreur en qualifiant ce service d'analogue d'un taxi traditionnel. Cependant, cela ne signifie pas que les personnes d'opinion contraire avaient parfaitement raison. Le contraire d'une entreprise traditionnelle ne doit pas nécessairement être une entreprise technologique. Auparavant, nous ne l'avions tout simplement pas remarqué, mais un choix strict entre une approche technologique et une approche traditionnelle n'est pas optimal.

Pourquoi les conducteurs Uber souffrent

En été, la Californie a adopté le projet de loi AB 5, qui énonce la décision de la Cour suprême de Californie de procéder à un test en trois parties qui détermine si la personne est un entrepreneur ou un employé indépendant (avec toutes les taxes associées qui accompagnent cette classification).

De la décision:

En utilisant ce test, le travailleur est pleinement considéré comme un entrepreneur indépendant, à qui l'ordre de salaire ne s'applique pas seulement si l'organisation d'embauche prouve que: (A) que le salarié est libre du contrôle et des instructions de l'employeur (dans le contexte de la qualité du travail) - tant au titre du contrat d'exécution de ces travaux qu'en fait; (B) que l'employé effectue un travail qui dépasse le cœur de métier de l'organisation contractante; © que l'employé a sa propre entreprise ou son emploi principal dans le même domaine que le travail qu'il effectue pour l'organisation d'embauche.

La nouvelle loi fonctionne-t-elle avec Uber? La réponse n'est pas si simple. Premièrement, Uber donne vraiment aux conducteurs (qui utilisent leur équipement) un horaire flexible. Oui, il y a des règles qu'ils doivent suivre au travail, mais le facteur précédent est plus important. De plus, les chauffeurs travaillent généralement pour plusieurs entreprises à la fois. La nécessité de rivaliser pour une présence sur la plate-forme (nous en parlerons plus tard) est l'une des principales raisons pour lesquelles Uber est si peu rentable pour le conducteur. Cela remet en question le point (B). Si Uber est engagé dans le secteur du transport, les conducteurs sont alors considérés comme des travailleurs. Bien que la société affirme qu'elle "ne sert que de plate-forme technologique pour différents types de plates-formes de trading numérique".

Ces mots n'ont pas de sens. Par exemple, considérons une commission: du point de vue d'Uber, une entreprise ne fixe pas de commission - c'est un prix de compensation du marché qui maximise le montant des revenus gagnés par les conducteurs. L'idée est que si les conducteurs pouvaient dicter eux-mêmes les prix (et ils ne peuvent donc pas être considérés comme des entrepreneurs indépendants), ils négocieraient avec les passagers jusqu'à ce qu'ils s'entendent sur le coût final. Au fil du temps, le coût du voyage pour tous les conducteurs et utilisateurs devrait être égal. Uber insiste sur le fait que l'entreprise aide à obtenir le prix d'équilibre plus rapidement et permet au marché d'exister, car sinon le niveau de coordination nécessaire pour atteindre le prix du marché serait impossible.

En même temps, de tels arguments, corrects du point de vue de la modélisation économique, souffrent de l'absence de la plupart des modèles économiques: ils ne prennent pas en compte le facteur humain. Dans ce cas, l'inconvénient n'est pas dans la conclusion que le modèle mène, mais dans sa manifestation: selon l'entreprise elle-même, «pour les consommateurs, les conducteurs sont le visage d'Uber» (citation du document Uber pour IPO). De plus, sans chauffeurs, Uber ne générera pas de revenus. Bien sûr, ils peuvent aller et venir quand ils le souhaitent, tout en travaillant pour des concurrents. Mais de la part d'Uber, il est au moins étrange de dire que les chauffeurs ne jouent pas un rôle clé dans les affaires de l'entreprise.

C'est pourquoi la meilleure solution au problème de classification est d'accepter qu'aucune des anciennes catégories ne correspond.

Les chauffeurs Uber ne sont pas des employés et ne sont pas des entrepreneurs en même temps. Il serait beaucoup plus juste de définir cette catégorie dans la loi d'une manière nouvelle, en donnant à ses représentants leurs propres conditions fiscales et sociales qui correspondent mieux au modèle jusqu'alors inexistant de leur coopération avec l'entreprise.

Qu'est-ce que Uber?

Ce n'est pas une compagnie de taxi. Technologique? Officiellement, oui, et voici pourquoi:

- L'entreprise dispose d'un écosystème logiciel de conducteurs et de passagers.

- Comme Airbnb, Uber rapporte des coûts marginaux faibles, mais l'analyse des voyages montre que l'entreprise paie aux conducteurs environ 80% de son chiffre d'affaires total - loin des coûts minimaux.

- La plateforme Uber évolue.

- Uber est en mesure de fournir des services dans le monde entier.

- Grâce au modèle de libre-service, Uber peut conclure des accords avec n'importe qui.

Dans le modèle Uber, le principal problème est caché dans les coûts de transaction: attirer et retenir les pilotes sur la plate-forme n'est pas bon marché. Cela ne signifie pas qu'Uber n'est pas une entreprise technologique, mais cela souligne la mesure dans laquelle son modèle dépend de facteurs réels. Le problème est qu'Uber n'a pas d'analogues dans le monde hors ligne.

Le marché magique décrit ci-dessus, dans lequel Uber simule d'innombrables négociations individuelles entre les conducteurs et les passagers (qui atteindraient les prix du marché avec une quantité infinie de temps et avec une quantité infinie de patience), est en grande partie technologique. Ce marché utilise des technologies innovantes modernes (smartphones et cloud computing) et est un logiciel en soi, ce qui signifie qu'il apporte un profit presque infini et est constamment amélioré.

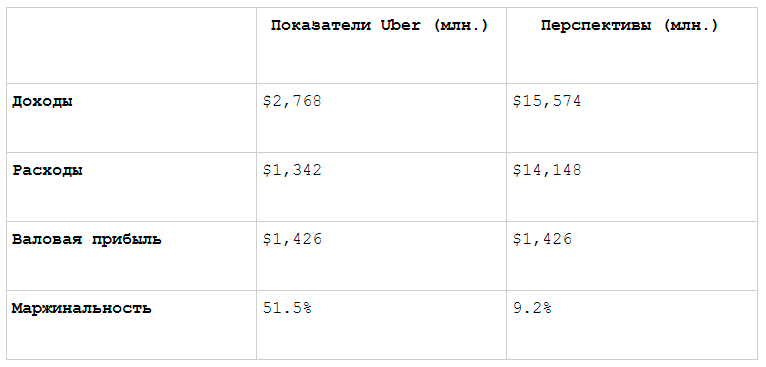

Les données financières d'Uber reflètent ce qui suit: au dernier trimestre, la marge brute de l'entreprise était de 51%. Elle est légèrement inférieure à la marge brute d'une entreprise SaaS typique (70% et plus), mais uniquement en raison de l'assurance, qui évolue linéairement avec le chiffre d'affaires. Le logiciel derrière le marché Uber évolue très bien.

Mais le problème est que les indicateurs financiers donnent une image incomplète de l'expérience d'Uber, car les utilisateurs paient non seulement le service, mais aussi les chauffeurs. Par conséquent, lorsque l'on étudie les indicateurs financiers d'Uber du point de vue d'un passager, la situation semble bien pire. Considérez les résultats du dernier trimestre:

Soudain, cette marge brute cesse d'être similaire à la performance d'une société de logiciels. Gardez à l'esprit que c'est tout ce que Uber reçoit sans déduire les coûts fixes. La seule façon pour une telle entreprise de rester viable est de croître à une taille vraiment gigantesque afin d'avoir une marge brute suffisante pour couvrir les coûts fixes. Cependant, il devient de plus en plus difficile de trouver de nouveaux clients chaque jour. Les coûts de vente et de marketing ne font qu'augmenter la hauteur de la montagne que vous devez gravir!

Il ne s'ensuit pas que Uber n'est pas viable: tous les arguments de Gurley sur le marché adressable général et la capacité du service à le dominer sont toujours applicables grâce à la technologie. Uber n'est pas une compagnie de taxi! Dans le même temps, à en juger par son histoire sur le marché, une méthode d'évaluation différente, différente de celles habituellement appliquées aux entreprises technologiques, était également tout à fait appropriée. En d'autres termes, une entreprise ne rentre dans aucune définition.

Anomalie Uber

Alors que les entreprises technologiques se caractérisent par un coût marginal nul, des rendements d'échelle et des écosystèmes accrus, les sociétés de capital-risque ressemblent à un financement par actions (ce qui indique un ralentissement limité et un potentiel de croissance infini) et sont associées à une approche risquée de la gestion de portefeuille axée sur des rendements élevés. .

C'est ainsi que les capital-risqueurs ont approché Uber en 2017. À l'époque, son principal investisseur était la société d'investissement Gurley Benchmark. C'est elle qui a insisté sur le licenciement de l'ancien PDG d'Uber Travis Kalanik, puis l'a poursuivi. Tout au long de leur carrière, le capital-risqueur a investi dans des dizaines, voire des centaines, d'entreprises, tandis que la plupart des fondateurs n'ont trouvé qu'une seule startup. Bien sûr, le capital-risqueur peut obtenir des avantages à court terme en licenciant la fondatrice ou en refusant de subventionner l'entreprise au mauvais moment pour elle, mais à long terme, cela n'en vaut pas la peine. Les rumeurs volent vite, donc le nombre de transactions réussies de capital-risque dépend de leur réputation.

L'intérêt de l'investissement en capital-risque est de trouver une startup qui peut atteindre son plein potentiel. Les pertes du capital-risqueur sont toujours limitées par la taille de leurs investissements (en plus du temps passé et des coûts d'opportunité). En même temps, ces investissements peuvent apporter de multiples rendements. C'est pourquoi la plupart des capital-risqueurs essaient de rester, comme on dit dans la Silicon Valley, «mignons» et «amicaux avec les fondateurs».

Dans le cas d'Uber, cependant, tout s'est déroulé différemment. La dernière évaluation d'Uber de 68,5 milliards de dollars est presque égale à la valeur totale de toutes les startups prospères financées par Benchmark depuis 2007. Bien sûr, Uber revêt une importance particulière pour la société d'investissement. Certes, ces chiffres ont été guidés par Benchmark, mettant en avant un procès. Est-ce que cela aggrave la réputation de l'entreprise, la privant potentiellement de la possibilité de financer un nouveau Facebook? Sans aucun doute. Cependant, l'ampleur et le profit potentiel d'Uber montrent clairement que Benchmark ne devrait plus prendre de risques. Désormais, sa tâche n'est plus de financer le nouveau Facebook, mais de garantir sa part des bénéfices des investissements déjà réalisés. Cette estimation s'est révélée erronée. Dans le même temps, 53,2 milliards de dollars représentent également un montant énorme, et Benchmark n'aurait probablement pas changé d'avis. C'est alors que SoftBank est entré dans l'entreprise.

Fonds Vision

Le PDG de Softbank et principal moteur du Vision Fund, Masayoshi Song, a déclaré il y a un an dans une interview avec Bloomberg qu'il voulait "jouer gros". Le gros pari de SoftBank sur WeWork symbolise l'approche générale de Son. Interrogé sur son style d'investissement, il a déclaré à Bloomberg l'année dernière dans une interview que d'autres investisseurs en capital-risque avaient tendance à penser de manière trop superficielle. Son objectif est de changer le cours de l'histoire, en soutenant les entreprises qui peuvent changer le monde à long terme. Cela nécessite des coûts élevés pour ces entreprises dans des domaines tels que l'attraction de clients, l'embauche de spécialistes talentueux pour la recherche et le développement et, comme il l'a reconnu, de telles tactiques de dépenses entraînent parfois des conflits avec d'autres investisseurs.

«D'autres actionnaires tentent de créer de petites entreprises propres et raffinées», a déclaré Son. «Je dis toujours:« Agissons grossièrement. Nous n'avons pas besoin de polissage. Nous n'avons pas besoin d'efficacité pour le moment. Jouons gros et remportons de grandes victoires. » Les «autres actionnaires» dont Son se moque tentent de créer des sociétés technologiques: des frais fixes prépayés pour le développement de logiciels avec une marge brute élevée de sa vente. Ce sont ces entreprises qui ont besoin d'investisseurs désireux de justice, prêts à prendre des risques et décents.

Toutes ces qualités ne s'appliquent pas au Fonds Vision. Elle ne cherche pas la justice, mais un capital privilégié - elle garantit donc qu'elle recevra un profit en premier lieu. De plus, le fonds cherche non seulement à investir dans de meilleures entreprises, mais est également prêt à utiliser son capital pour développer des startups moins performantes, forçant les entreprises concurrentes à s'unir. Vision Fund est prêt à faire tout son possible pour conquérir les marchés dans lesquels il investit, y compris pour se débarrasser des fondateurs qui commencent à poser des problèmes au fonds.

Le problème, cependant, est que le responsable du Fonds Vision pourrait confondre «grands besoins en capital» et «grandes opportunités». Le portefeuille de l'entreprise impressionne par un faible nombre de «sociétés technologiques». Presque tout le monde tombe dans la catégorie «ni l'un ni l'autre», définie par Uber. Des catégories entières (comme l'immobilier et la logistique) sont caractérisées par des interactions avec le monde réel et presque toutes les entreprises de la catégorie des consommateurs utilisent la technologie pour fournir des services au monde réel. Une autre grande catégorie, la fintech, par définition, a besoin d'énormes capitaux. La plupart de ces entreprises ont des indicateurs de reporting financier attrayants, mais du point de vue du chiffre d'affaires total, elles génèrent un bénéfice brut extrêmement faible (par rapport aux entreprises technologiques) et ont des coûts marginaux très élevés.

Softbank doit se demander combien d'autres marchés sont de la taille d'un marché du transport dans lequel une société holding peut saisir une part assez importante. Par exemple, Vision Fund a investi dans OpenDoor, une startup qui opère sur un marché plus grand que le transport (immobilier résidentiel), mais le volume potentiel de transactions est beaucoup plus faible. Zillow, qui se classe deuxième après OpenDoor sur ce marché, a une capitalisation boursière de seulement 6 milliards de dollars, en partie en raison du scepticisme des investisseurs sur la marge.

C'est le problème du Vision Fund: oui, ces entreprises ont d'énormes besoins en capitaux, et oui, la seule façon de réussir est de les rendre si grandes que leurs petites marges commencent à couvrir les coûts fixes. Cependant, cela garantit-il vraiment de gros profits, ou Masayoshi Song a-t-il fait une erreur? On ne sait pas combien d'erreurs le Fonds Vision peut encore se permettre: le Wall Street Journal a précédemment rapporté que le fonds avait promis 7% de bénéfices par an pour 40% de ses investisseurs. Cela signifie que SoftBank n'a pas la possibilité d'attendre longtemps pour de gros profits, surtout si WeWork commence à retirer l'ensemble du fonds.

Pire, on ne peut pas déterminer combien de startups vraiment réussies ont Softbank. Sur les 29 introductions en bourse aux États-Unis depuis le début de 2018, 20 ont augmenté la capitalisation boursière par rapport au prix d'offre, et toutes sont des sociétés technologiques à marge élevée. Sur les neuf startups qui ont perdu des prix, quatre sont des sociétés commerciales, deux sont des fournisseurs d'équipements et seulement trois sont des sociétés de technologie pure. Dream, cependant, considère ces dernières comme des «petites entreprises propres et polies» qui ne sont pas assez grandes pour le Vision Fund.

Le Fonds Vision ne peut pas être qualifié de société de capital-risque. En même temps, ce n'est pas un hedge fund axé sur le marché public. Vision Fund ne fait partie d'aucune catégorie, mais il n'est pas encore clair si cela jouera à son avantage.

Bonnes leçons

Cette histoire apporte de bonnes nouvelles à l'ensemble de l'écosystème technologique mondial: les fondateurs ont encore d'énormes opportunités pour créer une «entreprise technologique» (en particulier dans l'environnement d'entreprise), et le Fonds Vision ne sera pas un obstacle pour eux. Oui, il y en a moins dans l'environnement des consommateurs, mais ce sont plutôt les conséquences de la domination des grandes entreprises, non liées aux fonds de capital-risque.

Cela est également positif pour les investisseurs sur le marché public: malgré les nouvelles négatives concernant Uber et WeWork dans la presse, la plupart des entreprises se développent après l'introduction en bourse et ne perdent pas de prix, et les revenus en pourcentage dépassent considérablement les pertes. La formule de réussite de l'entreprise technologique fonctionne toujours.

Cela signifie également que les analystes et les investisseurs n'auraient pas dû avoir peur de WeWork. Ceux qui ont étudié leurs potentiels de croissance ont tiré une conclusion hâtive et n'ont pas investi dans le projet, car ils ont mal calculé tout en étudiant la marge.

Et la leçon la plus importante: à l'avenir, vous devriez être plus sceptique vis-à-vis des autres startups technologiques qui interagissent avec le monde réel. Il en va de même pour lancer vos propres projets si vous êtes toujours à la recherche d'une idée. On ne peut affirmer que cette catégorie n'est pas viable. De plus, la technologie distingue vraiment ces startups des entreprises existantes. Cependant, elles ne sont pas toujours qualifiées de technologiques et leur avenir est vague en raison de problèmes d'échelle.

Basé sur le matériel de l'

article