"Si vous repoussez un peu tous les jours

puis dans un an vous serez surpris

comme tu as peu remis à plus tard "

Conseiller financier inconnuIl s'agit d'une

continuation de l'article sur mon chemin vers l'indépendance financière dans les réalités russes. Dans ce document, je veux parler davantage de l'avenir, et plus précisément de l'avenir des enfants, d'autant plus qu'ils sont liés à nous, y compris financièrement.

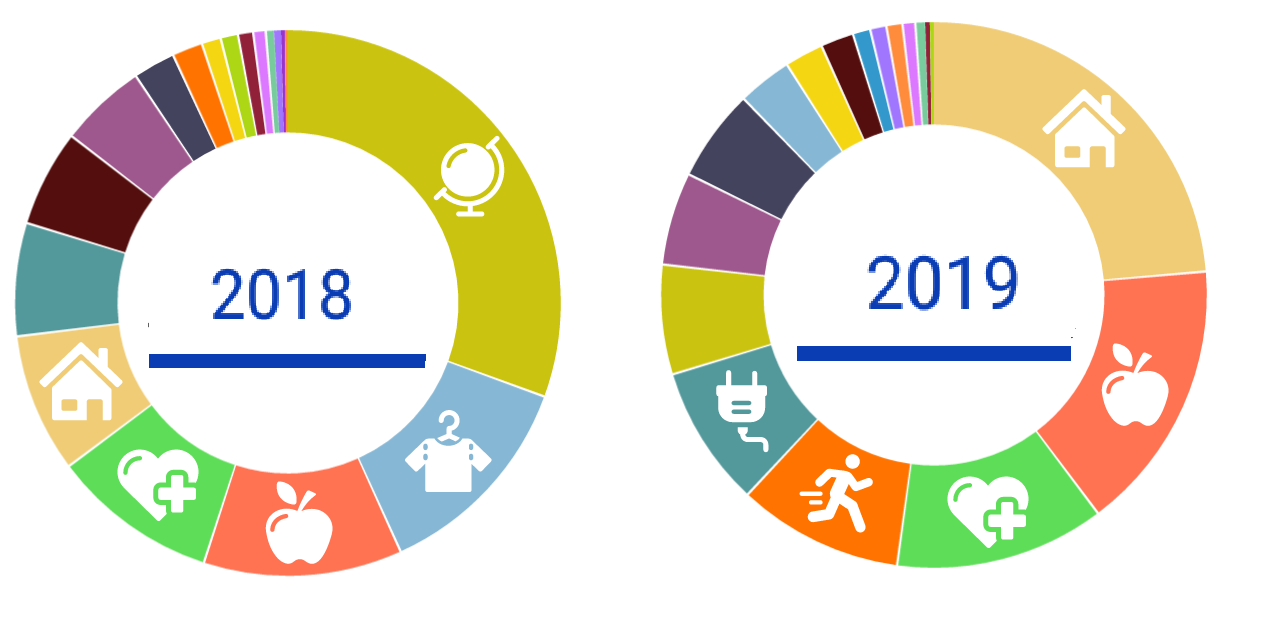

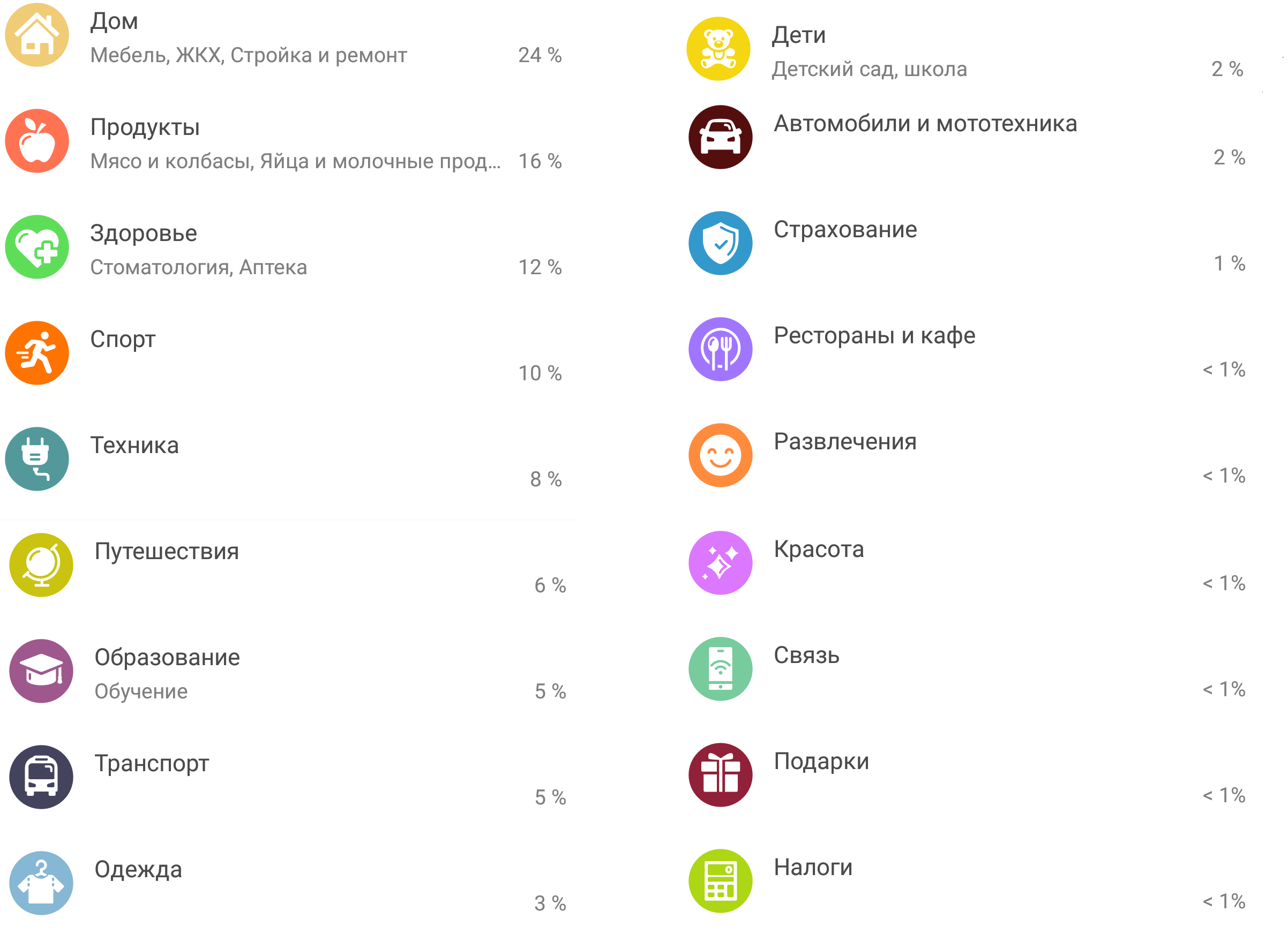

Tout d'abord, la structure des coûts a un peu changé.

Structure des coûts

En effet, avec l'utilisation judicieuse des fonds, certaines catégories sont parfois licenciées, en lien avec c'est la différence entre 2018 et 2019 dans les catégories TOP. Il a réparé ses parents, la moitié du budget annuel a disparu. De plus, afin de recevoir des bonus de la banque, je suis complètement passé au paiement de toutes les factures de services publics (et tout ce qui s'y rapporte) des deux parents, ce qui nous permet d'utiliser pleinement les bonus bancaires même avec des dépenses relativement faibles.

Comme précédemment, j'utilise l'application de la banque pour estimer les coûts, par la manière dont ils se développent et permet désormais d'ajouter des sous-catégories, ce qui est parfois utile.

L'accession à l'indépendance est en principe possible en 4 à 9 ans, tout en maintenant la tendance actuelle et l'absence de «cygnes noirs» mondiaux

Nouvelles opportunités et dangers

Ce que vous devez considérer pour ceux qui suivent cette voie intéressante vers ce qui a été dit dans l'article précédent:

Notre État

prévoit enfin de rembourser l'impôt sur le revenu des particuliers pour la pratique de sports et il s'agit d'un montant distinct de 120 000 roubles, c'est-à-dire que le rendement peut aller jusqu'à 15600 roubles. Ainsi, l'achat d'un abonnement à un club de fitness est légèrement plus rentable.

Dans le même temps, la possibilité d'acheter divers actifs peut être réduite en lien avec la loi sur la catégorisation des investisseurs, qui peut gagner à partir d'avril 2021. En mai, la Douma d'État a adopté en première lecture un projet de loi sur la catégorisation des investisseurs - particuliers sur le marché des valeurs mobilières par les courtiers et autres acteurs du marché financier. On suppose que les instruments financiers sophistiqués ne seront disponibles que pour les investisseurs qualifiés (mais ce n'est pas exact).

Réflexions sur l'avenir

Si tout est plus ou moins clair avec moi, alors à un certain moment vous commencez à penser aux enfants.

Chaque année, nous pensons tous aux cadeaux offerts à des parents et amis, y compris des enfants. Il n'était pas intéressant de donner les jouets suivants, et ces derniers mois, le fils aîné a souvent demandé ce que sont l'échange et les actions. Après avoir vu combien le stock coûtait il y a dix ans aux principales sociétés de la Fédération de Russie et du

S&P 500 , nous avons décidé de donner aux enfants des économies pour l'avenir.

Une étude rapide de la question a montré que les acheter directement pour les enfants est cette quête, avec la participation des autorités de tutelle, y compris toutes les opérations ultérieures avec lui, uniquement avec leur consentement. Par conséquent, il a été décidé d'acheter les actions pour eux-mêmes en ayant deux comptes différents dans différentes sociétés de courtage. À l'âge de 18 ans, les comptes seront transférés à la gestion des enfants, puis eux-mêmes pourront disposer intégralement de ces fonds. Dans ce domaine, le temps travaille pour eux (pour les enfants et les biens).

Les montants ne sont pas importants, en fait le coût de bons cadeaux du Nouvel An (10 mille roubles chacun). Ici, le fait d'un tel cadeau et la conférence nécessaire avec les enfants sur ce que c'est et pourquoi, comment cela fonctionne est plus important. Naturellement, les enfants ne comprennent pas grand-chose et certaines choses sont comprises trop littéralement. Ici, il faut se préparer à des explications longues et fréquentes de la même chose 20 fois.

Les montants sont divisés par des parts à peu près égales entre les parts de la Fédération de Russie (finance, informatique et industrie minière) et les

ETF sur le S&P 500, comme mentionné précédemment, pour diversifier les risques. En fait, tous les conseils d'investissement ont déjà été décrits une centaine de lignes, et ici j'aime personnellement les conseils de Warren Buffett, ils sont simples et compréhensibles, bien sûr, tout le monde n'a pas à suivre, mais vaut vraiment la peine d'être lu.

Les enfants étaient enthousiasmés par le cadeau, ont regardé les cotations boursières actuelles. Le plus jeune, pas particulièrement persévérant, a montré un intérêt inattendu, a collecté tout son argent dans une tirelire et lui a demandé d'acheter plus d'actions. Donc le 6, nous sommes allés à la banque pour déposer une tirelire sur le compte.

.

Maintenant, vous pouvez vous tourner vers les enfants - les actionnaires de Lord, mais sérieusement en Union soviétique, ils ont beaucoup enseigné et ont eu besoin, mais ils ont à peine dit comment planifier leur avenir, y compris. et financière. Ils n'enseignent pas cela dans les écoles maintenant, je pense simplement parce qu'il n'y a personne. Beaucoup de mes collègues sont surpris, malgré l'enseignement supérieur, de réaliser quelle est la valeur actualisée de l'argent, et que s'il y a une hypothèque (prêt) pour ... pendant dix ans, un iPhone acheté aujourd'hui avec une remise de 50 mille soit 200 mille roubles perdus.

La culture de consommation moderne, diffusée par les médias, ne contribue pas au développement de ces compétences. Nous enseignons donc aux enfants, nous nous étudions.

Si je parle des enfants et de l’indépendance financière, en tenant compte de la mentalité du pays, j’ai récemment entendu l’expression «sandwich financier», ce qui signifie que nous avons maintenant «le pain du bas» dont nous contenons les enfants, les parents du «pain du dessus» qui prennent leur retraite et qui ont besoin d’aide pour maintenir un niveau acceptable. revenu et vous êtes au milieu sous forme de "viande" de gagner. Si c'est la situation aujourd'hui où vous avez 1-3 consommateurs en dessous et 0-4 consommateurs en haut, à l'avenir avec le développement de la médecine, il est possible que nos enfants aient deux générations de seniors par le haut. Un revenu passif sera sans aucun doute utile à l'avenir.

Conclusion

J'ai toujours l'intention de travailler jusqu'à la retraite et plus loin, pour mon plaisir. Je considère l'épargne-pension comme une loterie, elle peut s'épuiser, mais compter sur elle n'est pas notre méthode.

Nous nous efforcerons non seulement pour notre indépendance financière, mais aussi pour enseigner cela aux enfants.