Examinez le fonctionnement des algorithmes dans la notation bancaire, les mesures utilisées et les paramètres de l'emprunteur qui affectent l'octroi ou non d'un prêt. L'article décrit la

concurrence passée

avec kaggle sur la prédiction de la probabilité de défaut et fournit des paramètres qui influencent le risque de défaut.

Erreur du premier et du deuxième type

Le but de la banque est de gagner de l'argent. Le premier risque auquel un établissement de crédit est confronté est d'accorder un prêt à un emprunteur qui fait défaut. Le défaut peut avoir différentes raisons, des difficultés financières de l'emprunteur à la fraude.

Pour une banque, il s'agit d'une erreur de première nature.

Mais si la banque poursuit une politique difficile et n'accorde de prêts à personne, même à ceux qui voudraient restituer l'argent, alors la banque ne gagnera pas d'intérêts. Refuser un prêt à un emprunteur responsable est une erreur de second ordre.

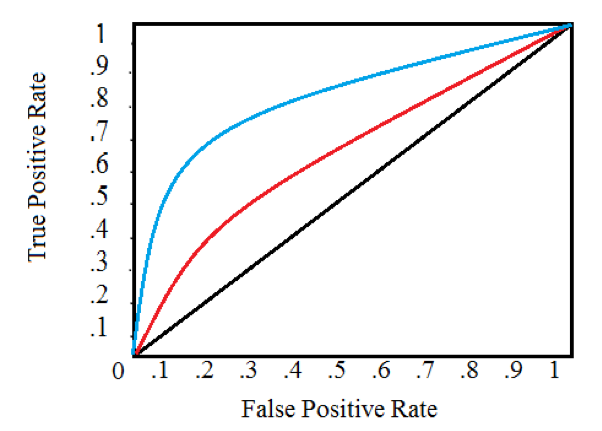

Pour évaluer la qualité des décisions prises par l'algorithme, le coefficient de Gini (GINI) est utilisé. En économie et en Data Science, le coefficient de Gini a une interprétation différente. Pour le pointage de crédit, il est calculé comme suit:

GINI = 2 ROC AUC - 1

Pour évaluer la notation bancaire, une courbe ROC AUC standard est utilisée!

Fig.1 Courbe ROC AUC. La zone sous la courbe montre la qualité de l'algorithme. Si la zone est de 0,5, alors il s'agit d'une prévision aléatoire (pour un classificateur binaire), 1 est une prévision idéale.

Algorithmes de notation

Une caractéristique des algorithmes de notation est l'exigence d'interprétabilité. À cet égard, des modèles linéaires sont souvent utilisés.

Pour maximiser la qualité, il est logique d'utiliser des compositions d'arbres telles que la forêt aléatoire et XGboost. Pour les cas avec une grande quantité de données transactionnelles, les architectures DNN conviennent également, mais il est conseillé d'utiliser des réseaux de neurones uniquement pour les plus grands établissements de crédit.

L'utilisation d'algorithmes dans les établissements de crédit est souvent causée non pas par la maximisation de la qualité, mais par les exigences du processus décisionnel, alors assurez-vous que votre réseau de neurones est suffisamment interprétable avant de lancer la solution au combat!

Paramètres affectant le risque de défaut

Nous analyserons les paramètres d'influence en utilisant l'exemple des solutions de la concurrence de Kaggle - Home Credit Default Risk, qui a eu lieu il y a un an.

Dans un ensemble de 220 paramètres.

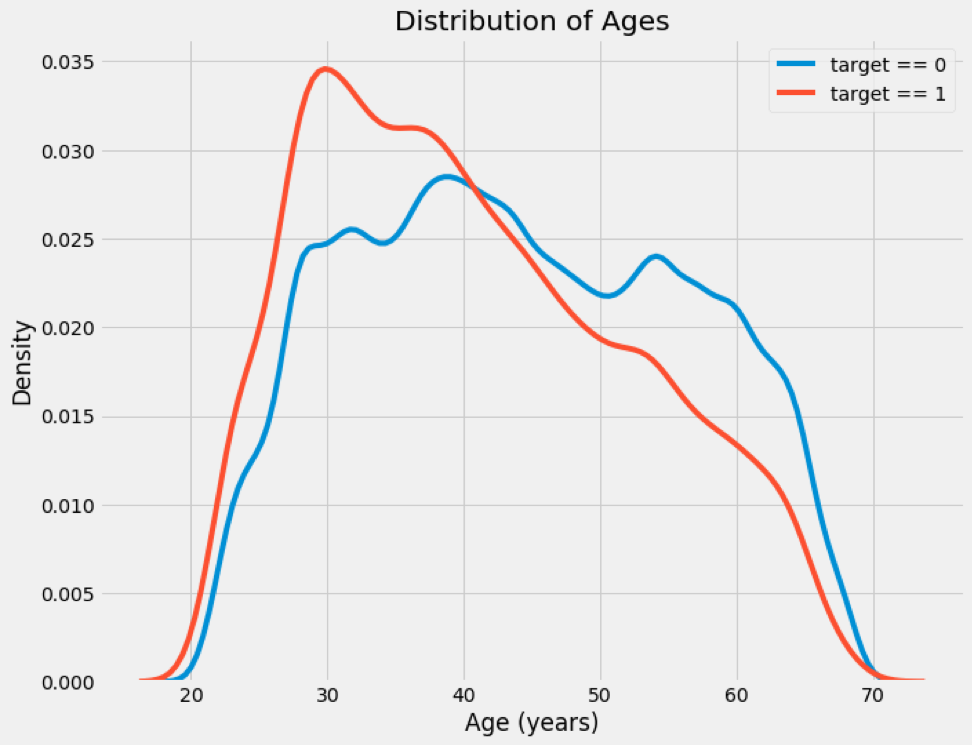

Fig. 2 Répartition des prêts en défaut et remboursés.

Un certain nombre d'images ont été prises à partir d'ordinateurs portables publiés par des candidats, pour plus de détails sur les solutions,

cliquez ici .

Sources:

1 ,

2 ,

3Les classes sont déséquilibrées, les défauts de paiement sont inférieurs aux prêts remboursés.

Nous visualisons la distribution des paramètres pour déterminer si les prêts par défaut ont une distribution différente.

Fig. 3 Un exemple de la répartition des prêts en défaut et remboursés par âge.

Il ressort de l'image 3 que les jeunes emprunteurs courent un plus grand risque de défaut.

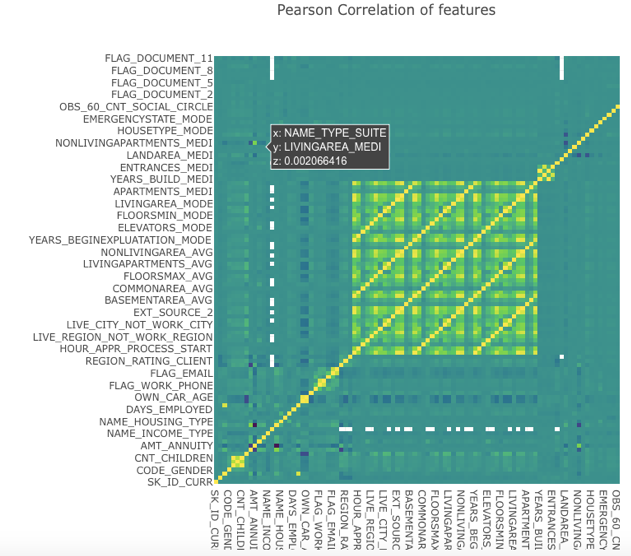

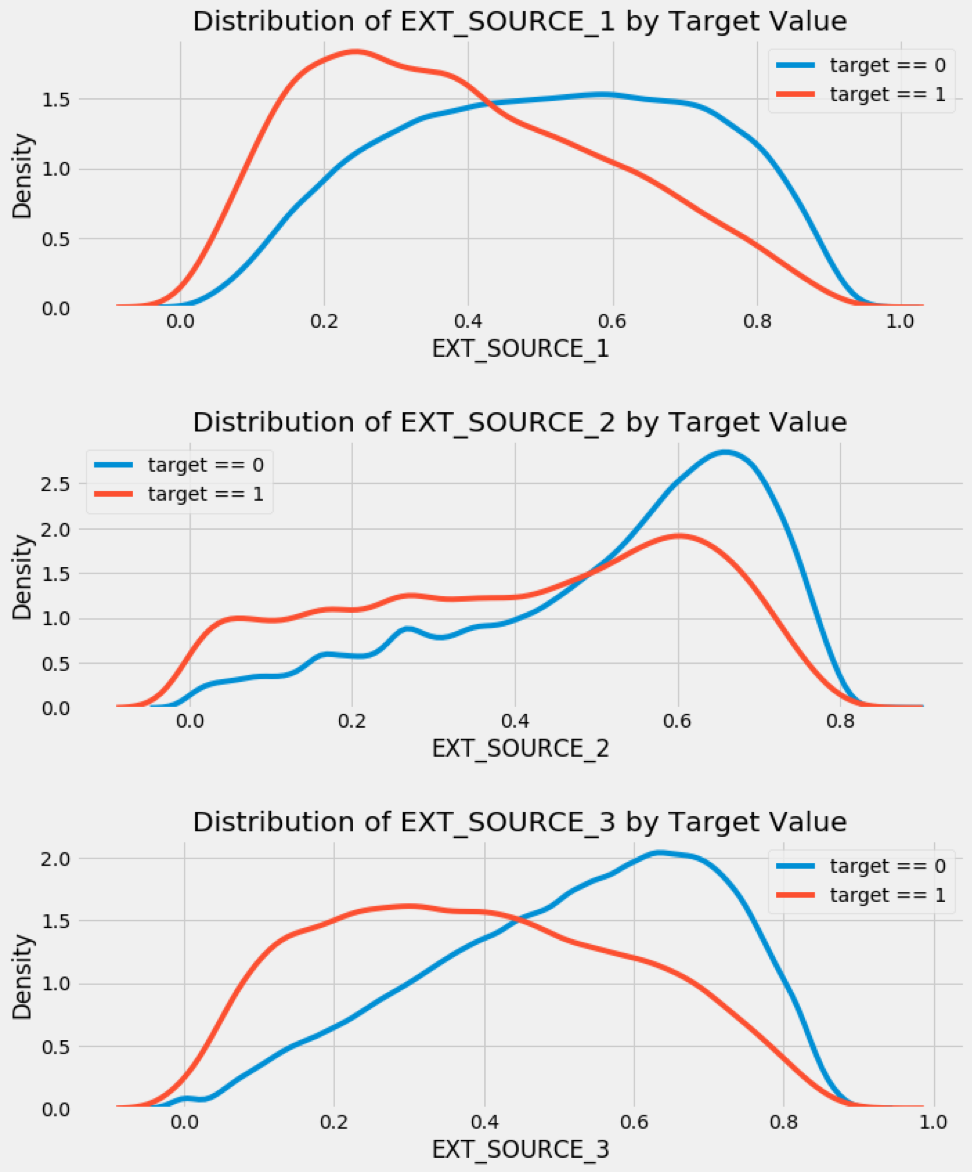

En plus des caractéristiques décrites de l'emprunteur, il existe également des paramètres tels que EXT_SOURCE 1,2,3. Dans cet ensemble de données, il s'agit de paramètres obtenus auprès des bureaux de crédit et des fournisseurs de données externes. La société DATA4 pour laquelle je travaille est un exemple d'un tel fournisseur, mais notre ensemble de données n'est pas disponible. Les acteurs actifs sur le marché de l'échange de données sont les opérateurs mobiles et BKI.

Nous allons construire une matrice de corrélation pour voir avec quels paramètres les prévisions des fournisseurs de données externes sont en corrélation et comment elles affectent la qualité de l'algorithme.

Nous construisons les distributions en fonction des données des fournisseurs externes, et nous verrons qu'ils ont des différences pour les prêts en défaut.

Pour plus de fonctionnalités, nous obtenons l'image suivante, qui est difficile à interpréter, mais qui donne une vue holistique.

Rechercher les facteurs par défaut par fonction_importances

Construisons un diagramme de l'importance des attributs pour l'algorithme RF.

Quelles influences

1) Scoring auprès des bureaux de crédit et des fournisseurs de données externes tels que notre entreprise

2) Âge et sexe

3) Le temps que l'emprunteur a vécu au lieu de la dernière inscription

4) Durée du prêt

5) Type de prêt demandé

6) Le pourcentage que le prêt sera sur les flux de trésorerie et les salaires des clients

7) L'heure à laquelle l'emprunteur a utilisé le dernier numéro de téléphone

8) Temps passé au dernier lieu de travail et part de la durée totale de service

9) Flux de trésorerie de crédit

10) Montant du prêt

L'article a examiné les principes de la notation du crédit et a montré les paramètres qui contribuent le plus à la décision sur le prêt. Les résultats semblent plausibles, meilleurs sont les antécédents de crédit de l'emprunteur, plus l'emprunteur travaille longtemps à un emploi, moins vous changez de numéro de téléphone et de lieu de résidence, et plus la part du prêt provenant du revenu disponible est petite, plus le risque de défaut est faible. Mais il ne faut pas oublier que les résultats sont basés sur les données d'un établissement de crédit particulier et peuvent ne pas convenir à un autre cas.