इस मनोरंजक कहानी का पहला भाग नीचे दिए गए लिंक से है:

एक आईटी वकील की कहानियाँ। जीवन आउटसोर्सिंग व्यवसाय। भाग 1#DISCLAIMERपात्र काल्पनिक हैं, और परिस्थितियां अनुकरण की हैं, लेकिन यदि आप अंत तक पढ़ते हैं, तो आप समझ जाएंगे कि कहानी वास्तविकता के करीब है।

# घटनासाशा और इगोर ने एक बैठक की, और एक स्पष्ट निर्णय लिया - रणनीतिक रूप से महत्वपूर्ण निवेशक को कंपनी का हिस्सा बेचने के लिए। वित्तीय सलाहकारों ने सुझाव दिया कि कंपनी का मूल्य विभिन्न तरीकों से अनुमानित है। स्वीकार्य, साझेदारों की राय में, निम्नलिखित था: पिछले वर्ष के लिए कंपनी का शुद्ध लाभ लें, 5 (वर्षों) से गुणा करें और इस प्रकार कंपनी का मूल्यांकन प्राप्त करें।

600,000 USD (पिछले वर्ष के लिए शुद्ध लाभ) * 5 (वर्ष) = 3,000,000 USD

कुल, एक नियंत्रित हिस्सेदारी - 51% शेयरों की कीमत 1,530,000 USD थी# कानूनी लेखा परीक्षासॉफ़्टवेयर एलएलसी के साथ बातचीत शुरू हुई।

जैसा कि पश्चिम में स्थापित किया गया था, व्यवसाय खरीदने से पहले, खरीदार कंपनियां एक ऑडिट (वित्तीय, तकनीकी, कानूनी) का संचालन करती हैं।

पार्टियों ने एनडीए पर हस्ताक्षर किए, सॉफ़्टवेयर एलएलसी ने एक "प्रश्नावली" भेजी, जिसके पूरा होने पर कंपनी के सभी कानूनी और वित्तीय जानकारी के प्रकटीकरण की आवश्यकता थी।

पहली नज़र में यांत्रिकी सरल हैं: साशा और इगोर के वकील ने सवालों के जवाब दिए और आवश्यक दस्तावेज प्रदान किए। वैसे, इस स्तर पर, सॉफ़्टवेयर एलएलसी के वकीलों ने एआईआईजी लिमिटेड के बैंक खाते के विवरण के आंकड़ों की तुलना की और पाया कि

सभी लेनदेन में चालान और अन्य प्राथमिक दस्तावेज नहीं थे। साशा और इगोर को बाहर निकलना पड़ा और इन दस्तावेजों को तैयार करना पड़ा।

कुछ हफ़्तों बाद अतिरिक्त प्रश्नों और स्पष्टीकरणों की एक श्रृंखला आई, जिनमें से मुख्य निम्नलिखित थे:

नंबर 1 “क्यों साशा और इगोर प्रदान की गई सेवाओं की आड़ में कंपनी के लाभ का 7% व्यक्तिगत खातों में स्थानांतरित करते हैं। क्या वास्तव में प्रदान की गई सेवाओं के लिए यह वास्तव में भुगतान है? यदि ऐसा है, तो इसे साबित करें! ”

नंबर 2 "ALIG लिमिटेड के पास कोई नियोजित कर्मचारी नहीं है, लेकिन केवल ऐसे ठेकेदार हैं जिन्होंने स्वतंत्र ठेकेदार समझौते पर हस्ताक्षर किए हैं?"

नंबर 3 “एलसी परवैया में नियोजित श्रमिकों के कर्मचारी बाजार के वेतन से कम क्यों हैं, या कानून द्वारा अनुमत न्यूनतम वेतन हैं? साबित करो कि वे वास्तव में पैसे के लिए काम करते हैं और अलग से कोई भुगतान प्राप्त नहीं करते हैं! "

नंबर 4 “क्यों लाभ केंद्र ALIG LTD है, और साइट पर सूचीबद्ध कार्यालय Pervaya LLC द्वारा किराए पर लिया गया है। कंपनियों के बीच क्या संबंध है?नंबर 5 "क्यों ALIG लिमिटेड व्यवसाय GDPR विनियमन का अनुपालन नहीं करता है"वकील ने प्रश्न 4 का उत्तर दिया, समझाया कि एक विदेशी कंपनी के लिए पट्टे की व्यवस्था करना मुश्किल है, और इस उद्देश्य के लिए एक स्थानीय निवासी कंपनी का उपयोग समूह संरचना में किया गया था। वह, बदले में, "लोगों के एक निश्चित चक्र के लिए B2B सहकर्मियों" के सिद्धांत पर काम करता है और ALIG LTD के ठेकेदारों (और वास्तव में कर्मचारियों) को कार्यालय में रहने की अनुमति देता है, जिसके लिए, वास्तव में, यह एक लाभ बनाता है। सब कुछ अनुबंध में तय किया गया है।

समस्या नंबर 2 पर, वकील ने कहा कि इस तरह की कार्रवाइयां कानूनी हैं। वकील पहले और तीसरे सवाल का स्पष्ट जवाब देने में विफल रहा। साशा और इगोर के पास बस GDPR लागू करने का समय नहीं था ...

*** लेखक से: अक्सर अपने कानूनी व्यवहार में मैं ऐसे ग्राहकों से मिलता हूं जो आखिरी समय तक अपने व्यवसाय में जीडीपीआर की शुरूआत में देरी करते हैं। आइए टिप्पणियों में इस व्यवहार पैटर्न के कारणों पर चर्चा करें। ***# सच्चाईकानूनी ऑडिट के परिणाम निराशाजनक थे और सॉफ़्टवेयर एलएलसी ने कई शर्तों को सामने रखा, जिस पर वे कंपनी की खरीद पर बातचीत जारी रखने के लिए तैयार थे। मुख्य आवश्यकता वित्तीय निदेशक को कंपनी के भीतर धन की आवाजाही पर पूर्ण नियंत्रण का हस्तांतरण है (स्वाभाविक रूप से शेयर खरीद समझौते पर हस्ताक्षर करने के बाद)

अगर हम "गैर-कानूनी" मुद्दों के बारे में बात करते हैं, तो सॉफ़्टवेयर एलएलसी ने कंपनी के प्रमुख मैट्रिक्स की सटीक गणना का अनुरोध किया, जैसे:

- ग्राहक अधिग्रहण लागत

- आजीवन मूल्य

- अवधारण

- मासिक वृद्धि से अधिक माह

और आखिरी शर्त केक पर चेरी थी: महत्वपूर्ण कानूनी जोखिमों की उपस्थिति में

लेनदेन की कीमत , कर योजना के कट्टरपंथी तरीके, वित्तीय दस्तावेज और विश्लेषिकी में गड़बड़ी 500,000 अमरीकी डालर से अधिक नहीं हो सकती (और यह साशा और इगोर की पेशकश की तुलना में तीन गुना कम है)

# परिवहन में पूर्वधारणासाशा और इगोर बातचीत के ज्वार को मोड़ने में कामयाब रहे, उन्होंने कंपनी के 51% शेयरों के लिए 750,000 अमरीकी डालर के मूल्य को "नॉक आउट" किया, जबकि साशा एक अन्य 3 वर्षों के लिए सीईओ का पद लेने के लिए बाध्य है, साशा की गतिविधियाँ सॉफ़्टवेयर एलएलसी के साथ नियंत्रित की जाती हैं। पार्टियों ने हाथ मिलाया, और 2 महीने के बाद समझौते को बंद करने के लिए सहमत हुए।

यह ALIG LTD वैधानिक दस्तावेजों को बदलने वाला था (जैसा कि निदेशक की शक्तियां संकीर्ण हो गईं, और सॉफ़्टवेयर LLC द्वारा दर्शाया गया बहुमत शेयरधारक व्यापक था) और समझौते पर हस्ताक्षर करना

शेयर खरीद समझौता था।समझौते की शर्तों के तहत, साशा और इगोर को अपने व्यक्तिगत बैंक खाते में शेयरों की बिक्री के लिए पैसा स्वीकार करना पड़ा (आखिरकार, वे कंपनी के शेयरधारक हैं)। लोगों को कोई समस्या नहीं दिखाई दी, क्योंकि उनके विदेश में व्यक्तिगत खाते हैं।

#NEW जीवन?सॉफ़्टवेयर LLC ALIG LTD का पूर्ण स्वामी बन गया। चीजें ऊपर जा रही हैं। हर साल, साशा और इगोर को अपने व्यक्तिगत खातों पर कंपनी की गतिविधियों से आय का एक अच्छा हिस्सा प्राप्त होता है, लाभ का हिस्सा शेयरधारकों के बीच मौजूद नहीं रहा, और कंपनी का "आरक्षित निधि" था।

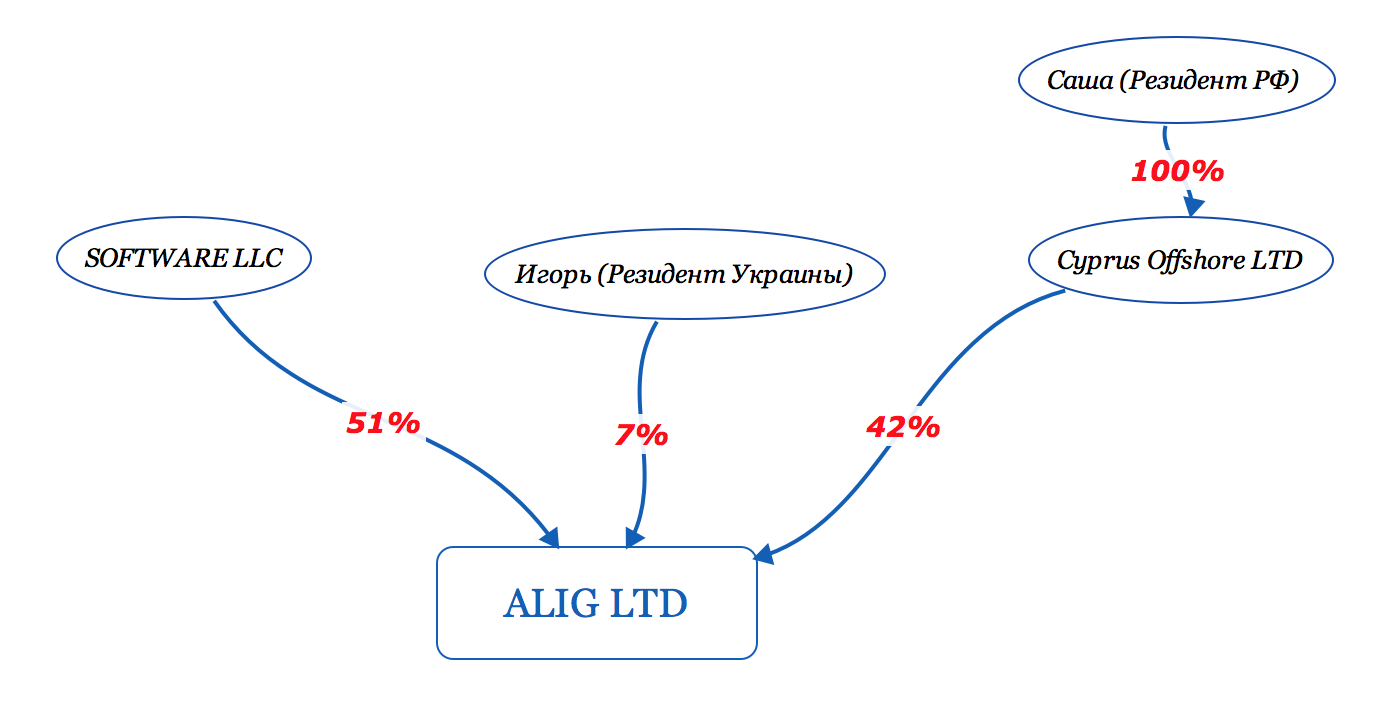

मैं आपको याद दिला दूं!साशा एक कर निवासी और रूस की नागरिक है, और इगोर - यूक्रेन की।

रूस में, कानून "नियंत्रित विदेशी कंपनियों पर" (सीएफसी) पहले ही साशा के प्रभाव में पारित हो चुका है (क्योंकि वह विदेशी कंपनी का 42% मालिक है) और कंपनी के स्वामित्व के तथ्य की घोषणा करने के लिए बाध्य है, बरकरार रखी गई आय पर कर का भुगतान करें।

*** साशा ने कानून की आवश्यकताओं का पालन नहीं करने का फैसला किया। उन्होंने तर्क दिया कि वह "अतिरिक्त" करों का भुगतान नहीं करना चाहते थे। ***वकील ने साशा को चेतावनी दी कि यह

वास्तविक जिम्मेदारी के साथ एक गंभीर उल्लंघन है

:- व्यक्तिगत आयकर और जुर्माने का अतिरिक्त प्रभार,

- फॉर्म 3-व्यक्तिगत आयकर जमा करने में देरी के लिए जुर्माना (देरी के प्रत्येक महीने के लिए 5%, लेकिन देय कर की राशि का 30% से अधिक नहीं)

- कर का भुगतान न करने पर जुर्माना (कर की राशि का 20%)

- बड़े पैमाने पर कर चोरी के लिए रूसी संघ के आपराधिक संहिता के अनुच्छेद 198, 199 के तहत आपराधिक दायित्व

#CRFFSFOREसलाहकारों में से एक ने साशा को एक और अतिरिक्त विदेशी कंपनी को पंजीकृत करने और उसके बजाय एएलआईजी लिमिटेड के शेयरधारकों में पेश करने की सलाह दी। इस प्रकार, साशा का नाम अब कंपनियों के रजिस्टर में दिखाई नहीं देगा, और लाभांश साशा के व्यक्तिगत खाते में नहीं जाएगा, बल्कि उस कंपनी के खाते में जाएगा। वहां पैसा जमा किया जा सकता है। इस तथ्य को देखते हुए कि 2018 में क्लासिक अपतटीय के लिए खाता खोलना संभव नहीं है, साशा ने साइप्रस में एक कंपनी को पंजीकृत करने का फैसला किया। (वैसे, शून्य भुगतान की दर को आने वाले भुगतानों के लिए लागू किया गया था, अर्थात् ALIG लिमिटेड से प्राप्त लाभांश, और साइप्रेट नाममात्र के शेयरधारकों को साशा के बजाय मालिकों के रजिस्टर में दिखाई दिया)। साशा ने सिर्फ साइप्रस ऑफशोर लिमिटेड बनाया

# टैक्स सूचना का विस्तार

# टैक्स सूचना का विस्ताररूस पहले ही टैक्स मैटर्स में म्यूचुअल एडमिनिस्ट्रेटिव असिस्टेंस पर OECD कन्वेंशन के आधार पर विकसित टैक्स सूचना के स्वचालित एक्सचेंज में भाग लेना शुरू कर चुका है, जो सीआरएस बहुपक्षीय सक्षम प्राधिकारी समझौते (MCAA) द्वारा प्रदान किया जाता है। साशा ने इस समझौते के बारे में सुना, और महसूस किया कि

रूस के

कर अधिकारियों को विदेशी कंपनियों में उनकी भागीदारी के बारे में पता लगाने का

एक वास्तविक मौका मिला (मैं आपको याद दिलाता हूं कि साशा उस समय साइप्रस ऑफशोर लिमिटेड के 100% शेयर थे, जो बदले में एएलएस लिमिटेड के 42% शेयर के मालिक थे) और व्यक्तिगत विदेश में खाता है, लेकिन उन्होंने कंपनी को CFC घोषित नहीं किया, व्यक्तिगत आयकर का भुगतान नहीं किया। उसे तत्काल कानूनी सलाह की जरूरत थी।

*** इस बीच, साशा के विपरीत इगोर, शांत था, क्योंकि वह एक कर निवासी और यूक्रेन का नागरिक है, जिसने हाल ही में कर सूचना विनिमय प्रणाली में एकीकरण की प्रक्रिया शुरू की थी और अब तक केवल बहुपक्षीय एमएलआई सम्मेलन पर हस्ताक्षर किए हैं। सलाह लेने और व्यवसाय के मालिक होने के अपने कानूनी मॉडल के पुनर्निर्माण के लिए उनके पास अभी भी समय था। "# सलाहसाशा लंबे समय से एक वकील की तलाश कर रही थी, क्योंकि सीआईएस में कुछ कंपनियां हैं जो पेशेवर रूप से रूस के स्थानीय कानून और अंतरराष्ट्रीय सीआरएस प्रोटोकॉल के मुद्दों को समझती हैं, और साइप्रस के कानून को भी जानती हैं।

# OFFFOP। सीआरएस टैक्स की जानकारी का विस्तार*** पाठकों के लिए , एक कानूनी फर्म के प्रतिनिधि के रूप में, मैं सीआरएस मानक के अनुसार कर जानकारी के आदान-प्रदान के सार का खुलासा करने की कोशिश करूंगा। ***यदि आपके पास विदेश में एक कंपनी और एक खाता है, और जिस देश में बैंक खाता खुला है, उसने रूस के साथ एक समझौते पर हस्ताक्षर किए हैं (ऐसे 73 समझौते हैं), बैंक कंपनी के लाभार्थियों के बारे में जानकारी, खाता शेष राशि, सभी सभी प्राप्तियों आदि के लिए स्थानांतरित करने के लिए बाध्य है। या तो रूस के लिए (यदि कंपनी निष्क्रिय है, या कर निवासी की स्थिति नहीं है और पंजीकरण के देश में कर पारदर्शी है), या (यदि कंपनी सक्रिय है) कंपनी पंजीकरण के स्थान पर "कर"।

एक कंपनी निष्क्रिय है जब निष्क्रिय आय (उदाहरण के लिए: लाभांश, ब्याज, रॉयल्टी, किराया, विदेशी मुद्रा या वित्तीय परिसंपत्तियों, आदि के साथ लेनदेन से आय) का हिस्सा रिपोर्टिंग अवधि के लिए 50% से अधिक है। अन्य सभी कंपनियां सक्रिय हैं।

उदाहरण नंबर 1: साइप्रस कंपनी एक साइप्रस बैंक खाते के साथ

यदि कंपनी का नियंत्रक रूसी संघ और कंपनी का निवासी है

a)

निष्क्रिय , तब वित्तीय डेटा को साइप्रट बैंक द्वारा कर आरएफ में स्थानांतरित किया जाएगा

b)

सक्रिय है , तो वित्तीय डेटा साइप्रस के कर से साइप्रस बैंक को हस्तांतरित किया जाएगा, और फिर साइप्रस का कर उन्हें रूसी संघ के कर में स्थानांतरित नहीं करेगा।

उदाहरण संख्या 2: हंगेरियन बैंक खाते वाली हांगकांग की कंपनी

यदि कंपनी का नियंत्रक रूसी संघ और कंपनी का निवासी है

a)

निष्क्रिय , फिर वित्तीय डेटा को एक हंगरी बैंक द्वारा कर RF में स्थानांतरित किया जाएगा

ख)

सक्रिय , वित्तीय डेटा को हंगरी बैंक द्वारा कहीं भी स्थानांतरित नहीं किया जाएगा, क्योंकि रूसी संघ में स्थानांतरण का कोई कारण नहीं है, और हंगरी और हांगकांग के बीच कोई विनिमय समझौता नहीं है।

उदाहरण 3: स्विट्जरलैंड में एक खाते के साथ स्कॉटिश या अंग्रेजी साझेदारी (एलपी या एलएलपी)

यदि कंपनी का नियंत्रक रूसी संघ का निवासी है, तो इस बात की परवाह किए बिना कि कंपनी सक्रिय है या निष्क्रिय, बैंक ऑफ़ स्विटज़रलैंड रूसी संघ के कर को जानकारी प्रेषित करेगा, क्योंकि ब्रिटेन की साझेदारी कर पारदर्शी संरचनाएँ हैं।

मैं आपको तुरंत सूचित कर दूंगा कि कोई भी नामांकित अंशधारक "छिपाने" में मदद नहीं करेगा, क्योंकि बैंक हमेशा कंपनी के अंतिम लाभार्थी (ओं) को जानता है।

रूसी संघ में सीआरएस मानक के अनुसार कर जानकारी के हस्तांतरण का क्या खतरा है:यदि आपने आधिकारिक तौर पर सीएफसी पर कानून के अनुसार रूसी संघ में अपनी कंपनी की घोषणा की है, तो कोई खतरा नहीं है। अन्यथा, कर चोरी के लिए जुर्माना और / या आपराधिक दायित्व आपकी प्रतीक्षा करता है।

# बीएड की पढ़ाईसाशा को एक परामर्श मिला, निम्नलिखित सामग्री:

ALIG LTD पर रूस के कर अधिकारियों के साथ सूचनाओं का आदान-प्रदान नहीं होगा, क्योंकि ALIG LTD एक सक्रिय कंपनी है, लेकिन साइप्रस ऑफ़शोर लिमिटेड में गतिविधि का आदान-प्रदान होगा क्योंकि कंपनी निष्क्रिय है (मुझे याद है कि कंपनी ALIG LTD से लाभांश प्राप्त करने के उद्देश्य से बनाई गई थी)। उस शाम, साशा ने कुछ महत्वपूर्ण निष्कर्ष निकाले।

जारी रखने के लिए ...