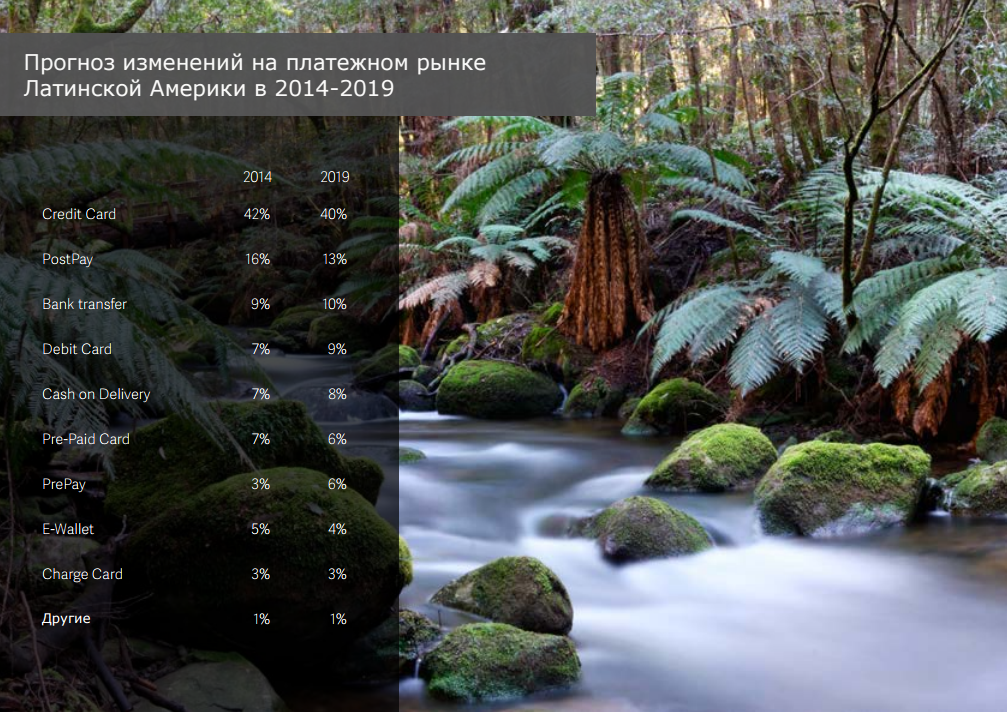

Tren kunci di pasar pembayaran elektronik global. Bagian 1

Proses pembayaran online yang ramping dan ramah pelanggan lebih relevan dari sebelumnya. Namun, ketika memasuki pasar baru dengan proyek Anda, mungkin sulit untuk membuat pilihan lebih dari 300 skema pembayaran yang ada. Pasar pembayaran global berkembang pesat: pada 2015, mencapai $ 1,66 triliun, meningkat 14% dibandingkan 2014. Menurut Worldpay, dalam sebuah studi baru, metode pembayaran alternatif, seperti e-wallet, kartu plastik yang dielakkan, menjadi metode pembayaran online paling populer.Hingga saat ini, metode paling populer di antara jenis pembayaran alternatif adalah dompet elektronik PayPal, AliPay, Yandex.Money dan analognya. Worldpay memperkirakan bahwa pada 2019, pembayaran melalui dompet digital akan berjumlah $ 647 miliar atau 27% dari total pendapatan pasar, sementara kartu kredit - $ 577 miliar atau 24% dari pasar. Kartu debit akan menjadi cara paling populer ketiga.Di bawah pemotongan adalah bagian pertama dari studi Worldpay, Tren di Pasar Pembayaran Global , yang menyajikan data statistik dan perkiraan pada pasar e-commerce di berbagai wilayah di dunia. Tetapi pertama-tama, saya mengusulkan untuk merenungkan definisi berbagai metode pembayaran.

Proses pembayaran online yang ramping dan ramah pelanggan lebih relevan dari sebelumnya. Namun, ketika memasuki pasar baru dengan proyek Anda, mungkin sulit untuk membuat pilihan lebih dari 300 skema pembayaran yang ada. Pasar pembayaran global berkembang pesat: pada 2015, mencapai $ 1,66 triliun, meningkat 14% dibandingkan 2014. Menurut Worldpay, dalam sebuah studi baru, metode pembayaran alternatif, seperti e-wallet, kartu plastik yang dielakkan, menjadi metode pembayaran online paling populer.Hingga saat ini, metode paling populer di antara jenis pembayaran alternatif adalah dompet elektronik PayPal, AliPay, Yandex.Money dan analognya. Worldpay memperkirakan bahwa pada 2019, pembayaran melalui dompet digital akan berjumlah $ 647 miliar atau 27% dari total pendapatan pasar, sementara kartu kredit - $ 577 miliar atau 24% dari pasar. Kartu debit akan menjadi cara paling populer ketiga.Di bawah pemotongan adalah bagian pertama dari studi Worldpay, Tren di Pasar Pembayaran Global , yang menyajikan data statistik dan perkiraan pada pasar e-commerce di berbagai wilayah di dunia. Tetapi pertama-tama, saya mengusulkan untuk merenungkan definisi berbagai metode pembayaran.Definisi Metode Pembayaran

ASO . Alternatifnya adalah metode pembayaran yang tidak memerlukan penggunaan langsung kartu plastik atau virtual berdasarkan sistem pembayaran global seperti Visa, MasterCard atau American Express.Transfer Bank Waktu Nyata (transfer bank waktu nyata). Pelanggan membayar barang menggunakan layanan perbankan online. Selama pembayaran, mereka diarahkan ke halaman pembayaran bank mereka, atau memilih bank mereka dalam daftar penyedia layanan atau penjual barang. Otorisasi pembayaran dalam banyak kasus terjadi secara instan. Contoh: iDeal , Sofort Banking , eNets, Przelewy24 , Safetypay .Transfer Bank Offline(transfer bank menggunakan kode tambahan). Selama proses pembayaran, pelanggan menerima kode dukungan. Mengenalnya, mereka dapat memasuki layanan perbankan online kapan saja dan menyelesaikan operasi pembayaran dengan menggunakannya. Otorisasi pembayaran hanya terjadi pada saat transaksi selesai. Contoh: Dineromail , SafetyPay .Transfer bank mencapai $ 212 miliar, atau 11,1% dari pasar e-commerce pada tahun 2014. Ukuran segmen pada 2019 diperkirakan $ 283 miliar / 11,7% dari pasar.

Pembayaran Tunai (cash on Delivery). Pembayaran barang dilakukan pada saat pengiriman. Popularitas metode ini berkembang di India dan beberapa negara di Asia Tenggara. Namun, karena spesifik lokal dari berbagai negara dan penjual, pembayaran tunai sebagai metode pembayaran tidak cocok untuk masing-masing. Kerugiannya juga adalah ketidakmungkinan pengiriman ke negara dan wilayah lain, oleh karena itu, pertumbuhan dalam skala global tidak mungkin. Contoh: Ada metode pengiriman khas untuk banyak penjual dan layanan pengiriman.Ukuran segmen ini pada akhir 2014 berjumlah $ 124 miliar atau 6,5% dari pasar e-commerce. Nilai perkiraan untuk 2019 adalah $ 165 miliar / 6,8%.

Debit Langsung (Direct Debit). Ini digunakan dalam kasus-kasus di mana klien diharuskan membayar secara teratur, dengan frekuensi tertentu. Metode ini sangat cocok untuk pembayaran yang dapat diprediksi, seperti tagihan utilitas atau berlangganan barang atau jasa. Klien, sebagai suatu peraturan, dapat melakukan pengembalian uang.Contoh: SEPA DD , ELV .Ukuran segmen pada tahun 2014 adalah $ 5 miliar, yang sesuai dengan 0,3% dari seluruh pasar e-commerce, dan sekitar $ 13 miliar / 0,6% pada tahun 2019 (nilai perkiraan).

Evovoices (akun). Menggunakan faktur memungkinkan pelanggan membayar barang setelah pengiriman. Anda dapat membayar pembelian baik pada saat konfirmasi pesanan, dan dalam beberapa minggu setelah itu. Untuk pembeli, prosesnya sangat sederhana: ia hanya perlu memasukkan alamat email dan kode pos penerima. Namun, Anda tidak akan dapat menghindari memasukkan rincian rekening bank atau kartu, karena pada akhirnya pembayaran dilakukan dengan bantuan mereka.Contoh: Klarna , AfterPay .Pada akhir 2014, ukuran segmen ini berjumlah $ 3 miliar, persentase pangsa di pasar e-commerce adalah 0,1%. Pada 2019, pangsa pasar bisa mencapai $ 8 miliar / 0,3%.

eWallets (dompet elektronik). Metode pembayaran yang sederhana, nyaman dan aman, yang menjadi semakin populer di pasar. Pembayaran untuk pembelian dapat dilakukan dengan menggunakan jumlah yang tersedia di akun dompet, atau menggunakan sumber dana lain yang terkait dengannya. Contoh: Alipay , Tenpay , PayPal , Qiwi , Yandex.Money .Menurut hasil tahun 2014, pangsa pasar adalah salah satu yang paling signifikan - 21,7% atau 417 miliar dolar AS. Menurut perkiraan, pada tahun 2019, dompet elektronik akan menempati posisi terdepan di pasar e-commerce, bagian mereka akan 27,6%, dan total volume adalah $ 668 miliar.

Pascabayar (pascabayar). Klien memilih produk di toko online dan membayarnya setelah melakukan pemesanan di toko, outlet ritel, cabang bank atau tempat lain yang berpartisipasi dalam program afiliasi. Keterlambatan antara konfirmasi pesanan dan pembayaran aktual membuat metode ini tidak nyaman untuk penjualan sejumlah kategori produk.Contoh: Konbini, Boleto Bancario .Segmen ini memiliki 0,9% dari pasar pembayaran, yang setara dengan $ 18 miliar (2014). Pada 2019, sedikit peningkatan menjadi $ 25 miliar / 1,0% dimungkinkan.

Pra Bayar (layanan prabayar). Untuk membeli, pelanggan harus membeli kartu atau voucher Pra Bayar, dihitung untuk jumlah tertentu. Kartu dan voucher ditandai dengan kode pin dan berisi sejumlah kecil dana (dari $ 5 hingga $ 100). Mereka dapat bertambah, membentuk total saldo pada akun. Untuk melakukan pembayaran, pemegang kartu hanya perlu memasukkan kode PIN saat membayar barang. Contoh: paysafecard , NeoSurf .Ukuran segmen adalah $ 55 miliar, persentase pasar e-commerce adalah 2,9% (2014). Pada 2019, pangsa layanan prabayar akan berjumlah $ 122 miliar / 5,0% (nilai perkiraan).

Kartu Pra-Bayar (kartu prabayar). Kartu Pra-Bayar beroperasi berdasarkan sistem pembayaran seperti Visa atau MasterCard. Seperti halnya kartu debit dan kredit, kartu Pra-bayar memungkinkan Anda untuk melakukan pembelian atau menarik uang tunai, tetapi tanpa dapat melebihi jumlah yang tersedia pada kartu pada saat transaksi. Perbedaan utama dari kartu debit adalah kartu Pra-bayar tidak ditautkan ke bank atau akun deposito klien. Ini juga tidak memiliki banyak manfaat lain yang diperoleh pemegang kartu debit. Bank sering menawarkan kartu-kartu ini kepada kaum muda, pelanggan yang tidak menggunakan layanan perbankan lain dan pemegang sejarah kredit yang buruk.Ukuran segmen pada tahun 2014 adalah $ 45 miliar, persentase saham di pasar e-commerce adalah 2,4%. Pada tahun 2019, sedikit penurunan dalam ukuran segmen ini diharapkan, hingga $ 43 miliar / 1,8%.

Kartu Debit (kartu debit). Saat melakukan pembayaran menggunakan kartu debit, dana didebit dari rekening bank pribadi yang terhubung dengannya. Jika jumlah yang didebit melebihi dana yang tersedia di akun, transaksi dibatalkan. Namun, tidak seperti kartu Pra-bayar, bank dapat memungkinkan pemegang untuk melebihi batas pada kartu (cerukan). Juga disebut kartu aset di AS atau kartu pembayaran di Inggris.2014 387$ 20.1% . , . 2019 17.2%, , 416$ .

Kartu Kredit (kartu kredit). Pemegang kartu kredit berhak menggunakan sejumlah dana tertentu yang diberikan kepadanya oleh penerbit kartu kredit. Klien setuju untuk mengembalikan sebagian dari jumlah yang dihabiskan bersama dengan bunga dan komisi lain yang mungkin dalam rangka satu periode penyelesaian (30 hari). Sisa hutang dapat dibayarkan segera atau lambat, atas permintaan klien. Dalam kasus terakhir, pembayaran saldo akan diteruskan ke periode penagihan berikutnya. Penerbit dapat berupa bank, toko, atau penyedia layanan (misalnya, maskapai penerbangan).Ukuran segmen pada akhir 2014 adalah $ 577 miliar. Pangsa di pasar e-commerce adalah 29,9%, yang terbesar di antara instrumen pembayaran lainnya. Menurut perkiraan, pada 2019 kartu kredit akan memberi jalan ke dompet elektronik dan akan menempati 24,9% dari pasar e-commerce, total volume pembayaran kartu kredit akan mencapai $ 603 miliar.

Mengisi Kartu (kartu pembayaran). Semacam kartu kredit. Perbedaannya adalah bahwa dalam hal Kartu Kredit, semua utang (jumlah semua pembayaran yang dilakukan) harus dilunasi dalam satu periode penagihan (30 hari) tanpa mentransfer bagian mana pun dari itu ke periode berikutnya. Contoh: sebagian besar kartu American Express.Ukuran segmen pada akhir 2014 adalah $ 59 miliar, bagian di pasar e-commerce adalah 3,1%. Pada 2019, volume pembayaran pada kartu pembayaran dan persentase mereka di pasar akan berkurang menjadi $ 57 miliar / 2,3%.

Metode pembayaran lainnya . Ini termasuk metode pembayaran untuk layanan yang menggunakan nomor ponsel, cryptocurrency, dan teknologi muda lainnya yang menjanjikan. Contoh: Bitcoin, Zong , BOKU .Ukuran segmen pada tahun 2014 berjumlah $ 20 miliar / 1,0% dari pasar pembayaran. Pada 2019, bagiannya dapat sedikit menurun - hingga $ 19 miliar / 0,9%.

Pada bagian selanjutnya, kita akan membahas pasar e-commerce Rusia dan memberi tahu Anda metode pembayaran alternatif apa yang lebih disukai orang Rusia, seberapa besar pasar e-commerce Rusia telah mencapai, apa yang menunggu dan pasar lain di tahun-tahun mendatang, dan banyak lagi. Berlangganan ke blog kami, dan jika Anda perlu mengatur penerimaan pembayaran dengan kartu atau uang elektronik, silakan hubungi kami di PayOnline , kami akan memberikan solusi pembayaran berkualitas tinggi untuk bisnis Anda.

Pada bagian selanjutnya, kita akan membahas pasar e-commerce Rusia dan memberi tahu Anda metode pembayaran alternatif apa yang lebih disukai orang Rusia, seberapa besar pasar e-commerce Rusia telah mencapai, apa yang menunggu dan pasar lain di tahun-tahun mendatang, dan banyak lagi. Berlangganan ke blog kami, dan jika Anda perlu mengatur penerimaan pembayaran dengan kartu atau uang elektronik, silakan hubungi kami di PayOnline , kami akan memberikan solusi pembayaran berkualitas tinggi untuk bisnis Anda.Source: https://habr.com/ru/post/id390633/

All Articles