Prediksi Pasar Saham Menggunakan Jaringan Saraf Tiruan

Di dunia modern, minat pada perkiraan kualitatif pasar keuangan menjadi semakin akut. Hal ini disebabkan oleh pesatnya perkembangan teknologi tinggi dan, dengan demikian, dengan munculnya alat analisis data baru. Namun, analisis teknis yang digunakan sebagian besar pelaku pasar tidak efektif. Perkiraan berdasarkan moving average eksponensial, osilator dan indikator lainnya tidak memberikan hasil yang nyata, karena ekonomi seringkali irasional karena didorong oleh motivasi irasional manusia.Dalam beberapa tahun terakhir, apa yang disebut jaringan saraf tiruan menjadi sangat menarik bagi analis keuangan - ini adalah model matematika, serta implementasi perangkat lunak atau perangkat kerasnya, yang dibangun berdasarkan prinsip organisasi dan berfungsinya jaringan saraf biologis - jaringan sel saraf organisme hidup. Konsep ini muncul ketika mempelajari proses yang terjadi di otak selama berpikir, dan ketika mencoba mensimulasikan proses ini. Selanjutnya, model-model ini mulai digunakan untuk tujuan praktis, sebagai aturan, dalam meramalkan masalah.Jaringan saraf tidak diprogram dalam arti kata yang biasa, mereka dilatih. Kemampuan belajar adalah salah satu keuntungan utama dari jaringan saraf dibandingkan algoritma tradisional. Secara teknis, pelatihan terdiri dalam menemukan koefisien koneksi antara neuron. Dalam proses pembelajaran, jaringan saraf mampu mengidentifikasi hubungan yang kompleks antara input dan output, serta melakukan generalisasi. Kemampuan jaringan saraf untuk memprediksi secara langsung mengikuti dari kemampuannya untuk menggeneralisasi dan menyoroti hubungan tersembunyi antara input dan output data. Setelah pelatihan, jaringan dapat memprediksi nilai masa depan dari urutan tertentu berdasarkan pada beberapa nilai sebelumnya dan / atau beberapa faktor yang ada saat ini. Perlu dicatat bahwa perkiraan hanya mungkin jikaketika perubahan sebelumnya benar-benar menentukan yang di masa depan sampai batas tertentu. Misalnya, memperkirakan harga saham berdasarkan harga selama seminggu terakhir mungkin berhasil, sementara memperkirakan hasil lotre besok berdasarkan data dari 50 tahun terakhir hampir pasti tidak akan menghasilkan hasil apa pun.Mari kita pertimbangkan dalam praktik penerapan metode peramalan menggunakan jaringan saraf. Misalnya, ambil data indeks MICEX dari 01.10.2008 hingga 04.03.2009. Tugasnya adalah bahwa berdasarkan informasi statistik yang disajikan, perlu membuat perkiraan selama 10 hari. Seperti dapat dilihat dari grafik (Gbr. 1), dari 01.10.08 hingga 10.28.08 indeks MICEX "tenggelam" sekitar 534 poin. Kemudian diikuti peningkatan hingga tanda maksimum 871 poin. Lebih jauh, untuk beberapa waktu, pasar berada dalam tren sideways, kemudian tren naik diuraikan. Dalam contoh ini, kami akan membuat prakiraan untuk satu variabel (yang lain serupa), tetapi untuk memilih satu dari empat variabel yang akan membantu kami paling memprediksi yang lain, kami akan membangun matriks korelasi.

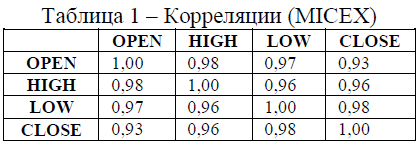

Di dunia modern, minat pada perkiraan kualitatif pasar keuangan menjadi semakin akut. Hal ini disebabkan oleh pesatnya perkembangan teknologi tinggi dan, dengan demikian, dengan munculnya alat analisis data baru. Namun, analisis teknis yang digunakan sebagian besar pelaku pasar tidak efektif. Perkiraan berdasarkan moving average eksponensial, osilator dan indikator lainnya tidak memberikan hasil yang nyata, karena ekonomi seringkali irasional karena didorong oleh motivasi irasional manusia.Dalam beberapa tahun terakhir, apa yang disebut jaringan saraf tiruan menjadi sangat menarik bagi analis keuangan - ini adalah model matematika, serta implementasi perangkat lunak atau perangkat kerasnya, yang dibangun berdasarkan prinsip organisasi dan berfungsinya jaringan saraf biologis - jaringan sel saraf organisme hidup. Konsep ini muncul ketika mempelajari proses yang terjadi di otak selama berpikir, dan ketika mencoba mensimulasikan proses ini. Selanjutnya, model-model ini mulai digunakan untuk tujuan praktis, sebagai aturan, dalam meramalkan masalah.Jaringan saraf tidak diprogram dalam arti kata yang biasa, mereka dilatih. Kemampuan belajar adalah salah satu keuntungan utama dari jaringan saraf dibandingkan algoritma tradisional. Secara teknis, pelatihan terdiri dalam menemukan koefisien koneksi antara neuron. Dalam proses pembelajaran, jaringan saraf mampu mengidentifikasi hubungan yang kompleks antara input dan output, serta melakukan generalisasi. Kemampuan jaringan saraf untuk memprediksi secara langsung mengikuti dari kemampuannya untuk menggeneralisasi dan menyoroti hubungan tersembunyi antara input dan output data. Setelah pelatihan, jaringan dapat memprediksi nilai masa depan dari urutan tertentu berdasarkan pada beberapa nilai sebelumnya dan / atau beberapa faktor yang ada saat ini. Perlu dicatat bahwa perkiraan hanya mungkin jikaketika perubahan sebelumnya benar-benar menentukan yang di masa depan sampai batas tertentu. Misalnya, memperkirakan harga saham berdasarkan harga selama seminggu terakhir mungkin berhasil, sementara memperkirakan hasil lotre besok berdasarkan data dari 50 tahun terakhir hampir pasti tidak akan menghasilkan hasil apa pun.Mari kita pertimbangkan dalam praktik penerapan metode peramalan menggunakan jaringan saraf. Misalnya, ambil data indeks MICEX dari 01.10.2008 hingga 04.03.2009. Tugasnya adalah bahwa berdasarkan informasi statistik yang disajikan, perlu membuat perkiraan selama 10 hari. Seperti dapat dilihat dari grafik (Gbr. 1), dari 01.10.08 hingga 10.28.08 indeks MICEX "tenggelam" sekitar 534 poin. Kemudian diikuti peningkatan hingga tanda maksimum 871 poin. Lebih jauh, untuk beberapa waktu, pasar berada dalam tren sideways, kemudian tren naik diuraikan. Dalam contoh ini, kami akan membuat prakiraan untuk satu variabel (yang lain serupa), tetapi untuk memilih satu dari empat variabel yang akan membantu kami paling memprediksi yang lain, kami akan membangun matriks korelasi. Jadi, setelah membangun matriks korelasi pasangan (Tabel 1), kami menyimpulkan bahwa variabel RENDAH paling kuat berkorelasi dengan yang lain. Mari kita lihat perkiraan variabel ini.

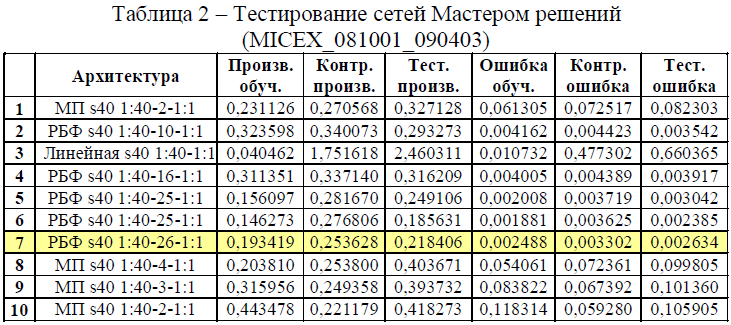

Jadi, setelah membangun matriks korelasi pasangan (Tabel 1), kami menyimpulkan bahwa variabel RENDAH paling kuat berkorelasi dengan yang lain. Mari kita lihat perkiraan variabel ini. Pada dasarnya jaringan saraf non-linier memungkinkan perkiraan fungsi kontinu yang sewenang-wenang dengan tingkat keakuratan apa pun, terlepas dari tidak adanya atau adanya periodisitas atau siklus. Karena deret waktu adalah fungsi kontinu (pada kenyataannya, kita tahu nilai fungsi ini hanya dalam jumlah terbatas poin, tetapi dapat dengan mudah dilanjutkan terus menerus untuk seluruh periode yang dipertimbangkan), penggunaan jaringan saraf cukup dibenarkan dan benar.Kami akan membangun seribu jaringan saraf berbagai konfigurasi dalam paket STATISTICA, melatihnya, dan kemudian memilih sepuluh yang terbaik.Sebagai hasil dari identifikasi proses membangun jaringan, kami memperoleh hasil berikut: jaringan yang dipilih, seperti yang Anda lihat, memiliki konfigurasi yang berbeda (Tabel 2).

Pada dasarnya jaringan saraf non-linier memungkinkan perkiraan fungsi kontinu yang sewenang-wenang dengan tingkat keakuratan apa pun, terlepas dari tidak adanya atau adanya periodisitas atau siklus. Karena deret waktu adalah fungsi kontinu (pada kenyataannya, kita tahu nilai fungsi ini hanya dalam jumlah terbatas poin, tetapi dapat dengan mudah dilanjutkan terus menerus untuk seluruh periode yang dipertimbangkan), penggunaan jaringan saraf cukup dibenarkan dan benar.Kami akan membangun seribu jaringan saraf berbagai konfigurasi dalam paket STATISTICA, melatihnya, dan kemudian memilih sepuluh yang terbaik.Sebagai hasil dari identifikasi proses membangun jaringan, kami memperoleh hasil berikut: jaringan yang dipilih, seperti yang Anda lihat, memiliki konfigurasi yang berbeda (Tabel 2). Sebagai hasil dari pelatihan, jaringan saraf ditemukan yang sesuai dengan model 7 (Gbr. 2) dengan kinerja yang baik (rasio regresi: 0,253628, kesalahan: 0,003302). Sangat mudah untuk melihat bahwa kinerja jaringan dengan arsitektur Radial Basis Function (RBF) rata-rata lebih buruk daripada kinerja jaringan dengan arsitektur Multilayer Perceptron. Hal ini sebagian besar disebabkan oleh fakta bahwa jaringan dengan arsitektur RBF buruk memperkirakan data (ini disebabkan oleh kejenuhan elemen struktur tersembunyi). Untuk menilai kemungkinan model 7, kami membuat histogram frekuensi (Gbr. 3). Histogram ini adalah yang paling simetris dibandingkan dengan model lain. Ini menegaskan asumsi standar tentang normalitas residu. Oleh karena itu, model 7 paling cocok untuk seri waktu ini.

Sebagai hasil dari pelatihan, jaringan saraf ditemukan yang sesuai dengan model 7 (Gbr. 2) dengan kinerja yang baik (rasio regresi: 0,253628, kesalahan: 0,003302). Sangat mudah untuk melihat bahwa kinerja jaringan dengan arsitektur Radial Basis Function (RBF) rata-rata lebih buruk daripada kinerja jaringan dengan arsitektur Multilayer Perceptron. Hal ini sebagian besar disebabkan oleh fakta bahwa jaringan dengan arsitektur RBF buruk memperkirakan data (ini disebabkan oleh kejenuhan elemen struktur tersembunyi). Untuk menilai kemungkinan model 7, kami membuat histogram frekuensi (Gbr. 3). Histogram ini adalah yang paling simetris dibandingkan dengan model lain. Ini menegaskan asumsi standar tentang normalitas residu. Oleh karena itu, model 7 paling cocok untuk seri waktu ini. Kami melakukan proyeksi untuk memprediksi deret waktu. Sebagai hasilnya, kami memiliki perkiraan (Gbr. 4, Tabel 3). Seperti yang dapat dilihat dari grafik, jaringan saraf dengan benar memprediksi arah tren. Namun, untuk memerlukan data yang lebih akurat dari metode analisis ini, terutama selama krisis ekonomi global, paling tidak salah.

Kami melakukan proyeksi untuk memprediksi deret waktu. Sebagai hasilnya, kami memiliki perkiraan (Gbr. 4, Tabel 3). Seperti yang dapat dilihat dari grafik, jaringan saraf dengan benar memprediksi arah tren. Namun, untuk memerlukan data yang lebih akurat dari metode analisis ini, terutama selama krisis ekonomi global, paling tidak salah. Seperti yang diharapkan, jaringan saraf memberikan hasil yang baik. Ini sebagian besar disebabkan oleh kompleksitas dan nonlinier dari struktur seri ini, sementara metode klasik dirancang untuk diterapkan pada seri dengan hukum struktural yang lebih nyata dan jelas. Tetapi bahkan, terlepas dari semua kualitas positif yang terlihat dari jaringan saraf, Anda tidak boleh menganggapnya semacam "obat mujarab." Pertama, jaringan saraf adalah "kotak hitam", yang tidak memungkinkan secara eksplisit menentukan jenis dependensi antara anggota suatu seri. Dengan demikian, jaringan saraf spesifik dapat "diajarkan" untuk membuat perkiraan hanya pada sejumlah langkah maju yang ditetapkan secara ketat (yang kami tunjukkan dalam spesifikasi jaringan ini), oleh karena itu, ada ketergantungan yang kuat pada jenis tugas. Kedua, dengan adanya linearitas eksplisit, kesederhanaan struktur dalam masalah,kemampuan jaringan saraf untuk menggeneralisasi lebih lemah sehubungan dengan metode klasik. Ini dijelaskan oleh non-linear jaringan pada intinya.Dalam kasus umum, untuk mencapai hasil terbaik, perlu menggunakan jaringan saraf, ditambah dengan strategi manajemen uang yang kompeten.

Seperti yang diharapkan, jaringan saraf memberikan hasil yang baik. Ini sebagian besar disebabkan oleh kompleksitas dan nonlinier dari struktur seri ini, sementara metode klasik dirancang untuk diterapkan pada seri dengan hukum struktural yang lebih nyata dan jelas. Tetapi bahkan, terlepas dari semua kualitas positif yang terlihat dari jaringan saraf, Anda tidak boleh menganggapnya semacam "obat mujarab." Pertama, jaringan saraf adalah "kotak hitam", yang tidak memungkinkan secara eksplisit menentukan jenis dependensi antara anggota suatu seri. Dengan demikian, jaringan saraf spesifik dapat "diajarkan" untuk membuat perkiraan hanya pada sejumlah langkah maju yang ditetapkan secara ketat (yang kami tunjukkan dalam spesifikasi jaringan ini), oleh karena itu, ada ketergantungan yang kuat pada jenis tugas. Kedua, dengan adanya linearitas eksplisit, kesederhanaan struktur dalam masalah,kemampuan jaringan saraf untuk menggeneralisasi lebih lemah sehubungan dengan metode klasik. Ini dijelaskan oleh non-linear jaringan pada intinya.Dalam kasus umum, untuk mencapai hasil terbaik, perlu menggunakan jaringan saraf, ditambah dengan strategi manajemen uang yang kompeten.

Daftar literatur yang digunakan:1. E. Vukolov. Dasar-dasar analisis statistik. Rumah Penerbitan Forum, Moskow20082. V. Borovnikov. STATISTIKA: seni analisis data komputer. 20033. Nedosekin A.O. Analisis risiko fuzzy-berganda dari investasi saham. Ed.Wijen, 2002Sebelumnya, artikel ini diterbitkan dalam materi konferensi ilmiah regional ke-3 Volgograd State Technical University pada tahun 2009 (Volume 3).Source: https://habr.com/ru/post/id396505/

All Articles