Bagaimana bank akan mengembangkan solusi blockchain pada 2017

Dalam laporan yang baru-baru ini dipublikasikan , perusahaan perangkat lunak India Infosys merumuskan poin utama mengenai prospek untuk memperkenalkan solusi blockchain oleh bisnis pada tahun 2017. Kami menerbitkan poin utama dari laporan ini di blog layanan blockchain internasional kami, Wirex .

- 50% , 2017 .

- , 2017 - 1 .

- 33% , 2018, (50%) , 2020 .

- — 69% — . — 21%.

- , , , — , , , , .

- 50% - - . 30% .

- « » « » .

- « » « » .

- 74% , - , -.

,

Sekitar 50% bank responden mengakui bahwa mereka sedang menunggu teknologi untuk mencapai tingkat perkembangan yang lebih matang. Dalam jangka pendek, bank-bank ini berencana untuk menyusun skenario terbatas untuk menerapkan teknologi sebelum mengalokasikan dana untuk investasi yang lebih besar.Lebih dari sepertiga (35%) responden masuk dalam kategori “pendukung awal”. Ini termasuk lembaga keuangan yang telah mengidentifikasi kasus-kasus blockchain yang berguna untuk diri mereka sendiri dan cocok untuk strategi pengembangan mereka. Mereka berencana untuk berinvestasi dalam inisiatif terkait dalam waktu dekat. Rentang proyek pembiayaan dalam kategori ini adalah dari 1 hingga 10 juta dolar. "Inovator" asli adalah pemain yang telah meluncurkan inisiatif blockchain yang lengkap dengan dukungan tim atau mitra internal yang dibentuk khusus yang diwakili oleh perusahaan teknologi dan startup. Sekitar 15% bank masuk dalam kategori ini.Para pemain seperti itu telah mengalokasikan dana bernilai lebih dari $ 10 juta untuk mendukung inisiatif dan terlibat dalam studi eksperimental aplikasi blockchain yang melampaui skenario tradisional, seperti transfer lintas batas, kliring dan pemukiman. Dalam upaya untuk mengambil keuntungan dari para perintis, bank-bank ini telah mengambil langkah pertama dalam pembentukan dan pengembangan solusi yang memiliki setiap kesempatan untuk menjadi salah satu yang pertama di industri ekosistem blockchain yang lengkap.

"Inovator" asli adalah pemain yang telah meluncurkan inisiatif blockchain yang lengkap dengan dukungan tim atau mitra internal yang dibentuk khusus yang diwakili oleh perusahaan teknologi dan startup. Sekitar 15% bank masuk dalam kategori ini.Para pemain seperti itu telah mengalokasikan dana bernilai lebih dari $ 10 juta untuk mendukung inisiatif dan terlibat dalam studi eksperimental aplikasi blockchain yang melampaui skenario tradisional, seperti transfer lintas batas, kliring dan pemukiman. Dalam upaya untuk mengambil keuntungan dari para perintis, bank-bank ini telah mengambil langkah pertama dalam pembentukan dan pengembangan solusi yang memiliki setiap kesempatan untuk menjadi salah satu yang pertama di industri ekosistem blockchain yang lengkap.Diharapkan pertumbuhan investasi blockchain di 2017

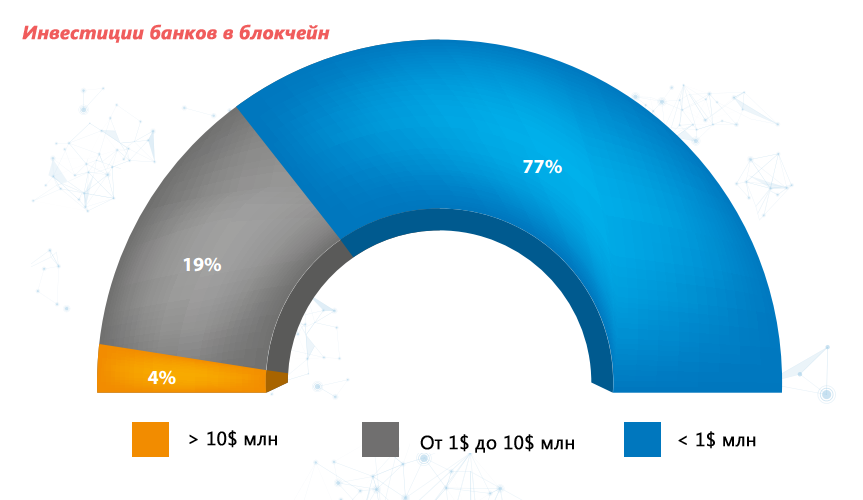

Ukuran investasi mayoritas (77%) dari bank responden berada pada level $ 1 juta. Pada saat yang sama, 4% dari peserta melaporkan investasi lebih dari $ 10 juta. Bagaimanapun, bagian dari kelompok ini akan tumbuh di masa depan, karena sisa 19% dari peserta yang mengalokasikan 1 hingga 10 juta dolar berencana untuk meningkatkan pendanaan untuk inisiatif blockchain.

Eksekutif bisnis, direktur teknis dan direktur inovasi mengelola pembiayaan blockchain

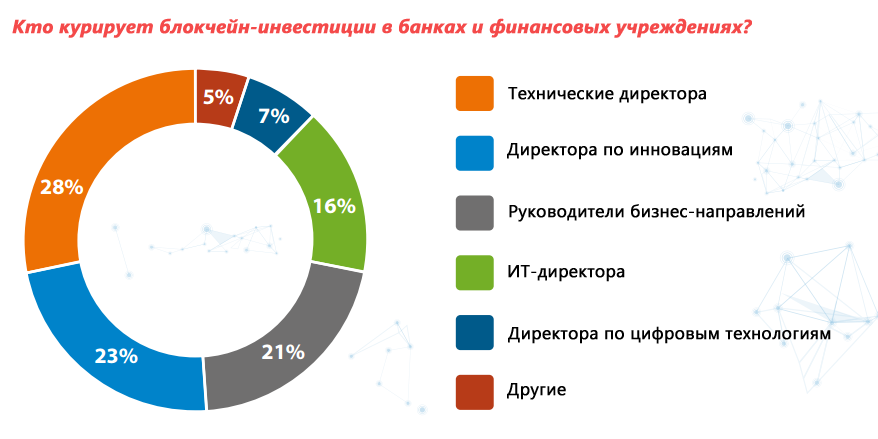

Inisiatif untuk membiayai proyek-proyek blockchain di bank saat ini berasal dari perwakilan berbagai departemen. Dalam kebanyakan kasus, kepala departemen teknis dan direktur inovasi bertindak sebagai pemangku kepentingan, namun, kepala unit bisnis semakin memainkan peran kunci dalam meluncurkan proyek yang relevan. Di 28% bank yang disurvei, direktur teknis bekerja pada proyek blockchain, dan di 23% bank, direktur inovasi mengambil peran ini. Berbagai pilihan untuk menerapkan teknologi juga tidak luput dari perhatian para kepala unit bisnis. Dengan demikian, 21% responden menunjukkan bahwa inisiatif tersebut berada di bawah kendali direktur bisnis. Perwakilan dari sebagian kecil responden (16%) juga melaporkan bahwa dalam organisasi mereka, proyek-proyek blockchain diawasi oleh direktur TI,terutama karena kegiatan mereka juga terkait erat dengan pekerjaan sistem bisnis.

(69%)

Data konsumen dan keamanan transaksi adalah masalah yang sangat penting bagi lembaga keuangan. Konsep open blockchains penuh dengan kekhawatiran tentang keamanan, dan oleh karena itu sebagian besar bank menggunakan blockchains yang diatur secara tertutup sebagai model yang dapat mengurangi risiko keamanan. Blokir tertutup juga menawarkan fleksibilitas yang lebih besar, peningkatan keandalan, dan kemampuan beradaptasi dibandingkan dengan infrastruktur blockchain terbuka.69% bank yang disurvei melaporkan menggunakan model blockchain tertutup. Selain kekhawatiran tentang keamanan, pilihan ini adalah karena ambiguitas situasi dengan persetujuan regulasi dari blockchain terbuka, karena mereka tidak memberikan kemampuan untuk melakukan pemeriksaan KYC dan mematuhi persyaratan anti pencucian uang, yang pada gilirannya, memicu risiko operasional.Sekitar 21% responden menggunakan blockchain hybrid atau berencana menggunakannya dalam waktu dekat.Referensi cepat

- Blockchain terbuka adalah blockchain yang sepenuhnya terdesentralisasi. Siapa pun dapat bergabung dengan pekerjaannya dan berpartisipasi dalam proses mencapai konsensus.

- Blockchain hybrid berfungsi seperti konsorsium, di mana proses konsensus dikendalikan oleh sekelompok node tertentu.

- Dalam blockchain tertutup, kontrol akses yang lebih ketat diterapkan, termasuk melalui pemisahan hak membaca dan perubahan informasi tertentu.

Pembayaran lintas batas, sistem identitas digital, kliring dan penyelesaian adalah skenario yang paling disukai untuk menggunakan aplikasi blockchain

Bank sedang menjajaki berbagai pilihan untuk menerapkan teknologi dalam industri jasa keuangan, baik tradisional maupun non-tradisional. Survei ini menegaskan bahwa yang paling disukai adalah yang mengurangi biaya, menyederhanakan proses bisnis dan meningkatkan efisiensi operasional.Pembayaran lintas batas, sistem identifikasi digital, kliring dan penyelesaian, bersama dengan kasus-kasus yang sedikit kurang relevan, seperti pinjaman berdasarkan pada dokumen pembayaran dan pemrosesan surat kredit, adalah lima skenario aplikasi yang paling disukai.

Perjanjian kemitraan memainkan peran kunci dalam implementasi proyek blockchain

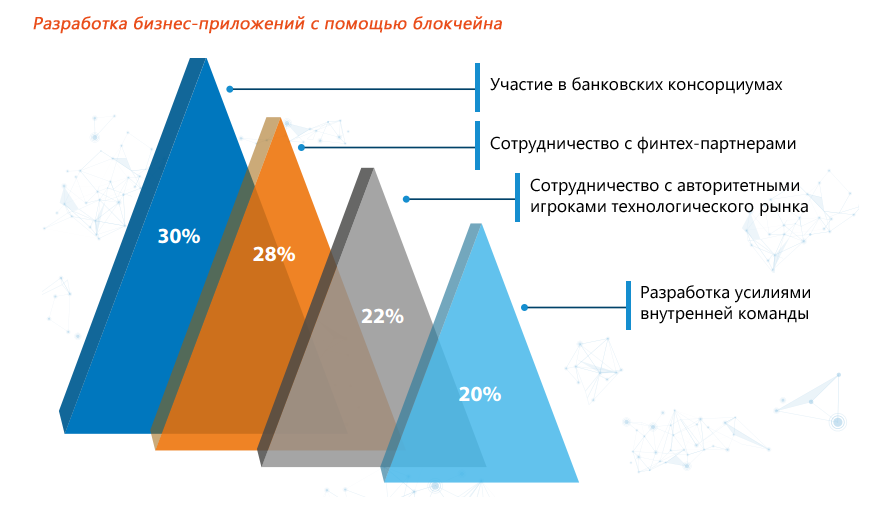

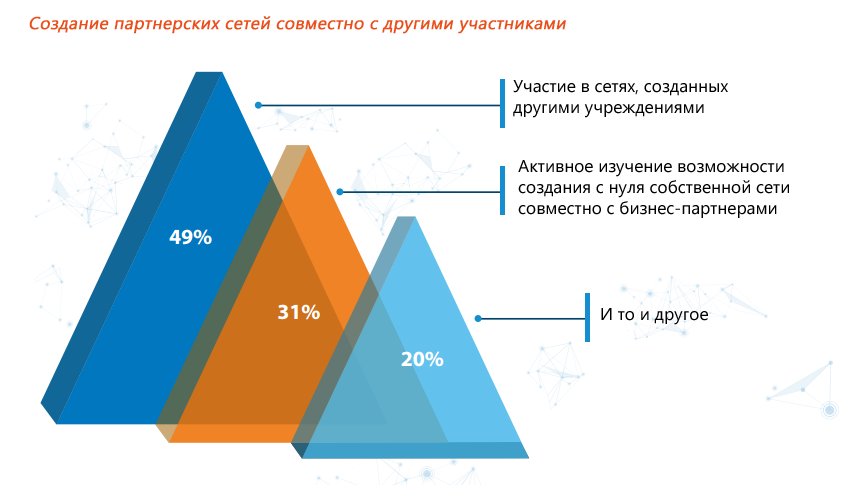

Platform teknologi terdistribusi seperti blockchain hanya dapat mencapai potensi sebenarnya dengan dukungan jaringan bisnis dan grup mitra. Dan oleh karena itu tidak mengherankan bahwa mayoritas bank responden melaporkan berpartisipasi dalam kemitraan dengan perusahaan teknologi, perusahaan fintech, rekan bisnis dan organisasi pusat yang bertujuan mengembangkan aplikasi blockchain. Cara (49%) yang paling disukai untuk membuat jaringan mitra blockchain adalah partisipasi dalam asosiasi yang sudah terbentuk.

Beberapa pola umum memperkenalkan teknologi ke pasar

Menurut hasil penelitian, mayoritas bank responden (80%) berharap bahwa penggunaan penuh blockchain dalam industri jasa keuangan akan menjadi mungkin mendekati tahun 2020.Peserta survei menganggap pembayaran lintas batas sebagai kasus yang paling siap pakai untuk implementasi praktis. Mereka mengharapkan solusi pertama di segmen ini yang akan disajikan akhir tahun ini.Di antara skenario aplikasi lain, mereka juga mengidentifikasi tujuh area yang, menurut pendapat mereka, pasti harus memperoleh aplikasi blockchain lengkap. Ini termasuk operasi dokumenter, sindikasi pinjaman, kliring dan penyelesaian, identitas digital, kredit berdasarkan kewajiban pembayaran dan kontrak pintar.Meskipun demikian, penulis survei menyimpulkan bahwa contoh praktis pertama yang diharapkan pada 2017 tidak akan berbeda dalam skala atau cakupan yang luas. Menurut pendapat mereka, mereka akan dapat mengalami ketelitian penuh dari inovasi blockchain tidak lebih awal dari tahun 2020.Berdasarkan data survei, mereka memperkirakan bahwa dalam dua tahun ke depan kita akan melihat munculnya solusi blockchain intra-bank yang dominan, atau solusi antar-bank yang dimaksudkan untuk digunakan dalam jaringan mitra di segmen-segmen seperti pembayaran lintas batas dan identifikasi digital. Selanjutnya (2-5 tahun), akan ada periode kemunculan keputusan dan kasus antar bank lain yang melibatkan regulator, khususnya, dalam segmen operasi dokumenter. Di tahun-tahun berikutnya (5 tahun atau lebih), kita akan menyaksikan penyebaran Blockchain yang lebih luas di bidang jasa keuangan dan ekosistem perbankan.Para penulis penelitian ini juga berharap bahwa pada tahun 2020 distribusi aplikasi blockchain akan mencapai skala yang cukup untuk melibatkan mereka dalam ekosistem yang lebih besar, dengan keterlibatan pemerintah dan perusahaan dari industri lain dan, bahkan mungkin, pengguna akhir.Jalan di depan

Hasil penelitian menunjukkan bahwa dalam dua tahun ke depan, teknologi Blockchain akan menjadi area penelitian utama bagi bank. Hari ini, pertanyaan utama bukan lagi apakah mereka akan terlibat dalam implementasi praktis Blockchain, tetapi kapan dan bagaimana ini akan terjadi. Dalam hal ini, penulis survei membedakan dua kemungkinan arah - internal dan eksternal.Bank dapat mulai menguasai teknologi dengan kasus internal, diverifikasi dalam infrastruktur mereka sendiri, untuk kemudian menerapkan akumulasi pengalaman dengan Blockchain selama proyek bersama dengan mitra industri.Dari sudut pandang arah pengembangan eksternal, beberapa bank sudah mulai melakukan eksperimen yang relevan bekerja sama dengan mitra teknologi, serta membentuk konsorsium.Selanjutnya, penilaian singkat tentang tahapan utama dari distribusi praktis blockchain di tahun-tahun mendatang, disediakan oleh penulis survei, berikut.2014–2016. Fase 1. Analisis Nilai Blockchain untuk Industri Layanan Keuangan- Bank dan perantara yang menyediakan infrastruktur keuangan telah membentuk kelompok industri untuk membahas peluang.

- Pembuatan grup tertutup dari perwakilan industri, serta mitra teknologi dan fintech mereka.

- Buat proyek kemitraan di seluruh industri seperti R3 dan Linux Hyperledger Foundation.

2016–2018. Fase 2. Pemeriksaan Konsep- Cari konsep-konsep kunci yang dapat memiliki satu atau dampak lain pada bisnis dan menilai kemungkinan penskalaan solusi blockchain untuk mengurangi biaya sambil mempertahankan tingkat keamanan yang tepat.

- , , , .

- — , - - , , .

- , 2017 , , - .

- , .

2019-2020. Fase 3. Munculnya infrastruktur bersama Parapemain industri akan mulai memperkenalkan produk-produk blockchain yang memenuhi kebutuhan masing-masing area bisnis.Penggunaan efektif infrastruktur kolaboratif, API, dan antarmuka untuk memperluas cakupan teknologi.Ketika Blockchain menyebar, konsolidasi dan standardisasi akan menjadi norma.Lembaga keuangan yang bersaing sebelumnya menyadari manfaat dari pendekatan tunggal, seperti mempercepat proses perdagangan dan meningkatkan proses manajemen data dalam kaitannya dengan operasi bisnis.2021–2025. Fase 4. Kemakmuran Jaringan Blockchain- Finalisasi dan perkuat standar interoperabilitas dan saluran komunikasi.

Source: https://habr.com/ru/post/id400569/

All Articles