Sementara bisnis sekarang mencoba yang terbaik untuk mengejar tren

pertumbuhan e-commerce yang tajam dan dunia yang

berfokus pada teknologi seluler, antarmuka fisik secara bertahap memudar ke dalam sejarah. Peristiwa tahun ini memberikan alasan serius untuk percaya bahwa bekerja untuk meningkatkan pengalaman berinteraksi dengan antarmuka fisik mungkin, dalam kata-kata Henry Ford, upaya sia-sia untuk mulai memberi makan kuda lebih baik, daripada berinvestasi dalam membeli mobil.

Masalahnya, bagaimanapun, bukan hanya bahwa bisnis masih belum "terjebak" dengan tren utama, belum lagi menjelajahi peluang luas yang ditawarkan ragech atau

solusi perbankan kompleks untuk bisnis.

Tren Fintech tidak memungkinkan untuk memprediksi masa depan, tetapi sering kali mereka hanya mewakili peluang bisnis sesaat, tanpa alasan yang jelas yang memungkinkan untuk mencapai pertumbuhan yang tajam.

Di dunia saat ini ada komunitas besar lebih dari 7,2 ribu startup fintech, yang membawa manfaat yang tak diragukan dalam berbagai segmen pasar, seperti

demokratisasi transfer uang internasional,

solusi pembayaran lintas batas yang menghilangkan hambatan untuk bisnis,

inklusifitas melalui penciptaan alat identifikasi di blockchain dan banyak lainnya.

Di sisi lain, setiap pengusaha adalah pengusaha, dan setiap startup adalah perusahaan bisnis yang berisiko, mengejar beberapa tujuan nyata untuk mencapai tingkat kemandirian dan, pada akhirnya, menghasilkan keuntungan. Mencoba untuk mengevaluasi peluang bisnis, pengusaha, antara lain, menggunakan perkiraan dengan menilai ukuran pasar, permintaan potensial dan tren industri di berbagai segmen, dan juga melihat model peran yang berhasil bekerja di segmen tertentu yang menarik bagi mereka.

Mengapa dunia lebih dari seribu perusahaan pembayaran?

Mari kita mengalihkan pandangan kita ke bidang pembayaran. Model peran utamanya adalah Stripe, Square Cash, PayPal, M-Pesa, AliPay, dan Venmo. Berkat keberhasilan mereka, lebih dari seribu perusahaan pembayaran sudah beroperasi di dunia. Dan sungguh, mengapa tidak mengambil kesempatan ini? Pada akhirnya, pada kuartal ketiga 2016, pendapatan PayPal dari pemrosesan pembayaran seluler

berjumlah sekitar $ 26 miliar - 56% lebih tinggi dari tahun lalu. Keuntungan dari pembayaran seluler menempati 29% dari total volume triwulanan perusahaan. Menurut perkiraan direktur utama Daniel Shulman, bekerja dengan pembayaran di segmen ini akan memungkinkan PayPal untuk mendapatkan laba $ 100 miliar dalam 12 bulan ke depan.

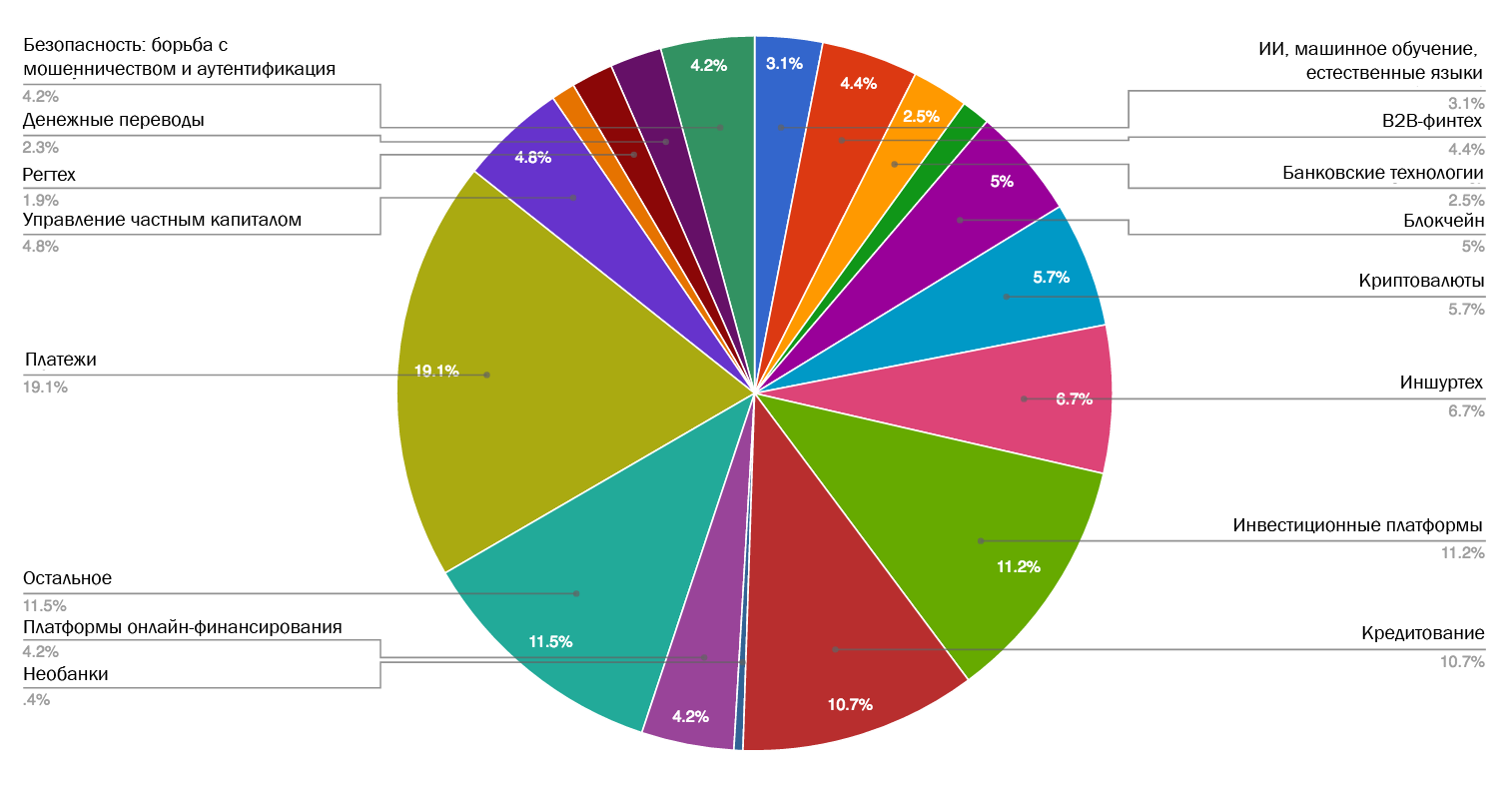

Tidak mengherankan, pembayaran, pinjaman, dan pembiayaan

tetap menjadi segmen yang sangat populer dan didanai dengan baik. Menurut

basis data LTP

MEDICI , segmen industri pembayaran seperti dompet ponsel dan pembayaran mewakili bagian terbesar dari "pai pembayaran": lebih dari 34% pemain di bidang ini terlibat dalam bidang ini.

Sumber: MEDICI

Sumber: MEDICITerhadap latar belakang yang sangat jelas dapat dilacak dan umum untuk semua industri,

fokus pada teknologi seluler, partisipasi dalam pasar pembayaran seluler, tampaknya, menjanjikan keuntungan yang jelas. Terlepas dari efek pembayaran seluler yang telah lama terjadi, para pemula di bidang ini masih muncul dengan keteraturan yang patut ditiru, mengabaikan pertanyaan yang sangat logis tentang apakah konsumen di ponsel mereka benar-benar membutuhkan aplikasi pembayaran lain. Apakah pengalaman yang ditawarkan oleh setiap metode pembayaran seluler secara fundamental dan radikal berbeda dari aplikasi lain yang tersedia di segmen ini? Apakah ada "

samudra biru " yang benar-benar baru di hadapan kita? Jawaban atas pertanyaan-pertanyaan ini kemungkinan besar (atau bahkan pasti) negatif.

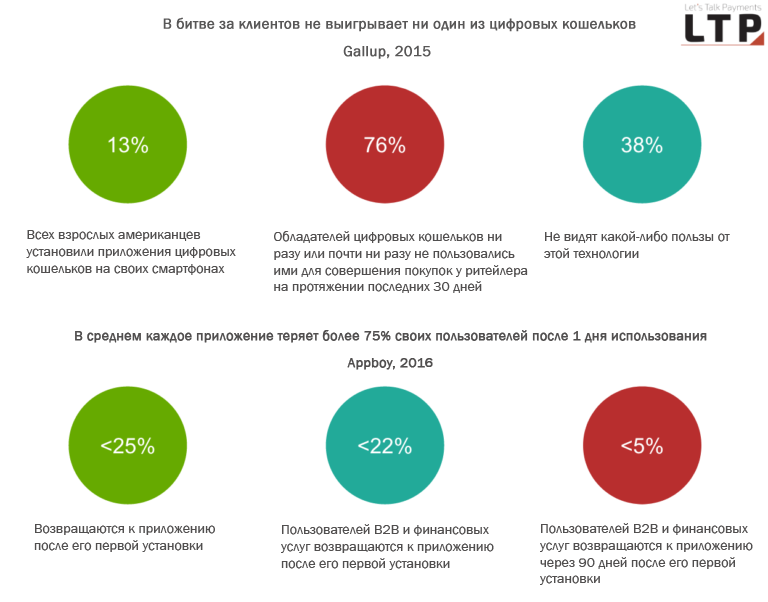

Berbicara tentang konsumen, menurut sebuah studi Gallup 2015, hanya 13% dari semua orang dewasa Amerika memiliki dompet digital yang dipasang pada smartphone mereka pada saat survei. Selain itu, 76% pemegang dompet digital tidak pernah atau hampir tidak pernah menggunakannya untuk berbelanja dengan pengecer selama 30 hari terakhir. Pengalaman yang membingungkan dan masing-masing pulau dari solusi pembayaran mobile saat ini lebih cenderung menjadi

hambatan bagi pengembangan seluruh segmen.

Selain itu, sebagian besar aplikasi mengalami masalah dengan retensi pengguna: perkiraan menunjukkan bahwa <25% pengguna

kembali ke aplikasi setelah instalasi awal, dan total tingkat retensi pelanggan turun menjadi 11% dalam waktu seminggu setelah instalasi. Setelah 45 hari, angka ini menurun hingga 5%, jatuh ke level 4,1% setelah 90 hari.

Kami tidak akan membahas model bisnis startup fintech, yang telah lama menimbulkan

banyak pertanyaan , dan terutama yang mewakili

segmen pinjaman . Saya juga tidak akan menyentuh secara perlahan tapi pasti mengembangkan aplikasi perbankan, yang hampir menyusul aplikasi lain dalam hal kenyamanan dan tidak hanya menawarkan fungsionalitas dasar mengelola akun kredit / debit, tetapi juga banyak ide-ide lain yang diimplementasikan secara kualitatif yang memungkinkan mereka untuk mendapatkan pangsa pasar mereka. Pasar seperti India ada di depan: proliferasi teknologi dan model bisnis di dalamnya patut mendapat perhatian khusus.

Namun tidak ada lapisan perak

Namun, harus diakui bahwa kegiatan komunitas fintech telah membuat banyak pencapaian penting. Inilah beberapa di antaranya:

- Evaluasi ulang peran antarmuka pengguna dan persepsi pengguna produk di bidang jasa keuangan

- Demokratisasi produk keuangan ( aplikasi investasi )

- Solusi Fintech di bidang pembayaran lintas-batas memungkinkan untuk memperluas bisnis dengan mengurangi biaya

- Munculnya strategi yang dikembangkan dengan baik untuk mempertahankan dokumen klien (mekanisme alternatif untuk menilai peringkat kredit dan pemrosesan data)

- Transfer uang internasional yang lebih murah

- Menggunakan Ilmu Perilaku untuk Menciptakan Solusi Keamanan Tingkat Lanjut

- Integrasi pembayaran yang mulus yang berkontribusi pada pertumbuhan e-commerce

- Lainnya

Untuk memahami di mana dunia secara keseluruhan bergerak dan bidang keuangan khususnya, ikuti para pemimpin lintas sektoral

Seperti disebutkan sebelumnya, mencoba memahami apa yang terjadi di sekitar berdasarkan analisis situasi di bidang fintech saja seperti melihat ke luar angkasa: cahaya bintang yang mencapai kita muncul sejak lama dan jauh dari kita, dan karena itu sekarang kita benar-benar melihat objek sebagai beberapa waktu lalu. Dengan cara yang sama, kejenuhan pasar pembayaran saat ini merupakan indikator keberhasilan perintis yang memulai pekerjaan mereka satu dekade lalu. Namun, semua ini tidak berarti bahwa pembayaran seluler saat ini mewakili peluang yang paling menjanjikan.

Jadi apa yang harus kita lakukan untuk lebih memahami arah pengembangan industri jasa keuangan. Siapa yang akan memerintah bola, perbankan institusional atau startup fintech di dalamnya? Salah satu opsi yang mungkin adalah memperhatikan kemajuan di bidang-bidang yang menciptakan dasar bagi pertumbuhan independen layanan keuangan - teknologi informasi, komputasi komputer dan yang serupa lainnya. Dengan kata lain, pertanyaannya adalah bagaimana teknologi perangkat keras dan perangkat lunak yang mendasarinya berubah dan siapa yang berkontribusi terhadap perubahan ini atau mengimplementasikannya.

Mari kita lihat beberapa contoh "tidak terkait" dengan subjek perubahan yang terjadi di berbagai sektor dan menunjukkan tren mana yang mendapatkan kekuatan dan mengapa:

Menghapus antarmuka fisik demi suara dan realitas virtual

Baru-baru ini, ada sejumlah perubahan yang secara tegas mengubah hubungan antara bisnis dan konsumen di luar layar dan antarmuka fisik. Lebih penting lagi, perubahan ini tidak datang dari dunia keuangan. Mari kita lihat beberapa contoh perusahaan yang mempromosikan antarmuka interaktif alternatif:

Apple

Ini adalah

paten luar biasa untuk sistem kontrol suara di rumah dan perkembangan terkait lainnya.

Brian Rommele, Pay Finders, membuat analisis rinci tentang paten yang aneh ini, melihat evolusi Siri di masa depan menggunakan salah satu contoh dalam teksnya. Ini menggambarkan situasi di mana Siri menjawab bel pintu dan bertindak sebagai perantara antara tuan rumah dan tamu.

“Ini adalah Siri yang sangat ditingkatkan, yang perilakunya sebagian besar didasarkan pada konteks dan penerapan arsitektur papan tulis untuk interaksi. Kami melihat pendekatan Apple yang kuat untuk mengembangkan teknologi untuk kontrol suara spasial yang berorientasi rumah. Paten menjelaskan beberapa skenario lagi yang sangat memperluas kemampuan Siri, "jelas Rommele."

Amazon

Baru-baru ini, Amazon merilis

perangkat suara dengan layar dan kamera, yang segera diperiksa oleh para ahli hampir di bawah mikroskop. Perangkat ini menggabungkan beberapa fitur berikut:

Amazon juga membuat teknologinya yang diaktifkan suara

tersedia untuk umum , memberikan pengembang akses ke alat yang sama yang membuat asisten digital Alexa berfungsi. Fitur-fitur ini disediakan oleh platform Amazon Lex, menggabungkan ucapan dan pengenalan teks dengan interaksi percakapan. Pertama kali diumumkan

pada akhir 2016 dan kemudian "pada tahap pra-peluncuran," namun, menurut

data Reuters baru, saat ini sedang didistribusikan di antara pengembang.

Google

Google Assistant dengan cepat tumbuh dalam fungsionalitas dan menjadi lebih pintar, lebih memahami dan memperluas serangkaian tugas. Google Assistant akan dapat mengobrol dengan asisten lain dan bekerja dengan kalender. Antara lain, Rommele mencatat fakta bahwa Google Home akan memiliki platform terbuka sendiri untuk pengembang dan akses untuk 70 produsen berbeda yang menciptakan produk di segmen rumah pintar.

Terlebih lagi, baru-baru ini, pada tanggal 18 Mei,

ada laporan bahwa Google bekerja keras untuk menambahkan fungsi "kehadiran ruangan" ke YouTube VR sebagai bagian dari pembaruan untuk aplikasi dan platform Daydream secara keseluruhan. Fungsi baru belum diluncurkan, tetapi pembukaannya direncanakan untuk tanggal akhir tahun ini. Setelah diluncurkan, pengguna YouTube akan dapat melakukan hal-hal seperti obrolan di obrolan suara umum dan menonton video panorama bersama. Pengalaman unik semacam itu akan ditujukan untuk menciptakan perasaan berbagi konten dengan orang-orang yang berada dalam satu ruangan yang sama. Pengguna akan dibawa ke ruang bersama dengan kemampuan untuk melihat video panorama. Masing-masing akan diwakili oleh avatar tiga dimensi.

Facebook

Facebook, pada gilirannya,

membuat taruhan besar pada augmented reality - teknologi yang muncul yang menciptakan efek melapiskan informasi virtual yang berguna di atas dunia nyata, yang pada akhirnya mampu menggantikan smartphone dengan sesuatu seperti kacamata atau sepasang lensa kontak.

Contoh penggunaan antarmuka baru di sektor asuransi dan keuangan:

- Teknologi pengenalan suara sudah menjadi populer di industri asuransi. Menurut Chipin , pada awal Januari tahun ini, Fukoku Mutual Life memutuskan untuk mengganti 34 karyawannya dengan IBM Watson Explorer AI, yang mampu menganalisis dan menafsirkan data teks, audio, dan video yang tidak terstruktur untuk menghitung jumlah klaim asuransi.

- Pada Desember 2016, Capital One menjadi lembaga keuangan pertama yang menggunakan layanan Cortana. Perusahaan secara aktif berinvestasi dalam teknologi suara untuk meningkatkan efisiensi layanannya. Pelanggan Capital One sekarang akan dapat mengelola dana mereka menggunakan dialog yang hidup yang tidak memerlukan entri data manual dengan Cortana.

Satu perusahaan berkeliling dunia dalam menyediakan daya komputasi yang belum pernah terjadi sebelumnya dan aktivitas utamanya tidak terkait dengan keuangan.

Untuk waktu yang lama, keunggulan utama yang mendasari keunggulan startup fintech atas solusi institusional adalah komponen teknologi. Namun, hanya beberapa hari yang lalu, bahkan keunggulan fintech dipertanyakan oleh perusahaan yang memiliki hubungan sangat jauh dengan jasa keuangan atau fintech. Ini tentang IBM.

Blue Giant

mengumumkan pembuatan prosesor prototipe untuk komputer kuantum komersial pertama. Ini adalah upaya pertama industri untuk membuat komputer kuantum untuk keperluan universal dan bisnis yang tersedia secara komersial. Profesional

menekankan bahwa platform yang mampu "berpikir" di luar ruang nol dan yang sudah mampu menyelesaikan tugas-tugas yang sebelumnya dianggap terlalu kompleks untuk sistem komputer klasik. Ini berarti bahwa sekarang dia akan dapat menyelesaikan masalah dari bidang-bidang seperti obat-obatan, AI, layanan keuangan dan logistik, yang bahkan tidak kita pikirkan sebelumnya.

Sementara teknologi seperti AI dapat menemukan pola yang tersembunyi jauh di dalam array data besar, komputer kuantum dapat menemukan solusi untuk masalah-masalah penting di mana tidak ada pola seperti itu, dan jumlah opsi yang memungkinkan untuk dipertimbangkan terlalu besar untuk diproses menggunakan komputer klasik. Sebagai bagian dari inisiatif ini, IBM mengundang pihak-pihak yang berminat untuk bergabung dalam mengeksplorasi peluang baru yang dapat diberikan oleh pendekatan komputasi yang sangat berbeda ini.

Saat ini, tim proyek IBM Q telah berhasil menciptakan dan menguji dua

prosesor universal paling kuat untuk komputasi kuantum - sebuah pencapaian yang bahkan kemampuan Watson memudar: register prosesor kuantum untuk tujuan umum terdiri dari

16 qubit , sementara pengguna bisnis ditawari sampel eksperimental dari daftar ke 17 qubit. Dalam sekejap mata, sebuah perusahaan teknologi besar

maju dalam perlombaan yang kompetitif, mengambil semua keuntungan yang startup dari regex, AI, konsultasi robot, platform perdagangan dan investasi dan segmen lainnya, yang inovasi didasarkan pada kemampuan mereka untuk memproses dan mengekstrak nilai dari array besar data kompleks terstruktur dan tidak terstruktur.

“Peningkatan rekayasa signifikan yang diumumkan hari ini akan memungkinkan IBM untuk memperluas kemampuan prosesor masa depan menjadi 50 atau lebih qubit dan menunjukkan kekuatan komputasi yang melampaui komputer klasik saat ini. - mengomentari perkembangan Arvind Krishna, direktur IBM Research and Hybrid Cloud, "Pembaruan kuat dari sistem kuantum kami yang disediakan melalui IBM Cloud ini akan memungkinkan kami untuk membuka cakrawala baru dan aplikasi praktis, studi yang hampir tidak mungkin bila hanya menggunakan komputer klasik."

Beberapa kesimpulan dari contoh di atas

- Perkembangan signifikan berikut ini di bidang jasa keuangan atau fintech tidak akan selalu dikaitkan dengan penemuan yang dibuat dalam industri ini , melainkan dengan lingkungan yang mendasari keputusan - yaitu, perangkat keras dan teknologi perangkat lunak. Lompatan besar berikutnya akan dilakukan oleh perusahaan teknologi yang mendefinisikan standar modern dan kemajuan dalam meningkatkan daya komputasi dan aksesibilitas peluang baru ini untuk penggunaan komersial.

- Startup dari setiap segmen yang keunggulan kompetitifnya dalam satu bentuk atau yang lain didasarkan pada pemrosesan data dan penggalian elemen-elemen yang bermanfaat dari itu harus mempertimbangkan untuk pergi ke tingkat kemampuan komputasi yang sama sekali berbeda . Mereka juga harus memahami bagaimana antarmuka interaktif berkembang untuk memberikan layanan yang bermanfaat melalui pilihan saluran yang tepat. Secara khusus, kita berbicara tentang segmen seperti solusi AI, regtech, investasi, perdagangan, dan penasihat robot (ahli JPMorgan telah menyatakan keraguan mereka tentang masa depan yang terakhir).

- Antarmuka tradisional diuji kekuatannya oleh pemain berpengaruh seperti Amazon, Google, Facebook, Apple . Sebagai alternatif untuk antarmuka fisik, raksasa bekerja pada asisten suara dan VR. Asisten yang terhubung ke ruang informasi tunggal menjadi lebih pintar dan lebih fungsional, termasuk, mulai lebih memahami ucapan alami dan mengenali gambar. Taruhan pada antarmuka fisik dan teknologi seluler tidak lagi dapat menjamin pelestarian relevansi dengan latar belakang pengembangan solusi suara. Obsesi Facebook dengan gagasan menghilangkan smartphone dan keinginannya untuk menaklukkan ruang virtual dapat mengarah pada kenyataan bahwa antarmuka dan solusi klasik yang dikembangkan untuk mereka pada akhirnya akan keluar dari mode.