Posting pertama kami tentang proyek Polybius Bank menarik

banyak perhatian untuk Jumat malam. Karena itu, tanpa menunda untuk waktu yang lama, kami terus berbicara tentang apa yang dimaksud dengan penciptaan bank modern di Eropa.

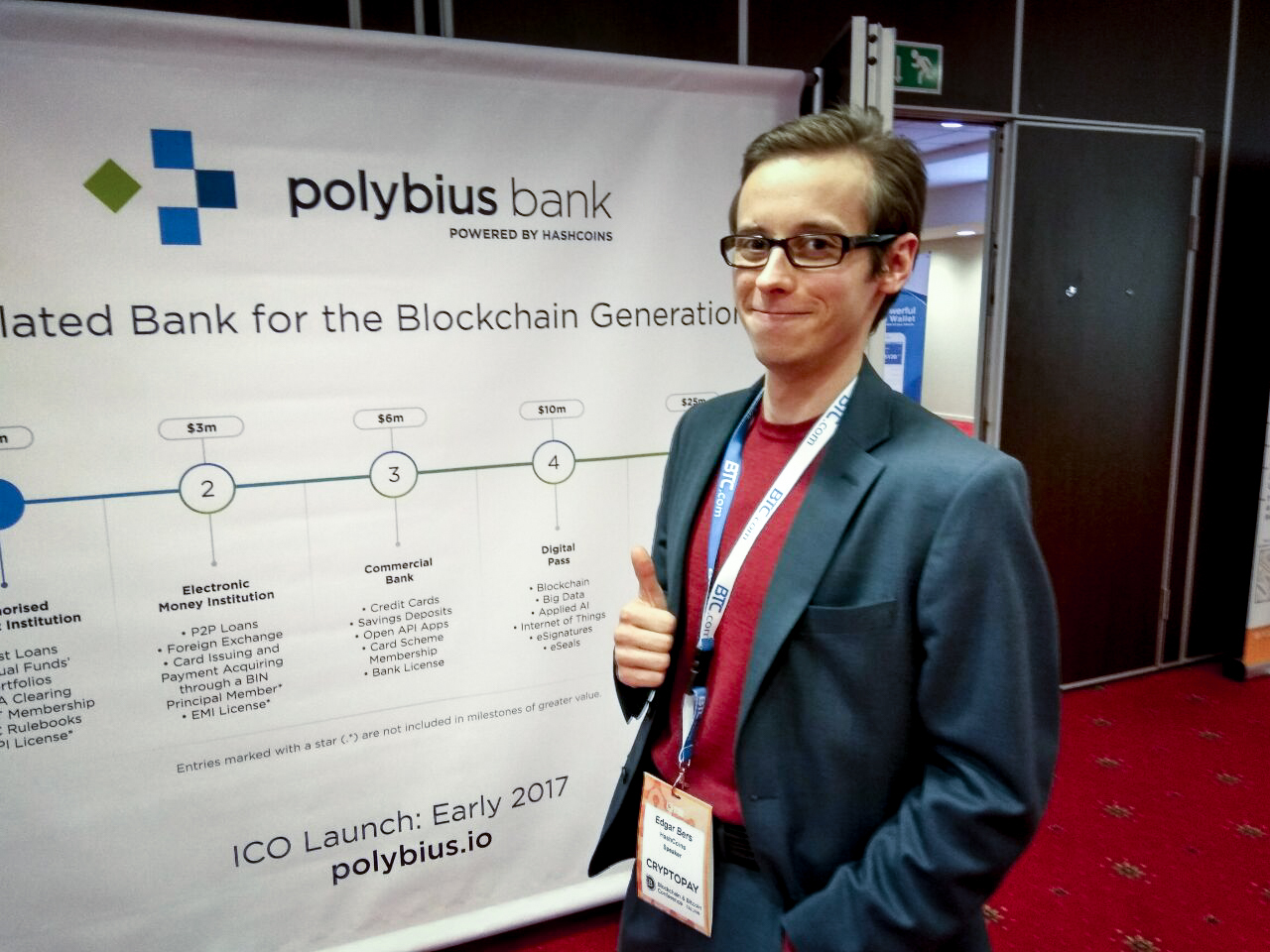

Situs bits.media

mewawancarai pembicara kami Edgar Bers, di mana ia menjelaskan secara terperinci proses pendaftaran bank dan berbicara tentang jenis-jenis lisensi lembaga keuangan. Antara lain, itu menjawab pertanyaan yang ditanyakan dalam komentar pada artikel pertama.

- Bagaimana gagasan bank seperti Polybius muncul dari awal?Saya tinggal di Estonia. Estonia sekarang dikenal sebagai salah satu negara paling digital di dunia, kami bahkan memiliki konsep residensi elektronik. Dan di sini kita sudah terbiasa dengan kenyataan bahwa semua layanan tersedia secara online. Di Estonia, semuanya digital. Secara teori, membuka rekening bank seharusnya tidak lebih sulit daripada mendaftar email: mengisi formulir online, melalui otentikasi online - dan pergi. Dalam kehidupan nyata, semuanya masih jauh dari semarak itu.

Bank masih terlihat seperti dinosaurus analog: komisi besar, jam kerja, akhir pekan, banyak kerja manual dan banyak lagi. Melihat ini, setiap orang yang secara teknis maju tidak bisa tidak memikirkan bagaimana mengubah situasi ini. Dengan demikian, munculnya bank digital modern adalah masalah waktu - ketika, secara kasar, mereka yang memiliki pengalaman, pengetahuan dan keinginan untuk menciptakan produk digital modern akan bertemu dengan mereka yang memiliki keahlian keuangan, pengalaman perbankan dan pemahaman bahwa itu mungkin dan tidak mungkin tingkatkan peraturan yang ada.

- Bagaimana bank dapat meningkatkan efisiensinya?

Seperti biasa, faktor utama adalah faktor manusia. Di bank-bank modern, ada terlalu banyak orang yang benar-benar berlebihan. Orang yang terlibat dalam memeriksa dan melakukan transaksi. Manajer dan panitera yang melayani klien di kantor operasi yang dapat dilakukan secara online. Analis yang mengelola aset pelanggan dengan meneliti pasar dan perdagangan. Bahkan petugas kebersihan, yang dipaksa untuk membersihkan area luas dari kantor-kantor dan cabang-cabang bank ini setiap hari, semuanya merupakan item pengeluaran berani yang dapat dan harus dihilangkan.

Bahkan pekerjaan yang terampil sudah dapat digantikan oleh robot: misalnya, pengembangan baru oleh JP Morgan menganalisis dokumen keuangan dalam hitungan detik, yang sebelumnya membutuhkan 360.000 jam kerja untuk pengacara dan manajer pinjaman setahun - ini setara dengan pekerjaan penuh dua ratus karyawan yang menerima bukan gaji terkecil, yang kemudian tambahkan hingga biaya layanan bank itu sendiri.

Hal lain adalah melakukan itu semua tidak sesederhana itu. Bahkan, kita dapat mengatakan bahwa kita perlu menemukan kembali bank - dan kita tahu pasti bahwa lebih mudah dan lebih murah untuk melakukan ini dari awal daripada mengubah struktur besar yang telah ada selama beberapa dekade. Maka muncul ide Polybius: sebuah bank digital yang dibuat sejak awal dan menggunakan semua teknologi yang memungkinkan pada 2017.

- Jadi, di Polybius semuanya akan digital juga?

Semua itu bisa didigitalkan - kami mendigitalkan. Kami akan berusaha mendigitalkan bahkan apa yang tidak bisa didigitalkan. Pembayaran bank bukan ilmu roket, tetapi hanya pertukaran data. Semua transaksi adalah pembuatan, penerusan dan penyimpanan pesan elektronik. Kerangka bank, idenya adalah transfer atau pembuatan (dalam hal pinjaman) dari nilai bersyarat dan penyimpanan informasi tentang itu. Bank-bank pertama tidak membutuhkan apa pun kecuali meja dan buku rekening (kata Italia banco berarti "bangku, bangku, meja" di mana penukar uang meletakkan koin). Ini tidak membutuhkan banyak staf.

Tentu saja, bank juga memiliki aset mereka sendiri, klien pribadi dan masalah lain selain pembayaran. Tetapi ada juga ruang besar untuk optimasi karena teknologi modern. Partisipasi manusia masih diperlukan, tetapi dalam jumlah yang jauh lebih kecil: hanya untuk mengendalikan pekerjaan robot dan membuat keputusan penting yang kritis, yang belum siap kita percayakan bahkan kepada AI yang paling cerdas sekalipun.

Semua alur kerja di Polybius akan menjadi digital. Kami akan menggunakan blockchain untuk ini: teknologi itu sendiri memberikan jaminan 100% bahwa informasi spesifik ditempatkan di sana pada titik waktu tertentu, dan akan ada di sana tanpa kesempatan untuk dihapus atau diubah.

- Apakah bukti ini diterima oleh pengadilan UE dan negara lain yang relevan secara hukum?

Ya, segera setelah kami melewati audit yang sesuai. Ketika kami melakukan ICO, meluncurkan platform perbankan, termasuk penyimpanan data pada blockchain, mendaftarkan Piagam dan surat-surat hukum penting lainnya, kami akan memerlukan konfirmasi bahwa semua ini mematuhi hukum Eropa. Untuk melakukan ini, kami akan mengajukan audit ke Bank Sentral dari salah satu negara Uni Eropa. Kemungkinan besar, itu akan menjadi Bank Sentral Finlandia atau Bank Sentral Lithuania. Bank-bank negara dari kedua negara ini memposisikan diri mereka sebagai berorientasi maksimal terhadap pengenalan dan adaptasi teknologi modern. Secara khusus, Lithuania secara tegas menyatakan tujuannya sebagai negara untuk menjadi pemimpin segmen fintech di divisi tenaga kerja global, oleh karena itu kedua bank sentral setianya setia pada teknologi baru, termasuk blockchain.

Terlepas dari negara yang dipilih, Bank Sentral akan melakukan audit bank kami secara menyeluruh dan teliti: dari front-end ke back-end - dari sisi digital dan hukum masalah ini. Termasuk, tentu saja, keamanan blockchain sebagai tempat penyimpanan informasi. Secara kasar, regulator akan naik ke sudut paling gelap dengan senter untuk mempelajari kepatuhan Polybius Bank dengan standar peraturan Eropa.

- Apakah Anda yakin bahwa blockchain di bank nyata tidak akan membingungkan mereka?

Tidak menjadi masalah bagi regulator di mana dan bagaimana kita menyimpan data: bahkan pada serbet, bahkan pada blockchain, jika proses penambahan, enkripsi, dan penyimpanan catatan memenuhi standar yang diadopsi oleh anggota parlemen. Dan setelah audit selesai, terlepas dari Bank Sentral mana dari negara mana yang melaksanakannya, perangkat lunak kami akan secara otomatis dilisensikan untuk kegiatan perbankan di seluruh UE.

Semua aktivitas kami, dimulai dengan ICO dan termasuk peluncuran dan pengoperasian bank yang sebenarnya, diatur oleh undang-undang Uni Eropa.

Tim proyek terdiri dari orang-orang dengan keahlian hebat di bidang teknologi dan perbankan. Semua wajah kita dapat dilihat di situs web Polybius .

- Berapa lama audit berlangsung?

Dari dua bulan. Sementara audit akan berlangsung, kami akan secara langsung terlibat dalam pembangunan bank: merekrut orang, membangun kemitraan dan menyelesaikan banyak masalah perusahaan lainnya.

- Berapa biaya untuk membuat bank?

Biaya pendirian lembaga keuangan tergantung pada jenis yang dipilih. Hanya ada tiga.

- Jenis pertama: lembaga pembayaran resmi. Padahal, sistem pembayarannya sederhana. Penciptaannya, termasuk seluruh pengembangannya, menelan biaya sekitar $ 1,5 juta.

- Tipe kedua: lembaga uang elektronik, lembaga uang elektronik. Membuat Paypal Anda sendiri menghabiskan biaya $ 3 juta.

- Jenis ketiga: bank komersial. Biaya pembukaan bank berkisar dari $ 6 juta, termasuk biaya operasional untuk tahun pertama operasi, sampai bank mencapai swasembada.

Dengan demikian, anggaran untuk peluncuran Polybius adalah $ 6 juta. Untuk mengumpulkan dana ini, kami meluncurkan ICO - IPO analog digital, tetapi alih-alih saham kami menerbitkan kontrak pintar untuk dijual, yang menjamin investor mendapat bagian dalam laba bank.

Audit akan dimulai pada akhir ICO, ketika akan ada pemahaman lengkap tentang seberapa banyak kami mengelola untuk meluncurkan Polybius dan jenis lembaga apa yang perlu kami audit. Setahun kemudian, bank harus menutupi setidaknya pengeluaran saat ini dari pendapatan dan mulai menghasilkan pendapatan bagi investor yang membeli token.

- Apa itu ICO?

ICO adalah cara modern untuk membiayai proyek digital dan solusi teknologi. Ini adalah crowdfunding berbasis cryptocurrency. Investor tidak membeli saham bank, tetapi token digital, yang merupakan kontrak pintar yang menjabarkan kewajiban yang diperlukan. ICO akan memungkinkan Anda untuk mendapatkan lisensi, menjalani audit, merekrut karyawan, mengembangkan atau membeli teknologi yang diperlukan, melakukan kampanye iklan dan bekerja di tahun setengah pertama sebelum mencapai laba operasional.

- Mengapa tepatnya ICO? Mengapa crowdfunding tradisional tidak berfungsi?

Kami adalah bank digital dan fokus pada solusi digital. Tidak seperti crowdfunding tradisional, yang mencakup komisi platform, ICO lebih murah: yang berarti bahwa masih ada lebih banyak dana untuk pengembang.

Tetapi yang utama adalah ketersediaan kontrak yang cerdas. Dalam crowdfunding yang biasa, interaksi tukang roti dan penerima uang adalah satu kali: ia menyumbangkan uang - ia menerima barang, produk. Kontrak pintar memastikan kerja sama yang berkelanjutan: Token Polybius yang diperoleh mewakili kewajiban digital dalam bentuk kontrak pintar untuk pembayaran dividen kepada pemiliknya.

Pada saat yang sama, token itu sendiri memiliki nilainya sendiri. Secara kasar, setelah mendanai pensil jenis baru di Kickstarter, dan membelinya seharga satu dolar, dalam setahun Anda tidak mungkin menjualnya dengan dolar yang sama. Dan tentu saja tidak menjual untuk dua orang. Dan token bisa dijual kembali. Itu bisa tumbuh dalam harga. Ini memiliki nilai dalam bentuk kewajiban yang dicatat untuk menerima bagian dari keuntungan bank (dividen). Dan itu lebih nyaman untuk dikelola. Setiap orang memiliki kontrak kertas dengan bank di rumah, yang tidak Anda gunakan dalam praktik dan bahkan hampir tidak dibaca. Dan token Polybius akan disimpan di blockchain Ethereum. Tidak ada yang akan memalsukan atau menghancurkannya. Dalam hal ini, Anda dapat membuangnya sepenuhnya dari jarak jauh.

- Bagaimana investor dapat menghasilkan uang dalam hal ini? Berapa banyak uang yang saya perlukan untuk menghasilkan uang dalam hal ini?

Kami membuat bank untuk orang, jadi biaya masuk minimum hanya $ 10, ini adalah biaya satu token. Kadang-kadang, orang terkadang menghabiskan tidak sedikit untuk berbagai langganan digital. Beberapa layanan berbayar per bulan - dan 10 dolar sudah berjalan. Bahkan bir untuk pergi dan minum di Tallinn di malam hari setelah bekerja akan dikenakan biaya yang tidak sedikit. Selain itu, nilai token jauh lebih tinggi: tidak akan kedaluwarsa dalam satu tahun, dan akan memiliki nilai selama proyek Bank Polybius ada dan berfungsi. Dan seiring pertumbuhan bank, token profitabilitas dan biaya yang dapat dijual kembali akan tumbuh. Jadi, ini adalah investasi murni: Anda berinvestasi sekali, dan kemudian bekerja untuk Anda. Kami akan mengalokasikan 20% dari keuntungan bank untuk dividen pada token, yang akan didistribusikan tergantung pada setoran antara semua investor yang berpartisipasi dalam ICO.

- Pada hari pertama ICO, token akan dijual dengan bonus 25% dari atas, selama empat minggu ke depan, bonus secara bertahap akan berkurang.

- Jika Anda takut untuk melewatkan hari pertama ICO dan ingin memesan token dengan bonus maksimum, silakan hubungi kami melalui surat info@polybius.io

Setiap investor kami dapat membuat rekening bank mereka sendiri dan mendapatkan ID digital mereka sendiri.

ICO memulai musim semi ini. Tanggal pasti akan segera diumumkan. Agar tidak ketinggalan acara ini, dan berhasil membeli token di minggu-minggu pertama, sementara ada bonus, berlangganan buletin dengan pemberitahuan di situs polybius.io