Selama tiga tahun terakhir, ada banyak perkembangan di bidang pembayaran - dan, dalam arti yang lebih luas, di bidang perdagangan.

PayPal

berteman dengan jaringan kartu dan penerbitnya.

India

mendemonstrasikan mata uangnya dan meluncurkan program untuk memperkenalkan pembayaran digital.

Amazon telah

meluncurkan perdagangan suara dengan Alexa dan portofolio aplikasi dan perangkat yang sekarang membuatnya tersedia untuk konsumen.

Selfie Pay

telah menjadi kenyataan .

Walmart

membeli Jet.com untuk memperkuat bisnis e-commerce-nya.

Pembayaran cepat atas pekerjaan

kontrak memberikan dorongan yang kuat untuk perkembangan ekonomi pendapatan pekerjaan lapangan.

Pembayaran membawa kita lebih dekat ke hari ketika kita dapat menolak cek (

#killthecheck ).

Upaya untuk memerangi penipuan dari ekosistem pembayaran telah mengurangi tingkat penipuan online sekitar sepertiga.

Tapi ada sesuatu yang belum dilakukan selama tiga tahun terakhir: konsumen belum didorong untuk menggunakan smartphone sebagai faktor bentuk digital untuk pembayaran dalam penyelesaian di toko fisik.

Faktanya, hasil penelitian

PYMNTS / InfoScout “Implementasi dan Penggunaan Pembayaran Seluler” selama sembilan kuartal terakhir membaca tentang hal yang sama seperti sebelumnya: konsumen tidak memiliki alasan yang cukup untuk tidak lupa menggunakannya, walaupun mereka biasanya memegang telepon di satu tangan di toko sementara tangan lainnya keluarkan kartu plastik mereka untuk membayar di kasir.

Menggunakan Dompet Seluler

Mari kita perjelas apa yang kami maksud dengan "gunakan": ini adalah persentase orang yang memiliki metode pembayaran di ponsel mereka yang membayar di terminal yang mendukung metode ini, dan akhirnya, mereka yang benar-benar menggunakannya untuk melakukan pembelian.

Keengganan untuk menukar dompet kulit dengan dompet elektronik tidak hilang, terlepas dari penyebaran terminal berkemampuan NFC untuk “[masukkan nama yang diinginkan] Bayar”, yang membutuhkan komunikasi tanpa kontak untuk memulai pembayaran - kenyataan yang agak serius untuk “kakek” dari semua “Bayar” - Apple Pay - meskipun antusias menyebutkan Apple Pay oleh direktur Apple Tim Cook dalam

laporan pendapatan terbaru mereka minggu lalu.

Menurutnya, Apple Pay

mungkin "saat ini layanan pembayaran tanpa kontak nomor satu di perangkat seluler, yang menyumbang 90% dari semua transaksi di seluruh dunia." Tetapi ini sangat mirip dengan mengatakan bahwa Anda adalah yang terbaik dari ketiga per tiga di kelas bertiga: ia masih tetap kelas tiga.

Menggunakan Apple Pay

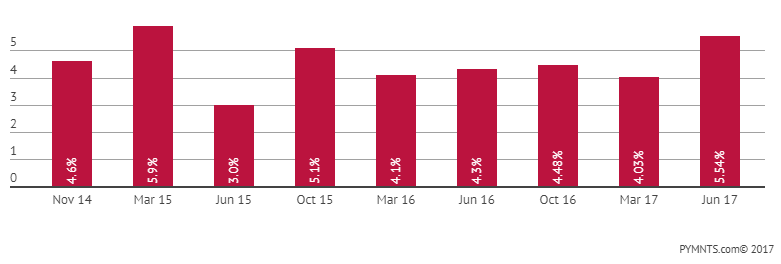

Setelah hampir tiga tahun - setelah semua hype dan investasi besar dalam periklanan dan promosi - Apple Pay tidak dapat menghitung bahkan 6% dari penggunaannya di pasar pembayaran terbesar di dunia.

Menurut hasil kami, rata-rata penggunaan selama sembilan kuartal adalah sekitar 4,5%. Meskipun maksimum 5,9% terlihat, dan kuartal terakhir indikatornya mencapai 5,5%, tren tetap tidak berubah, meskipun pertumbuhan pada kuartal ini.

Pada tahap ini dari siklus hidupnya dan siklus kedewasaan, muncul pertanyaan: Apakah dia akan pernah bisa menembus langit-langit ini?

Pada akhir Juni, ketika survei berikutnya dilakukan, 24,5% responden mengatakan mereka pertama kali mencoba Apple Pay, dibandingkan dengan 21,9% pada bulan Maret. Dan 5,5% mengatakan mereka menggunakannya untuk membayar pembelian, yang lebih tinggi dari 4% pada Juni, tetapi lebih rendah dari maksimum pada Maret 2015.

Sulit untuk memahami apakah ini merupakan awal dari tren kenaikan berurutan atau lompatan lain, tetapi secara statistik itu tampak seperti lompatan acak lain di sepanjang garis tren yang agak suram. Ketika kami bertanya kepada konsumen seberapa sering mereka menggunakan Apple Pay untuk membayar di toko fisik, mereka menjawab bahwa mereka melakukan ini pada sekitar 18% kasus. Sejak Maret, angka ini tidak berubah dan terus menurun sejak Oktober 2015.

Namun, ada satu pengecualian untuk cerita ini:

Walmart Pay .

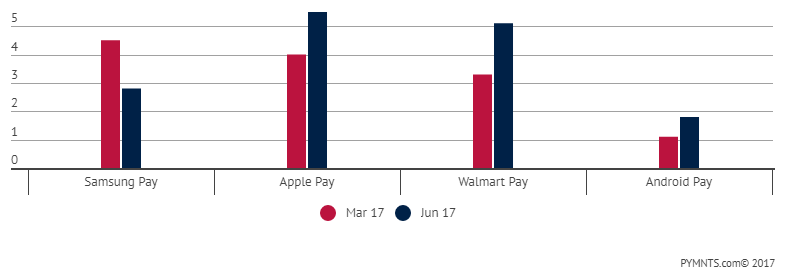

Sejak Maret, kami mengamati bagaimana frekuensi penggunaan pertama Walmart Pay meningkat 31,7% menjadi 19,1% responden. Jumlah mereka yang memiliki aplikasi pada smartphone dan menggunakannya untuk pembayaran

meningkat sebesar 53,5% menjadi 5,08% responden.

Lompatan ini tidak menarik dalam dirinya sendiri, tetapi karena kecepatan yang memaksa Walmart Pay pengguna yang telah mencobanya untuk pertama kalinya menggunakannya lagi. Penggunaan pada level 5,03% diamati setelah hanya 1 tahun di pasar dan kuartal ini hanya sedikit kurang dari indikator Apple Pay sebesar 5,5%, yang telah ada di pasar untuk tahun ketiga.

Frekuensi menggunakan Walmart Pay juga merupakan cerita yang menarik.

Hampir 50% (lebih tepatnya, 47,2%) dari responden yang berbelanja di Walmart mengatakan bahwa mereka menggunakannya di setiap kesempatan - hanya 6,6% mengatakan mereka tidak pernah berpikir untuk menggunakannya sama sekali.

Namun, ini tidak berarti bahwa Walmart tidak dihadapkan dengan tugas-tugas sulit. Pesaing terbesar Walmart Pay adalah uang tunai - itulah yang biasa mereka gunakan sebagai pengganti Walmart Pay, menurut konsumen, dan banyak dari mereka masih menggunakannya saat melakukan pembelian. Kartu EBT yang sama yang belum dapat didaftarkan di dompet digital untuk pembayaran. Ini adalah dua masalah besar dan penting bagi Walmart Pay.

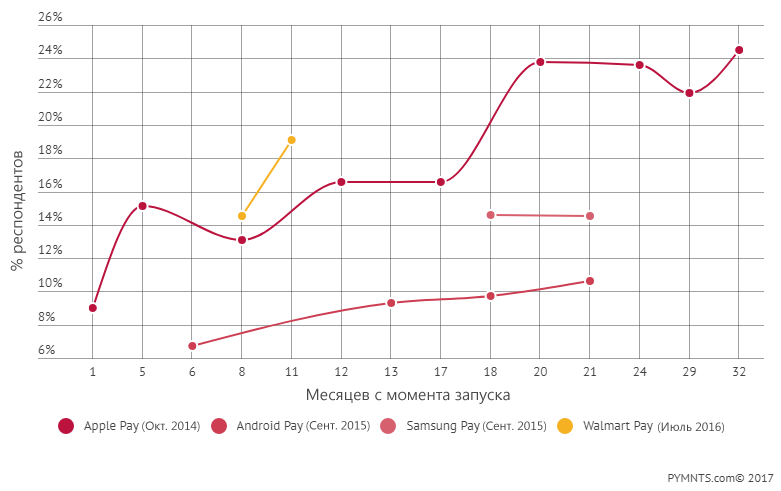

Menggunakan dompet seluler: bulan sejak diluncurkan

Namun, tampaknya popularitas Walmart Pay tidak terletak pada kemampuan membayar pembelian menggunakan aplikasi di toko, melainkan pada

serangkaian fungsi tambahan yang menyertai proses pembayaran di kasir.

Tetapi ini bahkan bukan pembayaran dalam arti kata tradisional.

Bahkan, kode QR Walmart Pay mengidentifikasi pengguna bahkan sebelum proses pembayaran dimulai, setelah itu konsumen dapat mengembalikan ponsel ke dalam tasnya. Proses menggunakan kupon, kode promosi, bonus Tabungan Penangkap dan kartu hadiah (jika ada) dimulai dalam aplikasi, menawarkan semua pilihan bagi konsumen sampai pembayaran selesai. Walmart Pay juga mendukung pemesanan grosir ponsel, yang akan membawa Anda ke jendela mobil, pembelian online, dan pembayaran tunai di toko, dan sekarang sejumlah layanan keuangan, termasuk tabungan.

Semua ini berjalan lebih jauh dari Apple Pay, yang masih mencoba untuk melewati pencarian toko ini (dan tampaknya telah salah jalan).

Integrasi program loyalitas berbasis toko di Apple Pay terdengar menggoda - sampai Anda sampai pada titik di mana Anda masih harus mengantri untuk membayar di meja kas untuk sampai ke kasir dan membayar. Menurut responden kami, penggunaan kartu berfungsi dengan baik pada tahap ini, terutama karena penggunaan sistem pembayaran kartu saat membayar pembelian di sebagian besar toko cukup cepat saat ini.

Anda dapat mengatakan: tunggu, tetapi Tim Cook, selama teleconference baru-baru ini tentang kegiatan keuangan perusahaan, mengatakan bahwa 3/4 transaksi Apple Pay terjadi di luar Amerika Serikat, di mana, menurutnya, “infrastruktur pembayaran seluler berkembang lebih cepat daripada di Amerika Serikat. ".

Terlepas dari kenyataan bahwa semua inovasi pembayaran inovatif berasal dari Amerika Serikat (jika saya membacanya dengan lantang, Anda akan mendengar sebagian besar sarkasme dalam suara saya), dapatkah negara ini tertinggal di belakang terminal pembayaran tanpa kontak di mana-mana selama beberapa tahun? Menurut statistik, 52% penjual di Amerika Serikat menerima pembayaran tanpa kontak, termasuk banyak usaha kecil yang sukses, seperti kedai kopi dan toko roti, yang bekerja dengan terminal penjualan terintegrasi, seperti Clover dan Square.

Sayangnya, ini tidak dapat menjadi alasan bahwa Apple Pay gagal memenangkan konsumen di Amerika Serikat - walaupun itu bisa menjadi alasan yang baik untuk rendahnya popularitas Apple Pay di tanah airnya - dan, terus terang, saya dikritik ketika meninjau strategi awal mereka meluncurkan sistem pembayaran.

Tetapi bagaimana dengan pasar global lainnya yang menyumbang 75% dari transaksi Apple Pay?

Berapa Apple Pay dan di mana konsumen menggunakannya?

Mungkin di Inggris, di mana pembayaran tanpa kontak tidak begitu populer?

Mungkin di Australia, di mana bank-bank besar berusaha memblokir Apple Pay karena mereka tidak ingin mendapatkan 15 bp. Apple Pay dengan dompet ponsel contactless sendiri?

Mungkin di Jepang, di mana selama 15 tahun terakhir tidak ada dompet ponsel yang berhasil mendapatkan popularitas, dan di mana penggunaan Apple Pay, seperti di Inggris, tampaknya tidak terlalu populer?

Mungkin di salah satu pasar baru, seperti Swedia atau Denmark, di mana pembayaran digital merupakan bagian integral dari kehidupan, tetapi di mana sistem lokal seperti Swish dan Dankort, yang banyak digunakan dan digunakan saat ini, begitu populer?

Jawaban singkat untuk pertanyaan ini adalah bahwa kita tidak tahu, dan mungkin tidak pernah tahu.

Jawaban yang mungkin untuk pertanyaan ini tidak mungkin, karena jika memang benar demikian, maka Apple akan membicarakannya.

Contoh: bahkan ketika Apple mencantumkan semua alasan untuk pendapatan layanan dalam laporan pendapatannya minggu lalu sebagai jawaban atas pertanyaan analis, daftar ini hanyalah Apple Pay. Tidak ada yang kembali ke pertanyaan ini.

Sudah diketahui bahwa Apple Pay tidak digunakan di Cina, di mana perusahaan bergantung pada masa depan dan di mana Apple Pay, sebagai solusi pembayaran mobile, membombardir pengguna dengan promosi dan hadiah untuk membuat mereka mencoba sistem tersebut.

Dipahami bahwa Cina adalah prioritas bagi Apple sebagai ekonomi terbesar kedua di dunia. Hanya ada satu masalah: Apple belum menjadi prioritas utama China.

Sebagai sebuah perusahaan, Apple telah kehilangan penjualan di China sejak 2012, yang turun 10% pada kuartal terakhir setelah turun 14% dari kuartal sebelumnya. Apple memiliki pangsa ~ 9% di pasar ponsel di China dan 0% di pasar pembayaran (saya pikir angkanya hanya dibulatkan!), Menurut sebuah studi oleh

China Channel . Di Cina, Apple dianggap sebagai merek mewah, tetapi sekarang ini adalah salah satu dari banyak telepon yang dibeli konsumen Cina untuk mendapatkan akses ke hal-hal paling penting bagi konsumen Cina: WeChat dan obrolan lainnya, permainan dan aplikasi komersial ekosistem ponsel.

Menurut laporan China Channel, 67% konsumen Cina menggunakan kode QR Alipay atau WeChat Pay untuk membayar di toko, 22% menggunakan kartu UnionPay dan 11% menggunakan uang tunai (dan nol persen menggunakan Apple Pay). Ketika 4.000 konsumen Cina diminta untuk memilih antara WeChat dan Apple Pay, 88% memilih WeChat - dan hanya 4% memilih Apple. Ekosistem aplikasi Apple, yang sangat menarik bagi konsumen di negara lain, memiliki sedikit daya tarik bagi konsumen Cina, yang mendapatkan semua yang kita butuhkan dari WeChat.

Di India, Apple juga rumit.

Menurut

Kantar , pangsa pasar

Apple 1,3 miliar orang, di mana ponsel fungsional masih mendominasi, dengan pertumbuhan PDB 7% per tahun, menyumbang 3% dari pasar ponsel cerdas. Dari 1,3 miliar orang ini, 70% tinggal di luar kota besar, dan 93% penduduk pedesaan tidak pernah melakukan transfer digital.

Nah, dan apa masalahnya, Anda bertanya - terutama mengingat fakta bahwa dua pertiga penduduknya berusia di bawah 35?

Harga dan Persaingan

Harga rata-rata smartphone adalah

$ 155 . Rencana pembuatan ponsel cerdas Apple di India menyarankan mereka akan menjual seharga $ 455. Smartphone yang lebih murah dan berkualitas lebih baik yang dibuat oleh OEM Cina saat ini menempati 51,4% dari pasar di India - meningkat 142% dibandingkan tahun lalu. Skema dompet seluler, yang disebabkan oleh demonetisasi dan tidak tergantung pada perangkat keras, cukup populer. Paytm, didukung oleh SoftBank dan Alipay, memiliki 200 juta pengguna dan terus tumbuh. Oxigen, MobiKwik, PayU / Citrus Pay, serta program afiliasi PayPal / jaringan dan jaringan kartu kode QR skema Bharat, memiliki posisi awal yang sama di pasar, di mana perangkat keras ponsel sebagian besar hanya merupakan dasar bagi kemungkinan melakukan pembayaran digital, yang meningkatkan dan menyederhanakan bagian keuangan kehidupan konsumen India.

Jadi apa artinya semua ini?

Setelah sembilan perempat melacak 8.000 konsumen per kuartal, sebuah putusan dapat dicapai.

Konsumen AS tidak ingin metode pembayaran baru untuk metode pembayaran lama di kasir.

Sebaliknya, mereka, termasuk pemilik iPhone, ingin mengembangkan skema baru di mana tidak akan ada inefisiensi cara untuk membayar pembelian di toko-toko. Mereka

melihat perangkat yang terhubung sebagai cara untuk menggunakan metode pembayaran baru.

Dengan kata lain, konsumen memerlukan metode pembayaran baru dengan metode tunai baru.

Penggabungan dunia online dan offline - dan peluang konsumen untuk pembelian dan pembayaran untuk pembelian, yang saya tulis dan bicarakan sejak 2010 - bukan hanya kata-kata kosong. Ini adalah deskripsi tentang apa yang diharapkan konsumen dari pembayaran digital.

Dan juga apa yang digunakan konsumen.

Kami dapat memberikan hanya satu contoh -

pesanan ponsel awal , yang sangat populer di semua merek yang mulai menggunakannya. Ini menyumbang lebih dari 50% transaksi selama beban puncak, dan ukuran pesanan rata-rata meningkat sebesar 20%.

Ini juga akan membantu mengidentifikasi apa yang disebut sebagai pemenang dan pecundang di dompet ponsel. Baik di AS maupun di seluruh dunia.

Atau mungkin sudah ditentukan.