Penggemar Fintech dapat berdebat tanpa henti tentang seberapa baik perwakilan industri teknologi keuangan telah mencapai dalam industri jasa keuangan dan secara umum, dan bahkan sejumlah kebenaran akan hadir dalam pernyataan mereka.

Memang, lebih dari 7 ribu pemula fintech dari seluruh dunia dalam praktik membuktikan kemampuan mereka untuk melampaui tingkat layanan yang biasa bagi konsumen. Selain itu, ukuran investasi ventura di bidang fintech di seluruh dunia pada 2016 meningkat sebesar 11% menjadi

$ 17,4 miliar . Jika kita berbicara tentang 2017, hari ini kita sudah memiliki alternatif fintech yang terlihat lebih menarik daripada layanan perbankan serupa.

Namun, ada satu proses yang pasti akan mengakhiri pawai kemenangan ini. Konsolidasi sumber daya (keuangan, manusia, teknologi, dan gagasan) dalam industri jasa keuangan akan mengembalikan keseimbangan kekuatan di pasar dan membawanya kembali ke keadaan semula, di mana sebagian besar pasar akan dikendalikan oleh sejumlah kecil perusahaan.

Dalam hal ini, perlu dicatat bahwa bidang pembayaran dan pinjaman cenderung berada di antara segmen pertama yang, dengan contoh mereka, akan menunjukkan kesia-siaan berbagai pemain. Lebih dari seribu startup pembayaran di seluruh dunia mencoba menawarkan layanan dasar yang sama di bawah tanda yang berbeda. Pada saat yang sama, pembayaran, pinjaman, dan pembiayaan adalah segmen yang

dapat membanggakan pembiayaan yang paling stabil dan beragam penawaran terbaik. Di dalam segmen pembayaran, dompet ponsel dan pembayaran adalah lini bisnis yang paling populer. Menurut database

MEDICI, sekitar 34% dari pembayaran perusahaan fintech sudah bekerja di dalamnya.

Sementara itu, sebuah

studi Gallup 2015 menunjukkan bahwa hanya 13% orang dewasa Amerika yang memegang dompet digital di smartphone mereka. Sebagian besar dari 13% ini (76%) tidak menggunakannya sama sekali atau praktis untuk melakukan pembelian dalam sebulan terakhir (pada saat penelitian). Pengalaman konsumen yang berbeda dan pulau-pulau solusi seluler yang ada secara terpisah satu sama lain merupakan hambatan bagi pengembangan seluruh segmen.

Dengan satu atau lain cara, situasi ini memiliki sisi yang cerah. Warisan hiruk-pikuk fintech saat ini akan ditransformasikan model bisnis, budaya perusahaan baru, otomatisasi yang signifikan dan solusi individu yang dapat menyebabkan biaya bisnis yang lebih rendah (misalnya, aplikasi investasi), memikirkan kembali peran antarmuka pengguna dalam industri jasa keuangan, memperluas peluang bisnis karena munculnya pembayaran lintas batas, pengiriman uang yang lebih murah, peningkatan profil pengguna (mis. peringkat kredit alternatif), aplikasi behaviorisme untuk solusi keamanan canggih, pembayaran tidak terlihat. Semua solusi ini dapat menghidupkan kembali e-commerce, memberikan tingkat loyalitas konsumen yang tinggi dan memberikan dorongan bagi pertumbuhan penjualan bisnis.

Harapan suram tentang masa depan sejumlah besar tim yang ingin melakukan perubahan inovatif di segmen teknologi jasa keuangan memiliki beberapa alasan. Dalam banyak hal, skenario konsolidasi ditentukan oleh keadaan terkini pasar fintech paling populer dan keputusan strategis yang bijaksana yang dibuat oleh para pemain utama.

Lembaga keuangan akan menyerap perusahaan fintech untuk sepenuhnya mendefinisikan kembali layanan dan pendekatan mereka

Dengan cara ini, mereka akan mendapatkan kembali kendali atas perkembangan maju dan ceruk pasar.

Perlu dicatat bahwa

sekitar 75% startup yang telah menerima pembiayaan ventura

gagal . Tentu saja, angkanya mungkin berbeda untuk pasar yang berbeda, tetapi secara keseluruhan tren yang sama dapat ditelusuri: sejumlah besar perusahaan ventura gagal karena satu dan lain alasan: kurangnya investor berpengalaman, posisi pasar yang salah, masalah dengan regulator, rencana pemasaran yang tidak jelas, kesalahan para pemimpin , kesalahan dalam manajemen keuangan dan banyak lagi. Semua kekurangan ini mengarah pada fakta bahwa perusahaan-perusahaan yang telah menunjukkan sisi terbaiknya saling bertarung untuk mendapatkan pangsa pasar mereka.

Namun, bahkan 25% dari pemain paling efektif ini jauh dari menjadi "unicorn". Lembaga keuangan besar telah mengembangkan strategi yang bijak untuk mengurangi ancaman nyata dari ceruk pasar. Esensinya sangat sederhana dan sesuai dengan aturan lama "untuk menjaga teman dekat dan musuh lebih dekat." Untuk mendekatkan startup, pemain utama membuat berbagai uji coba, inkubator, akselerator, laboratorium inovatif, dana investasi, dan kemitraan. Segera setelah perdebatan tentang tempat fintech di industri jasa keuangan mereda dan vektor pembangunan telah ditetapkan, kemitraan yang saling menguntungkan dan saling menguntungkan antara startup dan lembaga fintech (di bidang asuransi dan perbankan) datang ke tempat pengamatan dan pengumpulan informasi.

Visa, salah satu dari dua perusahaan pemrosesan yang mengendalikan pasar pembayaran internasional, baru-baru ini

mengakuisisi saham di modal saham Klarna, sebuah startup unicorn Swedia di industri e-commerce. Setelah berakhirnya perjanjian investasi, perusahaan mengumumkan awal kemitraan strategis yang ditujukan untuk peluncuran bersama produk-produk baru. Klarna bukanlah akuisisi strategis Visa yang pertama. Sebelumnya, raksasa pembayaran juga berinvestasi di dua startup finansial lain yang tumbuh cepat - Square dan Stripe. Pada tahun 2016, baik Visa dan MasterCard di Amerika Serikat saja memproses transaksi dengan total $

4,3 triliun - dua kali lipat dari angka yang sama satu dekade lalu.

Menurut beberapa laporan,

setidaknya setengah dari perusahaan jasa keuangan di seluruh dunia berencana untuk membeli startup fintech dalam 5 tahun ke depan. Selain itu,

8 dari 10 institusi sedang mempertimbangkan kemungkinan memasuki kemitraan strategis dengan perusahaan yang terlibat dalam pinjaman langsung. Dengan pemikiran ini, kita dapat mengatakan bahwa platform transfer uang digital dan perusahaan lain akan mengubah wajah industri e-commerce.

Bahkan perusahaan fintech tradisional memilih jalur ini. Paypal baru-baru ini

mengakuisisi Swift Financial untuk memperkuat posisinya di segmen pinjaman usaha kecil, di mana persaingan telah meningkat secara signifikan selama 2 tahun terakhir. PayPal pertama kali meluncurkan produknya dengan tawaran modal kerja pada tahun 2013. Sejak itu, pemain kuat baru seperti Square dan Kabbage telah muncul di pasar, menawarkan jalur kredit mereka sendiri untuk usaha kecil.

Para pemimpin teknologi juga diharapkan menjadi lebih agresif dalam hal akuisisi strategis karena ini akan membantu mereka memasuki ceruk baru dan memperkuat posisi mereka di bidang kegiatan yang ada. Sebagai contoh, direktur jenderal startup fintech Norwegia Auka Daniel Doderlein memberi contoh dengan IBM, yang, menurutnya, akan "belanja" tahun depan. Dalam

sebuah wawancara dengan CNBC, ia mengatakan bahwa perusahaan-perusahaan besar akan mulai memperoleh "fragmen" dan "relung vertikal" yang terpisah, "vendor yang menawarkan layanan mereka di pasar tertentu, karena pemain yang lebih besar akan membutuhkan teknologi yang memungkinkan mereka untuk sepenuhnya menggunakan arahan dari arahan pembayaran Eropa baru

PSD2 . Menurut Doderlein, raksasa teknologi yang telah lama dan terus bekerja sama dengan bank akan mulai menunjukkan minat pada masuknya perusahaan fintech baru.

Jumlah pemain kuat di beberapa hub fintech tercanggih sangat terbatas.

Di salah satu pasar fintech paling menarik di dunia - Cina (lebih tepatnya, kita berbicara lebih banyak tentang Hong Kong, daripada Cina daratan, dan meskipun demikian) hanya ada dua pemain monopoli di bidang pembayaran mobile - Alipay dan Tenpay - yang memiliki 91% dari domestik pasar.

Lebih penting lagi, perusahaan berpengaruh di seluruh dunia sering mencoba memperluas pengaruh mereka dengan memasuki pasar lain dan lini bisnis baru, karena langkah ini memperkuat posisi mereka dan memberi mereka keunggulan kompetitif di pasar khusus dibandingkan dengan perusahaan kecil. Misalnya, Ant Financial, anak perusahaan pembayaran digital dari China Alibaba, siap membayar $

1,2 miliar untuk kesepakatan dengan MoneyGram. Seperti yang

dijelaskan Financial Times, MoneyGram adalah akuisisi besar pertama perusahaan di Amerika Serikat, sementara Ant Financial telah melakukan sejumlah investasi pada perusahaan pembayaran bergerak di India, Thailand dan Korea Selatan selama beberapa tahun terakhir. Alipay, awalnya didirikan untuk melayani bisnis e-commerce Alibaba, hari ini mendominasi pasar pembayaran mobile Cina yang sangat besar.

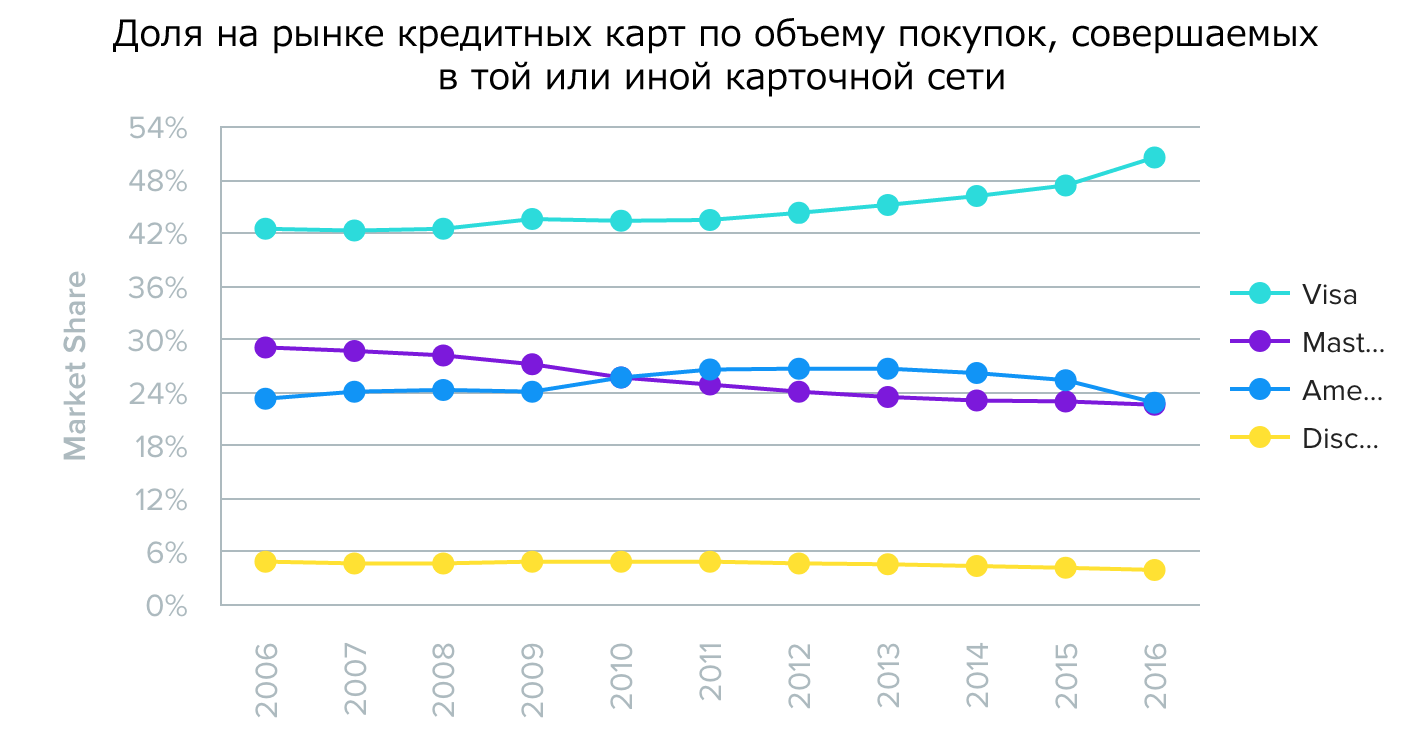

Di AS, 4 jaringan kartu terbesar - Visa, MasterCard, American Express dan Discover - benar-benar menentukan kepada konsumen kondisi dan kemungkinan untuk menggunakan kartu kredit dan debit, kata WalletHub, mengutip

statistik . Visa dan MasterCard

memiliki keunggulan signifikan dalam hal prevalensi menerima kartu mereka di seluruh dunia. Adapun Amex dan Discover, menurut WalletHub yang sama, mereka menawarkan layanan mereka untuk menyederhanakan pembayaran dengan mengeluarkan kartu untuk pengguna secara langsung, tanpa perantara.

Sumber: WalletHub

Sumber: WalletHub Sumber: WalletHub

Sumber: WalletHub Sumber: WalletHub

Sumber: WalletHubLayanan pembayaran India, Paytm, yang sahamnya dimiliki Alipay melalui One97, meningkatkan pangsa pasarnya menjadi

67,9% selama enam bulan, sedangkan pangsa pesaing Freecharge sebesar 11,4%. Sebagaimana dijelaskan oleh

Financial Express , angka ini mewakili volume transaksi yang dicatat oleh operator dompet pembayaran di 10 kota besar di negara ini. Lain 5% dari pasar pergi ke AirtelMoney dan Mobikwik.

Di masa depan, konsumen akan berinteraksi dengan lebih sedikit pemasok.

Baru-baru ini, Forum Ekonomi Dunia mengeluarkan

dokumen berjudul "Melampaui fintech: penilaian pragmatis potensi inovatif di bidang jasa keuangan", yang penulisnya, khususnya, menyarankan bahwa akan ada konsolidasi di pasar, perusahaan yang paling sukses akan meningkatkan pangsa pasar mereka di pada akhirnya, konsumen akan menjalin hubungan dengan pemasok yang lebih sedikit. Dengan latar belakang konsolidasi, distribusi produk akan menjadi titik masuk yang paling mungkin bagi perusahaan teknologi besar karena pengetahuan teknologinya yang mendalam.

Rumah sakit menyediakan daftar konsekuensi yang mungkin akan dihadapi oleh lembaga keuangan jika terjadi konsolidasi:

- Semua perusahaan akan mencoba menjadi distributor baik produk mereka maupun produk perusahaan lain. Keberhasilan mereka akan tergantung pada pasar yang ada dan apakah mereka dapat menjadi "perusahaan dengan telinga".

- Distributor produk mungkin harus berjuang untuk tetap dan mempertahankan tingkat kualitas yang sama di tengah fragmentasi dunia perangkat yang terhubung jaringan.

- Peserta pasar yang diadakan akan menerima keuntungan dalam perlombaan untuk hak untuk menjadi distributor karena basis pelanggan yang besar. Namun demikian, mereka yang gagal menjadi distributor produk harus menghadapi penurunan profitabilitas produk, yang akan disebabkan oleh transformasi produk menjadi produk streaming yang khas.

Konsolidasi pasar berarti bahwa perusahaan fintech yang tidak memiliki basis pelanggan yang besar dan kemampuan untuk meningkatkan dengan cepat harus mencari ceruk jika mereka ingin berhasil menjadi distributor. Distributor yang ada dapat, sebaliknya, membantu perusahaan fintech bersaing dengan pelaku pasar yang lebih berpengalaman, mengandalkan keunikan dan spesialisasi sempit dari produk yang ditawarkan.