Pendahuluan

Saya terlibat dalam otomatisasi akuntansi selama 17 tahun. Setelah uni bekerja sebagai programmer akuntansi. Ternyata ada permintaan untuk programmer dari program ini. Berganti satu pekerjaan, yang kedua. Mulai menerima pesanan dari samping. Ternyata (atau tampaknya) memenuhi pesanan lebih menguntungkan daripada menerima gaji. Ia menjadi pengusaha swasta. Ternyata (atau sekali lagi tampaknya) bahwa menjual suatu program lebih menguntungkan daripada pemrograman. Menjadi dealer. Ternyata yang paling menguntungkan - berlangganan pembaruan dan pemeliharaan. Mungkin lebih menguntungkan untuk membuat layanan web untuk akuntansi online ...

Dalam perjalanan kerja, saya harus merekrut programmer dan mengajarkan dasar-dasar akuntansi. Ketika saya mengajar programmer akuntansi, saya suka memberi tahu mereka seluruh teori dasar dalam satu jam. Menyenangkan merobek selubung kompleksitas dan misteri. Ternyata tidak ada yang membutuhkan kursus akuntansi. Tidak ada ilmu seperti itu. Apakah itu seperangkat istilah di mana akuntan sendiri bingung ...

Akuntansi sudah ketinggalan zaman. Dia semua diciptakan untuk menyimpan catatan di atas kertas. Dan sekarang, ketika secara bertahap dipindahkan ke komputer, ternyata banyak aturan akuntansi kehilangan artinya. Program komputer yang dibuat untuk menerapkan akuntansi di komputer membunuh kebutuhan untuk penerapannya. Ini semua register, surat perintah majalah, buku kas, buku umum, catur dan omong kosong lainnya ... semuanya sudah sekarat.

Tidak ada yang rumit - ini adalah rahasia utama. Akuntansi lebih sederhana daripada matematika kelas lima. Tentu saja, dengan penskalaan, kompleksitas tumbuh. Tetapi, secara relatif, 80% akuntan menggunakan 20% teori akuntansi. Yang dapat ditemukan dalam 15 menit membaca.

Contoh diberikan dari akuntansi Ukraina.

Di negara lain, akun mungkin memiliki penunjukan yang berbeda. Ngomong-ngomong, ini adalah salah satu alasan kebingungan - istilah-istilah mengembara dari satu negara ke negara lain, sementara di negara yang berbeda mereka dapat memiliki makna yang berbeda. Saya mencoba menggunakan yang paling universal dan membuang yang ambigu.

Jadi ayo pergi ...

Istilah pertama,

Perusahaan adalah perusahaan, badan hukum. PE, LLC, FLP atau jenis lainnya. Sebenarnya, FLP adalah seorang individu. Tetapi dia diizinkan untuk melakukan bisnis dan memiliki semua atribut entitas hukum. Karena itu, itu juga akan disebut perusahaan.

Tantangan akuntansi

Tugas akuntansi adalah untuk mengetahui segala sesuatu tentang perusahaan, yang dapat diperkirakan dan dihitung. Berapa banyak uang di meja kas, di rekening giro, berapa banyak barang dalam persediaan, di toko. Berapa banyak barang yang dikirim, berapa banyak layanan yang disediakan, berapa yang dibayarkan, berapa banyak perabot, peralatan, dan bangunan milik perusahaan. Berapa perusahaan berutang kepada pemasok dan sebaliknya. Berapa banyak pajak yang harus dibayar. Dll

Sebenarnya, akuntansi tidak diperlukan untuk mengetahui jumlah barang, jasa, bahan baku, peralatan, dan furnitur. Cukup baginya untuk beroperasi hanya dengan jumlah. Namun dalam kegiatan perusahaan, jumlah dan jumlahnya terkait erat. Oleh karena itu, biasanya diyakini bahwa akuntansi harus mengetahui

jumlah semua yang ada pada perusahaan dan

jumlahnya , jika dapat dihitung.

Akuntansi - akuntansi untuk semua yang ada di perusahaan yang dapat dihitung dalam jumlah dan uang.

Saldo

Kata Balance memiliki dua arti:

- Segala sesuatu yang menjadi milik perusahaan

- Laporan akuntansi

Mereka mengatakan bahwa segala sesuatu yang menjadi milik perusahaan, properti, barang, pinjaman, dan utangnya - semua ini ada di neraca perusahaan.

Saldo perusahaan adalah milik semua perusahaan. Anda bisa menjadi pintar dan mengatakan bahwa saldo terdiri dari aset dan kewajiban perusahaan, tetapi itu tidak akan menjadi lebih mudah dan esensi tidak akan berubah.

Aset - bagian neraca yang dapat dikelola perusahaan, uang, properti, barang. Yaitu sesuatu yang bisa menjual dan menerima uang. Hutang kepada perusahaan.

Kewajiban - hutang dan pinjaman perusahaan. Modal lain yang disahkan, tetapi sebenarnya, adalah utang perusahaan kepada pendiri.

Saldo lain adalah laporan akuntansi ini. Ini juga disebut laporan akuntansi utama, karena menunjukkan semua yang menjadi milik perusahaan.

Saldo - laporan akuntansi yang menunjukkan saldo perusahaan. Logikanya, tidak ada yang akan berdebat.

Akun

Akun kata adalah kata yang penuh dengan makna. Jangan khawatir, ini normal. Bila perlu kami akan menjelaskan artinya. Anda harus ingat bahwa ada tiga jenis akun:

- rekening bank (tempat uang non tunai Anda disimpan)

- faktur sebagai dokumen pembayaran (dokumen di mana jumlah yang harus dibayar dan rincian pembayaran terlihat)

- akun

Untuk kenyamanan, semua kemungkinan jenis uang, properti, barang, layanan, pajak, dan pembayaran dikelompokkan dan memiliki klasifikasi khusus - akun akuntansi.

Akun adalah simbol dari kelompok yang memiliki jumlah atau penyelesaian moneter yang serupa.

Itu bisa berupa uang bersih, surat berharga, pajak, barang, utang. Setiap kelompok memiliki penunjukan sendiri.

Misalnya, akun 301 adalah jumlah uang yang ada. Akun 311 adalah jumlah uang di bank. Akun 281 menyimpan seluruh jumlah dan jumlah semua barang di gudang perusahaan. Akun 105 - ini adalah transportasi yang menjadi milik perusahaan dan nilainya. Dll

Ketika berbicara tentang jumlah akun tertentu, mereka biasanya mengatakan:

- “jumlah ini dan itu ada pada akun 301”

- atau "karena akun 281 ada begitu banyak produk"

Bagan akun hanyalah daftar semua semua akun yang ada dalam akuntansi.

Sering terjadi bahwa volume pemukiman adalah satu boo. akunnya rumit dan membutuhkan pembagian tambahan ke dalam grup. Dalam hal ini, Anda dapat menambahkan sub-akun. Misalnya, akun 281 "Barang dalam persediaan" dapat mengandung sub-akun tambahan:

- 2811 "Barang dalam persediaan sebagai cadangan"

- 2812 “Barang dalam stok kadaluwarsa”

Dalam hal ini, akuntan tahu bahwa Anda hanya dapat menjual barang dari akun 281, barang pada akun 2811 sedang menunggu pelanggan untuk mengambilnya, dan barang pada akun 2812 akan menunggu pengembalian sampai pemasok mengambilnya.

Sub -

akun adalah

akun reguler yang merupakan bagian dari akun lain. Sebagai folder tambahan dalam folder. Nomornya terdiri dari nomor akun induk dan digit tambahan. Sub-akun diatur untuk kenyamanan dan kebijaksanaan akuntan.

Posting

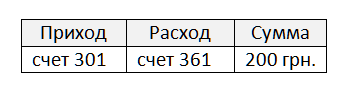

Untuk menghitung secara akurat dan mengetahui berapa banyak yang disimpan di akun mana, akuntan harus mencatat kwitansi dan pengeluaran di setiap akun.

Misalnya, pembeli membayar 200 UAH. ke kasir. Ini dapat ditulis sebagai berikut:

Seperti yang Anda ingat, akun 301 adalah jumlah di meja kas perusahaan. Akun 361 disebut Hutang. Ini adalah entri akuntansi nyata. Seperti yang Anda lihat, tidak ada yang rumit.

Entri

akuntansi adalah catatan yang menunjukkan dua akun dan jumlah yang ditransfer dari satu akun ke akun lainnya. Setiap posting harus mengandung tiga nilai:

- skor yang meningkat

- skor yang menurun

- jumlah.

Sebenarnya, jumlahnya adalah opsional. Tetapi kemudian kabel akan terlihat seperti tagihan dalam nol hryvnia. Anda bisa memberikannya dari tangan ke tangan, tetapi tidak ada yang berubah.

Entri ganda adalah aturan utama akuntansi. Setiap pergerakan dalam akun harus memengaruhi dua akun, pendapatan dan pengeluaran. Tidak ada posting dengan satu akun. Istilah itu bisa dilupakan, tetapi aturan dasarnya harus diingat.

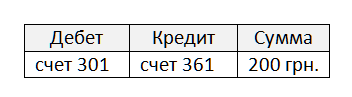

Debit dan kredit adalah kata-kata yang berarti pemasukan dan pengeluaran, tetapi tidak lebih.

Debit - kedatangan, disingkat "DB".

Kredit adalah biaya, dalam bentuk singkatan "Cr." (penekanan pada suku kata pertama)

Aturan mnemonik untuk mengingat:

DeBet - Menambahkan. Kredit - Mencuri.

Sekarang kabel akan terlihat seperti ini:

Sangat mudah untuk mengetahui bahwa kabel kami tidak cukup informasi. Misalnya tanggal. Kita harus mengerti kapan peristiwa itu terjadi. Juga diinginkan untuk menunjukkan pembeli, mis. yang membayar jumlahnya:

Dan seperti apa bentuk pengiriman barang transfer ke pembeli? Tidak heran dia membayar.

Akun 702 - akun untuk pendapatan dari penjualan barang. Sangat menarik bahwa tidak ada yang datang ke skor ini, sebaliknya, ada yang hilang sepanjang waktu. Ini berarti bahwa saldo dalam akun ini harus selalu negatif. Tetapi akuntan adalah orang-orang sederhana dan tidak suka angka negatif. Karena itu, mereka menulis saldo negatif tanpa minus dan memanggil saldo kredit. Ngomong-ngomong, alih-alih kata keseimbangan, akuntan mengatakan saldo.

Saldo hanyalah saldo akun. Dan tidak lebih.

Saldo debit adalah saldo positif.

Saldo kredit - saldo negatif. Itu direkam tanpa tanda minus.

Di box office tidak bisa minus 200 UAH. Tidak ada tagihan dengan minus. Karenanya, akun 301 selalu memiliki saldo debit. Di sisi lain, pada akun 702, di mana tercatat berapa banyak barang yang dijual, akan selalu ada saldo kredit. Akun-akun ini disebut aktif dan pasif.

Akun aktif - akun yang hanya memiliki saldo debit.

Akun pasif - akun yang hanya memiliki saldo kredit.

Tapi bagaimana dengan akun 361 "Akun dibayarkan kepada pelanggan"? Pertama-tama kita bisa mengirimkan barang, dan akan ada saldo debit, tetapi kita bisa dibayar terlebih dahulu, dan akan ada saldo kredit. Ya, akun seperti itu juga ada. Mereka disebut aktif-pasif.

Akun pasif aktif - akun yang dapat berupa kredit dan saldo debit.

Dan jika perusahaan membeli barang dalam kotak, tetapi tidak membeli kotak (wadah)? Mereka harus dibongkar dan dikembalikan ke pemasok. Kotak-kotak ini bukan milik perusahaan (jangan terletak di neraca), tetapi harus dihitung. Mereka dicatat pada akun 026 "Wadah penyimpanan". Wadah ini tidak seimbang dengan perusahaan, ini “tidak seimbang”.

Akun tidak seimbang adalah akun tempat segala hal dapat terjadi. Saldo pada akun seperti itu tidak terletak pada neraca perusahaan. Akun ini tidak muncul di laporan perusahaan mana pun.

Kembali ke penjualan kami. Kami tahu jumlah penjualan, tetapi akan menyenangkan untuk menunjukkan produk dan jumlahnya. Maka kabel akan sedikit lebih berkembang:

Sekarang entri akuntansi berisi informasi yang cukup:

Tanggal, debit, kredit, apa, berapa, jumlah, siapa, kepada siapa.

Informasi ini kadang-kadang disebut analisis posting.

Analisis - informasi pengiriman dasar.

Paling sering bidang ini digunakan dalam tabel posting. Tidak semuanya akan diisi, tergantung pada acara mana yang dicerminkan dalam akuntansi. Namun, semakin sering diperlukan untuk menambahkan rincian lebih lanjut, misalnya, nama penjual, nama toko, diskon, jenis pembayaran, dan sebagainya ... Setiap informasi tambahan pada posting disebut analitik tambahan.

Analitik tambahan - informasi tambahan di kabel.

Seperti yang kami sebutkan sebelumnya, akuntan tidak suka angka negatif, tetapi ada satu pengecualian. Jika kami melakukan pengembalian uang. Menurut logika hal-hal, kita harus menulis posting: debit 702, kredit 361 untuk 200 UAH. Tetapi dalam kasus pengembalian akuntan, mereka kembali menulis transaksi penjualan dengan hanya warna minus dan merah. Tidak ada yang benar-benar tahu mengapa, mungkin akuntan tidak suka pengembalian. Pengembalian posting akan terlihat seperti ini:

Posting dengan angka merah negatif disebut pembalikan.

Storno - memposting dengan jumlah negatif, itu saja. Itu ditandai dengan warna merah. Digunakan saat mengembalikan barang.

Omong-omong, Anda dapat membeli / menjual tidak hanya barang, tetapi bahan baku, suku cadang, bahan, mesin, perabotan, dan banyak lagi. Semua ini disebut inventaris.

Barang dan

bahan - segala sesuatu yang dapat dihitung, dibeli atau dijual (persediaan barang.)

Selain barang dan bahan, perusahaan memiliki properti yang tidak akan dijual, tetapi hanya digunakan. Ini adalah komputer, kursi, dan meja untuk pekerja. Perabotan, peralatan komputer, transportasi. Perusahaan dapat memiliki gedung, bangunan, tanah, sekuritas. Semua properti yang tidak menghasilkan perputaran moneter disebut aset tidak lancar.

Aset tidak lancar - properti yang digunakan dalam aktivitas perusahaan. Peralatan, perabot, transportasi, bangunan, dll. Nama lain adalah aset tetap.

Aset tetap (OS) - lihat Aset tidak lancar.

Jelas bahwa dalam perjalanan bisnis, aset tetap menjadi usang dan usang. Ini disebut pakai. Adalah logis bahwa penyusutan mengurangi biaya aset tetap. Salah satu tugas akuntansi adalah menghitung dengan benar penyusutan. Perhitungan depresiasi disebut depresiasi.

Depresiasi - penurunan biaya OS selama operasi mereka.

Depresiasi OS - perhitungan penyusutan.

Documents

Saat menjual barang dan bahan, penjual mencetak dokumen khusus yang menunjukkan penjual, pembeli, daftar barang dan bahan, jumlah dan jumlah. Dokumen ini, seolah-olah, ditumpangkan di atas barang, oleh karena itu disebut waybill untuk barang atau sekadar faktur.

Faktur - dokumen yang mengkonfirmasi transfer barang dan bahan dari penjual ke pembeli.

Untuk pembeli, dokumen itu disebut faktur. Dokumen yang sama untuk penjual disebut faktur. Dokumen itu satu, dan namanya dua. Sudut pandang pertanyaan.

Catatan pengiriman adalah faktur yang dibuat oleh penjual.

Faktur masuk - faktur yang diterima oleh pembeli.

Omong-omong, Anda dapat berdagang tidak hanya barang, tetapi juga pekerjaan, jasa. Dalam hal ini, penjual disebut penyedia layanan dan tindakan pengiriman pekerjaan dicetak bukan faktur.

Act of delivery of work / services - dokumen yang mengonfirmasi fakta tentang penyediaan layanan (atau kinerja pekerjaan). Untuk pemasok, dokumen ini disebut UU Pengiriman, untuk pembeli UU Penerimaan.

Dokumen utama adalah

dokumentasi utama, itu adalah "primer". Ini semua adalah dokumen yang menjadi dasar untuk membuat transaksi. Faktur, akta, dokumen pembayaran, faktur pajak dan umumnya hampir semua kertas saling dipertukarkan.

Program akuntansi yang baik mengharuskan Anda untuk memasukkan hanya dokumen utama ke dalamnya, dan itu menghasilkan semua posting itu sendiri. Kemudian semua laporan diisi berdasarkan transaksi, secara otomatis. Saat ini, setiap posting muncul berdasarkan dokumen asli.

Namun, terkadang akuntan perlu membuat posting yang tidak terkait dengan dokumen apa pun. Dalam hal ini, ia menggunakan dokumen universal khusus yang disebut pernyataan akuntansi.

Bantuan akuntansi adalah dokumen universal untuk membuat posting apa pun.

Tampilan laporan akuntansi hampir sewenang-wenang, tetapi biasanya terlihat seperti daftar beberapa transaksi.

Misalnya, laporan akuntansi digunakan ketika membuat saldo awal untuk semua akun. Ketika akuntan mulai bekerja dengan program akuntansi baru, ia harus memasukkan semua saldo akun yang ada ke dalam database program. Untuk ini, akun khusus digunakan - akun saldo awal.

Membuka akun saldo -

akun khusus untuk menyetor saldo akun ke dalam basis data baru.

Laporan

Laporan adalah kata yang penuh dengan makna, sehingga sering menyebabkan kebingungan.

Ada dua jenis laporan:

- laporan untuk pengiriman,

- laporan tabular.

Bahkan, dalam kehidupan ada laporan lain tentang pekerjaan yang dilakukan, misalnya. Tetapi mereka tidak ada hubungannya dengan akuntansi.

Laporan untuk pengiriman - terlihat seperti dokumen, memiliki tampilan yang jelas (untuk dicetak di atas kertas), serta formulir elektronik yang ditetapkan secara ketat (format file XML). Laporan-laporan ini dimaksudkan untuk diserahkan kepada otoritas pengawas: kantor pajak, dana pensiun, statistik, dan sebagainya.

Laporan tabular -

laporan ini tidak menyerah di mana pun dan ditujukan untuk kebutuhan perusahaan dan akuntansi. Kadang-kadang laporan ini memiliki formulir yang dicetak menurut undang-undang dan harus disimpan di departemen akuntansi untuk keperluan pajak jika diverifikasi. Tetapi paling sering mereka memiliki penampilan yang sewenang-wenang dan tidak disimpan lama.

Cara termudah untuk mengingat perbedaan antara dua laporan adalah sebagai berikut:

Laporan untuk pengiriman - Anda dapat mengedit.

Laporan tabular - tidak dapat diedit.

Laporan untuk pengiriman - mirip dengan dokumen, penampilan dan isinya dibuat oleh hukum. Biasanya, program akuntansi mengisinya secara otomatis. Seringkali memberikan kemampuan untuk mengedit secara manual. Sekalipun program tidak memiliki cukup data untuk mengisi laporan secara otomatis, program itu masih perlu diselesaikan dan diserahkan ke kantor pajak. Kadang-kadang mereka disebut "Laporan pajak", atau "Laporan statistik", dll.

Setiap laporan tersebut memiliki nama hukum yang tepat, misalnya, "Pajak Pertambahan Nilai Pajak Pertambahan Nilai". Seringkali nama-nama ini terlalu panjang, oleh karena itu mereka biasanya disebut dalam bentuk singkatan, misalnya, "deklarasi PPN".

Laporan tabular - terlihat seperti tabel, penampilannya hampir sewenang-wenang, tetapi tidak dapat diedit. Lebih tepatnya, tidak masuk akal, karena tujuan mereka adalah untuk menunjukkan data yang ada.

Neraca (SAL) adalah laporan tabel paling populer. Pernyataan itu hanyalah kata lain untuk judul laporan. Saldo adalah saldo, sehingga bisa disebut laporan saldo terbalik. Tapi itu tidak keren. Karena itu, mereka mengatakan neraca. Ini adalah laporan tabular yang menunjukkan saldo di awal, omset untuk periode dan saldo di akhir pada akun yang dipilih.

WWS mungkin tidak menunjukkan residu, hanya revolusi. Kemudian disebut lembar omset. Program akuntansi memungkinkan Anda untuk membangun berbagai jenis WWS.

Contoh WWS:

Alih-alih barang dan bahan, bisa ada informasi lain: akun, gudang, penjual, pembeli, analitik lainnya. Anda tidak dapat membuat sisa makanan, tetapi hanya berputar. Dan sebaliknya, jangan menonton revs, tetapi hanya menonton sisa makanan. Anda dapat menambahkan jumlah dan harga pada laporan. Anda dapat menggunakan dua, tiga, beberapa analis. Anda dapat membangun berdasarkan tanggal.

Itu semua tergantung pada data apa yang ingin Anda lihat. Tentu saja, akan lebih mudah untuk membuat laporan seperti itu menggunakan program akuntansi.

Setiap laporan akuntansi dibuat untuk periode waktu apa pun. Selama sehari, selama seminggu, sebulan, seperempat, satu tahun atau hanya periode arbitrer, misalnya, dari 25 April hingga 9 Mei 2020. , , , , , .

– , . - , .

– , . . , .

, . .

– , - . , ( , ) . , , – .

– . , , , , .

– . . , , , . .

– , 301 () . . .

( , )

() – . 20%.

, : , , , - .

.

1000 . + 200 . PPN. 1200 .

1500 . + 300 . PPN. 1800 .

200 . , 300 . 100 . .

500 . « » 20% (100 .) , .. PPN.

, .

, ? ? . 300 . 300 . . .

– . , . , .

, , , . .

– , . «».

, . , – . ,

(- ), , , .. .

(- ), , , .

– . . .

– . . .

, ? . , . .

, , . – . , 10 ( ) . -. , . , . .

, , 12 , 12 , , .

– , . , .

– , .

, « » . , . , . , , , , . . .

. , . . .

, , , - , .

– , . , . . - .

– . . - , - . . . -. , . - . – . .

- – . , - . - - . «- », .

– . -. .

– . , .

(«») – , , – . , . . , , .

– - . , ? – . .

– . , ? . , , – .

– . , , – . , .

, , . , .

– . ( . subcount ) , . , , . : , , , , …

- — . .

– . . , . . .

– , . .

– . . .

– . , , . . .

– . . , , : , , . . .

– , , . – .

– , . , , .

– , . -, , , .

(1) – () .

(2) – () .

« » « ».

Kesimpulan

, , , , .

. , . . , . , .

. , , . , .

Semoga beruntung