Pada 7 Juni, muncul

berita di media bahwa pemerintah akan menentukan parameter reformasi pensiun minggu depan. Dasarnya adalah opsi untuk meningkatkan usia pensiun menjadi 65 untuk pria dan menjadi 63 untuk wanita.

Biarkan saya mengingatkan Anda bahwa sekarang usia pensiun untuk wanita adalah 55 tahun, untuk pria - 60. Dengan demikian, opsi utama adalah pensiun untuk pria 5 tahun kemudian dan wanita untuk 8. Spesialis IT, seperti semua karyawan di bawah undang-undang Federasi Rusia, membentuk masa depan mereka pensiun. Pengusaha diharuskan mengurangi premi asuransi dari pembayaran kepada karyawan, termasuk asuransi pensiun. Sesuai dengan Pasal 425-426 dari Kode Pajak Federasi Rusia, hingga 2020, tarif umum untuk premi asuransi adalah 30%, dimana 22% untuk asuransi pensiun.

Menurut layanan gaji "Lingkaran Saya", gaji rata-rata seorang spesialis TI adalah 90.000 rubel. Mari kita coba mencari tahu bagaimana kemungkinan perubahan dalam sistem pensiun akan memengaruhi pensiun kita.

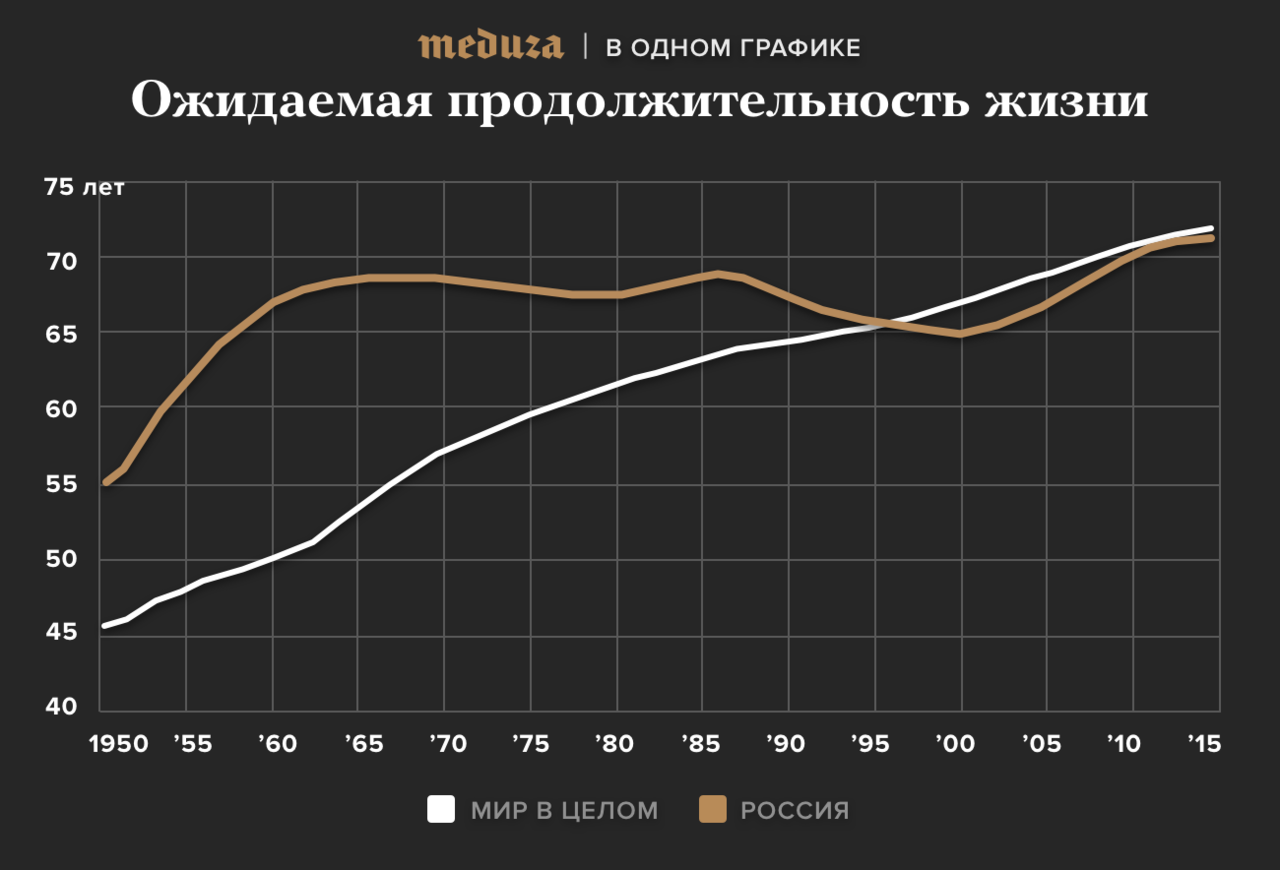

Pada 11 September, Kementerian Kesehatan Rusia

mengumumkan bahwa usia harapan hidup orang Rusia memecahkan rekor sejarah dan mencapai tingkat 72,5 tahun. Dengan standar modern, diharapkan saat lahir 72,5 tahun - ini lebih cenderung sesuai dengan rata-rata global. Setelah klarifikasi, indikatornya adalah 72,1 tahun (66,80 untuk pria dan 77,16 untuk wanita).

Sebagai aturan, dengan "harapan hidup" (harapan hidup) dipahami harapan hidup saat lahir, yaitu, pada usia 0 tahun. Ini adalah jumlah tahun di mana satu orang akan hidup rata-rata dari generasi yang lahir ini, asalkan sepanjang hidup generasi ini, angka kematian pada setiap kelompok umur akan tetap tidak berubah pada tingkat perkiraan periode. Singkatnya, angka kematian selama satu tahun (berdasarkan kantor catatan sipil selama satu tahun, misalnya, 2017) diambil untuk semua usia generasi bersyarat, dan data ini meluas ke masa depan yang jauh.

Apa yang dilaporkan oleh Kementerian Kesehatan adalah harapan hidup bagi orang yang lahir pada tahun 2017. Harapan hidup rata-rata (yang diharapkan) bukanlah usia rata-rata orang yang meninggal selama tahun kalender. Statistik dari kantor pendaftaran benar-benar mendasari indikator harapan hidup, tetapi digunakan untuk menghitung probabilitas kematian selama tahun tersebut di setiap usia. Indikator harapan hidup itu sendiri diperoleh dengan menyusun tabel kematian lengkap. Indikator ini dapat sesuai dengan usia rata-rata orang yang meninggal hanya secara kebetulan.

Kami di

Cloud4Y bertanya-tanya berapa tahun seorang pria akan menerima manfaat setelah pensiun pada usia 60 dan 65, dan bagaimana jalan keluar yang kemudian akan mempengaruhi kegunaan sistem ini untuk orang tertentu.

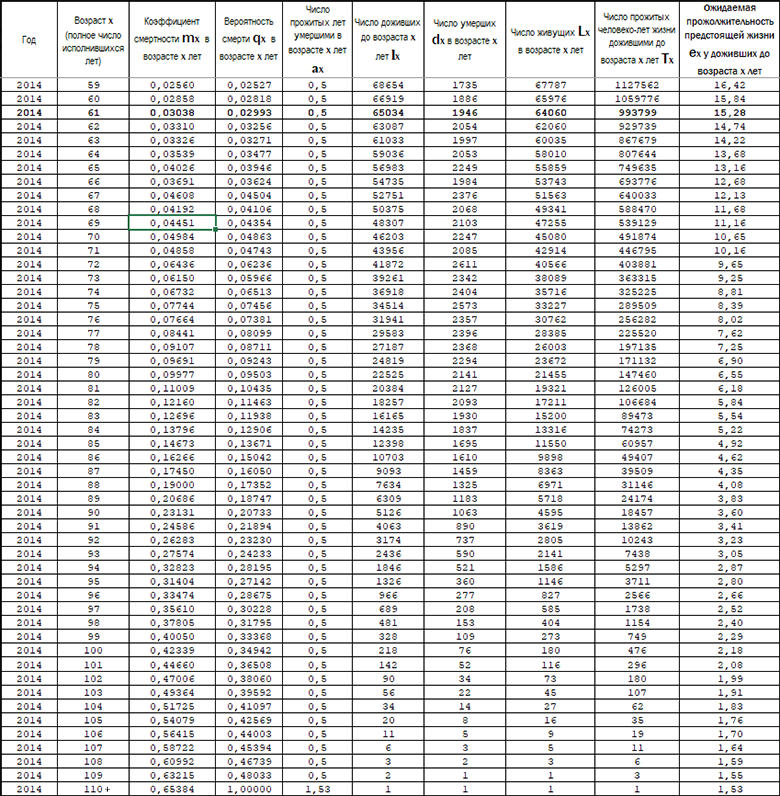

Harapan hidup saat lahir tidak dapat membantu dengan perhitungan ini. Kami perlu mencari tahu berapa tahun rata-rata pria telah hidup yang telah mencapai usia 60 tahun. "

Tabel Kematian untuk populasi Rusia untuk tahun kalender 2014 " membantu kami dalam hal ini. Sumber:

www.mortality.org - mereka merujuk pada data Rosstat yang tidak dipublikasikan tetapi tersedia untuk diminta oleh para peneliti.

Untuk mulai dengan, pada tahun 2014, hanya sekitar 67% pria mencapai usia 60 dan lebih tua, dan 57% mencapai usia 65 tahun. Ini adalah jawaban parsial untuk pertanyaan tentang kemungkinan bertahan hidup sampai pensiun. Ya, sangat mungkin. Selain itu, kami mencatat bahwa dengan bertambahnya usia, 10% lebih sedikit pria bertahan hidup sebelum asuransi pertanggungan. Selanjutnya, semua perhitungan dibuat untuk mereka yang selamat.

Berapa tahun rata-rata orang yang hidup hingga 60 dan 65 menerima pensiun?

Memperhatikan kolom "Harapan hidup bagi mereka yang telah hidup sampai usia x tahun", kita melihat bahwa pada usia 60 tahun, "rata-rata pria" harus hidup 15,84 tahun dan menerima 190 pensiun, dan ketika meninggalkan usia 65 tahun - 13,16 tahun dan 158 pensiun.

Ya, orang akan berpikir bahwa 5 tahun peningkatan usia pensiun akan mengurangi lamanya periode "pensiun" 5 tahun, tetapi ini tidak terjadi. Probabilitas kematian tidak meningkat secara linear, yang berarti bahwa dalam 5 tahun dari 60 hingga 65 jumlah pria yang secara signifikan lebih kecil meninggal, daripada dalam periode 65 hingga 70 tahun dan seterusnya.

Peningkatan usia pensiun 5 tahun adalah pengurangan periode penerimaan pensiun dengan rata-rata 2,68 tahun atau hampir 17%.Bagi wanita, ketika mereka pensiun pada usia 55, harapan hidup rata-rata pada tahun 2014 adalah +25,53 tahun, dan dengan usia pensiun 63 tahun - 19 tahun.

Dengan demikian, peningkatan usia pensiun 8 tahun untuk wanita adalah pengurangan dalam periode menerima pensiun dengan rata-rata 6,48 tahun atau lebih dari 25%!Jadi, kembalilah ke spesialis IT rata-rata yang menerima 90 ribu rubel dan yang majikannya mentransfer 22% ke FIU. Pada tahun 2018, batas untuk perhitungan kontribusi ke FIU berubah - 1.021.000 rubel. (dalam hal kelebihan, kontribusi dibayarkan dengan tingkat yang dikurangi - 10%). Ada juga potongan harga untuk jenis organisasi tertentu.

Kontribusi tahunan ke FIU untuk karyawan tersebut akan berjumlah 230,5 ribu rubel. Karena total pendapatan tahunan dekat dengan batas akrual pada tingkat 22%, dan kami tidak tahu tanggal di mana negara akan menaikkan batas, kami akan menganggap bahwa pertumbuhan upah akan sesuai dengan tingkat inflasi.

Untuk perhitungan, ini berarti bahwa selama sisa masa kerjanya, karyawan akan menerima 90 ribu rubel pada inflasi nol.Kami juga berasumsi bahwa saat ini karyawan berusia 30 tahun dan sebelum pensiun ia akan memiliki pengalaman kerja 35 tahun lagi.

Pertimbangkan opsi ketika seorang karyawan mulai menabung untuk hari tua sendiri dalam jumlah yang sama dengan kontribusi pensiun. Seorang karyawan menempatkan dana pada setoran bank dengan kapitalisasi bunga bulanan. Karena nol inflasi dalam perekonomian, suku bunga deposito di bank hanya 1% per tahun.

- Pada setoran seperti itu, selama 35 tahun, karyawan akan mengumpulkan 9,6 juta rubel. Rata-rata, ia harus menerima 158 pensiun, yang masing-masing akan sama dengan 61.000 rubel pada harga hari ini.

- Untuk rata-rata wanita yang pensiun pada usia 63 tahun dengan usia yang diharapkan 19 tahun lagi, pensiun independen akan menjadi 42.000 rubel per bulan.

Contoh dengan gaji 90 ribu rubel per bulan pada harga 2017 menunjukkan alasan bahwa total pendapatan tahunan dekat dengan batas akrual pada tingkat 22%. Jika gaji Anda lebih rendah dari 90.000 N kali, alternatif pensiun mandiri yang diharapkan akan berbeda dengan N kali.

Membuat potongan untuk pensiun "pribadi", seperti dalam contoh kita, seorang karyawan dapat mencapai tingkat penggantian upah sebesar 67,8% untuk pria rata-rata dan 46,7% untuk wanita. Pada 2016, rasio ini adalah 33,7% dengan gaji rata-rata di Rusia, menurut Layanan Statistik Negara Federal, pada 36.746 rubel dan pensiun rata-rata 12.391 rubel.

Jadi, kita berbicara tentang perbedaan dua kali lipat dalam tingkat penggantian pria antara pensiun "swasta" dan negara.Di bawah "tua", sistem pensiun yang sekarang ada pada usia 60 tahun, seorang pekerja laki-laki akan menerima pensiun rata-rata 15,84 tahun, yang berarti 190 kali. Perlu juga dicatat bahwa pemberi kerja akan memberikan kontribusi kepada FIU kurang dari 5 tahun, yang berarti jumlah akumulasi dana dan bunga akan berkurang.

Dalam contoh kami, itu akan berjumlah 8,47 juta rubel, bukan 9,6 juta dan 44.600 rubel, bukan 61.600 rubel. Tingkat penggantian akan menjadi 49,6%.Perhitungan untuk wanita adalah 25,53 tahun pensiun atau 306 pembayaran 27.700 rubel dengan tingkat penggantian 31%.

Ini berarti bahwa sementara sebelum kemungkinan peningkatan usia pensiun, wanita dengan upah lebih rendah dari rata-rata nasional di Rusia mendapat manfaat dari pensiun negara yang menyediakan 33,7% penggantian upah, kemudian setelah menaikkan usia pensiun hingga 8 tahun, peluang seperti itu akan “mendapatkan pensiun lebih pribadi” sangat berkurang.

Mengapa Anda tidak dapat beralih ke model akumulasi pribadi?

Model sistem pensiun yang ada didasarkan pada mekanisme transfer antar generasi. Dalam sistem seperti itu, kontribusi pensiun dari orang-orang yang bekerja sekarang digunakan untuk pembayaran pensiun kepada generasi sebelumnya. Pengurangan juga diberikan pada bagian dana pensiun yang dipersonifikasikan, tetapi dalam beberapa tahun terakhir ini telah dibekukan dan

dapat dibatalkan dengan menggantinya dengan pensiun yang didanai secara sukarela.

Ukuran transfer antar generasi tidak memungkinkan membatalkan mekanisme yang ada, yang tidak memungkinkan akumulasi pensiun pribadi dan%. Untuk menutupi kewajiban pensiun bagi para pensiunan saat ini, sejumlah besar sumber daya keuangan akan dibutuhkan.

Generasi yang lebih muda, atau lebih tepatnya "irasionalitas perilaku", dapat memengaruhi model sistem pensiun yang ada secara negatif. Kesimpulan ini dicapai oleh para ahli dari Bank Sentral dalam penyusunan laporan

"Arah Utama Pasar Keuangan untuk Periode 2019 - 2021" .

“Terlepas dari aktivitas komparatif pemuda Rusia dalam pembentukan tabungan, mayoritas dari mereka cenderung menginvestasikan uang tunai gratis dalam memperoleh kesan berkualitas, yang tidak selalu berorientasi pada masa depan dalam motivasi mereka.

Selain itu, keinginan untuk mengendalikan takdir seseorang mengurangi toleransi untuk berpartisipasi dalam skema "bersama". Dalam jangka menengah, ini dapat merusak stabilitas model sistem pensiun yang ada berdasarkan mekanisme transfer antar generasi, ”kata laporan itu.

Orang-orang dari generasi Z berikutnya (lahir tidak lebih awal dari pertengahan 1990-an) memiliki cakrawala perencanaan pendek, dan sebagian besar tidak menetapkan tujuan ambisius agar tidak kecewa.

Filosofi masyarakat konsumen - “jalani hidup Anda di sini dan sekarang” - mengarah pada peningkatan tingkat utang, meningkatkan prospek jangka pendek untuk produksi barang dan jasa, tetapi menciptakan risiko potensial untuk prospek jangka panjang.

Ini benar-benar menjadi ancaman bagi sistem pensiun yang ada di Rusia, berdasarkan kelanjutan generasi, tidak hanya pribadi, dalam keluarga yang sama, tetapi secara umum, melalui sistem redistribusi sumber daya melalui Dana Pensiun nasional.

Kesimpulan

Pembaca yang ingin dengan penuh percaya diri mencapai usia lanjut disarankan untuk melihat ke pusat

Kesehatan Geek untuk mencapai usia menerima pensiun negara, serta menghemat uang untuk pensiun "pribadi", yang, sebagaimana perhitungan telah diperlihatkan, lebih efektif.