Sepuluh tahun telah berlalu sejak Apple meluncurkan App Store. Untuk bisnis, ia membuka saluran interaksi yang sama sekali baru dan mengubah banyak pola perilaku konsumen.

Selama waktu ini, kami telah menyaksikan beberapa siklus

fragmentasi eksplosif di pasar dompet ponsel dan

konsolidasi berikutnya. Aplikasi terpisah dibuat untuk setiap tugas yang mungkin, yang setahun kemudian kehilangan relevansinya dengan latar belakang analog yang menawarkan fitur yang lebih canggih (contoh: Facebook dan banyak aplikasi khusus yang serupa).

Campuran seperti longsoran mengurangi biaya pemeliharaan sistem informasi dan mengubah preferensi konsumen menempatkan bank dalam posisi yang, melanjutkan analogi, mereka sekarang di tempat Facebook. Ketika memilih strategi yang tepat, penyedia layanan perbankan memiliki kesempatan untuk merebut pengguna ponsel dari cengkeraman aplikasi keuangan non-perbankan, memperluas basis pelanggan mereka dan mendapatkan lebih banyak keuntungan dalam proses tersebut.

Tren Keyakinan Konsumen

Ketika, pada 2014,

FIS , penyedia solusi keuangan internasional, meluncurkan studi

PACE tentang tren preferensi pelanggan dan kemampuan penyedia perbankan untuk merespons perubahan secara tepat waktu dan memadai, konsumen Amerika sangat prihatin dengan masalah keamanan dan umumnya mencurigai penyedia perbankan mereka.

Hanya empat tahun kemudian, pada tahun 2018, hasil penelitian menunjukkan bahwa konsumen hampir sepenuhnya puas dengan langkah-langkah yang telah diambil bank untuk meningkatkan keamanan dan privasi. Mayoritas responden (94%) melaporkan bahwa bank mereka "memastikan keamanan dan integritas transaksi" dan "melindungi informasi pribadi dari akses yang tidak sah." Dan mengapa bank tidak perlu repot dengan ini, mengingat skandal kebocoran data baru-baru ini di aplikasi populer seperti Uber dan Facebook?

Untuk pertanyaan tentang siapa yang lebih dipercaya konsumen - bank atau perusahaan teknologi mereka - 48% responden memilih yang pertama dan hanya 3% yang merasa lebih percaya pada yang terakhir. Dua puluh lima persen responden mempercayai kedua belah pihak secara setara, dan 24% lainnya tidak dapat memberikan jawaban yang jelas.

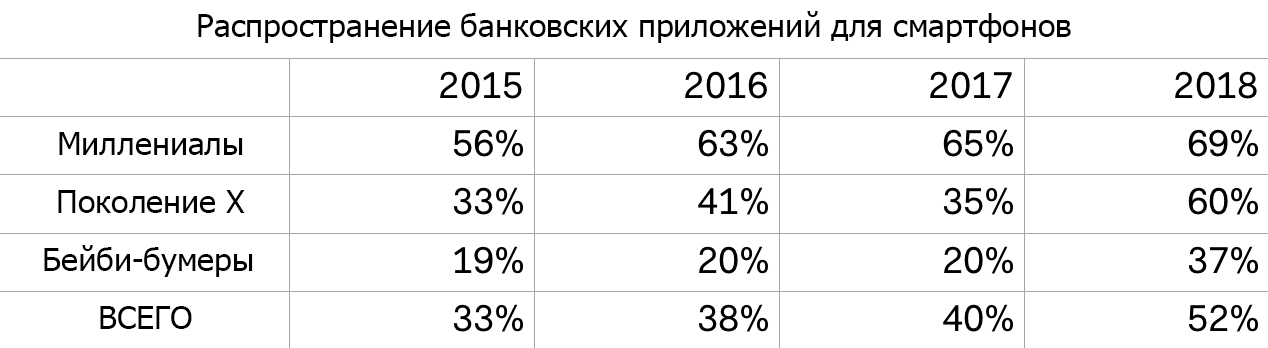

Titik kritis untuk mobile banking

Hingga 2018, milenium adalah pengguna paling aktif dari aplikasi mobile banking dan keuangan. Namun, menurut analisis tahunan data dari laporan FIS, pada tahun 2018 mungkin ada titik balik: tingkat distribusi aplikasi perbankan untuk ponsel pintar pada tahun 2018 meningkat menjadi 52% terutama karena perwakilan generasi X dan baby boomer.

Indikator penggunaan secara keseluruhan juga berkembang pesat: jumlah rata-rata transaksi perbankan bulanan yang dilakukan dengan telepon pintar di semua kelompok umur meningkat lebih dari dua kali lipat - dari 2,3 tahun lalu menjadi 5 pada saat ini. Dan lagi, kekuatan pendorong utama di balik tren ini adalah perwakilan generasi X dan baby boomer.

Mengapa ini terjadi? Kami pikir solusinya lebih sederhana daripada yang terlihat: lompatan yang paling nyata dalam distribusi aplikasi terkait dengan pelanggan bank lokal dan koperasi kredit. Lembaga kecil akhirnya mulai meluncurkan dan mempromosikan aplikasi mobile mereka sendiri.

Studi ini mengungkapkan perlunya perubahan strategis tertentu dalam pemikiran penyedia layanan perbankan, terutama yang kecil. "Wajah" bank saat ini adalah antarmuka seluler, dan bukan departemen fisik atau karyawan.

Tren ini bahkan lebih terlihat di tengah meningkatnya preferensi konsumen untuk bekerja melalui sistem swalayan dan mendapatkan tingkat kontrol yang lebih besar atas rekening bank mereka. Jika dalam beberapa tahun terakhir ini tidak begitu signifikan bagi responden untuk studi PACE, pada tahun 2018 peningkatan kontrol berada di tempat ketiga, tidak jauh di belakang masalah kepercayaan pada bank.

Beri mereka itu dan mereka akan menyukainya

Namun, meluncurkan dan mempromosikan aplikasi seluler saja tidak cukup. Tentu saja, senang menggunakan ponsel cerdas Anda untuk memeriksa saldo, mentransfer dana antar rekening, dan menemukan ATM terdekat di kartu. Tetapi konsumen ingin melakukan operasi lain yang lebih kompleks, seperti mengumpulkan cek atau mengirim uang ke teman.

Kurangnya fungsi seperti itu dalam solusi tunggal menyebabkan fragmentasi pasar saat ini, dan ini memaksa konsumen untuk menggunakan gado-gado aplikasi yang berbeda. Menurut PACE, 57% konsumen secara teratur mencari layanan keuangan alternatif di luar ruang lingkup penawaran bank mereka. Kebanyakan dari mereka tertarik pada opsi alternatif untuk transfer dana langsung ke pelanggan lain (46%), transfer internasional dan cek tunai. Semua fungsi ini dapat diimplementasikan dalam aplikasi penyedia layanan perbankan. Dengan kebijakan manajemen kas yang sehat, bank akan dapat menawarkan kepada pelanggan persyaratan transfer yang lebih nyaman.

Misalnya, ambil pembayaran P2P. Anda mungkin pernah mendengar tentang

Zelle - jaringan transfer langsung untuk pemilik rekening bank. Aplikasi ini dengan cepat memperoleh popularitas, mencapai total volume pembayaran $ 25 miliar dan 85 juta transaksi pada kuartal pertama 2018. Zelle meninggalkan Venmo, yang populer di kalangan milenium ($ 12 miliar) dan hampir menyamai PayPal ($ 30 miliar, dengan memperhitungkan transaksi di terminal POS). Hal ini memungkinkan kami untuk menyimpulkan bahwa bank berhasil mendapatkan kembali 85 juta interaksi, dalam kerangka masing-masing pengguna membuka aplikasi perbankan, melihat logonya dan menerima kesan positif dari layanan. Dan ini sangat penting.

Paritas fitur

Dompet seluler, pembayaran P2P, pengumpulan cek, manajemen kartu, dan bahkan investasi - semua elemen ini dapat dengan mudah dan cepat ditambahkan ke aplikasi seluler bank. Selain itu, ini merupakan peluang bagi penyedia layanan perbankan untuk menarik perhatian pelanggan dan membangun hubungan jangka panjang yang baik dengan mereka.

Sebelumnya, ide ini skeptis, percaya bahwa dukungan untuk fungsi seperti itu hanya tersedia untuk bank besar dengan anggaran besar dan tim pengembangan. Namun, sebagian besar aplikasi bank lokal dan serikat kredit adalah produk vendor atau ditulis dalam kolaborasi erat dengan perusahaan teknologi. Pengembangan solusi khusus seperti itu dari perusahaan pihak ketiga telah menjadi norma karena pengurangan biaya dan persyaratan yang berkelanjutan untuk pelaksanaan proyek-proyek tersebut.

Lebih mudah dari sebelumnya bagi penyedia layanan perbankan kecil untuk menawarkan peluang digital yang sebelumnya hanya tersedia bagi bank-bank besar. Jika kita mempertimbangkan permintaan untuk aplikasi mobile dan layanan keuangan terintegrasi dari pemasok yang dapat diandalkan, organisasi perbankan memiliki peluang yang sangat baik untuk merebut kelapa sawit di segmen mobile banking di antara berbagai kategori pelanggan, baik orang muda maupun generasi yang lebih tua.