Ada contoh buku teks dalam pemasaran: kemungkinan seseorang akan kembali ke toko setelah pembelian kedua jauh lebih tinggi daripada setelah yang pertama. Oleh karena itu, di MoneyMan (layanan pinjaman online yang termasuk dalam ID Finance), diskon 30% diterapkan untuk pinjaman kedua, 10% untuk yang ketiga, dan hanya 5% untuk yang keempat. Biasanya, pada titik ini, loyalitas pelanggan mencapai maksimum, dan ia mulai menggunakan layanan karena kebiasaan. Diskon terbesar (50%) kami berikan kepada pelanggan yang belum menggunakan layanan selama 90 hari. Ini adalah point of no return untuk bisnis kami: tanpa insentif tambahan, hanya 1% dari semua pengguna kembali ke layanan setelah periode ini.

Diskon, secara umum, tidak bekerja dengan baik: banyak pelanggan sudah membeli produk atau layanan, yang lain akan tertarik dengan diskon yang lebih rendah, yang lain membutuhkan lebih banyak motivasi. Seseorang membutuhkan diskon di akhir minggu, seseorang sebelum gaji, dan seseorang sebelum rilis model iPhone baru. Tetapi penerbitan diskon, sebagai suatu peraturan, tidak diatur dengan cara apa pun dan uang perusahaan terbuang sia-sia. Pada saat yang sama, mereka dapat makan hingga 30-40% dari margin bisnis.

Sebelumnya, ketika memberikan diskon, kami mensegmentasi pelanggan dengan analisis RFM (waktu, frekuensi operasi dan biaya tunai pelanggan) sesuai dengan prinsip sosio-demografis (jenis kelamin, usia). Model-model ini sudah usang dan menunjukkan hasil yang tidak relevan. Sekitar 40% dari peminjam mengambil pinjaman baru di minggu pertama setelah pembayaran. Kami memberi pelanggan diskon lebih rendah dari yang lain. Bisakah mereka melakukannya tanpa dia sama sekali? Mungkin. Tapi kami tidak bisa mengatakan dengan pasti sebelumnya. Oleh karena itu, kami telah membangun sistem diskon baru

Apa yang telah kita lakukan

Kami mengevaluasi seluruh basis peminjam untuk periode tertentu: bagaimana mereka menggunakan diskon dan bagaimana ukuran mereka memengaruhi disiplin pembayaran. Kemudian kami membagi semua pelanggan baru menjadi enam kelompok fokus dan menguji beberapa tes. Setiap kelompok diberi diskon berbeda dari 0 hingga 75% dan melihat konversi. Tes itu memakan waktu dua bulan. Kami mengonversi analisis konversi yang diperoleh sebanyak 50 parameter ke dalam model matematika. Program berdasarkan pada array data yang memberikan skor khusus kepada peminjam, yang menilai kecenderungannya untuk kembali ke layanan. Dengan kata lain, sistem itu sendiri memberikan diskon optimal berdasarkan data riwayat kredit, informasi dari jejaring sosial dan perilaku peminjam. Kami menghubungkan sistem dengan alat pemasaran, mengatur surat langsung, milis, pemberitahuan push dan mengirimkan data ke layanan dukungan.

Cara kerjanya sekarang

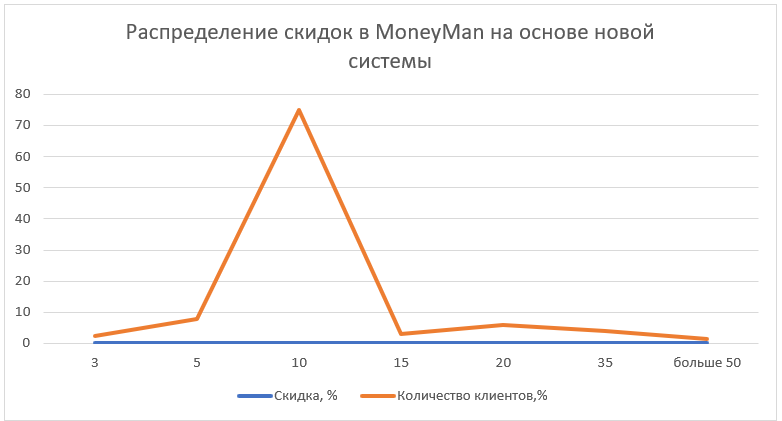

Pilot diperkenalkan di layanan MoneyMan di Rusia dan Kazakhstan pada November 2017. Sejak 2018, model tersebut telah diperkenalkan di proyek-proyek lain perusahaan (Solva, AmmoPay dan Plazo) dan di negara-negara lain (Georgia, Polandia, Spanyol, Brasil, Meksiko). Paling sering, sistem baru diberikan diskon 10%. Itu menyumbang sekitar 75% dari semua masalah baru. Diskon lebih dari 50% menyumbang kurang dari 1,5% dari semua masalah. Diskon rata-rata, yang, misalnya, ditawarkan oleh MoneyMan sebelum studi adalah 24%.

Sebagai hasil dari pengenalan sistem baru, bagian dana yang dikembalikan ke jumlah pinjaman meningkat sebesar 3,2 poin persentase. hingga 24,7% per bulan. Jumlah pelanggan tetap tumbuh sebesar 27%, sementara kualitas aliran pelanggan tidak memburuk. Efek ekonomi diperkirakan mencapai 110 juta rubel. pada akhir 2018 Untuk grup ID Finance - sekitar $ 4 juta pada akhir 2018

Saran bagi mereka yang ingin menerapkan sistem seperti itu- Sistem seperti itu dapat dibuat berdasarkan solusi open-source.

- Perhatikan kesegaran data. Perilaku peminjam berubah dengan cepat, informasi menjadi tidak relevan. Sistem yang dikembangkan memprioritaskan data terbaru.

- Informasi tentang perilaku pelanggan dalam layanan (disiplin keuangan, jumlah pinjaman, dll.) Lebih penting daripada data eksternal, termasuk riwayat dari biro kredit.

- Melacak sumber pengiriman informasi: penting bahwa ada beberapa. Yang paling efektif adalah SMS dan pemberitahuan push

- Lebih baik mengirim e-mail dengan penawaran baru mulai pukul 10:00 hingga 15:00, klien merespons lebih baik terhadap SMS dari 15:00 hingga 18:00

- Dengan pemberitahuan diskon, lebih baik tidak berpisah. Satu orang tidak boleh menerima lebih dari dua pesan per minggu

- Jika diskon besar - harus ditunjukkan dalam baris subjek surat, jika kecil - harus dalam teks, dan baris subjek harus dapat diklik