Saya ingin berbagi bagaimana kami memecahkan masalah dengan mengevaluasi efektivitas pemasaran dan sebagai hasilnya mengembangkan model atribusi kami sendiri.

Atribusi adalah bagaimana konversi dan nilai konversi ini didistribusikan antara berbagai sumber lalu lintas. Misalnya, Google Analytics menggunakan model atribusi klik tidak langsung terakhir secara default. Artinya, 100% dari nilai akan ditugaskan ke saluran terakhir dalam rantai interaksi yang ada sebelum transisi langsung. Kerugian dari model ini adalah kita tidak tahu seberapa penting peran saluran lain - jika kita menolaknya, maka dengan probabilitas apa kemungkinan pembelian masih akan terjadi?

Perusahaan kami adalah perwakilan khas SaaS untuk B2B. Artinya, uji coba, berlangganan bulanan, beberapa tarif. Dalam bisnis semacam itu, corong yang diikuti pengguna adalah non-linear, dengan banyak langkah yang tidak dapat dilacak di situs. Misalnya, mengadakan demo, surat pribadi, panggilan, rapat, konferensi. Sebagian tugas dari daftar ini ditutup oleh departemen penjualan, beberapa oleh pemasaran atau dukungan pelanggan, dan penting untuk mengevaluasi kontribusi masing-masing. Kami telah mengidentifikasi lima bidang tanggung jawab utama:

- Pemasaran

- Acara

- Penjualan

- Dukungan Pelanggan (Keberhasilan dan Dukungan Pelanggan)

- Pengembangan produk

Penting untuk memahami berapa banyak keuntungan yang dihasilkan setiap departemen, apa yang diperlukan untuk mengalokasikan lebih banyak waktu dan uang, dan apa yang harus ditolak. Untuk melakukan ini, evaluasi efektivitas upaya. Yang kami maksud adalah semua tindakan yang bertujuan menghasilkan pendapatan: menempatkan iklan kontekstual, melakukan webinar, pertemuan dengan klien, dll

Apa yang harus atribut?

Proyek B2C memiliki jawaban yang jelas untuk pertanyaan ini. Jika bisnis bersifat transaksional, maka pendapatan dari setiap transaksi dikaitkan. Jika non-transaksional, jumlah konversi.

Saat memutuskan apa yang akan atribut, kami melihat beberapa opsi:

Pembayaran pertama

Opsi ini ditinggalkan karena tidak cocok untuk layanan berlangganan, yang penting untuk mempertimbangkan tidak hanya pembayaran pertama, tetapi juga semua yang berikutnya. Selain itu, upaya yang ditujukan untuk menarik pelanggan (pembayaran pertama) dan retensi pelanggan (pembayaran berulang) adalah bidang tanggung jawab tim yang berbeda, yang ingin kami evaluasi secara terpisah.

LTV atau Prediksi LTV

Opsi ini lebih baik, tetapi LTV menjadi andal hanya setelah klien berhenti menggunakan layanan ini. Dan prediksi LTV adalah indikator yang tidak stabil dan tidak sepenuhnya akurat, itu sangat tergantung pada ukuran perusahaan dan pada rencana tarif mana klien akan memilih. Karena itu, kami memilih opsi ketiga.

Perkiraan LTV dikurangi pembayaran sepanjang waktu yang diterima

Kami mengambil LTV yang diproyeksikan dan mengurangi nilai pembayaran yang sudah diterima. Misalnya, jika proyeksi pelanggan LTV adalah $ 1000, ia membayar kami $ 100 sebulan dan telah membayar 3 kali, maka nilai pembayaran pertama adalah $ 700 yaitu $ 1000 - (3x $ 100). Setelah 6 bulan, untuk klien yang sama, $ 400 akan dikaitkan dengan pembayaran pertama, mis. $ 1000 - (6x $ 100).

Apa dan bagaimana atribut?

Pemeriksaan penting untuk model atribusi apa pun:

total pendapatan yang dikaitkan harus sama dengan pendapatan yang diterima bisnis .

Misalnya, konversi terkait atau penggunaan model atribusi simultan untuk klik pertama dan terakhir menderita kerugian ini: pendapatan yang sama dikaitkan beberapa kali. Karena itu, sebelum penilaian, penting bagi kami untuk menggabungkan secara mutlak semua upaya bisnis dan untuk menghubungkan pendapatan nyata dengan mereka.

Akan salah untuk membuat model terpisah yang mendistribusikan pendapatan antara penjualan, lalu antara pemasaran dan sebagainya. Karena kepala departemen penjualan dapat mendistribusikan pendapatan dari transaksi yang menarik di antara karyawannya, dan manajer pemasaran - menurut miliknya sendiri. Akibatnya, semua dilakukan dengan baik, hanya dikaitkan lagi lebih dari yang diterima.

Saya harus mengklasifikasikan upaya dalam bidang tanggung jawab dan untuk masing-masing zona untuk menyoroti semua peristiwa dari kehidupan klien. Hasilnya adalah sekitar empat puluh peristiwa dalam lima kategori - berikut adalah beberapa contohnya:

Pemasaran : SMM, pemasaran konten, webinar, iklan berbayar, pemasaran email, PR

Acara : membeli tiket, mengunjungi situs web konferensi

Penjualan : demo, surat pribadi, panggilan, rapat, obrolan

Produk : Uji Coba, Freemium, produk kami yang lain

Dukungan pelanggan : surat pribadi, respons terhadap permintaan pelanggan, obrolan, pertemuan

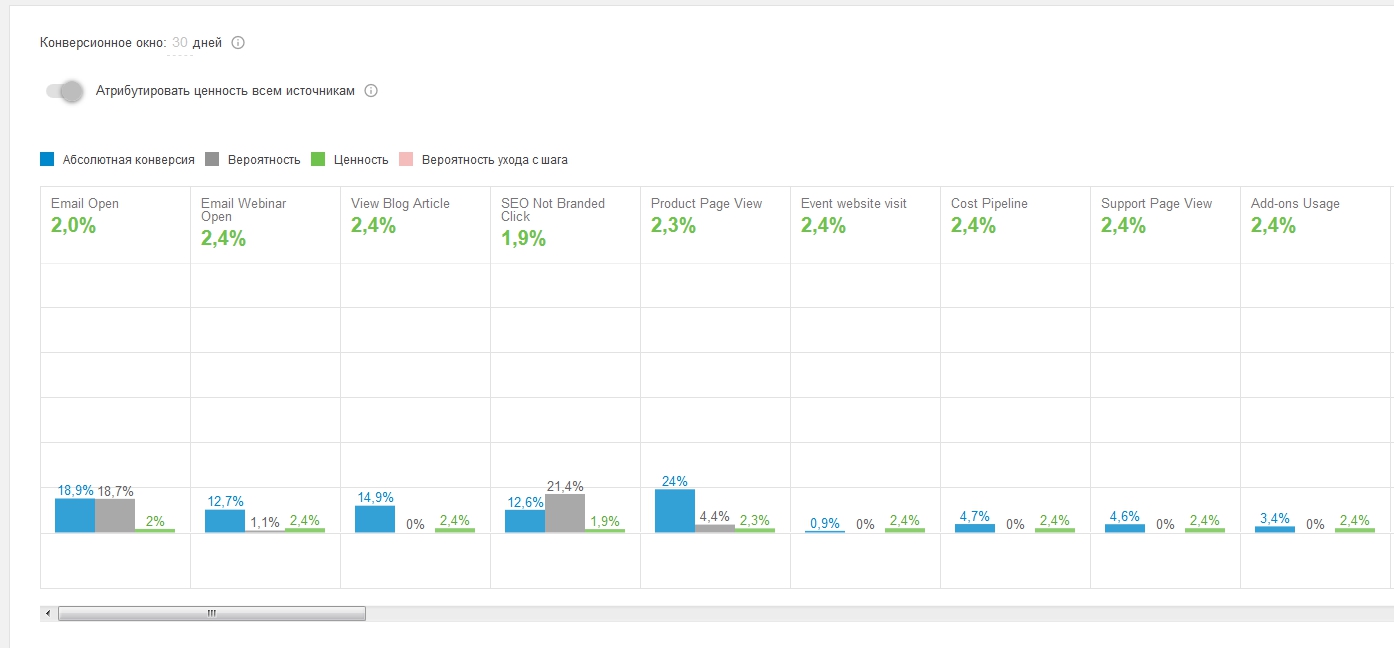

Ini adalah bagaimana fragmen corong terlihat dalam model atribusi kami:

Secara teknis, tahap yang paling sulit adalah pengumpulan data, karena acara yang kami soroti dikumpulkan tidak hanya di Google Analytics, tetapi di berbagai sistem: SalesForce, Intercom, Gmail, Kalender, situs konferensi.

Kami memecahkan pertanyaan ini dengan cara ini:

- Kami sudah mengumpulkan data dari semua sistem ini ke dalam satu repositori Google BigQuery.

- Kami memiliki cookie lintas-situs, yang dengannya Anda dapat melacak persimpangan antara audiens antara situs yang berbeda - halaman produk, halaman pemasaran, situs konferensi - bahkan jika tidak ada transisi langsung dari satu situs ke situs lainnya.

- Dimungkinkan untuk menganalisis peristiwa di tingkat proyek (Berbasis akun vs Berbasis pengguna). Selain ID Pengguna, kami melacak ID Proyek dan mengumpulkan rantai acara berturut-turut dalam proyek. Karena dalam bisnis B2B sering terjadi bahwa satu pengguna mulai bergerak melalui corong, kemudian yang lain terhubung, dan kemudian yang ketiga datang dan membayar.

Adapun logika distribusi nilai, kami menggunakan model atribusi berbasis corong kami. Dia meletakkan baik di rantai acara. Singkatnya, kami mengumpulkan semua opsi yang mungkin untuk melewati corong. Kemudian kami mempertimbangkan probabilitas semua transisi yang mungkin terjadi antara peristiwa (langkah corong) dan mendistribusikan nilai sesuai dengan prinsip: semakin sulit langkahnya, semakin bernilai upaya yang dihabiskan pengguna melewatinya.

Apa hasilnya

Sebagai hasilnya, kami merumuskan jawaban untuk pertanyaan "Bagaimana upaya yang diterapkan mempengaruhi hasil saat ini?" dalam bentuk beberapa tabel dan dashboard.

Untuk menghitung ROI dari semua arah kecuali nilai, kami membutuhkan biaya. Dalam pengeluaran kami mencatat gaji dan biaya tambahan. Misalnya, dalam pemasaran ini adalah iklan berbayar, dan dalam suatu produk, ia memiliki infrastruktur teknis.

Kami juga menyadari bahwa perlu memperhitungkan proyeksi pendapatan dan pengeluaran. Faktanya adalah bahwa dalam B2B siklus penjualan sangat panjang - dalam banyak kasus, berbulan-bulan berlalu dari sentuhan pertama hingga konversi. Karena itu, jika Anda melihat nilai dari upaya beberapa bulan terakhir, Anda mungkin mendapatkan kesan bahwa semuanya buruk. Kesan ini salah, karena sebagian besar upaya ini berkontribusi pada konversi yang belum terjadi.

Berikut adalah laporan yang kami dapatkan sebagai hasilnya. Misalnya, semua angka dalam tangkapan layar dan tidak nyata.

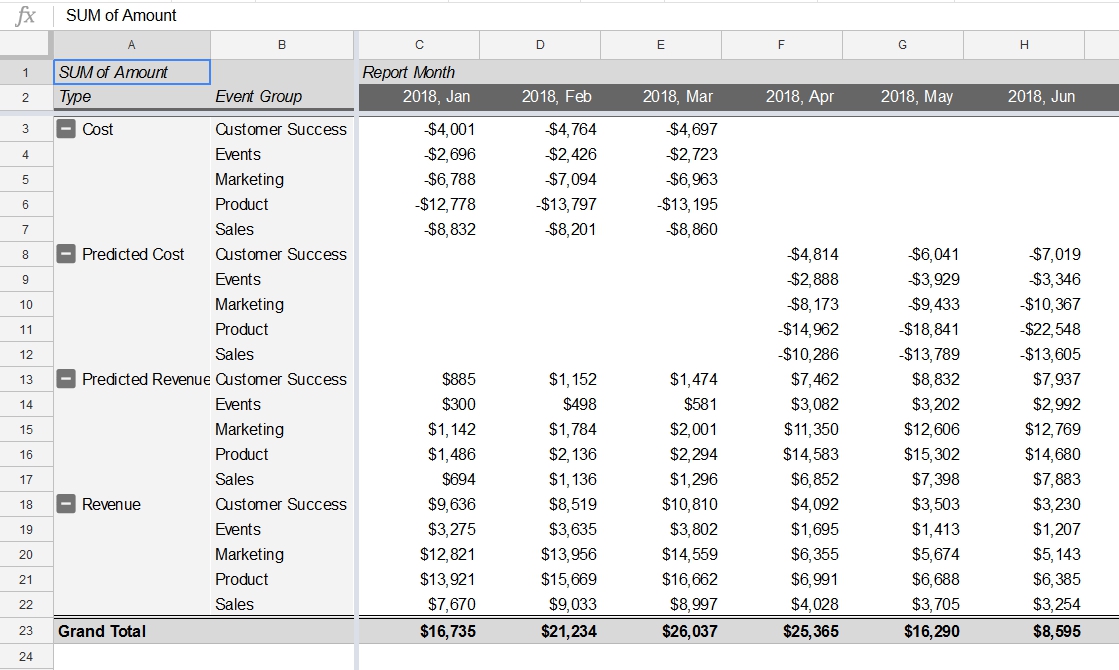

1. Penghasilan dan pengeluaran berdasarkan bidang tanggung jawab dan bulan:

Tabel ringkasan ini menunjukkan bagaimana pengeluaran, pengeluaran yang direncanakan, pendapatan, dan pendapatan yang diproyeksikan didistribusikan berdasarkan bidang tanggung jawab dan bulan. Penting bagi kami untuk memperhitungkan pendapatan yang diproyeksikan, karena siklus penjualannya panjang - tanpa ini, kontribusi upaya yang ditujukan untuk menarik pengguna ke puncak corong akan selalu sangat diremehkan.

Tabel ini membantu membandingkan pendapatan yang diproyeksikan dan yang sebenarnya diterima. Semakin tinggi upaya diarahkan di sepanjang corong, semakin besar pendapatan yang diproyeksikannya.

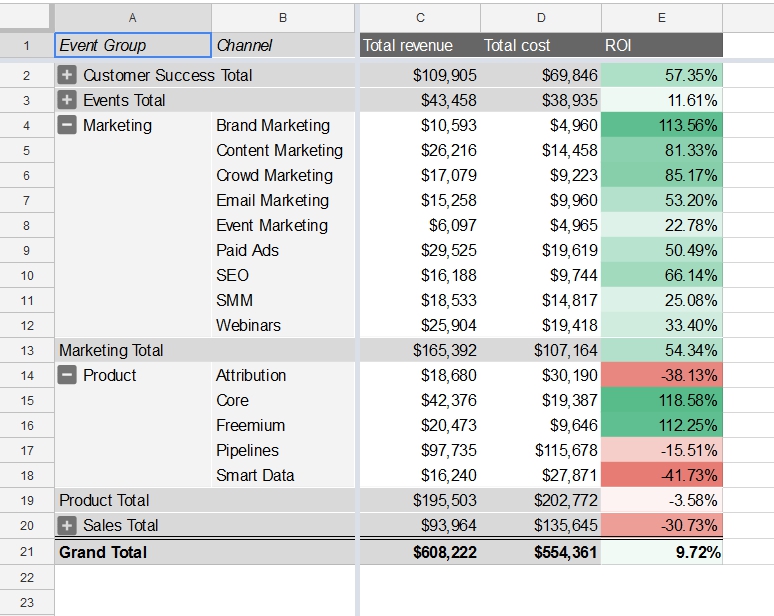

2. ROI berdasarkan bidang tanggung jawab:

Dalam tabel pivot lain yang dibangun di atas data yang sama, kita melihat, selain total pendapatan dan pengeluaran, ROI masing-masing departemen. ROI menunjukkan profitabilitas dari setiap arah berdasarkan tab mereka di corong penjualan. Dalam contoh kami, ROI upaya tenaga penjualan negatif. Dengan ini, Anda dapat mempertimbangkan kembali investasi di departemen ini.

Laporan ini membantu untuk melihat berapa banyak yang akan kita hasilkan dengan melakukan beberapa upaya dalam pemasaran, penjualan, dll Berkat ini, Anda dapat mensimulasikan hasilnya tergantung pada anggaran. Ada beberapa batasan, misalnya, kita tidak dapat menghabiskan lebih sedikit untuk suatu produk.

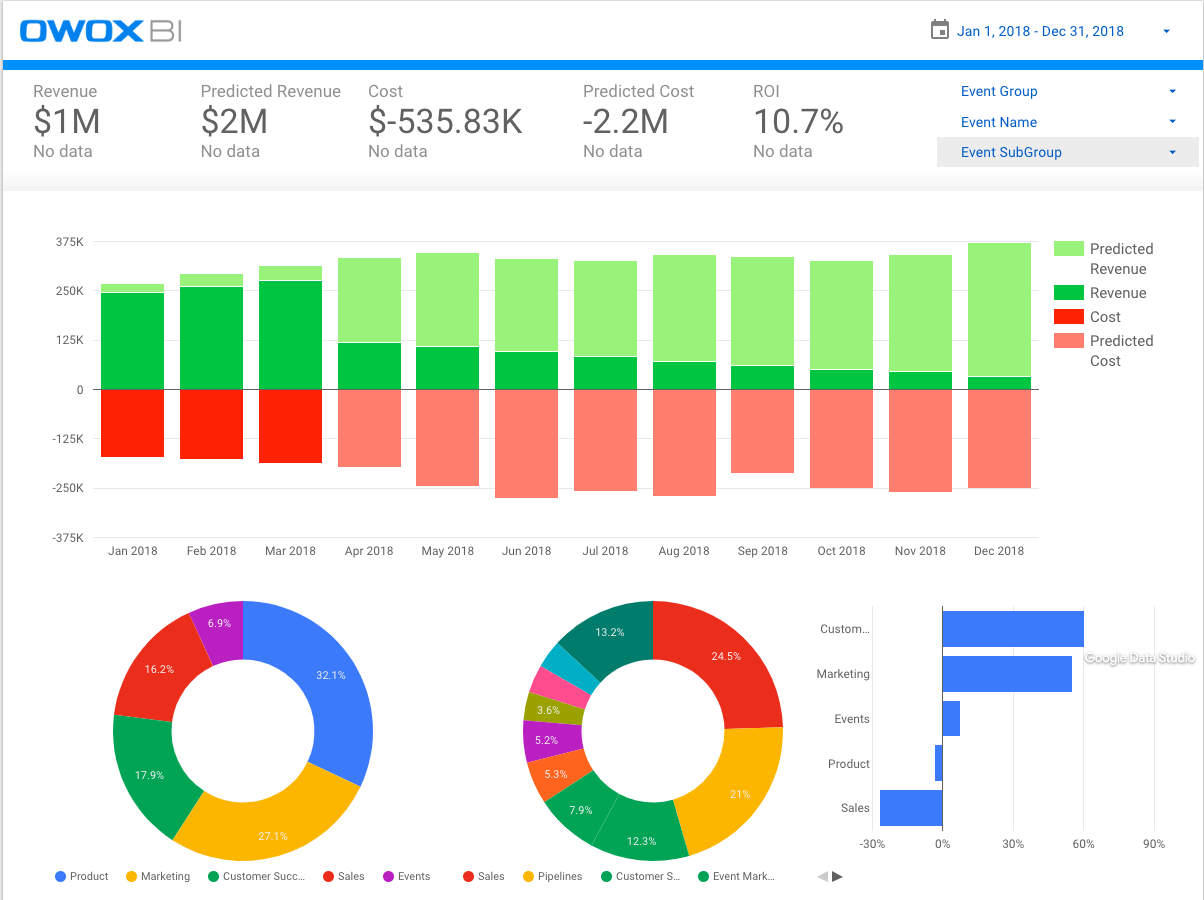

3. Nilai aktual dan proyeksi upaya:

Dasbor ini mengumpulkan informasi dari tabel sebelumnya. Semua metrik utama terlihat dari itu: pendapatan, pendapatan yang diproyeksikan, pengeluaran, biaya yang direncanakan dan ROI. Bagan di atas menunjukkan metrik yang sama (kecuali ROI) berdasarkan bulan. Pai pie menunjukkan distribusi pendapatan berdasarkan bidang tanggung jawab. Grafik batang memperjelas bagaimana ROI didistribusikan di antara area tanggung jawab.

Harap perhatikan bahwa di setiap bulan berikutnya bagian dari pendapatan yang diproyeksikan (hijau muda di grafik atas) lebih besar, tetapi seiring waktu, data akan disempurnakan dan pendapatan aktual akan mengambil bagian yang lebih besar.

Ringkasan

- Kami mendapat satu model atribusi yang mengevaluasi efektivitas semua upaya bisnis: pemasaran, penjualan, produk, acara, dan kesuksesan pelanggan. Ini penting, karena jika kita mengevaluasi setiap arah secara terpisah (hanya pemasaran atau hanya penjualan), maka lebih banyak pendapatan dikaitkan daripada yang sebenarnya kita dapatkan. Pada saat yang sama, satu model memungkinkan Anda untuk melihat gambar tingkat tinggi, serta detail untuk setiap departemen.

- Kami memastikan bahwa hanya hal yang dapat diukur yang dapat dievaluasi. Misalnya, versi pertama model kami meremehkan beberapa upaya tim penjualan yang tidak terlacak. Akibatnya, kami mendigitalkan sebagian besar tindakan departemen ini: semua surat kepada pelanggan, rapat, dan panggilan telepon.

- Kami menyimpulkan bahwa karena siklus penjualan yang panjang dan pembayaran bulanan, penting bagi kami untuk memperhitungkan proyeksi pendapatan. Karena tindakan saat ini akan mengarah ke hasil hanya setelah beberapa saat. Kami menghabiskan banyak upaya untuk mengkonversi ke pembayaran pertama, tetapi kemudian pelanggan tetap bersama kami untuk waktu yang lama.

- Setelah mengevaluasi efektivitas departemen, penting untuk mempertimbangkan kapasitas saluran untuk memahami di mana harus terus menginvestasikan uang dan waktu, dan di mana tidak. Jika salah satu arahan ternyata hemat biaya, Anda perlu bertanya pada diri sendiri seberapa besar timbangannya, yaitu, berapa banyak kapasitas saluran ini yang habis sekarang. Dalam kasus kami, seperti halnya dalam penilaian klasik dari upaya pemasaran, ada titik setelah peningkatan biaya saluran akan berhenti memberikan penghasilan tambahan dan hanya akan menyebabkan peningkatan biaya saluran ini.