W. Buffett mewariskan kepada istrinya setelah kematiannya untuk menginvestasikan semua dana dalam dana pertukaran ETF pada S&P 500 (VOO) dan hidup untuk kesenangan. Namun, buku, Internet, dan konsultan keuangan mendesak kami untuk menyusun portofolio yang terdiversifikasi dengan menyertakan obligasi di dalamnya. Ngomong-ngomong, Buffett juga tidak menyanjung tentang diversifikasi dan mendesak semua telur untuk disimpan dalam satu keranjang, hanya untuk melihatnya dengan cermat.

Dalam artikel ini kami akan mencoba mencari tahu apakah akan percaya pada oracle dari Omaha atau mendengarkan penasihat keuangan. Dan Python dan Quantopian akan membantu kita dengan ini.

Portofolio Standar

Rekomendasi paling umum adalah untuk menentukan pangsa obligasi dalam portofolio, dengan mempertimbangkan usia investor. Jadi, jika Anda berusia 50 tahun, maka setidaknya setengah dari nilai portofolio Anda harus dalam bentuk obligasi. Sehubungan dengan distribusi ini, kami mempertimbangkan model portofolio berikut:

- 80% saham, 20% obligasi - portofolio agresif;

- 40% saham, 60% obligasi - portofolio sedang;

- 20% saham, 80% obligasi adalah portofolio konservatif.

Tetapi apakah mungkin untuk mendapatkan sesuatu dengan portofolio seperti itu? Dan bukankah akan menyakitkan bagi kita untuk hidup bertahun-tahun dalam mengantisipasi keajaiban diversifikasi seperti itu?

Apakah layanan penentuan harga portofolio dibenarkan hari ini? Mungkin saran yang cukup?

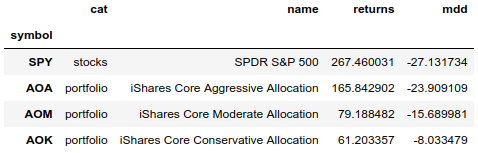

Di bawah ini adalah tabel dengan ETF yang mewakili portofolio siap pakai. Di dalamnya, aset sudah didistribusikan sesuai dengan model portofolio standar. Anda dapat membeli dan melupakan dana tersebut dan tidak melakukan penyeimbangan kembali. Perusahaan manajemen akan melakukan segalanya untuk kita. Dana ini muncul pada tahun 2009 dan dalam tabel Anda dapat membandingkan hasil dan penarikan dengan S&P 500 (dalam hal ini kami akan menggunakan SPY, karena VOO muncul kemudian, pada 2010) untuk periode yang sama.

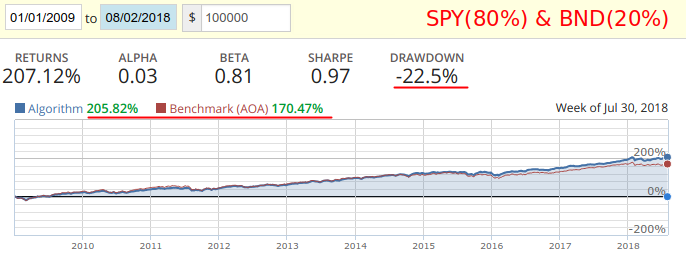

Portofolio agresif AOA mengandung 20% obligasi dan kehilangan SPY pengembalian 100%. Di bawah ini adalah tes penyeimbangan kembali SPY (80%) dan dana obligasi BND (20%) bulanan terhadap AOA:

Seperti yang dapat Anda lihat dari tes ini, menyeimbangkan kembali portofolio dua aset sebulan sekali, kami akan mendapatkan lebih banyak keuntungan dan lebih sedikit penarikan. Tapi tetap saja, mereka akan kehilangan SPY dalam 9 tahun. Dan karena profitabilitas dan drawdown dekat dengan referensi AOA, kami akan menggunakan pasangan ini untuk membandingkan hasil untuk periode yang lebih lama.

Kode untuk Quantopianimport pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

Tidak semua obligasi sama-sama bermanfaat.

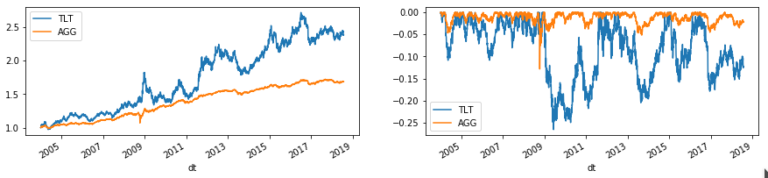

Untuk investor pemula, obligasi mewakili keamanan investasi, tetapi pada kenyataannya tidak demikian. Obligasi korporasi dan, khususnya, obligasi dengan imbal hasil tinggi (serta obligasi dari negara-negara berkembang) memiliki risiko lebih besar dibandingkan dengan treasury. Di bawah ini adalah hasil dan penarikan beberapa ETF pada obligasi:

Pengamatan. TLT berperilaku aneh pada tahun 2008, harga yang naik tajam di awal krisis dan juga turun tajam di akhir.

Mengingat perilaku ini, penggunaan TLT dalam backtests mengarah ke dampak positif pada portofolio, yang dapat menyesatkan investor potensial. AGG Fund lebih stabil.

Mari kita coba menyalip portofolio SPY + AGG

Dalam tes, kami mengambil strategi di mana kami akan menyimpan SPY sementara SMA (50) di atas SMA (200). Dalam kasus crossover bearish, kami akan mentransfer semua modal ke AGG.

Terhadap strategi ini, kami akan menempatkan kit yang mirip dengan portofolio standar, dan kami akan menyeimbangkannya secara bulanan dan tahunan. Hasil untuk periode dari 2004 hingga 2018:

- Pengembalian - total pendapatan untuk periode tersebut, termasuk dividen.

- Maks drawdown - drawdown maksimum untuk periode tersebut.

- Eksposur - waktu memegang posisi.

- Transaksi - jumlah total transaksi dalam siklus penuh, pembukaan dan penutupan.

- VT adalah dana Indeks Saham Dunia Total Vanguard, yang menyediakan cakupan untuk pasar saham global (termasuk seluruh dunia).

- EEM adalah Dana Indeks Emerging MSCI iShares, yang menyediakan cakupan untuk pasar negara berkembang.

Hasilnya menunjukkan bahwa SPY itu sendiri baik, dan jika Anda menambahkan simpang sederhana SMA (50) dan SMA (200) dengan beralih ke obligasi, maka keuntungannya jelas. Tetapi jika Anda mengurangi jumlah penyeimbangan kembali menjadi bulanan (atau bahkan tahunan), maka Anda bisa mendapatkan profitabilitas terkemuka dan mengurangi drawdown.

Kesimpulan

Buffett benar. Tetapi strategi primitif (SPY + AGG), berdasarkan sinyal persimpangan rata-rata, lebih unggul dari portofolio model (AOA, AOM, AOK), mulai tahun 2004. Bahkan jika Anda menyeimbangkan kembali setahun sekali, hanya melihat posisi rata-rata. Selama beberapa penyeimbangan kembali, cukup untuk melihat grafik dan melupakan sampai tahun berikutnya. Untuk tugas seperti itu, Anda dapat membuat bot telegram.

Jelas, portofolio kompleks dari konsultan dapat dengan mudah diganti dengan dana ETF siap pakai AOA, AOM dan AOK (atau analog dari manajer lain), tergantung pada risiko yang diperlukan. Ini kalau-kalau Anda masih membutuhkan koper.

Bingung dengan kurangnya diversifikasi di pasar negara berkembang? SPY termasuk perusahaan multinasional terbesar di dunia. Produk dan layanan mereka mengelilingi kita setiap hari. Apakah perusahaan negara berkembang tumbuh lebih cepat? Durasi pertumbuhan mereka lebih pendek, dan kejatuhannya lebih menyakitkan.