Saya membaca artikel lain oleh non-jurnalis tentang betapa buruknya hal-hal dengan Tesla, beberapa kerugian dan kegagalan. Investor terus mengumpulkan uang, dan ini merupakan indikator yang jelas bahwa Musk adalah penipu dan terus mengembang gelembung, dll. dll. Meskipun tidak seperti perusahaan Musk lainnya, Tesla adalah perusahaan publik, yang berarti jatuh di bawah perhatian SEC, yang merupakan anjing rantai Wall Street dan akan sangat tertarik dengan penipuan semacam ini. Tapi tentu saja, hal sepele seperti itu tidak banyak berarti di mata media yang haus lalu lintas.

Realitas yang sebenarnya berbeda dari mimpi basah celana pendek. Karena itu, setelah memutuskan untuk mengembalikan keseimbangan di alam, saya menoleh ke sumber dan mengundang Anda untuk bergabung dengan saya. Dan sumber utama bagi kami adalah laporan triwulanan yang diterbitkan oleh perusahaan biasanya sebulan setelah akhir triwulan, dalam hal ini laporan untuk triwulan ke-2 (April-Juni 2018) diterbitkan pada 1 Agustus.

Saya mengutipnya secara keseluruhan:

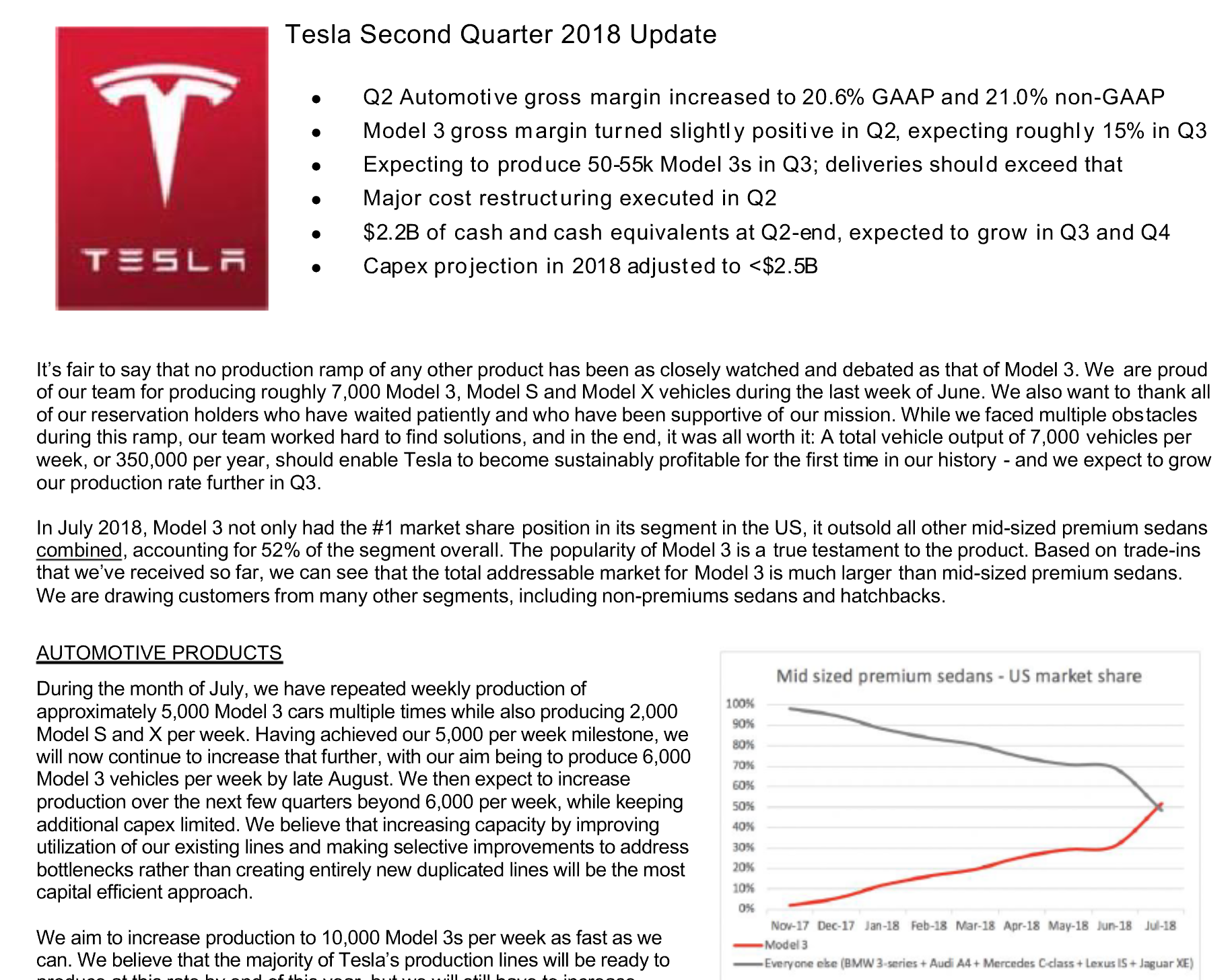

Surat Pembaruan TSLA 2018-2Q

Surat Pembaruan TSLA 2018-2QSebagai permulaan, fakta sedikit diketahui tentang laporan tersebut. Anda lihat di tengah tanda tangan presiden dan direktur keuangan perusahaan? Jadi, mereka memikul tanggung jawab pidana atas kebenaran segala sesuatu yang tertulis dalam laporan. Yaitu, jika di suatu tempat dalam laporan mereka berbohong, membumbui, sengaja menyesatkan, maka bukan perusahaan abstrak, tetapi Ilon Mask dan Deepak Ahuja akan pergi ke dermaga. Ini, Anda lihat, sangat menyegarkan dan kuat memotivasi untuk tidak berbohong dan tidak menipu investor.

Saya merekomendasikan membaca seluruh laporan, tetapi saya akan membatasi diri pada berita untuk menghindari menceritakan kembali:

Marjin penjualan mobil meningkat menjadi 20,6% untuk GAAP dan hingga 21,0% untuk non-GAAP

Kenapa dua angka? GAAP (standar akuntansi) memaksa perusahaan untuk, antara lain, memperhitungkan semua pendapatan dan pengeluaran. Di AS, pembuat mobil memiliki apa yang disebut pinjaman ZEV, atau pinjaman knalpot. Karena Tesla tidak menghasilkan gas buang saat mengendarai dan negara mengizinkan pinjaman ini untuk dijual kepada produsen lain, Tesla mengambil kesempatan ini untuk mengatakan sedikit, sehingga untuk berbicara, dan mendapatkan sedikit uang di samping. Jadi GAAP membuatnya perlu untuk memperhitungkan pinjaman ini dalam pendapatan mobil, dan pembayaran kepada karyawan dalam bentuk saham dalam biaya. Dua hal ini sedikit merusak margin nyata dari setiap mesin, jadi Tesla menerbitkan kedua angka tersebut. Tapi begitulah, omong-omong. Faktanya, margin GAAP dan non-GAAP tidak berbeda secara fundamental, jadi kita dapat mengatakan bahwa margin dari setiap mobil yang dijual adalah sekitar 20 persen dan ini termasuk semua model yang diproduksi. Omong-omong, jika kita bandingkan dengan kuartal yang sama tahun lalu (untuk Model 3), kita akan melihat bahwa margin turun hanya 7-8 persen.

Margin penjualan Model 3 telah menjadi sedikit positif, ada harapan bahwa itu akan tumbuh hingga 15% di kuartal ketiga

Tesla tidak menunjukkan margin khusus untuk Model 3, tetapi diketahui negatif. Apa artinya ini? Ini berarti bahwa investasi di pabrik, peralatan, tenaga kerja belum ditolak oleh pendapatan. Apakah ini berarti Model 3 tidak menguntungkan? Tidak, tidak. Ekonomi massal membutuhkan produksi massal. Tesla mengklaim bahwa profitabilitas akan mulai pada tingkat produksi 5.000 mobil per minggu - itulah yang sebenarnya dikatakan dalam laporan itu. Pada akhir Juni, Musk mengatakan bahwa mereka telah mencapai tujuan ini. Bahkan jika melompat, apa bedanya? Saya pikir tidak ada yang harus memiliki keraguan bahwa mereka akan mencapai level ini dan melangkah lebih jauh. Ngomong-ngomong, pada kuartal ketiga mereka mulai menjual versi Kinerja Model 3 yang lebih mahal, yang seharusnya membantu pencapaian 15 persen yang dijanjikan.

Berharap untuk menghasilkan 50-55 ribu Model 3 di kuartal ketiga, dan pengiriman akan lebih banyak lagi

Itu sangat besar. Sebagai perbandingan, untuk membuat 50 ribu Model S dan X Tesla masing-masing membutuhkan waktu 2 tahun. Dan di sini, hanya setelah sekitar satu tahun, mereka ingin menghasilkan 50 ribu seperempat!

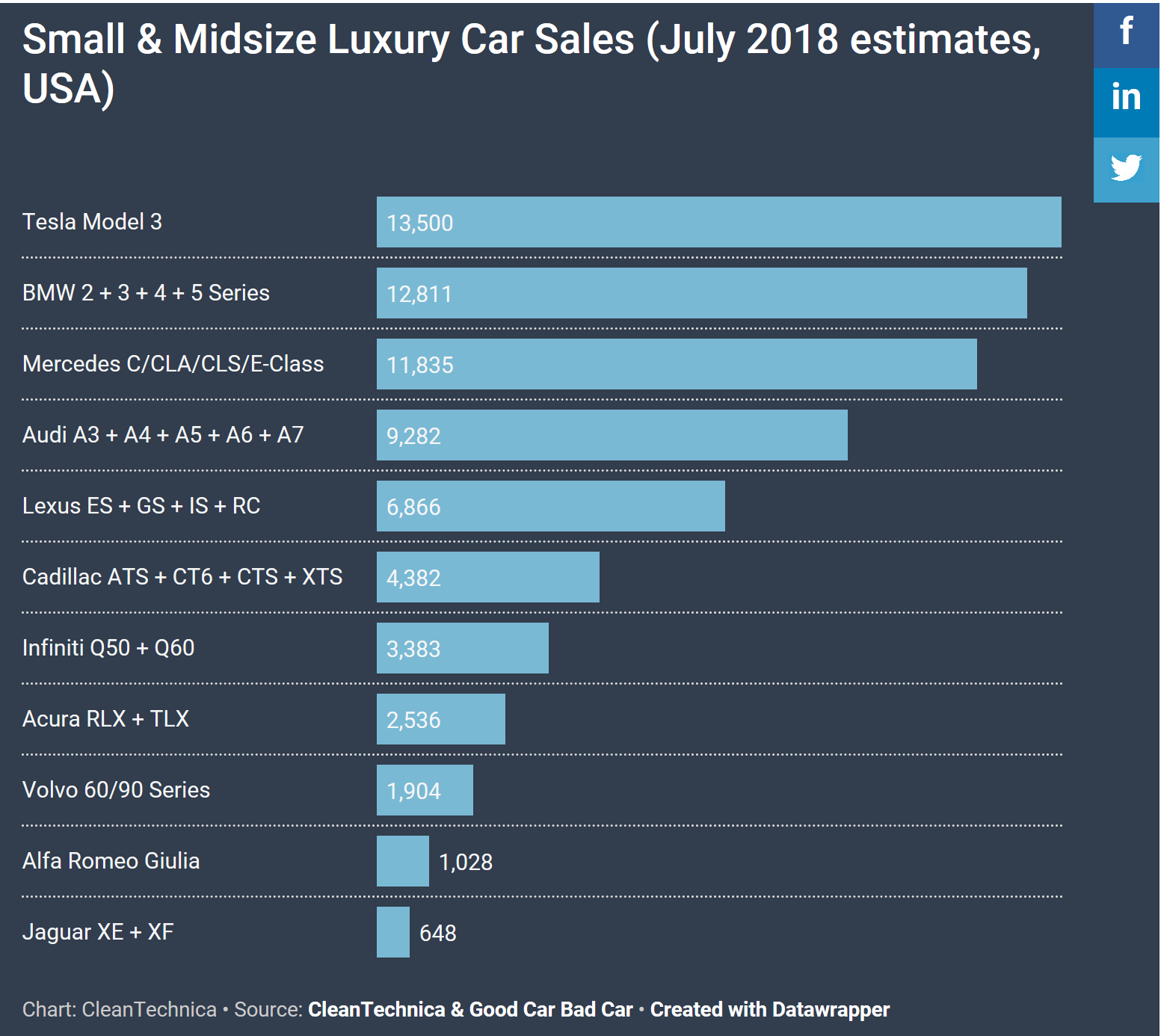

Pada bulan Juli, Model 3

berkeliling tentang menjual semua teman sekelas di segmen premium, dan terlepas dari kenyataan bahwa mobil dijual jauh dari dasar. Tentu saja, sebagian besar penjualan dilakukan oleh pembeli yang telah menunggu mobil selama dua tahun, sehingga akan menarik untuk melihat permintaan riil ketika orang-orang ini mendapatkan mobil mereka. Tapi saya pikir Model 3 tidak akan memiliki masalah dengan permintaan.

Kami melakukan restrukturisasi besar-besaran biaya pada kuartal kedua.

Tesla mengurangi tenaga kerja sebesar 9%, yang seharusnya mengurangi biaya. Seperti Musk katakan, mereka membersihkan kapal dari cangkang, yaitu, dari banyak kontraktor, subkontraktor dan manajer menengah. Saya bersimpati dengan orang-orang ini, dipecat sangat tidak menyenangkan.

$ 2,2 miliar dalam bentuk tunai (dan setara) pada akhir kuartal. Diharapkan peningkatan di kuartal ketiga dan keempat.

Apa pun yang dikatakan lidah jahat, uang tunai Tesla baik-baik saja. Dan mereka belum akan meminjam. Ini menunjukkan bahwa investasi dalam produksi, jika tidak lebih, kemudian menurun secara signifikan, yang secara tidak langsung mendukung pernyataan margin positif pada kuartal ketiga.

Pengeluaran modal untuk 2018 diperkirakan <2,5 miliar.

Dan akhirnya, investasi yang sama ini untuk tahun ke-18 lebih jelas digambarkan. Sebagai perbandingan, pada kuartal pertama mereka berbicara tentang <3,4 miliar investasi. Sekali lagi, ini menunjukkan bahwa Tesla tidak lagi mengantisipasi pengeluaran besar, yang berarti bahwa peningkatan produksi lebih lanjut tahun ini akan dicapai melalui optimalisasi.

Sisanya

Laporan ini lebih jauh merinci bisnis otomotif dan energi. Saya sarankan untuk membaca.

Dan akhirnya, tentang kerugiannya. Anda tidak perlu pergi jauh,

artikel lain . Apa yang bisa saya katakan? Misalnya, lihat

laporan keuangan Pengangkatan - pada Q1 2018 kerugian 385 juta, dan pada 2017 sebesar 2,2 miliar! DUA MILIAR Karl! Dan untuk sesaat, ini adalah layanan menghilangkan foto. Mereka tidak memiliki pabrik, tidak ada produksi, tidak ada barang. Dan tidak ada apa-apa, hidup untuk diri sendiri, menggelepar.

Sekali lagi, Tesla mengalami kerugian setiap kuartal, tetapi pada saat yang sama, margin yang sangat layak 20-25 persen. Misalnya,

BMW memiliki 9% sederhana ,

Daimler 8,4% ,

VW umumnya 7,4% . Dan ini adalah merek Jerman premium (VW memiliki Audi dan Bugatti). Artinya, ternyata mobil listrik, jika ditangani secara serius, sebenarnya adalah bisnis yang menguntungkan. Jadi di mana untungnya, mengapa rugi? Di sini Anda perlu memahami bahwa kerugian itu berbeda. Kerugian dari kenyataan bahwa tidak ada yang membutuhkan produk Anda dan tidak ada yang membeli itu adalah satu hal. Kerugian dari fakta bahwa Anda berinvestasi di sebuah pabrik untuk produksi pai dan tidak punya waktu untuk memenuhi permintaan secara fisik sangat berbeda. Dan jika dalam kasus pertama Anda perlu mengganti barang atau menutup toko, maka dalam kasus kedua Anda perlu waktu dan memompa keterampilan "mencapai kapasitas produksi penuh".

Bagaimana mencari tahu bagaimana kasus Tesla? Sangat sederhana: kita melihat laporan keuangan - apakah kita melihat penurunan penjualan? Tidak, penjualan mencapai rekor setiap kuartal (kecuali jika pabrik berhenti untuk konfigurasi ulang). Ini berarti bahwa permintaan untuk pai adalah sedemikian rupa sehingga Anda dapat menaikkan harganya. Omong-omong, di mana versi dasar Model 3. Dari sudut pandang bisnis, mengapa menjual sesuatu untuk X dolar jika Anda bahkan tidak dapat memenuhi permintaan 1,5-2X? Ya, itu tidak menyenangkan bagi mereka yang antri untuk versi dasar, saya setuju. Dan Musk berbicara tentang kencan yang lebih awal. Di sini, tentu saja, ia perlu belajar untuk menjadi lebih realistis dalam penilaiannya. Tetapi agar bisnis dapat bertahan, perlu untuk mendapat untung, itulah yang akan mereka lakukan. Semoga mereka beruntung.

Catatan: dalam penilaian semacam itu, biasanya mengungkapkan posisi keuangan Anda untuk transparansi. Jadi saya punya 10 saham Tesla, yang saya beli bukan untuk menghasilkan banyak uang, tetapi hanya agar ketika perusahaan pasti mengalahkan Apple, itu tidak akan terlalu ofensif.

Catatan kedua: Saya baru saja menerima Model 3 LR RWD EAP saya dan saya senang. Saya sepenuhnya yakin bahwa matahari terbenam mobil yang menggunakan bahan bakar fosil tidak terhindarkan dan berakselerasi seperti longsoran salju. Setelah bepergian dengan pesawat ruang angkasa ini, lucu untuk membaca segala macam intrik, skandal, penyelidikan tentang Tesla.Pembaruan Teknologi

Saat membaca komentar, saya bertemu dengan kecaman Tesla beberapa kali bahwa mereka tidak menemukan sesuatu yang baru. Mobil listrik berusia 100 tahun saat makan siang (atau bahkan lebih), kemudian tidak lepas landas dan sekarang tidak akan lepas landas. Dan Musk, seorang PR yang mulia, mendorong barang basi seperti iPhone Anda.

Pada prinsipnya, klaim itu benar - apa keunggulan teknologi Tesla?

Sayangnya, hanya para ahli, yang bukan saya, yang dapat menjawab pertanyaan ini. Tapi untungnya, saya menemukan solusi yang seharusnya, jika tidak terbukti, setidaknya menunjukkan seberapa jauh Tesla telah pergi dari pesaing.

Jadi pertama-tama, lihat kompartemen mesin dari beberapa pesaing Tesla:

Dan sekarang ...

Saya pikir foto-foto ini jelas menunjukkan betapa kerennya teknologi yang dimiliki Tesla. Semua motor, inverter, kontrol elektronik, pendingin, Conder, dan autopilot ini kompak dan bahkan menyisakan ruang untuk bagasi depan. Kesenjangan dari yang lain sama dengan yang ada pada smartphone modern dari

Motorola DynaTAC 8000X .