Bagian pertama dari kisah yang menghibur ini adalah dari tautan di bawah ini:

Kisah seorang pengacara IT. Bisnis outsourcing kehidupan. BAGIAN 1#DISCLAIMERKarakternya fiksi, dan situasinya disimulasikan, tetapi jika Anda membaca sampai akhir, Anda akan memahami bahwa cerita itu dekat dengan kenyataan.

# EVALUASISasha dan Igor mengadakan pertemuan, dan membuat keputusan yang jelas - untuk menjual sebagian perusahaan ke investor yang penting secara strategis. Penasihat keuangan menyarankan bahwa nilai perusahaan diperkirakan dengan berbagai metode. Dapat diterima, menurut pendapat para mitra, adalah sebagai berikut: ambil laba bersih perusahaan selama setahun terakhir, kalikan dengan 5 (tahun) dan dengan demikian mendapatkan penilaian perusahaan.

600.000 USD (laba bersih selama setahun terakhir) * 5 (tahun) = 3.000.000 USD

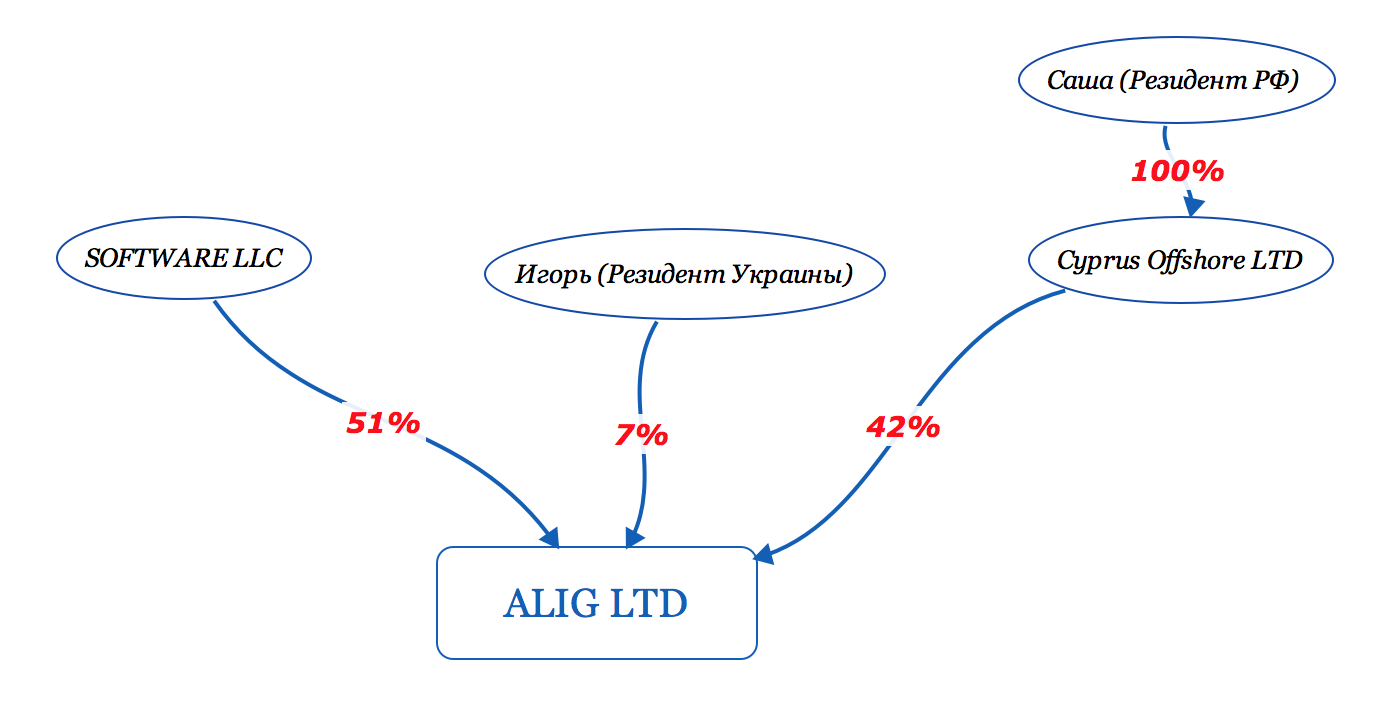

Total, saham pengendali - 51% dari saham, dinilai pada 1.530.000 USD# AUDIT HUKUMNegosiasi dimulai dengan SOFTWARE LLC.

Seperti yang didirikan di Barat, sebelum membeli bisnis, perusahaan pembeli melakukan audit (keuangan, teknis, hukum).

Para pihak menandatangani NDA, SOFTWARE LLC mengirim "kuesioner", yang penyelesaiannya membutuhkan pengungkapan semua informasi hukum dan keuangan perusahaan.

Mekanisme pada pandangan pertama sederhana: pengacara Sasha dan Igor menjawab pertanyaan dan memberikan dokumen yang diperlukan. Omong-omong, pada tahap ini, pengacara SOFTWARE LLC membandingkan data dari laporan rekening bank ALIG LTD dan menemukan bahwa

tidak semua transaksi memiliki faktur dan dokumentasi utama lainnya. Sasha dan Igor harus keluar dan menyiapkan dokumen-dokumen ini.

Beberapa minggu kemudian muncul serangkaian pertanyaan dan klarifikasi tambahan, yang utamanya adalah sebagai berikut:

No. 1 “Mengapa Sasha dan Igor mentransfer 7% dari laba perusahaan ke akun pribadi dengan kedok layanan yang diberikan. Apakah ini benar-benar pembayaran untuk layanan yang sebenarnya disediakan? Jika demikian, buktikan! "

No. 2 "Mengapa ALIG LTD tidak memiliki karyawan yang bekerja, tetapi hanya kontraktor yang menandatangani Perjanjian Kontraktor Independen?"

No. 3 “Mengapa karyawan pekerja yang bekerja di LLC Pervaya lebih rendah dari gaji pasar, atau lebih tepatnya, gaji minimum yang diizinkan oleh hukum? Buktikan bahwa mereka benar-benar bekerja demi uang dan tidak menerima pembayaran apa pun secara terpisah! ”

No. 4 “Mengapa pusat laba adalah ALIG LTD, dan kantor yang terdaftar di situs ini disewa oleh Pervaya LLC. Apa hubungan antara perusahaan? "No. 5 “Mengapa bisnis ALIG LTD tidak mematuhi peraturan GDPR”Pengacara menjawab pertanyaan 4, menjelaskan bahwa sulit untuk mengatur sewa untuk perusahaan asing, dan untuk tujuan ini perusahaan penduduk lokal digunakan dalam struktur kelompok. Dia, pada gilirannya, bekerja berdasarkan prinsip "kerja sama B2B untuk lingkaran orang tertentu" dan memungkinkan kontraktor ALIG LTD (dan benar-benar karyawan) berada di kantor, yang, pada kenyataannya, menghasilkan keuntungan. Semuanya sudah diperbaiki dalam kontrak.

Pada masalah nomor 2, pengacara mengatakan bahwa tindakan tersebut legal. Pengacara gagal memberikan jawaban yang jelas untuk pertanyaan pertama dan ketiga. Sasha dan Igor sama sekali tidak punya waktu untuk menerapkan GDPR ...

*** Dari penulis: sering dalam praktik hukum saya, saya bertemu klien yang sampai saat terakhir menunda pengenalan GDPR dalam bisnis mereka. Mari kita bahas di komentar alasan pola perilaku ini. ***# KENYATAANHasil audit hukum mengecewakan dan PERANGKAT LUNAK LLC mengemukakan sejumlah kondisi di mana mereka siap untuk melanjutkan negosiasi tentang pembelian perusahaan. Persyaratan utama adalah transfer kendali penuh atas pergerakan uang dalam perusahaan ke direktur keuangan (secara alami setelah menandatangani Perjanjian Pembelian Saham)

Jika kita berbicara tentang masalah “non-legal”, maka SOFTWARE LLC meminta perhitungan yang akurat dari metrik utama perusahaan, seperti:

- Biaya Akuisisi Pelanggan

- Nilai Seumur Hidup

- Retensi

- Pertumbuhan Bulan ke Bulan

Dan kondisi terakhir adalah cherry on the cake: harga

transaksi di hadapan risiko hukum yang signifikan, metode perencanaan pajak yang radikal, kekacauan dalam dokumentasi keuangan dan analisis tidak boleh lebih tinggi dari 500.000 USD (dan ini tiga kali lebih sedikit dari penawaran Sasha dan Igor)

# PERSIAPAN DALAM TRANSAKSISasha dan Igor berhasil mengubah gelombang negosiasi, mereka "menjatuhkan" harga 750.000 USD untuk 51% saham perusahaan, sementara Sasha berkewajiban untuk mengambil posisi CEO selama 3 tahun lagi, tindakan Sasha dikendalikan oleh SOFTWARE LLC. Para pihak berjabat tangan, dan setuju untuk menutup kesepakatan setelah 2 bulan.

Seharusnya mengubah dokumen hukum ALIG LTD (karena kekuatan direktur menjadi lebih sempit, dan pemegang saham mayoritas yang diwakili oleh SOFTWARE LLC lebih luas) dan penandatanganan perjanjian adalah

Perjanjian Pembelian Saham.Menurut ketentuan perjanjian, Sasha dan Igor harus menerima uang untuk penjualan saham ke rekening bank pribadi mereka (setelah semua, mereka adalah pemegang saham perusahaan). Orang-orang tidak melihat masalah, karena mereka memiliki akun pribadi di luar negeri.

#NEW LIFE?PERANGKAT LUNAK LLC menjadi pemilik penuh ALIG LTD. Segalanya menanjak. Setiap tahun, Sasha dan Igor menerima sejumlah pendapatan yang layak dari aktivitas perusahaan di akun pribadi mereka, bagian dari laba tetap tidak didistribusikan di antara pemegang saham, dan merupakan semacam "dana cadangan" perusahaan.

Biarkan saya mengingatkan Anda!Sasha adalah penduduk pajak dan warga negara Rusia, dan Igor - dari Ukraina.

Di Rusia, undang-undang “Perusahaan yang dikendalikan oleh orang asing” (CFC) telah disahkan di bawah pengaruh Sasha (karena ia memiliki 42% perusahaan asing) dan berkewajiban untuk menyatakan fakta kepemilikan perusahaan, membayar pajak atas laba ditahan.

*** Sasha memutuskan untuk tidak mematuhi persyaratan hukum. Dia berpendapat bahwa dia tidak ingin membayar pajak "ekstra". ***Pengacara memperingatkan Sasha bahwa ini adalah pelanggaran serius dengan

tanggung jawab nyata:- biaya tambahan pajak penghasilan pribadi dan denda,

- penalti untuk keterlambatan penyerahan formulir pajak penghasilan 3-pribadi (5% untuk setiap bulan keterlambatan, tetapi tidak lebih dari 30% dari jumlah pajak yang harus dibayar)

- penalti untuk tidak membayar pajak (20% dari jumlah pajak)

- Tanggung jawab pidana berdasarkan Pasal 198, 199 KUHP Federasi Rusia untuk penghindaran pajak skala besar

#CRAFT OFFSHORESalah satu konsultan menyarankan Sasha untuk mendaftarkan perusahaan asing tambahan lainnya dan memperkenalkannya ke pemegang saham ALIG LTD alih-alih dia. Dengan demikian, nama Sasha tidak akan lagi muncul dalam daftar perusahaan, dan dividen tidak akan masuk ke akun pribadi Sasha, tetapi ke akun perusahaan itu. Uang bisa disimpan di sana. Mengingat fakta bahwa pada tahun 2018 tidak lagi mungkin untuk membuka akun untuk lepas pantai klasik, Sasha memutuskan untuk mendaftarkan perusahaan di Siprus. (Omong-omong, tarif pajak nol diterapkan untuk pembayaran yang masuk, yaitu dividen yang diterima dari ALIG LTD, dan pemegang saham nominal Siprus muncul dalam daftar pemilik alih-alih Sasha). Sasha melakukan hal itu, menciptakan Cyprus Offshore LTD

# PERTUKARAN INFORMASI PAJAK

# PERTUKARAN INFORMASI PAJAKRusia telah mulai berpartisipasi dalam pertukaran informasi pajak otomatis yang dikembangkan berdasarkan Konvensi OECD tentang Bantuan Administratif Timbal Balik dalam Masalah Pajak, yang diatur oleh Perjanjian Otoritas Kompetensi Multilateral (MCAA) CRS. Sasha mendengar tentang perjanjian ini, dan menyadari bahwa

otoritas pajak Rusia mendapat kesempatan nyata untuk mengetahui tentang partisipasinya di perusahaan asing (saya ingatkan Anda bahwa Sasha memiliki 100% saham Siprus Offshore LTD, yang pada gilirannya memiliki 42% saham ALIG LTD) dan pribadi akun di luar negeri, tetapi dia tidak menyatakan perusahaan sebagai CFC, tidak membayar pajak penghasilan pribadi. Dia sangat membutuhkan nasihat hukum.

*** Sementara itu, Igor, tidak seperti Sasha, tenang, karena ia adalah penduduk pajak dan warga negara Ukraina, yang baru saja memulai proses integrasi ke dalam sistem pertukaran informasi pajak dan sejauh ini hanya menandatangani konvensi MLI multilateral. Dia masih punya waktu untuk mendapatkan saran dan membangun kembali model hukumnya untuk memiliki bisnis. ***#CONSULTATIONSasha mencari pengacara untuk waktu yang lama, karena di CIS ada beberapa perusahaan yang secara profesional memahami undang-undang lokal Rusia dan masalah protokol CRS internasional, dan juga tahu undang-undang Siprus.

# OFFFOP. PERTUKARAN INFORMASI PAJAK CRS*** Untuk para pembaca , sebagai perwakilan dari sebuah firma hukum, saya akan mencoba untuk mengungkapkan esensi dari pertukaran informasi pajak sesuai dengan standar CRS. ***Jika Anda memiliki perusahaan dan akun di luar negeri, dan negara tempat rekening bank dibuka, telah menandatangani perjanjian dengan Rusia (ada 73 perjanjian semacam itu), bank berkewajiban untuk mentransfer informasi tentang penerima manfaat perusahaan, saldo rekening, semua kwitansi keuangan, dll. baik ke Rusia (jika perusahaan pasif, atau tidak memiliki status penduduk pajak dan transparan pajak di negara pendaftaran), atau (jika perusahaan aktif) ke "pajak" di tempat pendaftaran perusahaan.

Perusahaan pasif ketika bagian dari pendapatan pasif (misalnya: dividen, bunga, royalti, sewa, pendapatan dari transaksi dengan mata uang asing atau aset keuangan, dll.) Lebih dari 50% untuk periode pelaporan. Semua perusahaan lain aktif.

Contoh No. 1: Perusahaan Siprus dengan rekening bank Siprus

Jika pengontrol perusahaan adalah penduduk Federasi Rusia dan perusahaan

a)

pasif , maka data keuangan akan ditransfer oleh bank Siprus ke RF pajak

b)

aktif , maka data keuangan akan ditransfer oleh bank Siprus ke pajak Siprus, dan kemudian pajak Siprus tidak akan mentransfernya ke pajak Federasi Rusia.

Contoh No. 2: perusahaan Hong Kong dengan rekening bank Hungaria

Jika pengontrol perusahaan adalah penduduk Federasi Rusia dan perusahaan

a)

pasif , maka data keuangan akan ditransfer oleh bank Hungaria ke RF pajak

b)

aktif , data keuangan tidak akan ditransfer oleh bank Hongaria di mana pun, karena di Federasi Rusia tidak ada alasan untuk mentransfer, dan tidak ada perjanjian pertukaran antara Hongaria dan Hong Kong.

Contoh 3: kemitraan Skotlandia atau Inggris (LP atau LLP) dengan akun di Swiss

Jika pengontrol perusahaan adalah penduduk Federasi Rusia, maka terlepas dari apakah perusahaan itu aktif atau pasif, Bank Swiss akan mengirimkan informasi ke pajak Federasi Rusia, karena kemitraan Inggris adalah struktur yang transparan pajak.

Saya akan segera memberi tahu Anda bahwa tidak ada pemegang saham nominee yang akan membantu untuk "bersembunyi", karena bank selalu mengetahui ahli waris utama perusahaan.

Apa yang mengancam transfer informasi pajak sesuai dengan standar CRS di Federasi Rusia:Jika Anda secara resmi mendeklarasikan perusahaan Anda di Federasi Rusia sesuai dengan undang-undang tentang CFC, maka tidak ada ancaman. Kalau tidak, denda dan / atau pertanggungjawaban pidana atas penggelapan pajak menanti Anda.

# MALAM YANG BURUKSasha menerima konsultasi, konten berikut:

Tidak akan ada pertukaran informasi dengan otoritas pajak Rusia tentang ALIG LTD, karena ALIG LTD adalah perusahaan aktif, tetapi pada Cyprus Offshore LTD akan ada pertukaran kegiatan, karena aktivitas perusahaan bersifat pasif (saya ingat bahwa perusahaan itu dibuat semata-mata dengan tujuan menerima dividen dari ALIG LTD). Malam itu, Sasha membuat beberapa kesimpulan penting.

Dilanjutkan ...