Pengembangan dan pengoperasian perangkat lunak dari perangkat lunak yang sudah diterapkan (misalnya, aplikasi) berada dalam situasi khusus dalam konteks analisis biaya. Keunikannya adalah bahwa siklus produksi khas suatu produk dan penjualannya tidak ada di industri TI. Alih-alih, kami memiliki salinan produk yang sebenarnya gratis, tetapi biaya tinggi untuk membuat dan memelihara produk ini tinggi. Untuk alasan ini, ekonomi sebuah perusahaan IT sangat berbeda dari "pabrik lilin" atau toko.

Mari kita lihat lebih dekat situasi biaya di perusahaan IT. Sayangnya, tidak mungkin untuk menggeneralisasi semua perusahaan IT menjadi satu skema. Saya akan mencoba menyoroti beberapa skema kerja umum dan mempertimbangkannya. Mungkin salah satu pembaca akan menambahkan beberapa skema lain yang menarik untuk dipertimbangkan.

Saya ingin menyoroti jenis-jenis perusahaan IT berikut ini, walaupun daftar ini, tentu saja, tidak lengkap:

- Pengembangan outsourcing - tim menulis perangkat lunak untuk pesanan dan untuk persyaratan pelanggan. Di masa depan, perangkat lunak sering ditemani oleh pelanggan sendiri. Hubungan hanya berfokus pada pengembangan dan pada dasarnya penjualan jam kerja karyawan (baik dalam bentuk penjualan langsung jam tangan dan harga tetap, ketika risiko perubahan persyaratan proyek jatuh pada pengembang)

- Vendor perangkat lunak B2B - tim menulis perangkat lunak untuk distribusi B2B, mengimplementasikan, mendukung, dan mengembangkan fungsionalitas baru.

- Produk B2C - di sini saya akan membawa semua perusahaan yang terlibat dalam pembuatan aplikasi dan produk B2C yang bekerja dengan klien massal.

- Penyedia infrastruktur - hosters, pusat data, kapasitas server, layanan pemrosesan transaksi, dll.

Berapa biaya dari jenis perusahaan pertama? Mari kita bagi pengeluaran menjadi kelompok-kelompok yang berbeda sesuai dengan jenis utama yang independen dari perusahaan:

- Biaya operasional

- Biaya yang terkait langsung dengan produksi 1 unit output.

- Biaya umum dan administrasi

- Biaya pengembangan

- Sewa tempat

- Pemasaran

- Beban penjualan

- Staf administrasi biaya

- Biaya infrastruktur

- Penyusutan

- Biaya keuangan

- Bunga hutang

- Perbedaan nilai tukar

- Revaluasi properti

- Pajak

Biarkan saya menarik perhatian Anda pada kenyataan bahwa dalam keuangan ada perbedaan besar antara "pengeluaran" dalam arti keuangan dan "pengeluaran" dalam rumah tangga. Pada kesempatan ini, saya menulis artikel terpisah

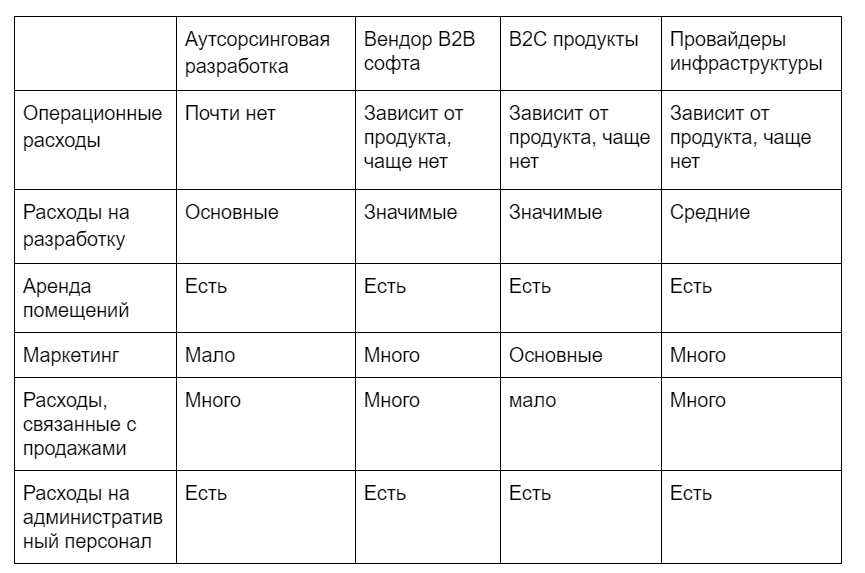

Kembali ke 4 jenis perusahaan kami, kami memiliki gambar berikut mengenai struktur biaya mereka (tidak termasuk biaya keuangan):

Bagaimana menganalisis struktur biaya dari perusahaan yang berbeda?

Hanya gambaran dan struktur biaya tidak memberi kita terlalu banyak. Kami dapat menemukan artikel terbesar dan ini dapat memberi kami arahan untuk optimasi, tetapi sering terjadi bahwa item pengeluaran terbesar adalah yang terbesar karena suatu alasan.

Anda dapat mencoba dari data ini untuk menghitung biaya per 1 unit layanan / produk yang dijual. Tetapi informasi ini benar-benar tidak memberi Anda apa-apa. Pertama, kami memiliki campuran faktor tetap dan variabel, yang masing-masing bervariasi berbeda dalam menanggapi pertumbuhan / penurunan penjualan, dan kedua, angka untuk biaya "seperti" tidak memberi Anda informasi tambahan, yang berarti bahwa Anda tidak didasarkan pada ini Anda tidak dapat membayangkan data. Selain itu, untuk alasan yang dijelaskan di atas, proyek investasi kami tidak termasuk dalam data ini. Kesimpulannya menyatakan bahwa kita membutuhkan pandangan berbeda tentang ekonomi perusahaan.

Salah satu pendekatan adalah membagi perusahaan menjadi produk dan proyek, dan kemudian membagi biaya menjadi umum dan proyek / produk. Bagaimana struktur biaya terlihat seperti:

Produk

- Biaya pengoperasian produk langsung

- Pengalokasian biaya umum

- Pemasaran kinerja

- Infrastruktur (dalam hal aset yang digunakan)

- Biaya pengawalan

- Biaya pengembangan

- Sewa tempat (proyek yang ditempati)

- Depresiasi (dalam hal aset yang digunakan)

- Seluruh perusahaan

- Biaya umum yang tidak dialokasikan

- Beban penjualan

- Biaya staf administrasi

- Pemasaran merek

- Biaya keuangan

- Penyusutan properti umum

- Infrastruktur umum

Pengeluaran yang dialokasikan adalah pengeluaran yang dialokasikan untuk proyek berdasarkan penilaian analitis / ahli dari konsumsi sumber daya. Ketika Anda tidak memiliki "akun" yang jelas untuk layanan konsumsi daya infrastruktur server Anda, Anda dapat memberikan perkiraan dengan membagi biaya perawatan sesuai dengan penggunaan sumber daya. Jangan terbawa oleh menemukan metrik yang tepat, alokasi sudah menyiratkan asumsi, sehingga Anda mungkin perlu menentukan proporsi yang kurang atau kurang benar antara produk daripada menghasilkan formula untuk perhitungan "adil".

Pengeluaran yang tidak dialokasikan adalah pengeluaran yang konsumsinya tidak akan berubah jika Anda mengubah skala proyek Anda. Ini termasuk biaya yang tidak dapat lagi dikaitkan dengan proyek tertentu dan yang dibutuhkan oleh perusahaan secara umum: pemasaran merek, biaya keuangan, biaya akuntansi, pengacara, dll.

Apa yang memberi kita pendekatan ini:

- Biaya yang secara langsung dihasilkan oleh proyek individu berkorelasi dengan pendapatan yang dihasilkannya. Anda mengerti apakah proyek itu menguntungkan atau tidak. Jika tidak menguntungkan, Anda akan lebih memahami apa yang akan hilang ketika ditutup dan berapa banyak sumber daya yang akan Anda bebaskan.

- Anda juga memahami bahwa Anda tidak mengubur diri sendiri di bawah beban pengeluaran umum yang membengkak dan dapat mencoba mengurangi biaya di bagian ini. Banyak dari biaya ini yang tidak produktif dan kendali serta minimalisasi mereka adalah tugas penting bagi manajer mana pun.

- Anda sekarang dapat mulai membandingkan proyek dan mengevaluasi dinamika mereka, karena sekarang Anda tidak akan memiliki biaya tersembunyi dan situasi di mana keuntungan proyek fiktif, karena Penyerapan total biaya terkait tidak diperhitungkan.

Menggabungkan data ini dengan data pendapatan dan penguraiannya menjadi komponen ( artikel Pengantar, di dalam, di bagian bawah tautan ke seluruh rangkaian artikel ), Anda mendapatkan pelaporan dasar tentang produk dan perusahaan.