Belum lama ini, imprinters (pembaca kartu genggam) adalah norma di box office. Pembeli menunggu sampai kasir dengan bantuan perangkat besar ini akan menghapus data pada kartu dan melakukan pemesanan. Hari ini kami memiliki pembayaran tanpa kontak, dan jauh lebih mudah dan lebih cepat untuk membayar pembelian bersama mereka. Namun teknologi baru ini menimbulkan banyak kontroversi.

Sebuah

video diposting di jaringan di mana seorang pria, menggunakan terminal kartu, diam-diam mendebit dana dari kartu pembeli yang tidak curiga. Dia meletakkan perangkat dekat ke saku korban, dan itu mencatat kedekatan kartu dan memproses pembayaran. Video ini adalah alasan untuk diskusi serius di sektor pembayaran.

Teknologi pembayaran tanpa kontak menggunakan identifikasi frekuensi radio, yang diterapkan di smartphone, jam tangan, dan perangkat kompak lainnya yang selalu dimiliki orang. Dalam hal ini, banyak yang menonton video khawatir tentang kemungkinan penipuan dengan menggunakan terminal pembayaran. Jika penyerang dapat menggunakan perangkat seperti itu untuk menarik dana dari kartu yang disembunyikan di dompet di saku belakang, maka pasti ponsel atau arloji akan lebih mudah. Pembaca kartu memindai ruang radio pada jarak

4 hingga 10 cm , sehingga kemungkinan seseorang akan ingin menggunakan teknologi untuk mencuri uang dari pemilik smartphone.

Namun, meskipun kasus pencurian dana

telah dicatat sebelumnya, gelombang penipuan menggunakan teknologi tanpa kontak tidak mengancam kami. Pedagang telah mengambil tindakan perlindungan tambahan.

Memeriksa reputasi dan informasi lain tentang pedagang baru

Penyedia terminal pembayaran, juga dikenal sebagai

penyedia layanan merchant (MSP), sering bertindak sebagai perantara antara pedagang dan perusahaan pemrosesan pembayaran seperti Visa dan Mastercard. Mereka mengharuskan pedagang untuk melalui pemeriksaan ketat sebelum mereka mendapatkan akses ke peralatan terminal dan perangkat lunak.

Penerimaan pedagang di jaringan penyedia merupakan proses yang panjang dan menyeluruh. Ini mencakup setidaknya beberapa, dan idealnya, semua langkah ini:

- Verifikasi identitas pemilik bisnis (data pendaftaran bisnis, dokumen pribadi).

- Memeriksa riwayat penagihan Anda, jika ada.

- Analisis perusahaan (memeriksa situs web, model bisnis, operasi).

- Klarifikasi apakah bisnis mengikuti aturan keamanan jaringan kartu.

- Penilaian solvabilitas kredit suatu bisnis.

Dalam hal kelalaian atau pelanggaran serius, tanggung jawab hukum dapat ditanggung oleh pihak mana pun, tetapi, sebagai suatu peraturan, tanggung jawab tersebut ditanggung oleh bank penerbit kartu atau pedagang. Banyak layanan pedagang menyediakan peralatan secara gratis dan di muka, dan pedagang membayar biayanya melalui transaksi. Dan dalam setiap kasus, pemeriksaan dilakukan. Tanpa pemantauan cermat, layanan pedagang mempertaruhkan reputasi mereka dan dapat dituntut jika mereka menyediakan layanan dari organisasi yang curang yang beroperasi, misalnya, untuk tujuan pencucian uang.

Layanan pedagang juga berisiko kehilangan keuntungan dari setiap transaksi yang dikembalikan ke konsumen jika pedagang melakukan kesalahan. Komisi transaksi tidak dapat dikembalikan, dan ini menciptakan risiko keuntungan yang nyata.

Pada akhirnya, menjadi sangat sulit bagi bisnis penipuan untuk masuk ke sistem ini.

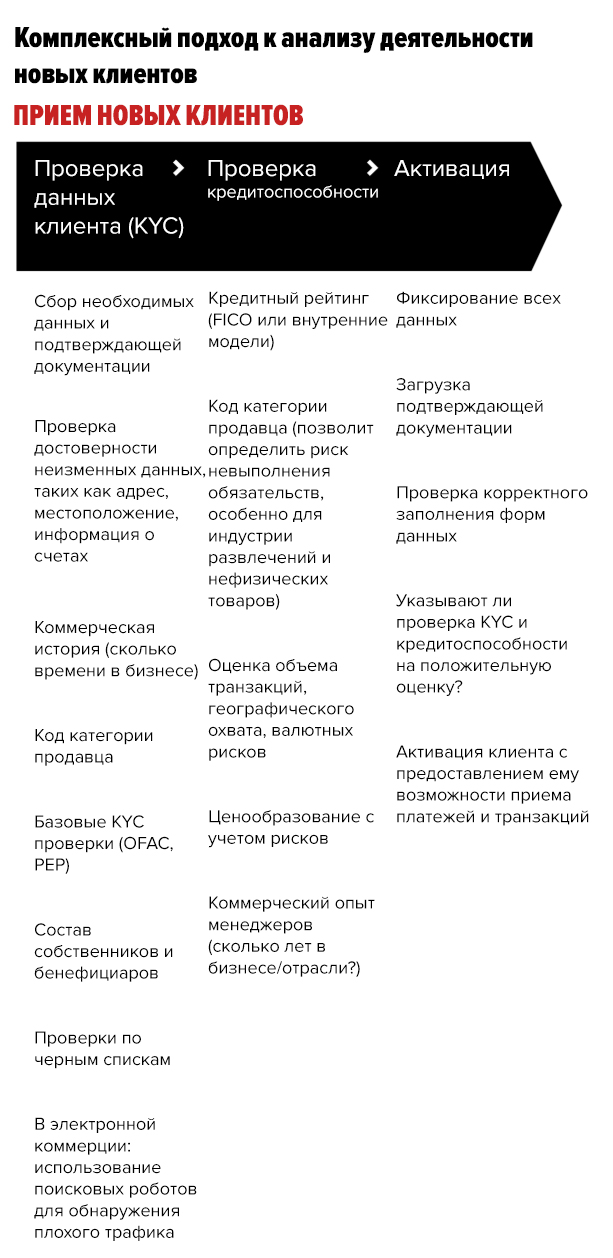

Layanan Pedagang menggunakan proses pemeriksaan kredit yang ketat

Selain persetujuan pelanggan baru, layanan pedagang juga secara ketat mengevaluasi kelayakan kredit mereka, yang memberi lebih banyak peluang untuk mengidentifikasi penipu. Prosedur ini dapat dibagi menjadi tiga tahap:

Sumber: Provenir

Sumber: ProvenirSebagai bagian dari tahap pertama (verifikasi data pelanggan), informasi dasar dianalisis yang menegaskan identitas pemohon. Ini termasuk pengumpulan dokumen sertifikasi dan registrasi. Ini juga memperhitungkan data statis akun seperti lokasi dan alamat kantor, informasi akun. Selain itu, sejarah komersial dan daftar hitam diperiksa. Dan dalam e-commerce, robot pencarian digunakan untuk mendeteksi lalu lintas berbahaya.

Pada tahap kedua (pemeriksaan kredit), sejarah aktivitas bisnis manajer perusahaan diperiksa: misalnya, berapa lama mereka telah bekerja di industri. Informasi diverifikasi terhadap kode kategori pedagang (PKS). Ini juga mengevaluasi volume transaksi, cakupan geografis dan peringkat kredit perusahaan.

Pada langkah terakhir, ketiga, layanan pedagang melakukan pemeriksaan terakhir atas semua dokumen yang diajukan.

Penipu harus bekerja keras untuk mengatasi semua hambatan dan prosedur hukum, mengingat jumlah tes dan jumlah informasi yang dikumpulkan. Mereka harus membuat seluruh bisnis, dan salah satu langkah yang dijelaskan di atas dapat membawa mereka ke air tawar atau menyebabkan kecurigaan yang serius.

Pelacak IP membantu mendeteksi aplikasi penipuan

Tidak peduli seberapa ketat proses penerimaan dan pengecekan pedagang, selalu ada persentase pelanggar yang berhasil mengecoh sistem. Untuk mencarinya, layanan pedagang menggunakan pelacak IP.

Ketika komputer mana pun terhubung ke server, yang terakhir menyadari alamat IP-nya. Pelacak alamat IP menentukan lokasi geografis dan informasi komputer lainnya, yang memungkinkan layanan pedagang mendeteksi aplikasi penipuan.

Pelacak menghubungkan

informasi tentang alamat IP dari bisnis yang berlaku. Sangat mudah untuk mengetahui bahwa seorang pelanggan potensial terhubung dari negara lain, sementara itu tampak seperti pedagang dari Ohio. Jika penipu mencoba mengakses portal online layanan pedagang, pelacak IP akan segera menentukan lokasinya.

Juga, perangkat lunak modern dan pembelajaran mesin memungkinkan Anda untuk menentukan apakah sebelumnya digunakan urutan data tertentu yang disediakan dalam aplikasi serupa lainnya. Informasi yang dikumpulkan diverifikasi dengan data pada akun pedagang yang ditarik atau mencurigakan. Alat analisis seperti itu menjadi lebih umum di industri.

Selain bantuan aktif dari pedagang yang memantau keamanan pembayaran tanpa kontak untuk bisnis mereka, industri ini memperkenalkan standar baru yang mengurangi risiko penipuan. Sebagian besar sistem pembayaran tanpa kontak menetapkan batas jumlah satu transaksi. Dan jika seseorang berhasil mencuri jumlah uang ini dari klien, sebagian besar perusahaan kredit akan bertindak dalam kerangka

perjanjian kewajiban nol , yang melibatkan pengembalian semua dana curian kepada korban.

Terlepas dari kenyataan bahwa video dengan penipuan mengkhawatirkan pemirsa, pada kenyataannya, pelanggan dilindungi dari penipuan tersebut.