Penulis artikel, menggunakan contoh India, meneliti manfaat bagi organisasi kredit dari revolusi digital, demokratisasi data dan analisis jejak digital pengguna.Demokratisasi data

Akses ke World Wide Web memungkinkan orang untuk belajar tentang produk, layanan, kemampuan, dan konten baru dari mana saja di dunia. Jadi, India telah menjadi konsumen Internet seluler yang paling

aktif .

Jumlah pelanggan seluler pada triwulan I tahun 2018 Perusahaan besar harus memperhitungkan perubahan seperti itu. Mereka menerjemahkan bisnis mereka secara online atau memberikan kehadiran mereka di sana. Penjualan ritel online tahun ini naik menjadi $ 50 miliar

, dibandingkan dengan $ 19,7 miliar pada 2015. Dan statistik tahun lalu menunjukkan bahwa 82% permintaan yang terkait dengan e-commerce dikirim dari perangkat seluler.

Prevalensi smartphone

Komputer dan tablet pribadi di India adalah perangkat mahal yang tidak tersedia untuk masyarakat umum. Dan smartphone dengan dukungan 4G rata-rata biaya $ 7. Hal ini

menyebabkan penyebaran luas smartphone 4G di negara ini: jumlah mereka meningkat dari 47 juta pada 2015 menjadi 218 juta pada 2017. Menurut perkiraan, jumlah pengguna internet seluler juga akan meningkat tajam dari 240 juta pada 2016 menjadi 520 juta pada 2020. Tingkat pertumbuhan tahunan rata-rata adalah 21%.

Peningkatan konsumsi data rata-rata

Peluncuran 4G telah membuat internet berkecepatan tinggi tersedia bagi massa. Pengurangan 93% dalam biaya pertukaran data -

dari $ 3,7 per 1 GB menjadi $ 0,26 - memiliki dampak besar pada perilaku konsumen, yang terhubung ke Internet. Menurut

statistik , orang India hari ini menghabiskan sekitar 3 jam sehari di smartphone.

Jejak digital

Perluasan jangkauan geografis dan peningkatan kecepatan seiring dengan masuknya pengguna smartphone 4G yang tajam telah menjadikan India sebagai gudang informasi tentang jejak kaki konsumen digital. Demokratisasi data ini dapat memicu munculnya pendekatan yang benar-benar baru dalam penerapannya di berbagai industri.

Sekarang di semua bidang aktivitas manusia, mereka secara serius mempertimbangkan pilihan untuk menggunakan analisis data untuk meningkatkan cakupan dan skala operasi bisnis. Dan ini akan memerlukan konsekuensi sosial, ekonomi dan teknologi skala besar. Salah satunya adalah penggunaan buah dari revolusi informasi untuk meningkatkan efisiensi proses penerbitan pinjaman dalam pinjaman ritel.

Jejak digital sebagai cara meningkatkan efisiensi pinjaman

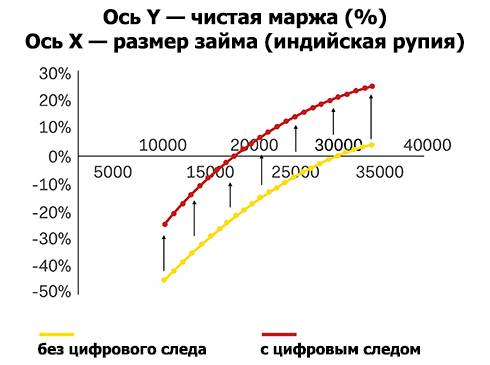

Penggunaan analisis jejak kaki pengguna digital mengarah pada peningkatan marjin bunga bersih karena peningkatan efisiensi manajemen risiko dan biaya operasi yang lebih rendah.

Penggunaan analisis jejak kaki pengguna digital mengarah pada peningkatan marjin bunga bersih karena peningkatan efisiensi manajemen risiko dan biaya operasi yang lebih rendah.Jejak digital konsumen adalah sumber data yang bersih dan belum diproses yang dihasilkan oleh pengguna. Ini adalah alat yang hebat untuk membuat profil pelanggan, serta untuk mengidentifikasi perilaku dan preferensi konsumen. Pemberi pinjaman ritel India yang telah menandatangani perjanjian strategis dengan layanan teknologi telah menghargai manfaat menganalisis metadata pelanggan digital. Misalnya, setahun yang lalu, perusahaan perbankan ICICI

menandatangani perjanjian kemitraan dengan Paytm, dan ini memungkinkannya untuk menawarkan pinjaman online jangka pendek instan. Dan Capital Float baru-baru ini

mengakuisisi aplikasi keuangan pribadi Walnut sebesar $ 30 juta.

Pola perilaku dan tren pengguna akan membantu pemberi pinjaman mengidentifikasi klien yang berpotensi dapat dipercaya dan memberi mereka jawaban positif, bahkan jika klien belum berhasil membangun sejarah kredit yang positif. Model yang menggunakan trek digital dan data alternatif sebagai informasi tambahan telah menunjukkan efektivitasnya dalam praktik dunia. Dalam banyak hal, mereka memotong model tradisional organisasi kredit. Studi

FICO menunjukkan bahwa sumber data alternatif memungkinkan prediksi risiko dan margin yang lebih baik, dan data transaksi, tagihan utilitas, media dan sumber lainnya melengkapi kekuatan prediksi keseluruhan model.

Secara umum, pengumpulan, pemrosesan, dan analisis jejak digital konsumen akan membuat layanan keuangan lebih mudah diakses sekaligus di beberapa level, dijelaskan di bawah ini.

Level 1: Meningkatkan jangkauan pemirsa dengan teknik analisis data alternatif baru

Di India, lebih dari 300 juta orang menggunakan ponsel pintar, dan pada akhir tahun 2018 angka ini

akan tumbuh menjadi 530 juta. Peningkatan yang diproyeksikan dalam jumlah pengguna jaringan sosial

akan menjadi sekitar 64% (371 juta orang dibandingkan dengan 225 juta saat ini).

Perluasan kehadiran digital orang India akan memungkinkan lebih banyak orang di negara ini untuk mengakses pinjaman. Pandangan ini dibagikan oleh banyak profesional yang

mendukung gagasan memperkenalkan data alternatif untuk penilaian risiko. Mereka percaya bahwa ini akan secara positif mempengaruhi kemampuan pelanggan yang sebelumnya tidak bisa mendapatkan penilaian solvabilitas mereka. Menurut

studi PERC , penambahan data alternatif meningkatkan peringkat kredit 64% pelanggan yang tidak memiliki riwayat kredit, dan penurunan hanya terjadi pada 1% kasus.

Level 2: Pengurangan Biaya

Pemberi pinjaman digital memiliki biaya operasi yang lebih rendah daripada pemberi pinjaman tradisional. Organisasi kredit swasta di India bekerja erat dengan perusahaan fintech, sehingga meningkatkan kualitas pembiayaan mereka dan mengurangi biaya penerbitannya. Jumlah biaya operasional di bank tradisional

mencapai 6% dari jumlah pinjaman, sementara untuk pemberi pinjaman alternatif angka ini tidak mencapai 2%. Mengintegrasikan data alternatif ke dalam proses penilaian pinjaman selanjutnya dapat

mengurangi biaya dan meningkatkan keuntungan.

Level 3: Profitabilitas Pinjaman Kecil

Integrasi data alternatif ke dalam proses penilaian risiko kredit mengurangi biaya penyediaan pembiayaan dan memungkinkan lingkaran klien yang lebih luas untuk mengajukan pinjaman. Ini meningkatkan

profitabilitas pinjaman kecil.

Para ahli

mencatat bahwa keuntungan utama menggunakan sumber data alternatif untuk lembaga kredit adalah peningkatan jumlah pinjaman yang menguntungkan pada tingkat risiko yang moderat. Selain itu, data alternatif memungkinkan pemberi pinjaman untuk menyusun potret yang lebih rinci dari peminjam dan menawarkannya tingkat bunga individu. Tugas ini masih dianggap sulit bagi banyak pemain di industri pinjaman.

Pertumbuhan dalam profitabilitas juga akan memotivasi lembaga pemberi pinjaman untuk lebih aktif mempelajari dan menerapkan metode tersebut.

Kesimpulan

Reserve Bank of India (RBI) juga

menekankan nilai data alternatif untuk pemberi pinjaman ritel. Seperti yang dicatat oleh RBI dalam laporannya, integrasi data alternatif memberikan kriteria baru bagi organisasi kredit untuk menilai situasi keuangan para peminjam, yang memungkinkan mereka untuk membuat keputusan yang lebih tepat.

Dorongan regulasi dan kebutuhan sosial-ekonomi untuk pengenalan sumber data alternatif memicu masuknya startup di bidang AI dan analisis data, yang berfokus pada alat pemrosesan data alternatif untuk meningkatkan efisiensi pinjaman.

Ini akan menjadikan integrasi data alternatif sebagai fenomena massal dan akan mewujudkan keinginan Wakil Kepala RBI, Vishal Acharya, untuk menciptakan kondisi bagi munculnya produk pinjaman individu yang memenuhi kebutuhan setiap peminjam di negara ini.

“Layanan perbankan dan akses ke kredit di masa depan akan tersegmentasi sesuai dengan kebutuhan pelanggan dan akan tersedia untuk masyarakat umum seperti sektor barang konsumen. "Kami ingin bahkan sebuah kedai teh kecil dapat meminjam 500 rupee dengan persentase yang masuk akal untuk jangka waktu, katakanlah, seminggu," kata Vishal Acharya, wakil kepala RBI.