Saya memutuskan untuk menulis artikel ini untuk karyawan perusahaan kami, karena saya menyadari bahwa mereka adalah orang-orang yang sangat berpendidikan dan pintar, tetapi

jangan berhenti khawatir tentang reformasi pensiuntidak ada yang mengajari mereka cara menangani keuangan secara efektif. Sebagai seorang pemimpin yang peduli tidak hanya tentang kesejahteraannya, tetapi juga tentang kesejahteraan rekan-rekannya, saya mencoba untuk mengambil peran sebagai mentor keuangan. Dan Anda dapat membaca instruksi saya tentang cara menjadi efektif secara finansial di bawah potongan.

Sudah menjadi wirausahawan hampir 6 tahun yang lalu, hal pertama yang menjadi jelas: uang kita adalah segalanya. Dan saya tidak berbicara tentang mengukur kebahagiaan atau kekuatan dalam uang. Saya berbicara tentang fakta yang sangat pragmatis: untuk hidup di masyarakat kita, Anda butuh uang. Uang adalah darah ekonomi modern. Menyadari hal ini, saya juga menyadari bahwa untuk menjadi orang yang bahagia di dunia kapitalis kita, Anda perlu belajar cara mengelola uang secara efektif. Oleh karena itu, saya mulai aktif mempelajari literasi keuangan: baik pribadi maupun kewirausahaan.

Dalam artikel ini saya akan mencoba dalam bentuk terkonsentrasi untuk memberikan dasar teoretis, pengalaman pribadi saya dan saran praktis yang akan memungkinkan setiap orang untuk meningkatkan efektivitas keuangan pribadi mereka).

Pendahuluan

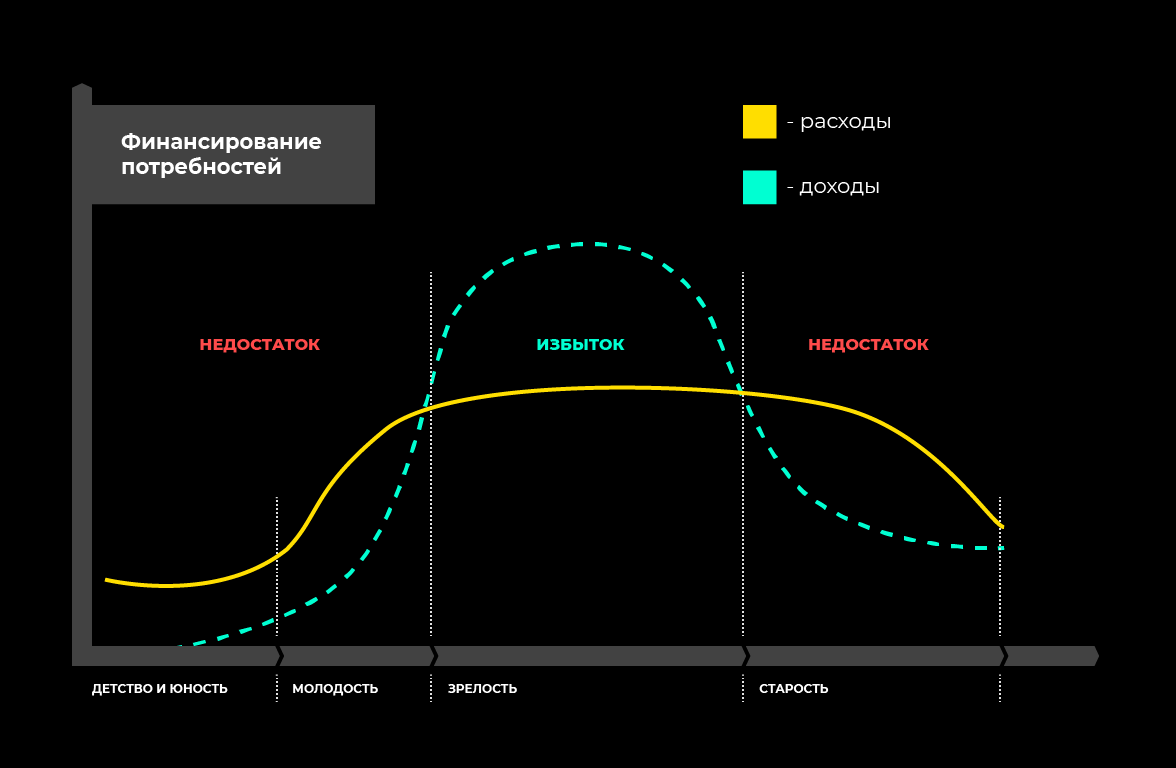

Sekarang hampir semua dari kita berada di usia ketika kita mulai menghasilkan, jadwal pendapatan kita telah melewati batas pengeluaran, kita belajar untuk mendapatkan lebih dari yang kita belanjakan, dan jadi kita mulai memiliki kelebihan uang (yah, jika ini tidak terjadi, maka saya berharap bahwa artikel ini akan memungkinkan Anda untuk lebih dekat dengan ini). Tapi itu dulu dan tidak akan selalu. Ketika kami masih kecil, kami juga menghabiskan uang. Tapi bukan milik kita =) Orang tua kita memberi kita makanan, perumahan, pakaian, mainan, peralatan, biaya saku, dll. Ketika kita menjadi tua dan kehilangan kesempatan untuk menghasilkan uang, kita masih akan memiliki biaya. Kita juga perlu tinggal di suatu tempat, makan, berpakaian. Dan agar tidak mengharapkan negara yang terus-menerus mengubah aturan pensiun dan anak-anak dan cucu yang abstrak, kita sekarang harus, pada saat kedewasaan kita, belajar bagaimana mendapatkan uang sehingga kita dapat hidup dengan nyaman di sini dan sekarang dan pada saat yang sama memastikan usia tua kita.

Apa yang dibutuhkan untuk ini?

- Anda perlu memahami dengan jelas pendapatan dan pengeluaran Anda (akuntansi keuangan).

- Belajarlah merencanakan pendapatan dan pengeluaran Anda (perencanaan dan penganggaran keuangan).

- Belajarlah untuk mengakumulasi modal (investasi).

Dan sedikit lebih banyak teori) Total sumber daya manusia dibagi menjadi 3 komponen:

- saat ini (konsumsi saat ini);

- siaga (kompensasi kerugian);

- investasi (akumulasi dan penyediaan masa depan).

Modal saat ini adalah apa yang kita hasilkan sekarang dan dari apa yang kita belanjakan untuk kebutuhan kita saat ini. Tugas modal saat ini adalah menyediakan kebutuhan kita saat ini (perumahan, makanan dan biaya tetap dan variabel lainnya).

Modal cadangan adalah akumulasi uang dan aset yang ditangguhkan, yang tugasnya adalah menyediakan kebutuhan kita saat ini seandainya tidak ada pendapatan untuk satu alasan atau lainnya. Misalnya, jika Anda jatuh sakit atau kehilangan pekerjaan, Anda tidak akan memiliki penghasilan tetap. Untuk kasus ini, kami membutuhkan modal cadangan, yang akan memungkinkan Anda untuk tidak masuk ke lubang keuangan dan hidup pada tingkat yang sama.

Modal investasi hanyalah kelebihan yang perlu kita simpan. Ini dapat terdiri dari uang tunai, deposito, aset berwujud dan tidak berwujud.

Baca lebih lanjut tentang setiap jenis modal di bawah ini.

Akuntansi keuangan

Akuntansi keuangan itu membosankan, monoton, melelahkan, tetapi perlu dilakukan.

Tugas utamanya sangat sederhana - kita perlu memahami di mana / berapa banyak uang datang kepada kita, di mana / berapa banyak uang itu pergi . Dan sudah lebih jauh, setelah memahami di mana dan berapa banyak kita habiskan, kita harus belajar untuk mengoptimalkan pengeluaran. Tetapi hal pertama yang pertama.

Akuntansi keuangan adalah pencatatan yang sistematis dari semua transaksi.

| 12 Oktober | +20000 - Gaji

-4673 - Produk

-1345 - Komunal

+674 - Uang kembali | Peta Tinkoff

Dompet

Kartu Sberbank

Kartu kredit |

Cara paling nyaman dan termudah untuk menyimpan catatan keuangan dalam aplikasi seluler. Ada banyak dari mereka sekarang. Misalnya, saya menggunakan aplikasi gratis untuk iOS - Money OK. Fungsionalitas gratis sudah cukup untuk akuntansi keuangan, analitik dan bahkan penganggaran yang efektif. Ada juga fungsi berbayar, tetapi saya tidak mengerti mengapa ini diperlukan)) Ada banyak analog lain yang gratis dan berbayar. Masukkan "keuangan pribadi" atau "akuntansi biaya" di AppStore atau Google Play dan pilih produk yang sesuai dengan pengalaman pengguna Anda.

Anda dapat menyimpannya di tabel (misalnya, Google Sheets) - Saya melakukan ini untuk tahun pertama. Tetapi ketika saya menyadari bahwa mungkin untuk melakukan hal yang sama dengan lebih mudah, lebih cepat dan lebih jelas dalam aplikasi, saya segera menetapkan diri saya "Uang OK".

Atur barang-barang pengeluaran dan pendapatan yang cocok untuk Anda. Artikel-artikel itu sendiri dapat ditambahkan kapan saja, ketika Anda dihadapkan dengan kenyataan bahwa Anda menghabiskan uang untuk sesuatu, Anda perlu menyimpannya di suatu tempat, tetapi tidak ada artikel yang sesuai. Saya memiliki 2 artikel "Lainnya" dan "Lupa". Pertama, saya menulis beberapa pengeluaran yang sangat langka, sebuah artikel terpisah yang tidak praktis untuk dilakukan. Dan di "Lupa" bahwa saya tidak dapat mengingat apa yang saya habiskan (ya, ini terjadi dan itu normal. Hal utama adalah bahwa persentase pengeluaran tersebut tidak melebihi beberapa persen dari semua pengeluaran).

Jika Anda tiba-tiba mengunduh aplikasi sekarang dan mengaturnya, berikut adalah daftar kemungkinan pendapatan / pengeluaran yang dikelompokkan berdasarkan kategori dan subkategori.

| Penghasilan | Beban |

|---|

Tambalan

Uang kembali

Bunga deposito

Bunga pinjaman *

Dividen

Proyek **

Program afiliasi | Nutrisi

- produk

- makanan ringan

- sarapan

- makan siang

- makan malam

- kopi

Perumahan

- sewa

- Layanan perumahan dan komunal

- Teknik

- Mebel

- Memperbaiki

- Kenyamanan

Logistik

- Transportasi

- Mobil

- Bensin

- Layanan

- Denda

- Parkir berbayar

Hiburan

- Bioskop

- Kafe / Restoran

- Alkohol

- Pemandian

- Kegiatan di luar ruangan

- Istirahat tidak berguna

Kesehatan

- Olah raga

- Yoga

- Pijat

- Suplemen makanan

- Obat

Kecantikan

- Toko tukang cukur

- Salon kecantikan

- Kosmetik

Berlangganan

Pengembangan

- Buku

- Kursus

- Pelatihan

- Teater

- Psikoanalis

Bepergian

- Tour

- Tiket

- Documents

- Nutrisi

- Transportasi

- Komunikasi

- Perumahan

- Berbelanja

- Hadiah

- Emosi / Tayangan

Nomor telepon

Internet

Hadiah

Proyek

Pajak

Orang tua

Lainnya

Terlupakan |

* jika Anda meminjamkan uang dengan bunga** jika Anda melakukan beberapa proyek (bukan bisnis, yaitu proyek) yang menghasilkan uang satu kali.Agar akuntansi keuangan menjadi berguna dan Anda dapat mulai membangun rencana keuangan, Anda harus menyimpannya setiap hari selama setidaknya enam bulan. Saya telah menyimpan catatan selama lebih dari 4 tahun dan saya sudah membentuk kebiasaan.

Beberapa peretas yang memungkinkan Anda menyimpan catatan keuangan dengan lebih efisien:

- Agar tidak lupa melakukan transaksi, atur pengingat alarm untuk setiap hari pada waktu yang sama di malam hari. Misalnya, pada pukul 22:30, ketika Anda kemungkinan besar berada di rumah dan Anda merasa nyaman untuk melakukan ini. Proses ini tidak lebih dari 5 menit.

- Untuk menghindari kehilangan transaksi, gunakan plastik biasa. Lebih dari 2 tahun yang lalu saya mendapat kartu Tinkoff Hitam dan saya masih sangat senang. Saya akan menulis tentang manfaatnya di akhir. Dan untuk akuntansi keuangan yang efektif, ada gunanya aplikasi seluler Tinkoff Bank menampilkan transaksi dengan sangat baik dan nyaman: jelas di mana, kapan, berapa banyak (hingga logo perusahaan). Cukup bayar sedapat mungkin dengan kartu dan kemudian Anda tidak akan melewatkan pengeluaran apa pun.

- Di akhir setiap bulan, lihat statistik untuk bulan lalu. Jadi Anda akan memahami angka perkiraan Anda, Anda akan menyimpannya di kepala Anda dan (saya yakin) akan mencoba untuk menghabiskan lebih sedikit bulan depan untuk apa yang dapat Anda habiskan lebih sedikit.

- Agar Anda memiliki motivasi untuk menghabiskan lebih sedikit tanpa menghabiskan uang untuk sesuatu yang tidak perlu, dapatkan celengan khusus di bank seluler Anda. Dan ketika Anda memiliki pilihan untuk pergi ke film yang tidak terlalu menarik ini ke bioskop atau tidak, untuk membeli bir dengan makanan ringan atau tidak, dll., Buat keputusan dengan bijak. Jika Anda memutuskan untuk menolak pemborosan yang tidak perlu ini, transfer uang yang setara dengan pengeluaran yang disimpan ke celengan ini. Ketika saya mulai melakukan ini, pada akhir tahun jumlah "ekstra" yang layak mulai muncul di celengan ini.

- Jangan lupa Ada banyak pendapat dan alasan yang berbeda, tetapi setiap orang kaya akan memberi tahu Anda bahwa mengambil uang dengan hati-hati adalah aturan nomor 1.

Perencanaan keuangan

Seperti yang saya tulis di atas, untuk mulai merencanakan keuangan Anda, pertama-tama Anda harus mengumpulkan statistik yang layak tentang pendapatan / pengeluaran Anda untuk melakukan analisis. Setidaknya - selama enam bulan. Tapi itu lebih baik - selama satu tahun, sehingga semua musim berlalu dan Anda memiliki statistik tentang pengeluaran musiman.

Analisis harus dilakukan dalam 2 tahap:

- Optimalisasi biaya. Setelah menganalisis semua pengeluaran untuk tahun ini, Anda perlu memahami apa yang dapat dioptimalkan. Jika Anda belum pernah terlibat dalam akuntansi keuangan sebelumnya, maka Anda mungkin akan terkejut menemukan berapa banyak Anda menghabiskan uang untuk omong kosong yang tidak perlu. Inilah cara jiwa kita bekerja - pada saat membuat keputusan pembelian, Anda berpikir, "hanya 1000 rubel, tetapi saya akan mendapatkan emosi ini dan itu dari itu". Ketika menganalisis untuk tahun yang sama, Anda akan melihat bahwa semua pengeluaran kecil yang tidak perlu ini menghasilkan puluhan ribu per tahun yang dapat Anda habiskan untuk perjalanan, pengembangan, atau yang dapat Anda tunda.

- Sistematisasi biaya. Setelah memahami pengeluaran bulanan rata-rata Anda di akhir tahun, bagilah menjadi tetap dan variabel.

Biaya tetap adalah biaya yang Anda hasilkan setiap bulan. Sebagai aturan, mereka kira-kira sama dari bulan ke bulan. Sebagai aturan, ini adalah biaya perumahan, makanan, logistik, dan lainnya.

Tuliskan dan letakkan di depan setiap artikel jumlah yang sama dengan konsumsi rata-rata. Kemudian pikirkan apakah mungkin untuk mengoptimalkan semua ini dan tuliskan jumlah yang sesuai dengan rencana Anda di kolom berikutnya. Jika biaya perumahan tidak dapat dioptimalkan, masukkan yang sama. Jika biaya, misalnya, untuk logistik dapat dioptimalkan, jika Anda masih bepergian lebih banyak dengan transportasi umum (di mana Anda dapat membaca atau berolahraga bahasa Inggris secara bersamaan), dan bukan dengan taksi, maka pada kolom berikutnya cantumkan jumlah yang dapat digunakan untuk mengoptimalkan ini item pengeluaran.

Selamat untukmu! Ini adalah anggaran biaya tetap pertama Anda. Anda harus terus mematuhi anggaran ini. Jelas bahwa gaya hidup Anda akan berubah, Anda akan memiliki anak, dll, tetapi Anda masih harus mematuhi prinsip penganggaran. Sama seperti kebutuhan Anda tumbuh, Anda akan memperluas anggaran Anda. “Semakin banyak pendapatan, semakin banyak pengeluaran” adalah salah satu prinsip dasar ekonomi.

Jumlah ini juga dapat dianggarkan dalam aplikasi seluler Anda, tempat Anda menyimpan catatan keuangan. Ini akan memungkinkan Anda untuk melihat gambar saat ini setiap hari.

Biaya variabel adalah

biaya yang juga banyak, tetapi tidak diulang setiap bulan. Ini termasuk: perbaikan mobil, asuransi, berlangganan klub kebugaran, kursus pendidikan, pembelian peralatan, dll.

Pada akhir tahun, Anda juga akan memahami jenis biaya variabel apa yang Anda miliki, berapa banyak dari mereka yang keluar dalam setahun, dan membaginya dengan 12 dalam sebulan. Jumlah ini juga akan menjadi bagian dari anggaran bulanan Anda.

Saya pribadi, bersama dengan biaya tetap dan variabel, juga mengalokasikan anggaran untuk hiburan. Saya melakukan ini karena setelah analisis global lainnya, saya menyadari bahwa jumlah yang lumayan masuk ke hiburan secara umum, tetapi kualitas hiburan bisa sangat berbeda. Anda dapat duduk beberapa kali di restoran, atau Anda dapat menggunakan uang yang sama untuk melakukan perjalanan mini untuk akhir pekan bersama perusahaan. Karena itu, saya memberi diri saya jumlah tetap selama sebulan untuk hiburan dan mencoba membelanjakannya untuk hal-hal yang cerah, bermanfaat, dan berkembang.

Sekarang Anda memiliki pemahaman lengkap tentang pengeluaran Anda. Sekarang Anda sedang merencanakannya. Sekarang Anda mengerti berapa banyak surplus yang Anda miliki dan berapa banyak uang yang dapat Anda hemat.

Akumulasi modal

Menambahkan semua penghasilan Anda, Anda mendapatkan jumlah X.

Menambahkan semua biaya tetap, variabel, dan lainnya (jika Anda mengaturnya dengan cara Anda sendiri), Anda akan menerima jumlah U.

X - Y = kelebihan Anda.

Cara mengatasi kelebihan ini terserah Anda. Saya hanya akan memberikan beberapa tips umum tentang cara menerapkannya secara lebih efektif.

Setelah Anda menyesuaikan akuntansi dan perencanaan keuangan Anda dan memahami dengan jelas berapa banyak uang yang Anda butuhkan untuk hidup sebulan, dan berapa banyak surplus yang tersisa, disarankan untuk

membuat modal cadangan .

Saya menyebutkannya di bagian pertama artikel.

Modal cadangan adalah akumulasi uang dan aset yang ditangguhkan, yang tugasnya adalah menyediakan kebutuhan kita saat ini seandainya tidak ada pendapatan untuk satu alasan atau lainnya. Misalnya, jika Anda jatuh sakit atau kehilangan pekerjaan, Anda tidak akan memiliki penghasilan tetap. Untuk kasus ini, kami membutuhkan modal cadangan, yang akan memungkinkan Anda untuk tidak masuk ke lubang keuangan dan hidup pada tingkat yang sama.

Dianjurkan agar jumlah modal cadangan kira-kira sama dengan jumlah pengeluaran Anda selama 4-6 bulan. Yaitu

Modal cadangan = Y * 6

Modal cadangan dapat disimpan dalam bentuk setoran bank, seikat uang di bawah kasur atau dalam bentuk lainnya. Kuncinya di sini adalah sangat likuid (yaitu, dalam istilah sederhana - sehingga dapat dengan cepat ditukar dengan uang biasa tanpa kerugian). Oleh karena itu, tidak disarankan untuk membentuk modal cadangan dalam bentuk saham atau cryptocurrency terkenal, seperti pada hari Anda sangat membutuhkannya, saham atau cryptocurrency mungkin menurun dan Anda berisiko kehilangan sebagian besar dana Anda.

Luar biasa - jika hal seperti ini tidak terjadi pada Anda dan Anda tidak harus masuk ke NZ. Dalam hal ini, modal ini hanya akan ditambahkan ke modal investasi Anda. Tapi dia lebih baik. Lebih tenang, lebih bisa diandalkan, dan lebih aman)

Mengetahui surplus bulanan dan pengeluaran bulanan Anda, Anda dapat dengan mudah menghitung periode di mana Anda dapat membentuk modal cadangan:

t = y * 6 / surplus

Membentuk modal cadangan adalah hal pertama yang perlu dilakukan untuk seseorang yang telah memutuskan untuk sadar secara finansial.

Nah, setelah itu, level besar berikutnya terbuka, di mana Anda perlu belajar menetapkan jangka pendek (hingga satu tahun), jangka menengah (1-10 tahun) dan tujuan keuangan jangka panjang (lebih dari 10 tahun), investasi dan diversifikasi. Tetapi lebih lanjut tentang itu di tingkat berikutnya. Jika Anda menyukai artikel ini, akan ada banyak pertanyaan dan permintaan untuk berbicara tentang level selanjutnya, saya akan dengan senang hati menulis artikel tambahan tentangnya.