Di dunia sekarang ini, Kazakhstan melakukan pekerjaan perbaikan yang signifikan untuk situasi ekonomi negara itu. Sebagai bagian dari komisi dari Kepala Negara, National Bank of Kazakhstan telah mencabut lisensi tiga bank komersial yang mengejar kebijakan berisiko tinggi (NBK, 2017). Selanjutnya, selama 10 tahun terakhir, 7 bank lapis kedua telah likuidasi serta kewajiban bank umum secara keseluruhan telah meningkat sebesar 70 persen atau 5,5 triliun Tenge (Hereinafter - KZT). NBK berencana untuk melanjutkan perawatan sektor ekonomi riil, penarikan lembaga keuangan, merestrukturisasi asetnya menjadi entitas yang seimbang.

Di sisi lain dunia, bank digital dan mobile yaitu, Starling bank, Monzo, N26 menjadi semakin populer di kalangan masyarakat di Inggris. Sebagai ilustrasi yang jelas, Starling Bank telah meningkatkan jumlah pelanggan secara signifikan selama 8 kali (hingga 400.000 orang) pada akhir tahun 2018 (Starling Bank, 2019). Pada saat yang sama, satu juta klien telah bergabung dan menggunakan layanan Monzo (Monzo). Kecenderungan semacam itu menciptakan persaingan yang substansial untuk semua pemain termasuk bank jalanan di pasar pembayaran.

Sebagai konsekuensinya, objek utama dari makalah ini adalah identifikasi keunggulan bank digital dan kemampuan penerangan untuk menggunakan bank seluler analog di sektor keuangan riil Kazakhstani.

Latar belakang

Kesadaran yang meningkat akan bank-bank digital telah sesuai dengan periode implementasi ukuran sebagai Petunjuk Layanan Pembayaran 2 (PSD2) untuk mengurangi pembebanan pembayaran internasional di antara negara-negara Uni Eropa dan memberikan dasar untuk pembayaran online yang inovatif (Eurlex, 2017, dikutip dalam Thorell, J. dan Sjöstrand, J., 2017). Meskipun, alasan non-kecil untuk penyebaran PSD2 adalah peraturan dan menangkap ancaman terhadap penipuan keuangan (Computer Fraud & Security, 2017).

Selain itu, program Open Banking yang diterbitkan dalam Standar Perbankan Terbuka (OBS) oleh Kompetisi dan Otoritas Pasar (CMA) juga dipertimbangkan dalam favorit bank digital (Haslingden, 2018). Sistem ini didasarkan pada penggunaan antarmuka pemrograman aplikasi (API) yang menyetujui perusahaan tanpa halangan dan dapat diandalkan mendistribusikan data transisi dan giro (ibid). Teknologi API digunakan pada platform Uber, di mana lokasi taksi dan permintaan pelanggan secara visual terwakili di peta (Uber.com).

Adapun Starling API, itu tidak hanya menggabungkan layanan untuk meningkatkan kualitas kepuasan pelanggan, dan menyebarkan Marketplace di mana klien memiliki hak untuk memilih produk-produk pihak alternatif seperti asuransi, hipotek dan pinjaman (Starling Bank). Semua layanan keuangan yang diperlukan adalah

bersendi dan didemonstrasikan pada platform API. Dokumentasi dan infrastruktur pengembang Starling API bersumber terbuka dan semua orang dapat menangani untuk menggabungkan aplikasi ekstra dan independen oleh entitas ketiga (ibid). Secara khusus, diizinkan untuk meluncurkan Bank-as-a-Service (BaaS) sebagai paradigma baru, selain paradigma dasar layanan TI yaitu, perangkat lunak sebagai layanan (SaaS), infrastruktur sebagai layanan (IaaS), dan platform sebagai sebuah layanan (PaaS) (J. Park, Y. An dan K. Yeom, 2015).

Selain itu, Starling bank lebih mengutamakan bank tradisional dengan membandingkan instrumen dan layanan keuangan yang disediakan. Starling Bank menegaskan bahwa tidak ada biaya untuk rekening pribadi dan rekening gabung bersama di mana bank biasa memasukkan komisi tambahan untuk barang-barang keuangannya (Starling Bank). Ini memberikan satu akun pengguna khusus untuk menggunakan berbagai produk pihak ketiga yang ditempatkan di Marketplace; akibatnya, setiap biaya dan komisi dibebankan pada mitra (ibid). Selain itu, bank khusus seluler berfokus untuk mengambil persentase dari pendapatan transaksi interchange dari entitas yang menyediakan produk atau layanan daripada dari pelanggan. Selain itu, Bank mengklaim bahwa semua ATM yang berlokasi di Inggris tidak meminta komisi untuk menarik Sterling, sedangkan HSBC menarik 2,75% dari kliennya dan bank-bank umum lainnya membebankan biaya yang kira-kira sama (ibid). Serta ada penarikan gratis di luar Inggris dan tidak ada biaya untuk pembayaran dalam mata uang asing oleh Starling Bank.

Situasi sistem perbankan di Kazakhstan

Laporan ini adalah penelitian teoritis dimulai dengan mencari literatur di perpustakaan yang terkait dengan "bank digital dan terbuka". Setelah memilih artikel penting, data pekerjaan dilakukan sesuai dengan kapasitas implementasi bank seluler berdasarkan kerangka API dan teknologi inovatif yang dapat diandalkan. Hasilnya dapat bermanfaat di Kazakhstan untuk investasi dan pengembangan negara.

Saat ini Kazakhstan sudah memiliki pengalaman implementasi, menjadi kerangka kerja publik elektronik pertama yang diluncurkan di Asia Tengah (Kaulanova A., 2017). Ini adalah salah satu sistem publik awal yang digunakan oleh API sesuai dengan Pemerintahan Elektronik sebagai Layanan (EgaaS). Ini telah memungkinkan untuk memproses lebih dari 40 juta permintaan elektronik setiap tahun dan jumlah pengguna terdaftar memperoleh 6 juta pada 2017 (Egov.kz, 2017). Menurut e-Government Knowledgebase Global PBB (2018), Kazakhstan mengambil posisi ke-39 dari 193 negara.

Pergi ke sektor bank, situasinya sedikit berbeda. Dengan melihat informasi yang diberikan oleh Forbes.kz, 10 bank komersial terbesar di Kazakhstan memiliki posisi stabil (Vorotilov, A. dan Aulbekova, A., 2018). Ada Halyk Bank JSC, Bank Kaspi JSC, Bank Tabungan Konstruksi Perumahan JSC Kazakhstan, Tsesnabank JSC, SB Sberbank Rusia JSC (Selanjutnya - Sberbank), Bank Center JSC Kredit, ForteBank JSC, SB Home Credit Bank JSC, Altyn Bank JSC dan ATF Bank JSC (ibid). Sebagian besar bank-bank ini memiliki versi internet perbankan sendiri., Kecuali Tsesnabank diakuisisi oleh First Heartland Bank JSC belum memiliki bank seluler dan web, pekerjaan perbankan online sedang berlangsung (First Heartland Bank, 2019).

Sebagai contoh, bank terbesar di Kazakhstan, Halyk Bank setelah bergabung dengan Kazkommertbank yang memegang 40% pangsa pasar, myHalyk terintegrasi dengan Homebank, yang pemilik sebelumnya adalah Kazkommertbank (Foy, H., 2017). MyHalyk dapat menunjukkan pinjaman pengguna, kartu pembayaran dan menyediakan transfer uang antara akun dan lainnya, layanan pembayaran, pernyataan akun serta percakapan mata uang antara Tenge dan mata uang utama (MyHalyk).

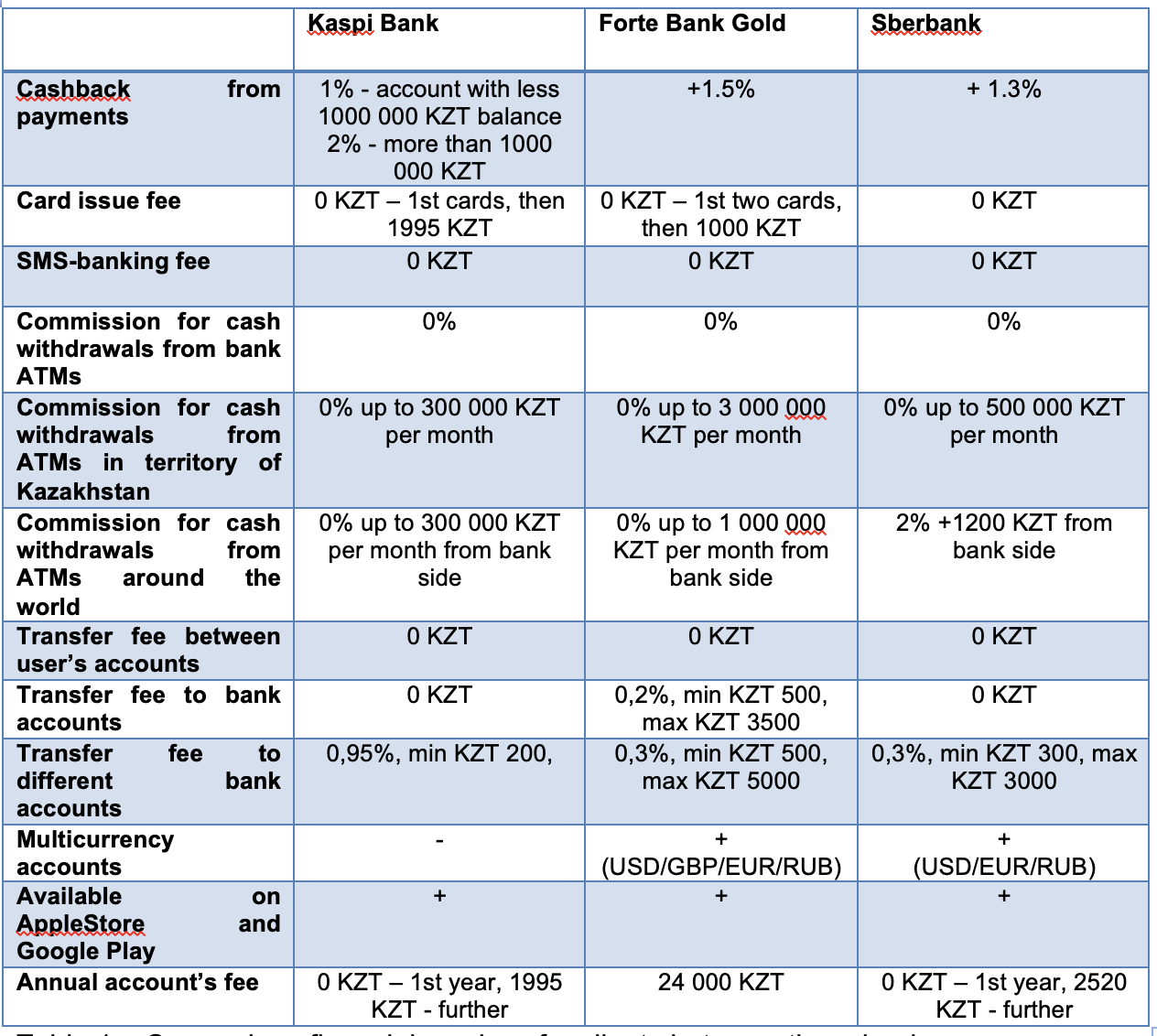

Namun, Kaspi Bank, ForteBank dan SberBank memberikan kepada masyarakat salah satu layanan bank online yang menarik dan penawaran utama mereka ditunjukkan pada tabel1 (Kaspi Bank; ForteBank; SberBank).

Tabel 1 - Perbandingan layanan keuangan untuk klien antara tiga bank.

Tabel 1 - Perbandingan layanan keuangan untuk klien antara tiga bank.Untuk keamanan dan pembayaran cepat Sberbank, serta ForteBank, telah meluncurkan pembelian online oleh ApplePay (Sberbank; ForteBank). Pada saat yang sama, Kaspi Bank menawarkan kepada klien instalasi pembelian sejumlah besar barang tanpa biaya tambahan dan komisi di antara toko mitra bank (Kaspi Bank).

Sayangnya, tidak ada lembaga keuangan Kazakhstan yang belum meluncurkan platform Open API yang memungkinkan untuk membangun interaksi antara aplikasi untuk perusahaan pihak ketiga. Masalah ini memberikan peluang untuk meluncurkan bank digital dan seluler di wilayah Kazakhstan.

Persyaratan dan peluang untuk penerapan bank seluler

Dalam bab-bab sebelumnya, keuntungan Starling Bank, serta situasi web dan mobile banking di Kazakhstan, dibahas. Kebijakan pelanggan kebanyakan bank komersial memiliki kondisi menarik bagi klien.

Pergi ke persyaratan bahwa bank komersial yang baru dibuat memenuhi untuk dilisensikan, peraturan keuangan ditinjau. Menurut Undang-Undang "Tentang bank dan kegiatan bank" Republik Kazakhstan, semua bank berlisensi yang menyediakan layanan keuangan adalah anggota wajib dari sistem asuransi (KDIF, 2019). Karena kenyataan, setoran klien yang dioperasikan ke dalam rekening dipulihkan oleh Dana Asuransi Deposit Kazakhstan, syarat dan ketentuan (ibid).

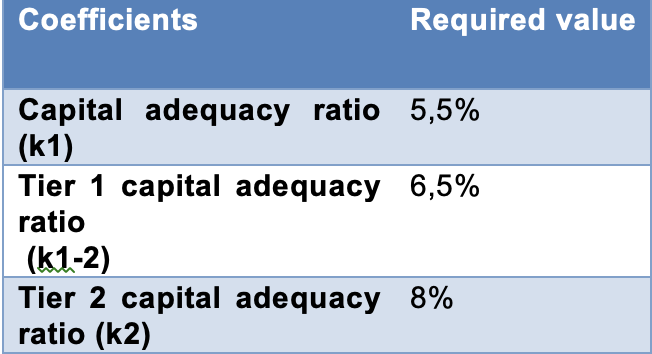

Selain itu, mempertimbangkan penetapan metodologi peraturan dan perhitungan untuk peraturan kehati-hatian dan kewajiban lainnya untuk mematuhi norma dan batas modal bank pada data yang diberikan dan Aturan perhitungan dan batas posisi valuta asing terbuka disetujui oleh Keputusan Dewan Nasional. Bank Republik Kazakhstan tanggal 13 September 2017 (NBK, 2017). Dalam dokumen tersebut diposting bahwa kekayaan bersih minimum untuk bank komersial diperlukan hingga 10 miliar KZT (ibid).

Kedua, koefisien berikut yang diilustrasikan dalam tabel 2 dimasukkan untuk menentukan kecukupan modal bank:

Tabel 2 - Nilai rasio kecukupan modal (NBK, 2017)

Tabel 2 - Nilai rasio kecukupan modal (NBK, 2017)NBK mengklaim bahwa aset, kewajiban kontinjensi dan tidak terduga ditimbang oleh rasio risiko dan diperkenalkan dalam koefisien k1, k1-2, k2 dibentuk sesuai dengan Standar Pelaporan Keuangan Internasional (FRS) (NBK, 2017). Selain itu, Keputusan Dewan terdiri dari persyaratan tambahan dan vital untuk bank komersial seperti rasio kecukupan modal berdasarkan buffer percakapan dan buffer wajib yang tidak termasuk dalam laporan (ibid).

Poin lain yang harus disebutkan, terkait dengan sumber daya manusia dari staf TI profesional yang mungkin memelihara dan mengembangkan produk keuangan digital dengan menggunakan teknologi inovatif terakhir. Kireyeva, AA, Mussabalina, DS dan Tolysbaev (2018) percaya bahwa secara umum perkembangan TI Kazakhstan memiliki kinerja yang dapat diterima di mana Almaty dan Astana memainkan peran penting. Alasan utama adalah kekuatan pendidikan lembaga pendidikan kontemporer karena Universitas Nazarbayev bekerja pada tingkat yang sama dengan universitas barat atau International IT-University berkolaborasi dengan University Carnegie - Mellon (ibid). Selain itu, Kazakh-British Technical University melatih siswa dalam berbagai program akademik yang secara teratur berpartisipasi dalam Asosiasi untuk Mesin Komputer - Kontes Kejuaraan Pemrograman Collegiate Internasional (ACM ICPC) Kejuaraan Dunia (KBTU, 2019). Serta KBTU mampu mempersiapkan siswa berpendidikan tinggi dalam diploma ganda dengan London School of Economics untuk sektor keuangan (QS Top Universities, 2019). Ini adalah kinerja luar biasa dari pendidikan berkualitas yang diakreditasi oleh institusi yaitu IMarEST dan Komisi Akreditasi Komputer ABET dan kerjasama dengan universitas-universitas Inggris (ibid).

Ketiga, di tempat di mana acara pameran khusus internasional EXPO-2017 berlokasi, pemerintah menyelenggarakan Hub startup Astana untuk membangun proyek inovatif dan ekosistem TI (Astana Hub). Saat ini, 189 startup, 2.034 peserta dan 60 investor telah terdaftar di Astana Hub, Kerangka ini berencana untuk menarik 67 miliar KZT sebagai investasi pada 2022 (ibid). Salah satu manfaat untuk meluncurkan produk IT dalam Hub adalah Hukum rezim pajak preferensial untuk peserta Astana Hub yang ditandatangani oleh Presiden Republik Kazakhstan (Astana Hub). Dokumen tersebut membayangkan insentif untuk pendapatan pajak perusahaan, pajak penghasilan individu, pajak pertambahan nilai, laba termasuk non-residen dan dividen (ibid).

Kesimpulan

Tujuan dari esai ini adalah untuk menunjukkan kemampuan bank digital dan seluler yang diluncurkan karena Starling Bank menggunakan pendekatan inovasi sebagai platform Open API (Starling Bank). Itu diuraikan tidak adanya implementasi bank web berdasarkan pada sistem Open API di Kazakhstan dan situasi pasar bank-bank high-jalan domestik berlisensi oleh National Bank of Kazakhstan yang menyediakan layanan keuangan. Layanannya dibandingkan secara rinci. Di sisi lain, itu menggarisbawahi jalur di mana mungkin untuk merekrut mahasiswa yang lulus dari Universitas Nazarbayev, International IT-University, (Kireyeva, AA, et. Al., 2018) dan Kazak-British Technical University sebagai insinyur yang berpendidikan baik untuk mempertahankan teknologi baru proyek dan profesional di bidang keuangan dan manajemen untuk proses bisnis regulasi (QS Top Universities., 2019). Selain itu, ia mampu meluncur ke berbagai jenis preferensi keuangan warga yang terdaftar di Astana Hub yang meluncurkan produk sebagai startup teknologi tinggi baru (Astana Hub).

ReferensiAstana Hub.

astanahub.comComputer Fraud & Security, (2017). Penipuan UK mencapai level tertinggi baru., 2017 (12), hal.3. Egov.kz. (2017). Jumlah pengguna portal e-Government mencapai 6 juta | Pemerintah elektronik Republik Kazakhstan.http: //egov.kz/cms/en/news/6mln_user [Diakses 28 Feb. 2017].

First Heartland Bank. (2019). First Heartland Securities mengakuisisi 99,5% saham biasa Tsesnabank JSC.

www.fhb.kz/news/first-heartland-security-acquired-995-of- ordinary- share-of-tsesnaba.html? lang = en.

ForteBank (2019).

forte.bankFoy, H. (2017). Merger bank Kazakh untuk merebut 40% pangsa pasar. Waktu keuangan.

www.ft.com/content/afeff74f-bc53-36b8- 9f34-cd05f70dd4d2 [Diakses 15 Des. 2017].

Haslingden, R. (2018). 16 minggu setelah Open Banking dibawa ke pasar. Experian Risiko Keputusan & Kredit.

www.experian.co.uk/blogs/latest-thinking/decisions-and-credit-risk/16- minggu-open-banking-dibawa-ke-pasar / [Diakses 8 Mei 2018].

Kaulanova, A. (2014). Munculnya Data Terbuka di Kazakhstan. [Blog] Informasi dan Komunikasi untuk Pengembangan (IC4D).

blogs.worldbank.org/ic4d/rise-open-data-kazakhstan [Diakses 12 Agustus 2014].

KBTU. (2019). Fakultas Teknologi Informasi.

www.kbtu.kz/en/fas/fit/about .

Bank Kaspi. (2019).

kaspi.kzKireyeva, AA, Mussabalina, DS dan Tolysbaev, BS (2018). Penilaian dan Identifikasi Kemungkinan untuk Membuat Kelompok TI di Wilayah Kazakhstan. Èkonomika Regiona, 14 (2), hlm. 463–473.

KDIF. (2019). Deposit bank anggota sistem asuransi.

www.kdif.kz/en/banki-uchastniki-sistemy-br-garantirovaniya-depozitov Monzo. (2019). [online] Tersedia di:

monzo.comMyHalyk. (2019).

myhalyk.kz/wbNBK (2017). Tersedia di

nationalbank.kz/?&switch=englishPark, J., An Y. dan K. Yeom, (2016). Virtual cloud bank: Suatu pendekatan arsitektur untuk layanan cloud perantara. Komputasi Jaringan dan Paralel / Terdistribusi (SNPD), Takamatsu, 2015, hlm. 1-6.

Universitas Teratas QS. (2019). Universitas Teknik Kazakh-British.

www.topuniversities.com/universities/kazakh-british- technical-university / undergrad

Starling Bank. (2019). [online] Tersedia di:

www.starlingbank.com . SberBank. (2019).

www.sberbank.kz/en/individualsThorell, J. dan Sjöstrand, J., (2017). Melalui Mata Seorang Manajer: Sebuah studi tentang dampak yang dirasakan dari PSD2 dan pekerjaan persiapan para manajer bank Swedia.

United Nations e-Government Knowledgebase (2018).

publicadministration.un.org/egovkb/en-us/Data/Country- Informasi / id / 87-Kazakhstan

Uber.com Pengembang | Uber.

developer.uber.com/docs/riders/ride-requests/tutorials/api/best- practices # the-basics.

Vorotilov, A. dan Aulbekova, A. (2018). Peringkat bank Kazakhstan - 2018. Forbes Kazakhstan.

forbes.kz/leader/reyting_bankov_kazahstana_2018_1532941613