Berdagang pada data alternatif (non-standar) menjadi modis dan menjanjikan. Suatu hari saya mendapatkan set data yang aneh dari Bursa Moskow tentang saham-saham populer. Setelah studi yang dangkal, kami berhasil mendapatkan hasil yang menarik dengan pengembalian yang baik. Detail di bawah potongan

Konten dataset

Dataset berisi tiga nilai pv30, pv70, pv100 untuk setiap hari dan menunjukkan perbedaan dalam pembelian dan penjualan sekelompok 30, 70, dan 100 pedagang terbesar teratas untuk hari ini. Yaitu menjawab pertanyaan, apa yang para pemain besar lakukan hari ini? Lebih banyak dibeli atau dijual? Sebagai contoh, pv100 = 500 berarti bahwa sekelompok 100 pedagang teratas secara agregat membeli 500 unit. lebih dari yang dijual.

Di situs web pertukaran Anda dapat melihat deskripsi lengkap dataset dan mendapatkan nilai historisCakupan Data:

- 10 saham: SBER, GAZP, LKOH, GMKN, MGNT, ALRS, AFLT, ROSN, SBERP, VTBR

- 4 tahun: 2014 - 2017 (buka data di situs pertukaran)

Selanjutnya, kami akan mempertimbangkan data hanya pada

SBER , hasil dari sisa 9 saham dalam lampiran di bawah ini

Ikhtisar Data

Deskripsi statistik nilai pv untuk SBER:

Data dinamika dan distribusinya:

Ketiga kuantitas pv30, pv70 dan pv100 sangat berkorelasi (> 0,95) satu sama lain dan didistribusikan mendekati normal dengan pusat mendekati nol. Rentang interkuartil terbesar untuk pv30.

Harga SBER dan jumlah kumulatif pv100:

Hasil hari ini sangat berkorelasi dengan nilai pv untuk hari ini ~ 0,8. Dengan demikian, kita dapat mengasumsikan bahwa harga digerakkan oleh peserta yang memperoleh posisi besar. Korelasi antara pergerakan harga besok dan nilai pv untuk hari ini adalah ~ 0,1, yang berarti ada korelasi yang lemah di antara mereka dan Anda dapat mencoba untuk memprediksi arah pergerakan harga besok menurut data pv untuk hari ini.

Model perdagangan

Kami akan membangun model sederhana jika hari ini nilai pv> 0, kami mengasumsikan bahwa harga akan naik besok, jika tidak maka akan turun. Nilai pv dibandingkan dengan nol, karena nilai rata-rata dan median pv didistribusikan sekitar nol. Sederhananya, jika hari ini pemain utama membeli (pv> 0) pada hari berikutnya kami juga membeli dan sebaliknya.

Fitur model:- Hanya nilai pv yang digunakan dalam model, dan informasi harga aset tidak digunakan.

- Kami akan membuka posisi pada 18:40 - 18:50 pada lelang penutupan dan ditutup pada hari berikutnya, pada saat yang sama. Waktu pembukaan posisi dipilih karena nilai pv diterbitkan pada pukul 18:30

- Jika pv> 0, buka posisi buy (beli). Jika pv <0, buka posisi sell (jual)

- Jika pv positif / negatif selama dua hari atau lebih berturut-turut, jangan lakukan apa-apa (tahan). Dengan demikian, ukuran posisi terbuka selalu konstan

- Biaya transaksi diasumsikan 0,025%

- Pengembalian harian akan diambil dari dekat ke dekat (tutup ke tutup)

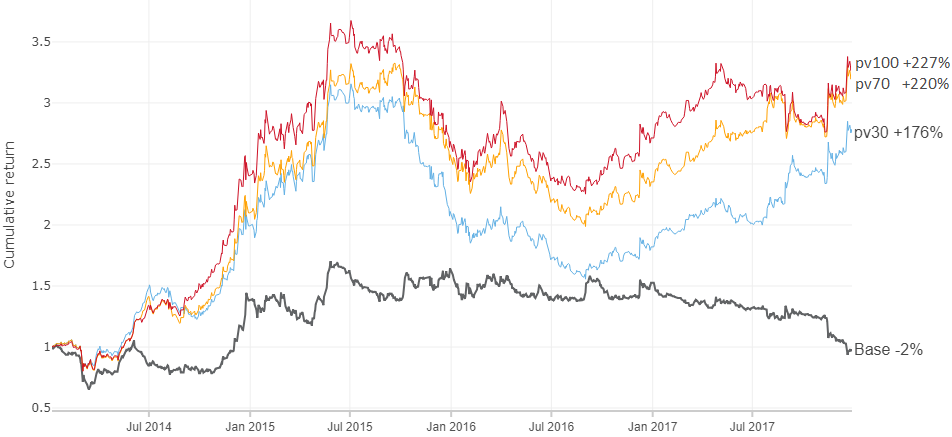

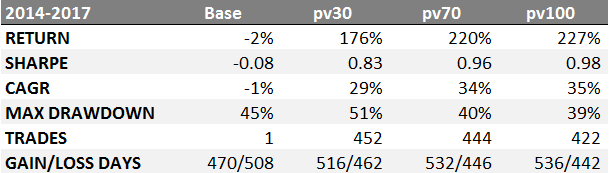

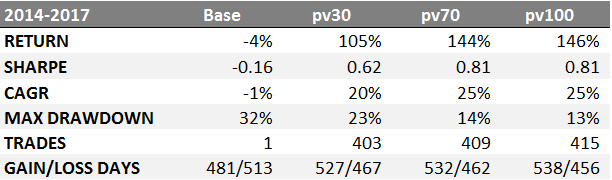

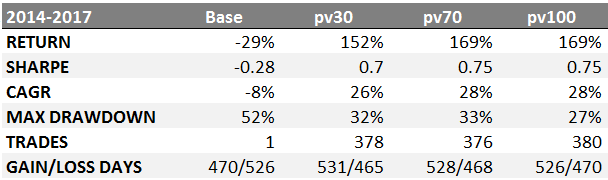

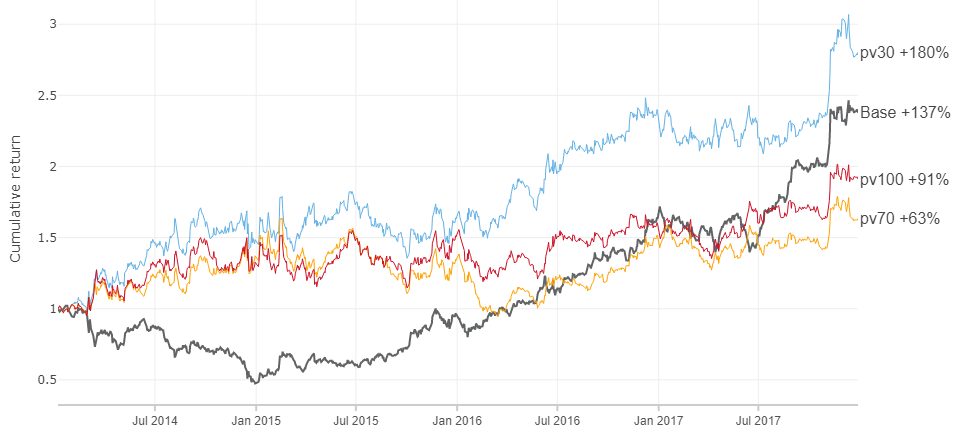

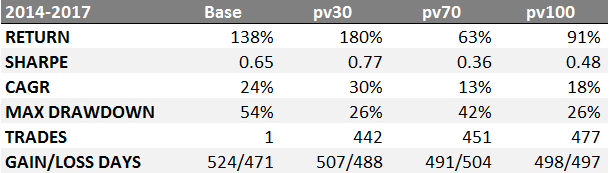

Hasil Model Perdagangan

Mari kita bandingkan profitabilitas dari strategi "beli dan tahan" (Basis) dan strategi sesuai dengan nilai pv30, pv70 dan pv100 untuk jangka waktu 4 tahun menurut SBER:

RETURN - model hasil selama 4 tahun

SHARPE - Rasio Sharpe, pengembalian bebas risiko rf = 6%

CAGR - tingkat pertumbuhan tahunan rata-rata

MAX DRAWDOWN - drawdown maksimum

TRADES - jumlah transaksi selesai

KEUNTUNGAN / KERUGIAN HARI - jumlah hari ketika pergerakan harga ditebak dan tidak ditebak

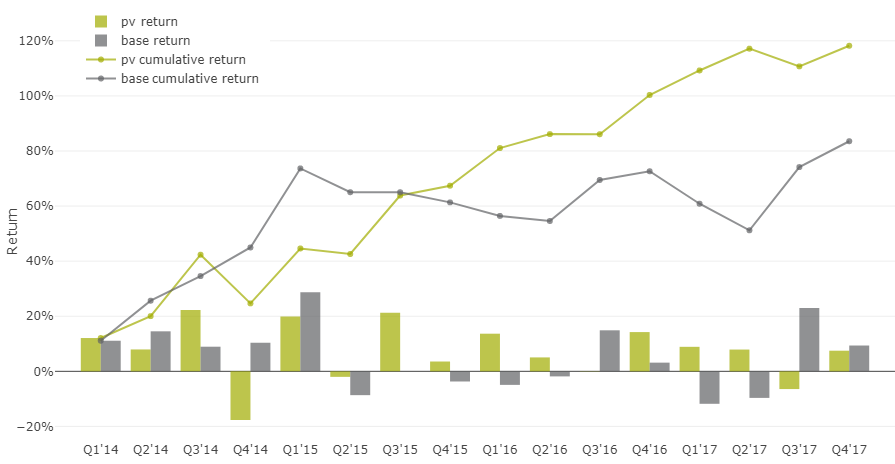

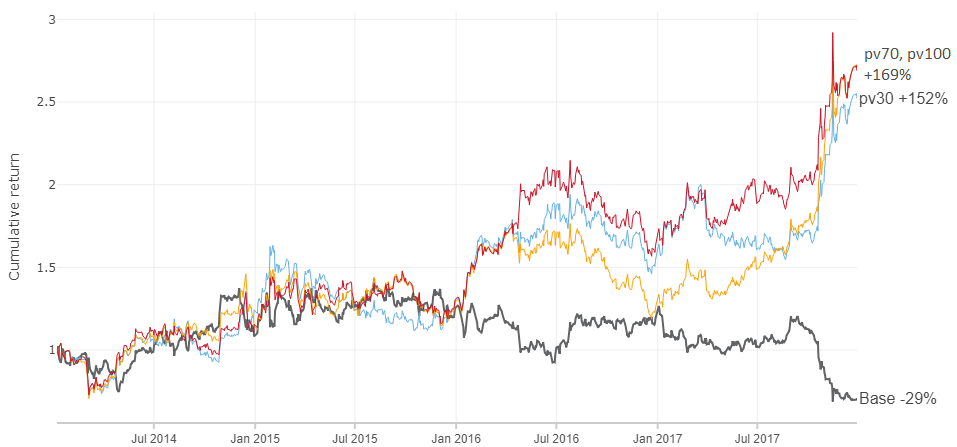

Perbandingan model dalam dinamika:

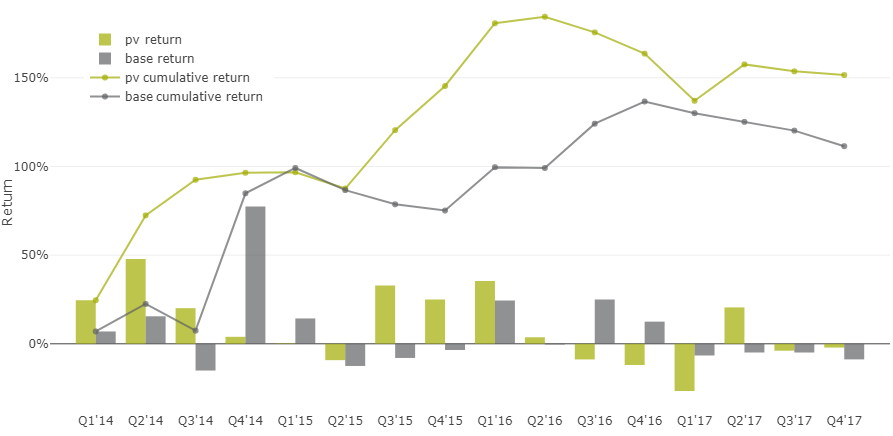

Perbandingan profitabilitas triwulanan dari model dasar “beli dan tahan” terhadap indikator pv

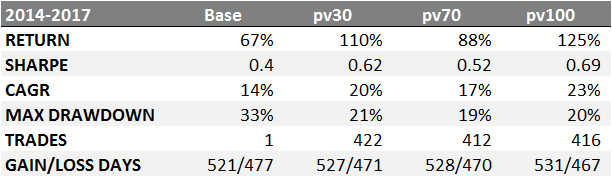

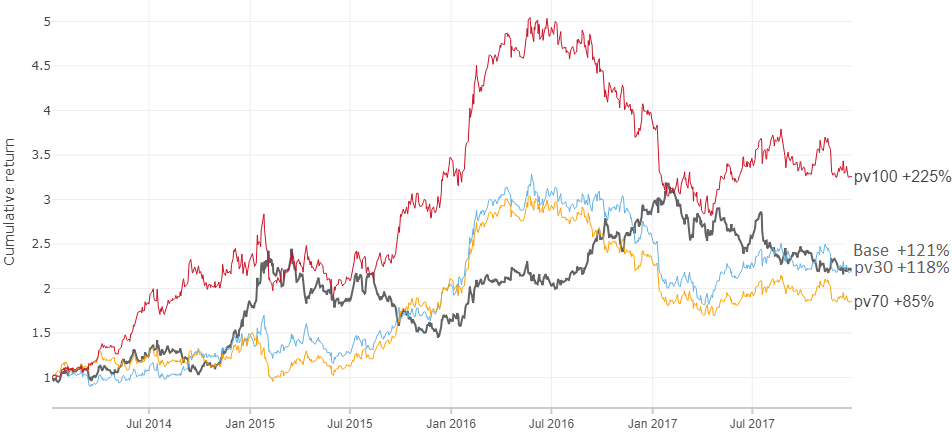

Hasil serupa untuk sembilan instrumen yang tersisa dapat ditemukan dalam lampiran di bawah ini.

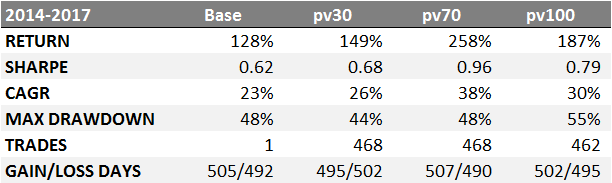

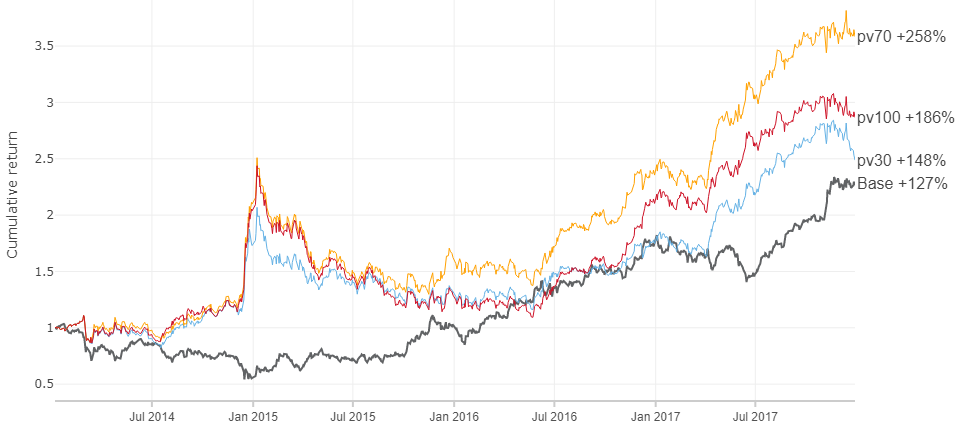

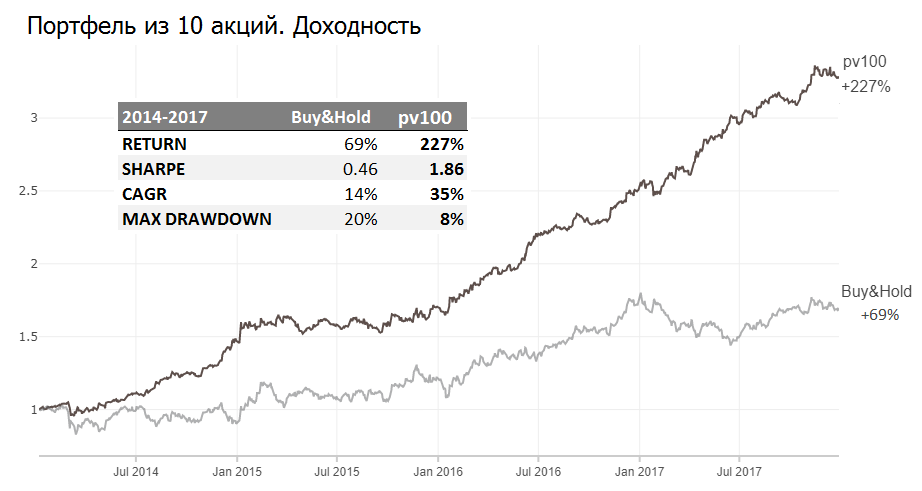

Portofolio saham

Menggunakan SBER sebagai contoh, kami menerima pengembalian tinggi relatif terhadap aset itu sendiri, namun demikian, kami mengamati penarikan besar untuk seluruh 2015. Gambar ini juga diamati untuk stok lain pada waktu yang berbeda (lihat lampiran). Tetapi bagaimana jika Anda menyebarkan uang pada semua sepuluh saham? Maka, mungkin, kita bisa menghindari drawdown besar.

Anda dapat menyebar secara merata, tetapi juga sesuai dengan likuiditas dan kapasitas instrumen yang sesuai.

Menyodok jari di langit Berdasarkan likuiditas dan kesederhanaan, saya memilih bobot berikut: {SBER: 0,25; GAZP, LKOH: 0,15; GMKN, MGNT: 0,1, ROSN, ALRS, SBERP, AFLT, VTBR: 0,05} dan membandingkan profitabilitas strategi beli dan tahan dan pv100:

Portofolio 10 sekuritas yang dikendalikan oleh pv100 menunjukkan hasil 35% per tahun dan penarikan lebih sedikit daripada strategi beli dan tahan.

Melampaui bobot, Anda bisa mendapatkan 15% dan 50%, tetapi penting bahwa dengan menghamburkan dana ke banyak aset, kami menghindari penarikan besar-besaran dalam model perdagangan kami.

Pengamatan tertinggal di luar materi ini

- Nilai berbasis derivatif pv juga menunjukkan pengembalian yang baik (baik = lebih tinggi dari pasar): sma dengan periode pendek, pulsa, penjatahan volume, dan teknik serupa lainnya dari analisis teknis

- Selama periode volatilitas berkurang, pulsa nilai pv dimanifestasikan dengan lebih baik

- Nilai Pv memiliki sensitivitas yang baik terhadap pergerakan harga yang jarang dan kuat, yaitu persentase pergerakan harga menebak di atas 3% mencapai ~ 75%, sedangkan persentase total menebak adalah ~ 50%

- Distribusi pv pada hari dalam seminggu berbeda, terutama Senin dari Jumat. Mungkin di awal minggu ada serangkaian posisi, dan pada akhir penutupan

- Dalam model perdagangan yang dibahas di atas, nilai pv dibandingkan dengan 0, meskipun 0 bukan titik yang paling optimal untuk memaksimalkan profitabilitas

- Masing-masing dari 10 saham memiliki karakteristiknya sendiri dalam hal pv

Temuan saya

Hipotesis mengikuti pemain besar dalam hal pv dengan jeda satu hari menunjukkan hasil di atas pasar di segmen 2014-2017. Itu akan lancang untuk mengatakan bahwa ini akan selalu begitu. Apa yang akan ada pada data baru? Di satu sisi, tidak ada alasan bagus mengapa semuanya bisa pecah, dan di sisi lain, siapa tahu :) Untuk lebih percaya diri, Anda memerlukan lebih banyak poin dan data baru.

Modelnya bisa dibuat lebih kompleks dan mendapatkan pengembalian yang fantastis dengan menyesuaikan dengan data yang tersedia, tetapi risiko pakaian berlebih tinggi.

Beberapa pertanyaan kepada audiens, bagaimana menurut Anda:

- Mengapa data ini bisa berfungsi?

- Mengapa data ini tidak berfungsi?

AplikasiAplikasi

Gazp

Loh

GMKN

MGNT

Rosn

ALR

SBERP

AFLT

VTBR