Si bodoh berkata, "Jangan menaruh semua telurmu dalam satu keranjang!" - dengan kata lain: semprotkan minat dan uang Anda! Dan orang bijak berkata: "Taruh semua telurmu dalam satu keranjang, tapi ... jaga keranjang itu!" Frasa ini milik Mark Twain, tetapi Anda mungkin mendengar bagian "bijaknya" dari Warren Buffett. Ya, investor legendaris bukanlah pendukung alokasi aset dan berinvestasi secara eksklusif di saham Amerika.

Apakah pendekatan semacam itu dibenarkan dan apakah diversifikasi portofolio seperti yang mereka katakan bermanfaat? Mari kita periksa. Untuk melakukan ini, kami mengambil dana ETF yang paling populer untuk investasi dan melihat seberapa efektif dana tersebut bila digabungkan ke dalam portofolio. Dan pada saat yang sama, kami akan mencari tahu apakah jumlah dana dalam portofolio mempengaruhi kinerjanya.

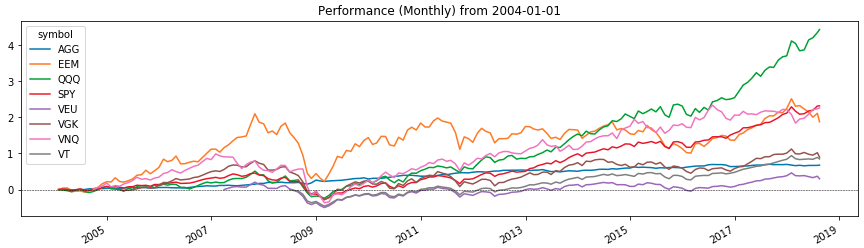

Bagan di atas menunjukkan profitabilitas dana ETF yang dengannya kami akan bekerja, dari Januari 2004 hingga Agustus 2018. Selama periode inilah kami akan menguji portofolio. Dan di bawah ini adalah deskripsi dari apa yang mereka terdiri dari. (Perhatikan tanggal dana muncul (kolom peluncuran ETF) - kami akan membutuhkannya di masa mendatang.)

Kami membuat portofolio

Sekarang kita akan membentuk portofolio model agresif dari dana yang tercantum di atas (kami ingin memeras investasi portofolio). Model ini mengasumsikan dominasi saham dalam portofolio, dalam kasus kami akan terdiri dari 80% saham dan 20% obligasi AS (sebagai aset yang paling bebas risiko). Secara struktur, portofolio akan berbeda dalam jumlah aset dan kedalaman diversifikasi. Total akan ada enam:

- SPY, AGG (80/20).

- SPY, QQQ, AGG (40/40/20).

- SPY, VGK, EEM, VNQ, AGG (40/20/10/10/10/10/20).

- SPY, VGK, EEM, AGG (45/20/15/20).

- SPY, VEU, AGG (50/30/20).

- VT, AGG (80/20).

Dalam tanda kurung adalah bagian dari aset sesuai dengan urutannya dalam nama. Jadi, portofolio SPY, AGG (80/20) terdiri dari 80% saham S&P 500 dan 20% obligasi peringkat investasi AS. Sekarang setelah portofolio kami siap, mari kita coba dengan Python. Kami akan menguji, sebagaimana telah disebutkan, untuk periode Januari 2004 hingga Agustus 2018. Namun, Anda mungkin memperhatikan bahwa tidak semua ETF yang kami periksa ada di pasaran pada tahun 2004. Karena itu, dalam tes kami akan melakukannya. Dana-dana yang belum diperdagangkan pada awal pengujian akan ditambahkan ke portofolio saat muncul di pasar.

Menguji portofolio

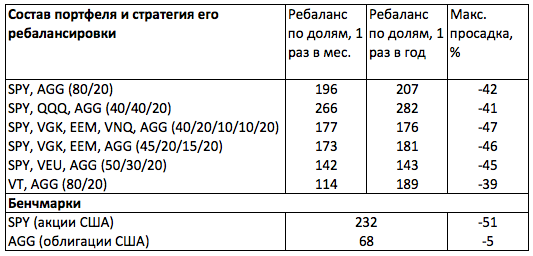

Tabel di bawah ini menunjukkan hasil tes. Bagian Tolok Ukur menunjukkan hasil dan penarikan maksimum untuk periode untuk saham (SPY) dan obligasi (AGG). Dengan nilainya, kita dapat dengan mudah memahami apa yang diharapkan dari saham dan obligasi sebagai kelas aset yang agresif dan defensif. (Namun, kami selalu (!) Harus ingat bahwa hasil masa lalu tidak menjamin yang akan datang).

Seperti yang Anda lihat, selama periode pangsa pasar luas (SPY) memberikan pengembalian kumulatif 232% dengan penarikan maksimum 51%. Artinya, jika kita telah memegang portofolio saham S&P 500 sejak 2004, kita akan meningkatkan investasi kita sebesar 3,3 kali, tetapi pada titik tertentu setengah dari dana yang diinvestasikan tidak dapat dihitung (ini adalah risiko pasar saham). Tetapi jika kita menambahkan 20% dari obligasi ke dalamnya, kita akan melunakkan pukulannya sedikit dan mengurangi penarikan sebesar 20% (42% vs 51%), tetapi membayar 15,5% dari hasil (196% vs 232%) untuk ini.

Pada saat yang sama, jika kita, bersama dengan obligasi, menambahkan stok dana pada Nasdaq 100 ke portofolio, kita akan menerima penarikan 41% yang sama, tetapi dengan hasil yang lebih tinggi (266% atau 282%, tergantung pada frekuensi penyeimbangan kembali). Dan ini berarti bahwa dengan portofolio ini kita akan menyalip pasar luas (SPY) dan lebih sedikit tenggelam selama krisis. Tetapi jika kita mendiversifikasi portofolio kita ke negara-negara yang berbeda, kita akan secara signifikan memperburuk pengembaliannya (173% atau 181% - tergantung pada frekuensi penyeimbangan kembali dan yang lebih rendah) dan memastikan penarikan rata-rata 46%. Menambahkan ke portofolio Dana Real Estat AS (VNQ) akan sedikit meningkatkan profitabilitasnya, tetapi meningkatkan penarikan.

Apakah Buffett benar?

Hasil tes membawa kita ke kesimpulan berikut.

- Diversifikasi portofolio berdasarkan negara tidak akan meningkatkan profitabilitas portofolio kami.

- Menambahkan kelas aset tambahan (US Real Estate Fund, VNQ) ke portofolio kami juga tidak akan memberi kita keuntungan.

- Pengembalian terbesar dan penarikan terendah akan dibawa kepada kami oleh portofolio yang berfokus pada saham AS, terutama perusahaan inovatif (QQQ).

Ternyata Buffett benar dalam meletakkan semua telurnya dalam satu keranjang. Dan jika kita ingin mendapatkan yang terbaik dari portofolio kita, kita harus bertaruh di pasar Amerika. Apakah perlu khawatir bahwa portofolio 80% saham AS tidak terdiversifikasi? Saya tidak berpikir itu sepadan. Setidaknya karena S&P 500 termasuk sekuritas perusahaan yang beroperasi di seluruh dunia. Artinya, indeks ini terdiversifikasi secara default. Dan apakah kita perlu diversifikasi tambahan berdasarkan negara adalah pertanyaan besar. Saya sarankan Anda memikirkan masalah ini (dan tulis pendapat Anda dalam komentar di bawah). Dan kami bergerak dari model portofolio yang paling menguntungkan ke cara yang paling efektif untuk mengelolanya.

Memilih model manajemen portofolio

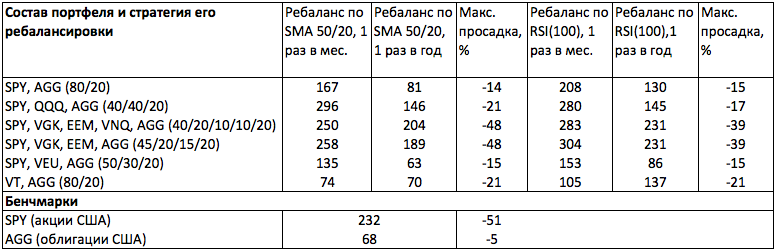

Ketika menganalisis efektivitas struktur portofolio, kami mengandalkan hasil manajemen klasik. Yaitu, yang akan kami terima dengan menyeimbangkan kembali portofolio setahun sekali. Mari sekarang kita lihat hasil dari penyeimbangan kembali indikator secara alternatif. Inti dari penyeimbangan kembali ini adalah untuk memeriksa grafik harian aset portofolio untuk salah satu kondisi berikut (tergantung pada strategi yang dipilih): 1) Nilai RSI (100) di atas 50. 2) SMA moving average (50) berada di atas SMA (200).

Dalam kasus pertama, kami membeli dan memegang aset dalam portofolio hanya ketika nilai RSI (100) di atas 50. Dalam kasus kedua, ketika SMA (50) berada di SMA (200). Jika kondisi ini tidak terpenuhi, aset tidak dimasukkan ke dalam portofolio. Jika aset sudah ada dalam portofolio, maka itu dijual, dan uang yang diterima didistribusikan di antara aset lainnya.

Apa yang memberi kita pendekatan ini? Seperti dapat dilihat dari tabel, penurunan penarikan portofolio dan pertumbuhan profitabilitas. Pada saat yang sama, kami akan mendapatkan efek maksimum dari penyeimbangan ulang portofolio bulanan (penyeimbangan tahunan tidak cocok di sini) menurut RSI (100). Jadi, untuk portofolio SPY, AGG (80/20) yang paling sederhana, kami akan memiliki yield 9% lebih rendah dari SPY (208% berbanding 232%), dan drawdownnya adalah 3,4 (!) Kurang (51% berbanding 15%). Selain itu, karena penyeimbangan kembali menurut RSI (100), kita akan bisa mendapatkan peningkatan EEM dalam portofolio yang terdiversifikasi oleh negara (SPY, VGK, EEM, AGG) pada 2007-2009, dan dengan demikian menyalip SPY sebesar 30% (304% terhadap 232%).

Apakah manajemen portofolio lebih penting daripada modelnya?

Hasil pengujian membawa kita pada gagasan bahwa manajemen portofolio lebih penting daripada modelnya. Mereka juga membuat Anda berpikir tentang menerapkan elemen analisis teknis dalam investasi portofolio untuk memaksimalkan keuntungan dan mengurangi risiko. Apakah menggabungkan investasi pasif dengan manajemen aktif terserah Anda. Tetapi jelas bahwa sintesis seperti itu memungkinkan Anda untuk mendapatkan lebih banyak dari portofolio standar.