Ketika Anda memiliki semacam sistem pengambilan keputusan untuk peminjam dan Anda perlu memperbaikinya, maka pernyataan klasik dari masalah dalam kasus ini biasanya terdengar seperti ini. "Kurangi tunggakan tanpa mengurangi persetujuan." Atau: "Tingkatkan persetujuan tanpa meningkatkan penundaan." Dalam pengaturan ini bahwa vendor menyajikan skor penilaian mereka mempresentasikan keputusan mereka. Kata-kata yang sama dapat didengar di konferensi penilaian, di mana pengembang in-house menyajikan prestasi mereka. Sayangnya, tidak ada yang mengungkapkan secara terperinci apa yang dimaksud dengan istilah penundaan dan tingkat persetujuan.

Hasil kerja yang berhasil disajikan sebagai berikut:

Kami akan mengerti secara istilah.

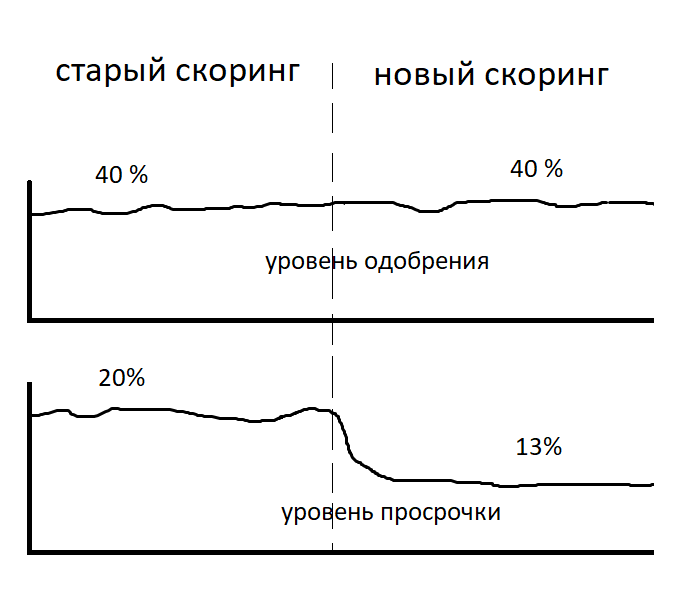

Terlambat - jumlah kredit macet dibagi dengan jumlah pinjaman yang dikeluarkan.

Level persetujuan - jumlah aplikasi pinjaman yang disetujui dibagi dengan jumlah aplikasi yang diterima.Apakah mungkin ketika masalah diselesaikan dalam formulasi seperti itu, keterlambatan dalam hal moneter menjadi lebih tinggi?

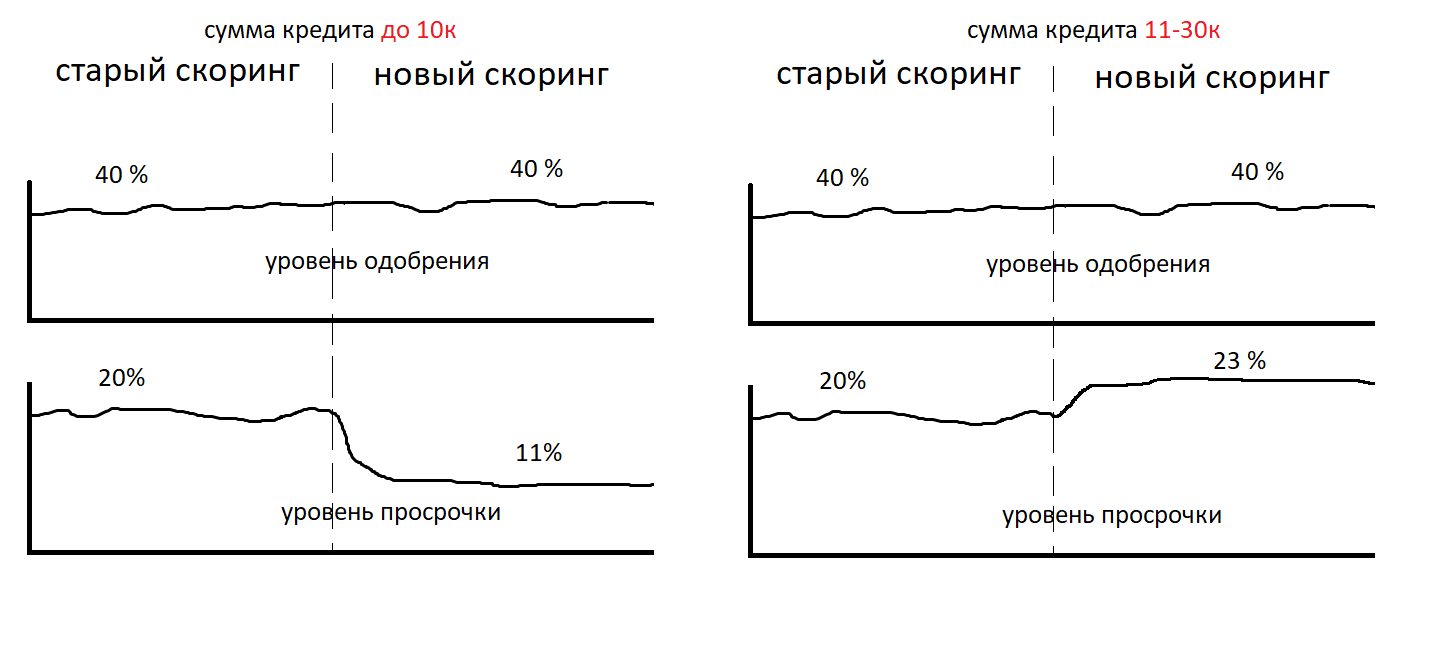

Kualitas penilaian dapat bervariasi dalam jumlah besar dan kecil. Aplikasi untuk sejumlah besar uang akan lebih buruk daripada model untuk aplikasi dengan jumlah kecil. Kasus seperti itu benar-benar dapat bertemu dalam kehidupan. Dibongkar secara detail di

artikel

Dalam situasi seperti itu, keterlambatan uang mungkin lebih buruk.

Misalkan kita tidak sepenuhnya bodoh, dan segera membangun jadwal untuk keterlambatan dalam potongan dan uang. Dan kami melakukan analisis kualitas model di berbagai bagian. Dan mereka mendapat kesimpulan bahwa keterlambatan telah berkurang baik dalam bentuk potongan maupun uang. Dan model tersebut juga sama-sama skor aplikasi untuk jumlah besar dan kecil. Kami juga melihat peningkatan pada grafik profitabilitas.

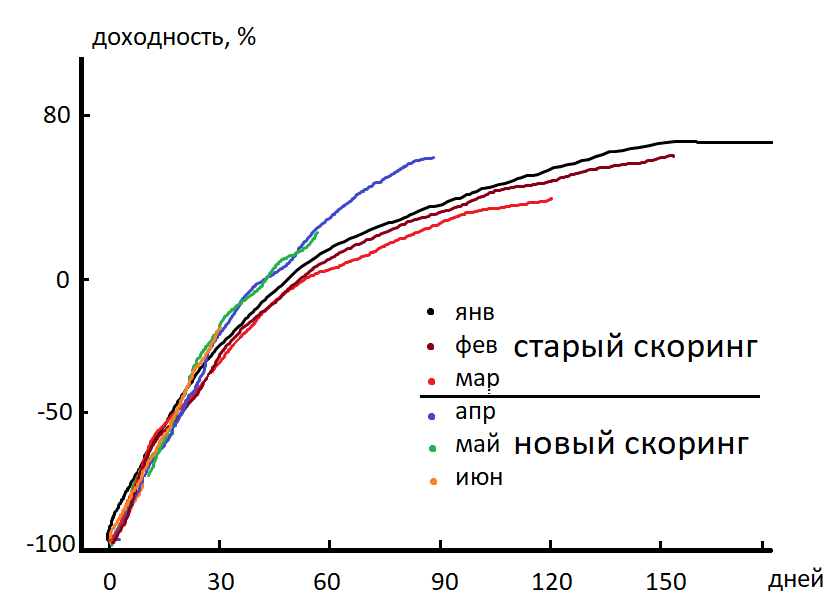

Profitabilitas - jumlah semua pembayaran dibagi dengan jumlah pinjaman yang dikeluarkan, minus 100% . Dalam laporan keuangan, nilai ini dibangun di atas kohort kalender pelanggan. Kohort kalender - sekelompok pelanggan yang menerima pinjaman dalam satu bulan. Beginilah tampilan bagan hasil dalam dinamika.

Sumbu X - jumlah hari sejak pinjaman dikeluarkan. Kita melihat bahwa pada hari ke-90 setelah penerbitan pinjaman, kelompok April menyusul Maret. Keterlambatan menurun, profitabilitas meningkat. Hadiah sudah ada di saku kami. Kami pergi ke kantor ke pihak berwenang. Kami berkata: "Halo, saya untuk hadiah!"

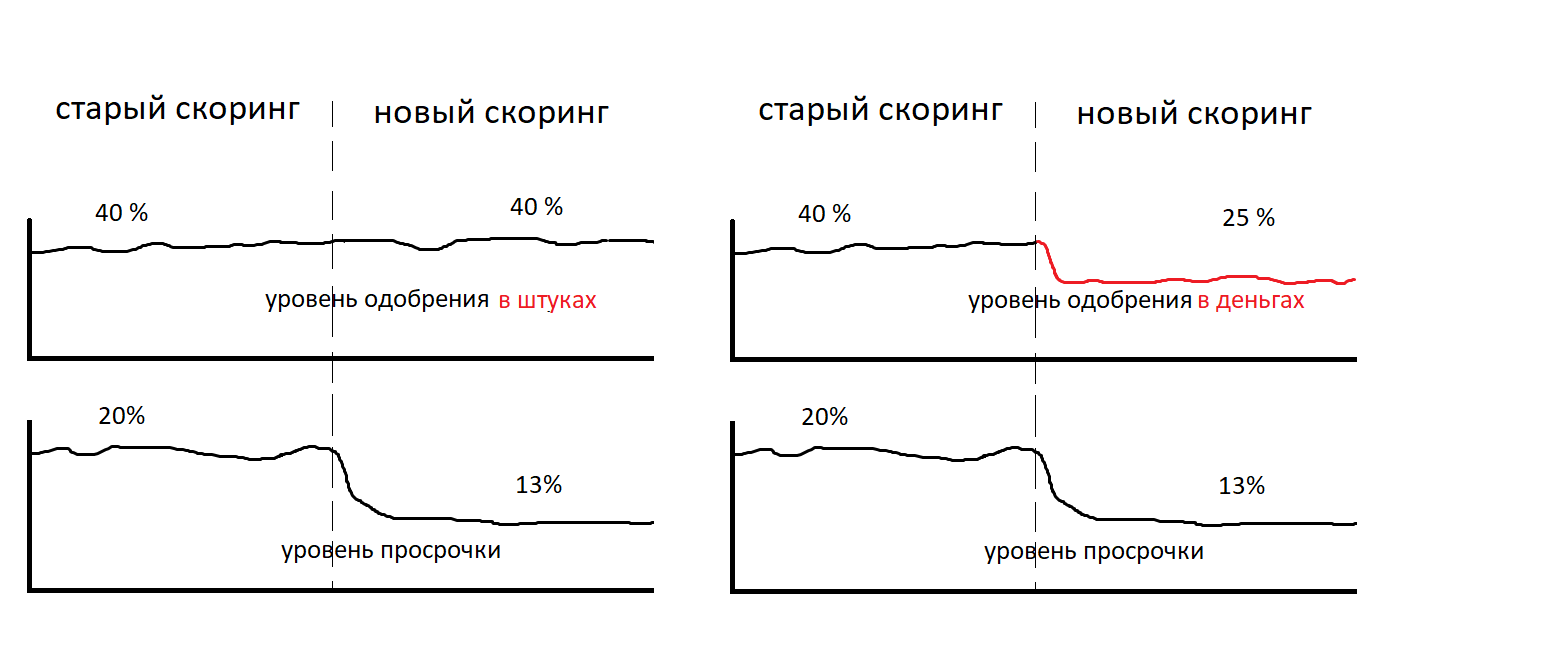

Mungkinkah tingkat persetujuan tidak berubah, keterlambatan telah menurun, profitabilitas meningkat, dan kami mendapat lebih sedikit uang?

Kecepatan itu sendiri dan perbandingannya dengan batas cutoff bukan merupakan keputusan akhir tentang pemberian pinjaman. Keputusan akhir termasuk menentukan jumlah kredit yang dapat dikeluarkan. Anda dapat menyetujui jumlah yang lebih kecil dari yang diminta oleh klien. Atau yang besar. Dalam hal ini, tingkat persetujuan tidak lagi dapat diartikan sama jelasnya seperti yang kita lakukan sebelumnya. Sekarang level persetujuan dapat disajikan dalam bentuk moneter. Dan ke tingkat persetujuan dalam potongan-potongan, konsep cek rata-rata ditambahkan. Mari kita menggambar tingkat persetujuan dalam hal moneter. Ini adalah rasio jumlah pinjaman yang disetujui dengan jumlah yang diminta dalam aplikasi.

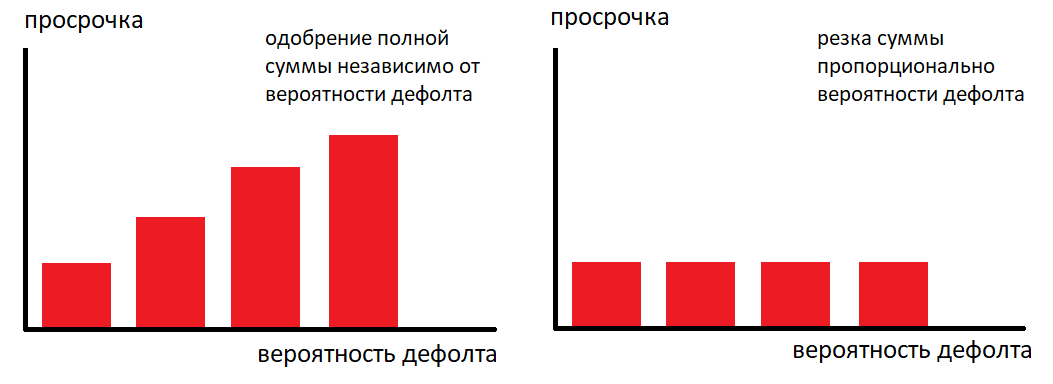

Dalam praktiknya, Anda dapat mengontrol tingkat penundaan tidak hanya dengan bantuan kecepatan. Tetapi juga menggunakan metode penentuan jumlah pinjaman. Ini adalah alat yang sangat kuat. Kami melakukan penelitian tentang bagaimana memangkas jumlah mempengaruhi non-pengembalian untuk pelanggan dengan tingkat risiko yang sama, kecepatan yang sama. Di bawah ini adalah grafik dari nilai standar versus nilai untuk model yang sama.

Kiri - jumlah yang diinginkan disetujui. Kanan - jumlahnya dipotong tergantung pada kecepatan. Sekali lagi, kami perhatikan - pada grafik di sebelah kanan dan kiri model yang sama, kecepatan yang sama. Tetapi mengubah solusi cepat menjadi final - menentukan jumlah kredit yang dapat disetujui, dilakukan dengan berbagai cara. Trik ini memungkinkan Anda untuk datang ke perusahaan yang berjuang mengurangi tingkat keterlambatan, menulis tabel korespondensi antara kecepatan dan jumlah yang disetujui dalam 5 menit dan Anda akan menerima pengurangan keterlambatan pada hari yang sama.

Kami mensimulasikan situasi di mana model sama-sama skor aplikasi untuk jumlah besar dan kecil. Tingkat persetujuan dalam potongan telah meningkat. Tingkat persetujuan dalam uang telah meningkat. Keterlambatan potongan belum meningkat. Tingkat keterlambatan uang tidak meningkat. Mungkinkah sekarang ada situasi di mana kita masih berpenghasilan lebih rendah?

Tingkat persetujuan tidak sama dengan tingkat rendisi. Ketika kami menyetujui pinjaman kepada klien, itu bukan fakta bahwa ia akan menggunakannya. Ketika kami secara signifikan memotong jumlah tersebut ke pelanggan yang baik, mereka menolak pinjaman yang disetujui dan pergi ke tempat lain di mana mereka akan segera menyetujui jumlah yang diinginkan. Ada arus keluar klien. Dan kami menambahkan dua indikator lagi - tingkat pengambilan dan tingkat pengiriman.

Withdrawability adalah persentase pinjaman yang diberikan di antara yang disetujui. Tingkat pencairan - jumlah pinjaman yang dikeluarkan dibagi dengan jumlah aplikasi yang diterima (sama halnya, dapat dinyatakan dalam istilah moneter).

Tingkat persetujuan yang tinggi bersamaan dengan kebijakan ketat untuk menentukan jumlah kredit dapat memberikan efek rendahnya konversi aplikasi ke penerbitan. Dengan jumlah aplikasi yang sama yang diterima, lebih sedikit uang yang akan dikeluarkan. Namun, persentase tingkat keterlambatan dan persetujuan akan terlihat lebih baik daripada versi sistem sebelumnya.

Misalkan kita telah meningkatkan semua indikator ini. Tapi kami masih belum mengerti berapa banyak yang kami hasilkan. Profitabilitas menunjukkan bagaimana pinjaman yang dibayarkan mencakup pinjaman yang tidak dilunasi. Nilai ini tercermin dalam persen. Tetapi persentase satu juta dan persentase 10 kopeck adalah persentase yang berbeda.

Sebagai hasilnya, kami sampai pada opsi di mana kami dapat memantau kinerja sistem pengambilan keputusan kami dengan cukup rinci. Kami memiliki banyak grafik dan indikator berbeda, tetapi kami tidak dapat mengatakan berapa banyak yang kami hasilkan, kami tidak dapat membandingkan model dalam tes AB, karena kami tidak dapat mengungkapkan kualitasnya dalam satu nomor. Dan pada akhirnya, untuk menjawab pertanyaan, apakah kita lebih baik atau lebih buruk dengan kriteria "menghasilkan lebih banyak uang".

Mari kita coba untuk mengekspresikan keefektifan sistem pengambilan keputusan dengan satu angka dan membandingkan kedua sistem tersebut. Kami memiliki 4 indikator yang menggambarkan sistem kami secara komprehensif. Biarkan saya mengingatkan Anda seperti apa penurunan dimensi indikator:

langkah 1

- profitabilitas

- tingkat persetujuan dalam potongan

- cek rata-rata

- pendakian

langkah 2

- profitabilitas

- tingkat persetujuan dalam uang = (tingkat persetujuan dalam satuan * rata-rata cek)

- pendakian

langkah 3

- profitabilitas

- tingkat masalah dalam uang = (tingkat persetujuan dalam unit * tagihan rata-rata * penjemputan)

Dengan demikian, hanya 2 indikator yang tersisa. Tetapi kita memerlukan beberapa indikator integral, yang memungkinkan kita untuk dengan mudah memilih model yang diinginkan. Apakah ada indikator seperti itu?

JawabannyaAda! - "Penghasilan dari aplikasi"

Ini adalah jumlah dari semua pembayaran dengan bunga dikurangi jumlah yang dikeluarkan, dibagi dengan jumlah aplikasi yang diterima. Indikator integral seperti itu meliputi rata-rata cek, tingkat persetujuan dalam potongan-potongan, persentase pengumpulan, dan konversi persetujuan aplikasi untuk menerbitkan. Masalahnya terpecahkan. Kami melihat indikator ini, kami melihat bahwa indikator tersebut telah membaik, kami akan mendapatkan premi.

Mungkinkah sekarang ada situasi di mana model dengan pendapatan besar dari suatu aplikasi membawa lebih sedikit uang?

Kami mempertimbangkan uang dan profitabilitas dalam konteks aplikasi pertama klien dan pinjaman pertamanya. Dan kita dibimbing oleh prinsip marginalitas sesaat. Namun, jika Anda membangun hubungan jangka panjang dengan klien, Anda bisa mendapatkan tidak hanya dari pinjaman pertama ke klien ini, tetapi juga dari permintaan berikutnya. Ada yang namanya konversi klien baru untuk masuk kembali dan LTV (nilai seumur hidup). Dan mungkin ternyata model terbaik berdasarkan kriteria pendapatan dari suatu aplikasi bisa berubah menjadi lebih buruk dalam jangka panjang, akan menyapu banyak pelanggan dengan LTV tinggi. Yaitu dalam konteks satu aplikasi, Anda bisa mendapatkan kelompok klien seperti itu (klien dengan kecepatan / tingkat risiko yang sama) di mana pengembalian aplikasi umumnya negatif. Negatif! Tetapi jika Anda mengamati klien-klien ini selama 6 bulan, Anda dapat melihat bahwa mereka membayar kembali profitabilitas negatif kohort mereka pada masalah kedua atau ketiga. Kami juga menghadapi situasi ini dalam praktik.

Dengan demikian, hasil dapat tercermin bukan dalam konteks pinjaman pertama, tetapi untuk semua pinjaman dari kelompok klien selama 6 bulan.

Jelas bahwa hibah kohort dapat melunasi setelah 6 bulan, terlepas dari kenyataan bahwa pinjaman pertama tidak menguntungkan dengan hasil -30%. Strategi seperti itu secara radikal mengubah pendekatan untuk memilih cutoff (ambang persetujuan).

Kami dapat beroperasi dengan profitabilitas negatif dari aplikasi dan pengembalian untuk jangka waktu tertentu 6-12 bulan. Dalam praktiknya, adalah mungkin untuk menerbitkan pinjaman dengan pengembalian negatif pada masalah pertama. Dengan strategi ini, pilihan model dengan profitabilitas yang lebih tinggi dari aplikasi tidak optimal. Sekarang kriteria seleksi adalah indikator - hasil maksimum dari kohort selama 6 bulan. Model menjadi optimal, memberikan total LTV yang lebih besar dalam kohort selama 6 bulan. Pilihan model dengan profitabilitas yang lebih rendah dari aplikasi, tetapi LTV besar hampir tidak mungkin karena waktu pengujian yang lama. Kita dapat menempatkan sebagian kecil traffic pada model terburuk dengan harapan melihat LTV yang lebih besar dalam enam bulan atau satu tahun. Namun, untuk ini dia harus memiliki tingkat persetujuan yang lebih besar. Routing pelanggan yang berpartisipasi dalam tes AB untuk model ini harus disediakan. Plus, jika setelah enam bulan atau satu tahun menjadi jelas bahwa LTV lebih penting bagi kami dan kami ingin mengalihkan semua lalu lintas ke model LTV terbaik, perlu bahwa kualitas model menjadi stabil dari waktu ke waktu dan model tidak "memburuk" saat ini. Namun, sepanjang tahun Anda dapat memiliki waktu untuk memompa model dengan keuntungan dari aplikasi, tanpa khawatir tentang LTV. Dalam kondisi eksternal dan internal yang dinamis - pengembangan internal, produk baru, model baru, perubahan undang-undang, LTV menjadi hanya pelaporan untuk referensi. Kami tidak dapat menggunakannya sebagai indikator untuk memilih model terbaik.

Dalam keadilan, perlu ditambahkan bahwa skema ini tidak memperhitungkan biaya akun. Yang termasuk layanan penagihan utang dan biaya menarik lalu lintas. Parameter ini mungkin tergantung pada tingkat keterlambatan, tingkat persetujuan, konversi klien baru menjadi yang berulang, dan rata-rata cek.

Dmitry Gorelov

telegram:

dataanta