Akuntansi manajemen adalah konsep yang sangat luas. Wikipedia

mencirikannya sebagai sistem yang diperintahkan untuk mengidentifikasi, mengukur, mengumpulkan, mendaftar, menafsirkan, merangkum, menyiapkan dan memberikan informasi dan indikator penting untuk pengambilan keputusan tentang kegiatan organisasi untuk manajemen organisasi.

Tujuan utama dari akuntansi manajemen adalah untuk menunjukkan rencana dan fakta pada model keuangan organisasi untuk membuat keputusan manajemen. Tetapi bagaimana cara memperhitungkan semua faktor dan risiko untuk membangun model keuangan?

Apa yang menanti Anda di artikel

Ketika kami mendekati pembentukan akuntansi manajemen, kami memperkirakan biaya dan menentukan horizon perencanaan minimum.

Untuk siapa artikel itu?

Artikel ini akan menarik bagi para manajer puncak, manajer proyek, manajer keuangan, dan semua orang yang entah bagaimana terlibat dalam menghitung profitabilitas produksi perangkat lunak.

Penafian

Artikel ini bukan obat mujarab, tetapi hanya deskripsi model akuntansi manajemen yang kami gunakan untuk memperkirakan keuangan produksi (

Evgeny Lobanov , CEO

AGIMA ).

Model akuntansi manajemen

Kami tidak memikirkan untuk apa akuntansi manajemen digunakan dan bagaimana memperkirakannya. Ada beberapa tablet yang ditautkan di Excel, di mana semua arus kas diperhitungkan, tetapi ini tidak membantu dalam membuat keputusan manajemen. Fakta rencana seringkali menyimpang, dan banyak lagi. Kami memutuskan untuk memformalkan akuntansi manajemen dan prosedur untuk bekerja dengannya.

Ada dua pendekatan utama untuk akuntansi manajemen:

- Arus kas

- Pada tindakan akuntansi tertutup.

Adalah benar untuk menggunakan pendekatan kedua dan hanya mempertimbangkan tindakan tertutup, baik dalam pendapatan maupun biaya. Akuntansi arus kas tidak mencerminkan model keuangan riil perusahaan. Anda mungkin menghadapi situasi yang tidak terduga. Misalnya, Anda tidak memenuhi persyaratan kontrak dan klien mengambil pembayaran di muka (dan Anda telah mendistribusikannya). Dalam AGIMA, arus kas telah dipindahkan ke sistem yang terpisah, yang jauh lebih sederhana daripada akuntansi manajemen, tetapi kami pasti akan menggambarkan ini di artikel berikutnya.

Menurut ketentuan perjanjian dengan pelanggan besar, penangguhan pembayaran berlaku dari 60 hingga 90 hari kerja, yaitu, Anda akan menerima pembayaran untuk layanan Anda setelah 2-3 bulan. Kami menganggap pekerjaan selesai setelah menerima semua tindakan. Tindakan tertutup = pekerjaan tertutup. Biaya serupa: misalnya, pada bulan September membayar furnitur (periode penyusutan diatur oleh UU), tetapi kami hanya akan menerima sertifikat bulan depan. Ini berarti bahwa itu akan menjadi biaya untuk bulan Oktober, meskipun uang sudah didebit dari akun kami (Anda dapat menulis penolakan termotivasi untuk bertindak bulan depan dan mengambil biaya penuh dari perabotan).

Apa yang penting untuk dipertimbangkan ketika membentuk akuntansi manajemen

- Semua biaya yang dikeluarkan, termasuk semua biaya langsung dan tidak langsung untuk spesialis internal dan outsourcing.

- Semua perkiraan untuk kemungkinan biaya di masa depan, termasuk perkiraan untuk kenaikan gaji karyawan, penskalaan kantor, pajak, dll.

- Kami hanya fokus pada volume pekerjaan yang masuk yang dikonfirmasi oleh dokumen, tanpa pesanan potensial.

- Kami menyimpan catatan terpisah dari semua transit, jumlah pembelian dan jumlah penjualan cermin tidak boleh terlibat dalam menghitung motivasi karyawan.

Misalnya, kami melakukan pekerjaan untuk 100 rubel bersyarat, sementara biaya kami berjumlah 50 rubel. Profitabilitas tugas - 50%. Jika Anda menambahkan 100 rubel transit ke dalamnya, misalnya, untuk lisensi 1C-Bitrix dengan harga pembelian 1C-Bitrix 100 rubel, profitabilitas akan menjadi 25%. Ini adalah penurunan profitabilitas yang disengaja, meskipun tidak ada yang benar-benar terjadi.

Arus kas tidak boleh mempengaruhi akuntansi manajemen. Akuntansi manajemen harus sepenuhnya bertepatan, dengan sen, dengan laporan akuntansi ( P&L ), jika tidak, Anda tidak dapat mempercayai salah satu atau yang lain.Prosedur untuk bekerja dengan model akuntansi manajemen

Prosedur untuk bekerja dengan model akuntansi manajemen terdiri dari lima tindakan utama:

- Meramalkan volume pekerjaan yang masuk.

- Validasi dan perencanaan biaya.

- Perhitungan kuota.

- Menentukan cakrawala perencanaan.

- Memperbaiki hasil periode sebelumnya.

1. Memprediksi volume pekerjaan yang masuk

Kami memvalidasi pekerjaan masuk akuntansi dan menentukan probabilitas terjadinya dan tingkat pengaruh risiko pada tahapan pekerjaan ini. Kami meminimalkan risiko jika memungkinkan, dan memperbaiki jalur yang jelas untuk meminimalkan. Atau kita mengambil karya-karya ini untuk periode waktu yang kita sedang membangun model.

Kami memperkirakan biaya langsung untuk volume pekerjaan ini berdasarkan pada koefisien profitabilitas, yang ditetapkan dalam tarif untuk setiap proyek yang berpartisipasi dalam volume pekerjaan. Di perusahaan kami, spesialis kantor proyek dan divisi keuangan bertanggung jawab untuk ini.

Kami memperkirakan semua kuota untuk biaya tidak langsung berdasarkan retrospektif: kami mengambil data untuk tahun lalu dan meningkat tergantung pada volume penjualan yang direncanakan. Jika tahun ini volume penjualan x1.5 dari masa lalu, maka biaya default untuk periode berikutnya dikalikan dengan 1,5 (berlaku untuk semua biaya tidak langsung dan non-produksi: SDM, PR, dll.).

Apa lagi yang perlu dipertimbangkan:Hal ini diperlukan untuk membuat detail maksimum dari seluruh proyek secara bertahap, yang ditutup oleh tindakan. Idealnya, setiap tahap yang ditutup oleh tindakan tidak boleh berlangsung lebih dari sebulan. Kalau tidak, tim yang telah bekerja pada satu tahap selama tiga bulan akan menguntungkan hanya pada bulan lalu, dan dua sebelumnya akan "dalam kondisi merah."

Banyak pelanggan besar tidak siap untuk menutup tindakan keuangan setiap bulan, jadi ada baiknya untuk mempertimbangkan yang "sementara": "menandatangani TK," "menandatangani konsep," "menandatangani serangkaian prototipe," dll. Secara formal, mereka memiliki jauh lebih sedikit bukti bahwa pekerjaan selesai dan diterima , tidak seperti tindakan akuntansi, tetapi pada mereka Anda dapat segera memahami kepuasan pelanggan dengan artefak yang sudah jadi. Dan Anda dapat mengukur profitabilitas tim setiap bulan.

Penting untuk memperbaiki profitabilitas tidak hanya untuk proyek secara keseluruhan, tetapi juga untuk setiap tahap kerja di setiap unit produksi, dari departemen perusahaan hingga spesialis akhir. Kami mengukur profitabilitas perusahaan dan masing-masing departemen. Di dalam departemen, kami melihat profitabilitas departemen, di departemen, masing-masing pemimpin tim / direktur seni dan spesialis dalam tim mereka. Kami menghitung norma untuk pengembangan spesialis berdasarkan pajak penggajiannya (termasuk pajak penghasilan pribadi dan pajak sosial) + tidak langsung tetap per kepala + rasio keuntungan yang direncanakan.

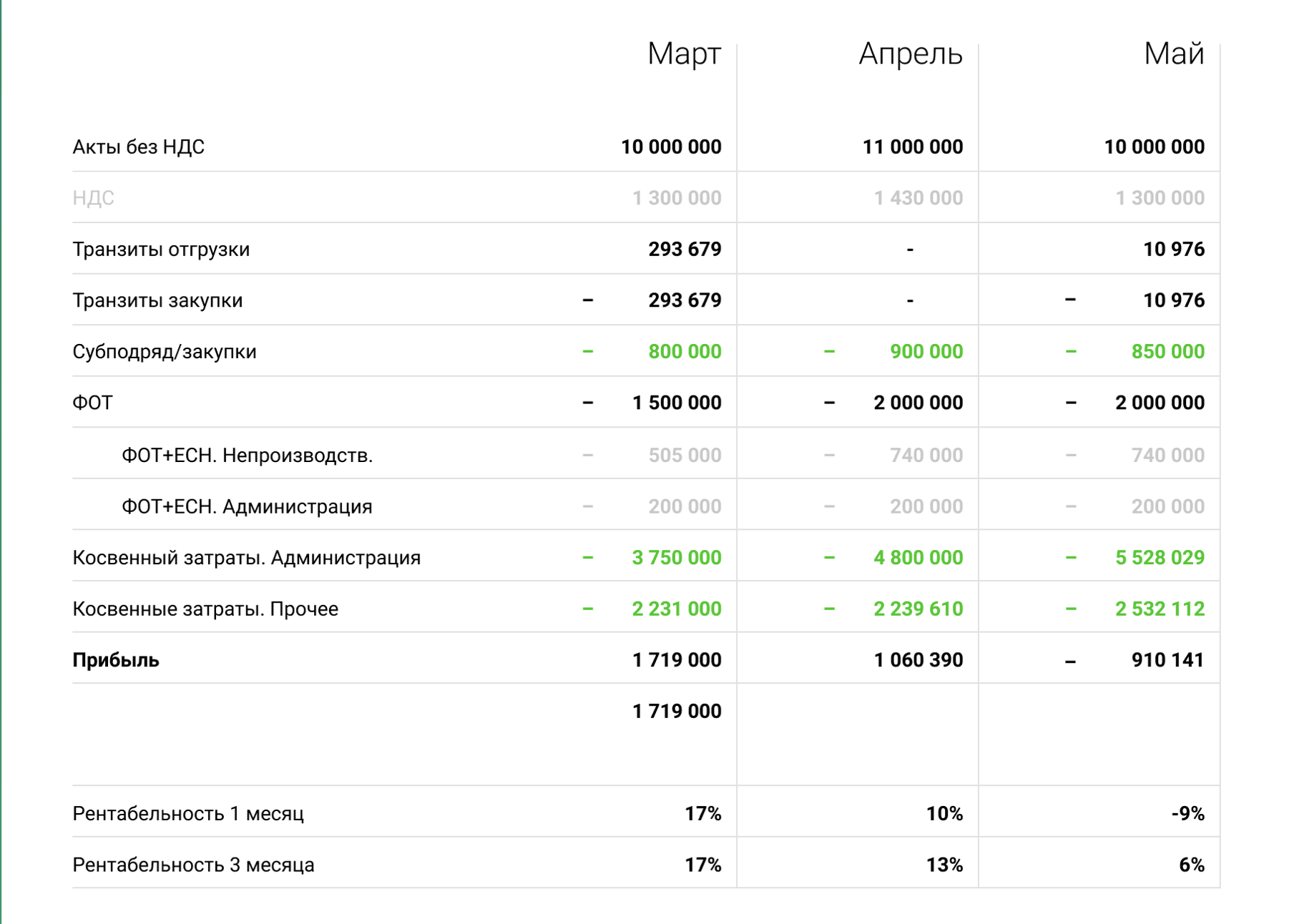

Penting: kami tidak memperhitungkan PPN dalam volume atau biaya. Ini dapat dilihat pada contoh laporan dari sistem akuntansi manajemen kami.

Mengunggah laporan dari sistem akuntansi manajemen kami. Jumlahnya berubah. Kami menghasilkan laporan seperti itu untuk setiap unit.

Mengunggah laporan dari sistem akuntansi manajemen kami. Jumlahnya berubah. Kami menghasilkan laporan seperti itu untuk setiap unit.2. Sistem validasi untuk rencana dan perkiraan

Kami membedakan tiga status tahapan kerja:

- Paket (ada semua dokumen, perjanjian dan pesanan ditandatangani).

- Prakiraan (ada perkiraan / konfirmasi dari klien pekerjaan, tetapi tidak ada dokumen. Perjanjian sedang dinegosiasikan dengan badan hukum pelanggan).

- Potensi (tidak ada konfirmasi dan tidak ada dokumen, penyimpangan statistik rata-rata untuk indikator statistik diperhitungkan).

Dalam akuntansi manajemen, kami hanya memperhitungkan rencana dan perkiraan untuk tahapan pekerjaan, tanpa potensi (digunakan dalam prosedur yang terkait dengan penjualan).

Kami menentukan semua tahapan pekerjaan dan memvalidasi persyaratan untuk mereka:

- Kami melakukan irisan mingguan untuk setiap proyek dari kantor proyek dan produksi: tenggat waktu internal panggung, termasuk memvalidasi tenggat waktu untuk setiap tugas panggung, dengan mempertimbangkan waktu untuk penerimaan klien dan melakukan pengujian tugas bisnis.

- Kami menentukan probabilitas terjadinya dan tingkat pengaruh risiko pada setiap tahap pekerjaan.

- Kami membedakan tiga tingkat risiko: tidak adanya risiko, risiko kemungkinan, risiko kemungkinan dan memiliki efek maksimum pada tahap (kami menggambarkan peta risiko secara rinci dalam artikel tentang rencana waktu ideal).

- Kami bekerja pada manajemen risiko tahapan dengan prioritas tertentu.

Prioritas utama manajemen risiko adalah volume tugas, yang di samping adalah "uang lama" (pekerjaan dan pemuatan konstan untuk waktu yang lama) dan pekerjaan yang dapat kita gunakan sebagai kasus yang menarik. Jika volumenya kecil dan tugasnya berpotensi tidak menarik bagi kami, pekerjaan dapat diabaikan dalam akuntansi manajemen dalam prosedur manajemen risiko.

3. Bagaimana cara merencanakan biaya?

Ini adalah salah satu hal terpenting dalam akuntansi manajemen, yang tidak kalah pentingnya daripada bekerja dengan volume dan pendapatan. Biaya mungkin merupakan sesuatu yang perlu, dan sesuatu yang tidak membantu perusahaan (misalnya, kita sekarang memasang pemanas IR jalanan untuk perokok. Biaya seperti itu tidak akan memengaruhi pekerjaan perusahaan, tetapi itu akan menghangatkan kolega kita yang merokok).

Kami menghitung dan memperbaiki kuota untuk pembelian reguler, menentukan semua item biaya:

- Kami segera memperhitungkan semua perkiraan yang mungkin: skalabilitas perangkat keras dan bagian administratif, kenaikan gaji berdasarkan hasil pekerjaan, perkiraan tidak langsung berdasarkan undang-undang.

- Unit non-produksi perusahaan juga dihitung berdasarkan volume pekerjaan yang masuk.

- Kami memperkenalkan kuota di setiap item pengeluaran.

Kami terus mempertimbangkan overhead produksi (

overhead ) dan memastikan bahwa rasio mereka tidak melebihi 1,7. Overhead ideal yang kami coba patuhi adalah 1,5.

4. Perhitungan kuota dalam item pengeluaran

Kami merencanakan semua biaya untuk tahun mendatang, menghitung dan memperbaiki kuota untuk pembelian reguler, menentukan semua item biaya. Kami ulangi, kami memperkirakan biaya berdasarkan pada pandangan retrospektif, meningkatkan kuota tergantung pada volume penjualan yang direncanakan.

Untuk menentukan anggaran gratis untuk tingkat pengembalian yang direncanakan, kami menggunakan rumus:

(Kisah + volume transit) - (Tidak langsung + penggajian + pengadaan + biaya transit + tingkat pengembalian).

Indikator profitabilitas untuk semua perusahaan di pasar kami mengambang: seseorang bekerja di 5%, seseorang di 20%. Kami mengalokasikan anggaran ini untuk item pengeluaran berdasarkan proyeksi laba dari setiap item.

5. Bagaimana menentukan horizon perencanaan minimum?

Pertama-tama, tentukan siklus penjualan rata-rata selama setahun terakhir. Penting untuk mentransfer potensi ke rencana dan memperkirakan setidaknya satu bulan sebelum dimulainya pekerjaan untuk memiliki waktu untuk skala jika perlu.

Semakin besar cakrawala perencanaan, semakin baik. Tetapi semakin pendek siklus penjualan, semakin kecil horizon dan risiko potensial. Di AGIMA, cakrawala perencanaan minimum yang diwajibkan adalah tiga bulan, karena siklus penjualan rata-rata kami adalah tiga hingga enam bulan (kami bekerja di segmen harga tinggi, dan pelanggan kami memiliki siklus pengambilan keputusan yang panjang). Penting juga untuk memvalidasi ketersediaan dokumen kerja, mencatat periode persiapan mereka dan secara konstan mengukur konversi status pekerjaan dari potensi menjadi rencana dan perkiraan. Data ini diperlukan untuk membangun model pada horizon perencanaan minimum.

Semakin besar permainan sementara, semakin besar horizon perencanaan minimum seharusnya. Anda tidak dapat membangun model selama satu bulan jika siklus penjualan enam, - akuntansi manajemen akan sengaja salah.

Apa yang ini berikan pada kita?

Saat membuat keputusan manajemen, kami dipandu oleh angka. Akuntansi memungkinkan Anda membangun hipotesis. Misalnya, Anda dapat melihat bagaimana indikator berubah jika kami mengambil empat manajer kantor: kami memasukkan data ke dalam daftar gaji (kami memperkirakan biaya tidak langsung) dan melihat bagaimana ini akan mempengaruhi kinerja ekonomi perusahaan.

Jika kita melihat bahwa dalam tiga bulan sejumlah besar pekerjaan diharapkan, dan tidak ada cukup banyak orang, kita mulai mencari spesialis. Siklus pemilihan karyawan adalah dari satu bulan sampai tiga, dan dengan manajer kita dapat mulai memperbaiki situasi secara tepat waktu tanpa menunggu kehancuran. Dengan meningkatkan cakrawala perencanaan, kami mengidentifikasi risiko yang lebih dapat diprediksi, memasukkannya ke dalam akuntansi manajemen dan bekerja dengannya.

Keuntungan kami dari akuntansi manajemen yang efektif:- Kami menguji hipotesis dan dengan cepat membuat keputusan.

- Kami mendapatkan jaminan tambahan bahwa solusinya benar.

- Kami sedang membangun model profitabilitas untuk setiap unit produksi.

- Identifikasi dengan cepat kemacetan dan krisis produksi.

- Kami terus berupaya meningkatkan cakrawala perencanaan dan mengidentifikasi semua risiko yang diproyeksikan sedini mungkin.

Kami percaya bahwa akuntansi manajemen adalah alat yang paling penting untuk pelacakan operasional dan berdampak pada kondisi keuangan setiap proyek atau perusahaan. Bangun akuntansi manajemen yang kompeten, tingkatkan cakrawala perencanaan, dan

baca artikel kami yang lain.