Pada 2014, The Wall Street Journal menerbitkan catatan yang menanyakan: "Apakah Uber bernilai $ 18,2 miliar?" Bahkan kemudian, kapitalis ventura legendaris Bill Gurley dengan lembut keberatan kepada penulis, profesor NYU Stern Aswat Damodaran, menulis bahwa jumlah dari artikel di masa depan akan berbeda dari kenyataan dua puluh lima kali atau lebih. Gurley benar: Uber sudah bernilai lebih dari $ 50 miliar dan menempati sekitar 70% pasar. Asumsi Damodaran, sebaliknya, pada dasarnya salah.

Meskipun Gurley tidak mengatakan sesuatu yang spesifik tentang biaya Uber, dia tentu berharap bahwa dalam lima tahun ke depan itu akan meningkat lebih dari 192%. Tentu saja, banyak yang telah terjadi sejak saat itu, khususnya, bencana bagi perusahaan pada tahun 2017, ketika skandal di sekitar Uber tampak tak berujung. Startup kehilangan CEO dan, lebih buruk lagi, memungkinkan Lyft untuk mengembangkan - pesaing utama, yang pada awal tahun itu berada di ambang kebangkrutan. Cukup adil untuk mengatakan bahwa tanpa pesaing skala besar, Uber tampak sebagai perusahaan yang jauh lebih mahal.

Kritikus Uber membuat kesalahan ketika mereka menyebut layanan ini analog dengan taksi tradisional. Namun, ini tidak berarti bahwa orang dengan pendapat yang berlawanan sepenuhnya benar. Kebalikan dari perusahaan tradisional tidak harus menjadi perusahaan teknologi. Sebelumnya, kami sama sekali tidak memperhatikan hal ini, tetapi pilihan yang ketat antara pendekatan teknologi dan tradisional tidak optimal.

Mengapa pengemudi Uber menderita

Di musim panas, California mengeluarkan Bill AB 5, yang menetapkan keputusan Mahkamah Agung California untuk melakukan tes tiga bagian yang menentukan apakah orang tersebut adalah kontraktor atau karyawan independen (dengan semua pajak terkait yang menyertai klasifikasi ini).

Dari keputusan:

Dengan menggunakan tes ini, pekerja sepenuhnya dianggap sebagai kontraktor independen, kepada siapa pesanan upah tidak berlaku hanya jika organisasi perekrutan membuktikan bahwa: (A) bahwa karyawan bebas dari kontrol dan instruksi dari majikan (dalam konteks kualitas kerja) - keduanya di bawah kontrak untuk kinerja pekerjaan tersebut, dan pada kenyataannya; (B) bahwa karyawan melakukan pekerjaan yang melampaui bisnis inti organisasi kontraktor; © bahwa karyawan memiliki bisnisnya sendiri atau pekerjaan utama di bidang yang sama dengan pekerjaan yang dia lakukan untuk organisasi perekrutan.

Apakah undang-undang yang baru bekerja dengan Uber? Jawabannya tidak begitu sederhana. Pertama, Uber benar-benar memberikan driver (yang menggunakan peralatan mereka) jadwal yang fleksibel. Ya, ada aturan yang harus mereka ikuti di tempat kerja, tetapi faktor sebelumnya lebih penting. Selain itu, driver biasanya bekerja untuk beberapa perusahaan sekaligus. Kebutuhan untuk bersaing untuk kehadiran di platform (kita akan membicarakan lebih lanjut tentang ini nanti) adalah salah satu alasan utama mengapa Uber sangat tidak menguntungkan bagi pengemudi. Ini menempatkan titik (B) dalam pertanyaan. Jika Uber terlibat dalam bisnis transportasi, maka pengemudi dianggap pekerja. Meskipun perusahaan mengklaim bahwa itu hanya "berfungsi sebagai platform teknologi untuk berbagai jenis platform perdagangan digital."

Kata-kata ini tidak ada artinya. Misalnya, pertimbangkan komisi: dari sudut pandang Uber, perusahaan tidak menetapkan komisi - ini adalah harga kliring pasar yang memaksimalkan jumlah pendapatan yang diperoleh pengemudi. Idenya adalah bahwa jika pengemudi dapat mendikte harga sendiri (dan mereka tidak bisa, karena itu mereka tidak dapat dianggap sebagai kontraktor independen), maka mereka akan menawar dengan penumpang sampai mereka menyetujui biaya akhir. Seiring waktu, biaya perjalanan untuk semua pengemudi dan pengguna harus sama. Uber menegaskan bahwa perusahaan membantu untuk mendapatkan harga keseimbangan lebih cepat dan memungkinkan pasar ada, karena jika tidak, tingkat koordinasi yang diperlukan untuk mencapai harga pasar tidak akan mungkin.

Pada saat yang sama, argumen semacam itu, benar dari sudut pandang pemodelan ekonomi, menderita dari kurangnya sebagian besar model ekonomi: mereka tidak memperhitungkan faktor manusia. Dalam hal ini, kelemahannya bukan pada kesimpulan bahwa model mengarah, tetapi dalam manifestasinya: menurut perusahaan itu sendiri, "untuk konsumen, driver adalah wajah Uber" (kutipan dari dokumen Uber untuk IPO). Selain itu, tanpa driver, Uber tidak akan menghasilkan pendapatan. Tentu saja, mereka bisa datang dan pergi kapan pun mereka mau, dan pada saat yang sama bekerja untuk para pesaing. Tetapi di pihak Uber, paling tidak aneh mengatakan bahwa pengemudi tidak memainkan peran kunci dalam bisnis perusahaan.

Itulah sebabnya solusi terbaik untuk masalah klasifikasi adalah menerima bahwa tidak ada kategori lama yang cocok.

Pengemudi Uber bukan karyawan dan bukan kontraktor pada saat yang bersamaan. Akan jauh lebih tepat untuk mendefinisikan kategori ini dalam undang-undang dengan cara baru, memberikan perwakilannya pajak dan kondisi sosial mereka sendiri yang lebih cocok dengan model kerja sama mereka yang sebelumnya tidak ada dengan perusahaan.

Apa itu Uber?

Ini bukan perusahaan taksi. Teknologi? Secara formal, ya, dan inilah alasannya:

- Perusahaan ini memiliki ekosistem perangkat lunak pengemudi dan penumpang.

- Seperti Airbnb, Uber melaporkan biaya marjinal rendah, tetapi analisis perjalanan menunjukkan bahwa perusahaan membayar pengemudi sekitar 80 persen dari total pendapatannya - jauh dari biaya minimal.

- Platform Uber berkembang.

- Uber mampu menyediakan layanan di seluruh dunia.

- Berkat model swalayan, Uber dapat membuat kesepakatan dengan siapa pun.

Dalam model Uber, masalah utama tersembunyi dalam biaya transaksi: untuk menarik dan mempertahankan driver pada platform tidak murah. Ini tidak berarti bahwa Uber bukan perusahaan teknologi, tetapi ia menekankan sejauh mana modelnya tergantung pada faktor-faktor dunia nyata. Masalahnya adalah bahwa Uber tidak memiliki analog di dunia offline.

Pasar magis yang dijelaskan di atas, di mana Uber mensimulasikan negosiasi satu-satu yang tak terhitung jumlahnya antara pengemudi dan penumpang (yang akan mencapai harga pasar dengan jumlah waktu tak terbatas dan dengan kesabaran tak terbatas), sebagian besar teknologi. Pasar ini menggunakan teknologi inovatif modern (smartphone dan cloud computing) dan merupakan perangkat lunak itu sendiri, yang berarti ia menghasilkan laba yang hampir tak terbatas dan terus ditingkatkan.

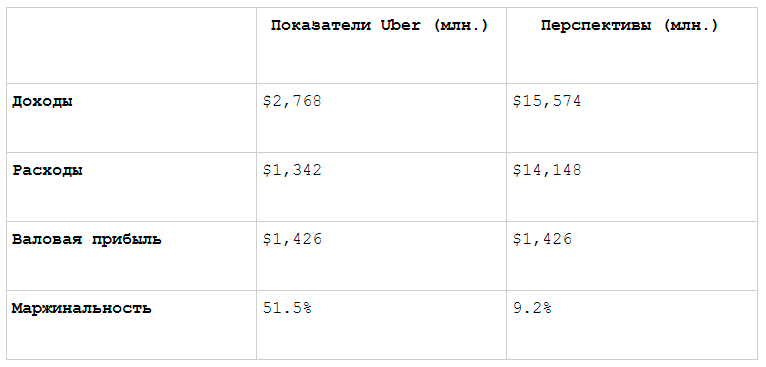

Keuangan Uber mencerminkan hal berikut: kuartal terakhir, marjin kotor perusahaan adalah 51%. Ini sedikit lebih rendah daripada margin kotor dari perusahaan SaaS pada umumnya (70% dan lebih tinggi), tetapi hanya karena asuransi, yang berskala linier dengan pendapatan. Perangkat lunak di belakang skala pasar Uber sangat baik.

Tetapi masalahnya adalah bahwa indikator keuangan memberikan gambaran yang tidak lengkap tentang pengalaman Uber, karena pengguna tidak hanya membayar layanan, tetapi juga driver. Karena itu, ketika mempelajari indikator keuangan Uber dari sudut pandang penumpang, situasinya terlihat jauh lebih buruk. Pertimbangkan hasil untuk kuartal terakhir:

Tiba-tiba, margin kotor ini tidak lagi sama dengan kinerja perusahaan perangkat lunak. Ingatlah bahwa ini adalah semua yang diterima Uber tanpa mengurangi biaya tetap. Satu-satunya cara agar perusahaan seperti itu tetap bertahan adalah dengan tumbuh menjadi ukuran yang benar-benar raksasa sehingga memiliki margin kotor yang cukup untuk menutupi biaya tetap. Namun, semakin sulit untuk menemukan pelanggan baru setiap hari. Biaya penjualan dan pemasaran hanya meningkatkan ketinggian gunung yang harus Anda panjat!

Ini tidak berarti bahwa Uber tidak layak: semua argumen Gurley tentang pasar yang dapat dialamatkan secara umum dan kemampuan layanan untuk mendominasi masih berlaku berkat teknologi. Uber bukan perusahaan taksi! Pada saat yang sama, dilihat dari sejarahnya di pasar, metode penilaian yang berbeda, berbeda dari yang biasanya diterapkan pada perusahaan teknologi, juga cukup tepat. Dengan kata lain, perusahaan tidak termasuk dalam definisi apa pun.

Anomaly Uber

Sementara perusahaan teknologi dicirikan oleh biaya marjinal nol, peningkatan skala dan ekosistem, perusahaan modal ventura menyerupai pembiayaan ekuitas (yang menunjukkan penurunan terbatas dan potensi pertumbuhan tak terbatas) dan dikaitkan dengan pendekatan berisiko terhadap manajemen portofolio yang berfokus pada pengembalian tinggi. .

Begitulah cara kapitalis ventura mendekati Uber pada 2017. Pada waktu itu, investor terbesarnya adalah perusahaan investasi Gurley Benchmark. Dialah yang bersikeras memberhentikan mantan CEO Uber Travis Kalanik, dan kemudian menggugatnya. Sepanjang karir mereka, pemodal ventura telah berinvestasi dalam lusinan, jika tidak ratusan, perusahaan, sementara kebanyakan pendiri hanya menemukan satu startup. Tentu saja, pemodal ventura dapat memperoleh keuntungan jangka pendek dengan memecat pendiri atau menolak untuk mensubsidi perusahaan pada waktu yang salah untuknya, tetapi dalam jangka panjang itu tidak sepadan. Rumor terbang cepat, sehingga jumlah kesepakatan kapitalis ventura yang sukses tergantung pada reputasi mereka.

Inti dari investasi modal ventura adalah untuk menemukan startup yang dapat mencapai potensi penuhnya. Kerugian dari kapitalis ventura selalu dibatasi oleh ukuran investasi mereka (di samping waktu yang dihabiskan dan biaya peluang). Pada saat yang sama, investasi ini dapat membawa banyak pengembalian. Itulah sebabnya sebagian besar pemodal ventura mencoba untuk tetap, seperti yang mereka katakan di Lembah Silikon, "imut" dan "bersahabat dengan para pendiri."

Namun, dalam kasus Uber, semuanya berubah secara berbeda. Valuasi terbaru Uber sebesar $ 68,5 miliar hampir sama dengan nilai total semua startup sukses yang didanai oleh Benchmark sejak 2007. Tentu saja, Uber sangat penting bagi perusahaan investasi. Tentunya angka-angka ini dipandu oleh Benchmark, mengajukan gugatan. Apakah ini memperburuk reputasi perusahaan, berpotensi menghilangkan peluang untuk membiayai Facebook baru? Tidak diragukan lagi. Namun, skala Uber yang tipis dan potensi keuntungan menjelaskan bahwa Benchmark tidak boleh lagi mengambil risiko. Sekarang tugasnya bukan untuk membiayai Facebook baru, tetapi untuk menjamin bagiannya dari keuntungan dari investasi yang telah dibuat. Perkiraan ini ternyata salah. Pada saat yang sama, $ 53,2 miliar juga merupakan jumlah yang sangat besar, dan Benchmark mungkin tidak akan berubah pikiran. Saat itulah SoftBank memasuki bisnis.

Dana visi

CEO Softbank dan kekuatan pendorong utama di belakang Vision Fund, Masayoshi Song, mengatakan dalam sebuah wawancara dengan Bloomberg setahun yang lalu bahwa ia ingin "bermain besar." Taruhan besar SoftBank pada WeWork melambangkan pendekatan umum Son. Ditanya tentang gaya investasinya, dia mengatakan kepada Bloomberg tahun lalu dalam sebuah wawancara bahwa pemodal ventura lain cenderung berpikir terlalu dangkal. Tujuannya adalah untuk mengubah arah sejarah, mendukung perusahaan yang dapat mengubah dunia dalam jangka panjang. Ini membutuhkan perusahaan-perusahaan ini biaya tinggi di bidang-bidang seperti menarik pelanggan, mempekerjakan spesialis berbakat untuk penelitian dan pengembangan, dan, seperti yang dia tahu, taktik belanja seperti itu kadang-kadang menimbulkan konflik dengan investor lain.

"Pemegang saham lainnya sedang mencoba untuk menciptakan perusahaan kecil yang bersih dan dipoles," kata Son. “Saya selalu berkata:“ Mari bertindak kasar. Kami tidak perlu dipoles. Kami tidak membutuhkan efisiensi sekarang. Ayo main besar dan menangkan kemenangan besar. ” "Pemegang saham lain" yang diolok-olok oleh Son berusaha menciptakan perusahaan teknologi: biaya tetap dibayar di muka untuk mengembangkan perangkat lunak dengan margin kotor yang tinggi dari penjualannya. Ini adalah perusahaan-perusahaan yang membutuhkan investor dengan keinginan untuk keadilan, kemauan untuk mengambil risiko dan kesopanan.

Semua kualitas ini tidak berlaku untuk Dana Visi. Dia tidak mencari keadilan, tetapi modal istimewa - jadi dia menjamin bahwa dia akan menerima keuntungan sejak awal. Selain itu, dana tersebut tidak hanya berupaya berinvestasi di perusahaan yang lebih baik, tetapi juga siap menggunakan modalnya untuk mengembangkan startup yang kurang berhasil, memaksa perusahaan yang bersaing untuk bersatu. Visi Dana siap melakukan segala yang mungkin untuk menaklukkan pasar di mana ia berinvestasi, termasuk menyingkirkan para pendiri yang mulai membawa masalah pada dana tersebut.

Masalahnya, bagaimanapun, adalah bahwa kepala Dana Visi dapat membingungkan "kebutuhan modal besar" dengan "peluang besar". Portofolio perusahaan terkesan dengan sejumlah kecil "perusahaan teknologi". Hampir setiap orang masuk dalam kategori "tidak satu pun yang lain," yang didefinisikan oleh Uber. Seluruh kategori (seperti real estat dan logistik) dicirikan oleh interaksi dengan dunia nyata dan hampir semua perusahaan dalam kategori konsumen menggunakan teknologi untuk menyediakan layanan bagi dunia nyata. Kategori besar lainnya, fintech, menurut definisi, membutuhkan modal dalam jumlah besar. Sebagian besar perusahaan ini memiliki indikator pelaporan keuangan yang menarik, tetapi dari sudut pandang total pendapatan, mereka membawa laba kotor yang sangat rendah (relatif terhadap perusahaan teknologi) dan memiliki biaya marjinal yang sangat tinggi.

Softbank pasti bertanya-tanya tentang berapa banyak pasar lain yang seukuran dengan transportasi di mana perusahaan induk dapat mengambil bagian yang cukup besar. Misalnya, Vision Fund berinvestasi di OpenDoor, sebuah startup yang beroperasi di pasar yang lebih besar daripada transportasi (perumahan real estat), tetapi potensi volume transaksi jauh lebih kecil. Zillow, yang menempati urutan kedua setelah OpenDoor di pasar ini, memiliki kapitalisasi pasar hanya $ 6 miliar, sebagian karena keraguan investor tentang margin.

Ini adalah masalah Dana Visi: ya, perusahaan-perusahaan ini memiliki kebutuhan modal yang besar, dan ya, satu-satunya cara untuk berhasil adalah menjadikan mereka begitu besar sehingga margin kecil mereka mulai menutupi biaya tetap. Namun, apakah itu benar-benar menjamin keuntungan besar, atau apakah Masayoshi Song melakukan kesalahan? Tidak jelas berapa banyak kesalahan yang bisa dilakukan oleh Dana Visi: Wall Street Journal sebelumnya melaporkan bahwa dana tersebut menjanjikan laba 7% per tahun untuk 40% investornya. Ini berarti bahwa SoftBank tidak memiliki kesempatan untuk menunggu lama untuk untung besar, terutama jika WeWork mulai menarik seluruh dana ke bawah.

Lebih buruk lagi, orang tidak dapat menentukan berapa banyak startup yang benar-benar sukses memiliki Softbank. Dari 29 IPO di Amerika Serikat sejak awal 2018, 20 telah meningkatkan kapitalisasi pasar dibandingkan dengan harga penawaran, dan semuanya murni perusahaan teknologi margin tinggi. Dari sembilan startup yang kehilangan harga, empat adalah perusahaan dagang, dua adalah pemasok peralatan, dan hanya tiga yang merupakan perusahaan teknologi murni. Dream, bagaimanapun, memandang yang terakhir sebagai "perusahaan kecil yang bersih dan dipoles" yang tidak cukup besar untuk Dana Visi.

Visi Dana tidak bisa disebut perusahaan modal ventura. Pada saat yang sama, itu bukan dana lindung nilai yang berfokus pada pasar publik. Vision Fund tidak termasuk dalam kategori apa pun, tetapi belum jelas apakah ini akan menguntungkannya.

Pelajaran bagus

Kisah ini membawa kabar baik ke seluruh ekosistem teknologi global: para pendiri masih memiliki peluang besar untuk menciptakan "perusahaan teknologi" (terutama di lingkungan perusahaan), dan Vision Fund tidak akan menjadi hambatan bagi mereka. Ya, ada lebih sedikit dari mereka di lingkungan konsumen, tetapi ini lebih merupakan konsekuensi dari dominasi perusahaan besar, tidak terkait dengan dana modal ventura.

Ini juga positif bagi investor di pasar publik: meskipun ada berita negatif tentang Uber dan WeWork di media, sebagian besar perusahaan tumbuh setelah IPO dan tidak kehilangan harga, dan pendapatan dalam bentuk persentase secara signifikan melebihi kerugian. Formula kesuksesan perusahaan teknologi masih bekerja.

Ini juga berarti bahwa analis dan investor seharusnya tidak takut pada WeWork. Mereka yang menyelidiki potensi pertumbuhan mereka membuat kesimpulan tergesa-gesa dan tidak berinvestasi dalam proyek, karena mereka salah perhitungan saat mempelajari margin.

Dan pelajaran yang paling penting: di masa depan, Anda harus lebih skeptis terhadap startup teknologi lain yang berinteraksi dengan dunia nyata. Hal yang sama berlaku untuk meluncurkan proyek Anda sendiri jika Anda masih mencari ide. Tidak dapat diperdebatkan bahwa kategori ini tidak layak. Selain itu, teknologi benar-benar membedakan startup ini dari perusahaan yang ada. Namun, mereka mungkin tidak selalu disebut teknologi, dan masa depan mereka tidak jelas karena masalah penskalaan.

Berdasarkan bahan

artikel