Ini adalah artikel kedua saya tentang masalah sensasional tentang impor uranium hexafluoride (DUHF) yang telah habis dari Jerman ke Rusia pada akhir tahun lalu.

Yang pertama dikhususkan untuk teknologi pengayaan uranium di Rusia dan dunia. Saya sarankan membacanya dulu, lalu yang ini.

Pada artikel ini, kami akan mencoba mencari tahu mengapa mereka membawa DUFU kepada kami, sejarah pembentukan pasar Rusia untuk pengayaan uranium yang sudah habis, volume ekor uranium Eropa yang diimpor ke Rusia, dan sedikit tentang ekonomi masalah tersebut. Dengan opsi lain untuk penggunaan uranium di Rusia dan dunia, masalah pengelompokannya sebagai limbah radioaktif, risiko lingkungan dan bahaya DUHF, kami akan membahas bagian-bagian berikut. Jadi ayo pergi.

Wadah uranium yang diperkaya rendah 30B di St. Petersburg pada tahun 2013. Sumber

Wadah uranium yang diperkaya rendah 30B di St. Petersburg pada tahun 2013. SumberEkspor Uranium yang Diperkaya

Dalam artikel sebelumnya, saya menggambarkan bagaimana USSR lebih cepat dari jadwal memperkenalkan teknologi pengayaan uranium baru, meningkatkan kapasitas dan mengurangi biaya pengayaan. Tentu saja, ini diperlukan untuk senjata atom, tetapi mulai pertengahan 1960-an, tugas memproduksi uranium tingkat senjata mulai menurun, dan energi nuklir mulai berkembang pesat di dunia, yang juga membutuhkan uranium yang diperkaya. Pada saat itu, Amerika Serikat adalah perusahaan monopoli dalam penyediaan bahan bakar uranium untuk pembangkit listrik tenaga nuklir Barat. Namun pada tahun 1968, Uni Soviet

menyatakan kesiapannya untuk menerima pesanan untuk pengayaan uranium . Akibatnya, pasar kompetitif baru mulai terbentuk di dunia, perusahaan pengayaan komersial baru mulai muncul (URENCO dan Eurodif, lihat

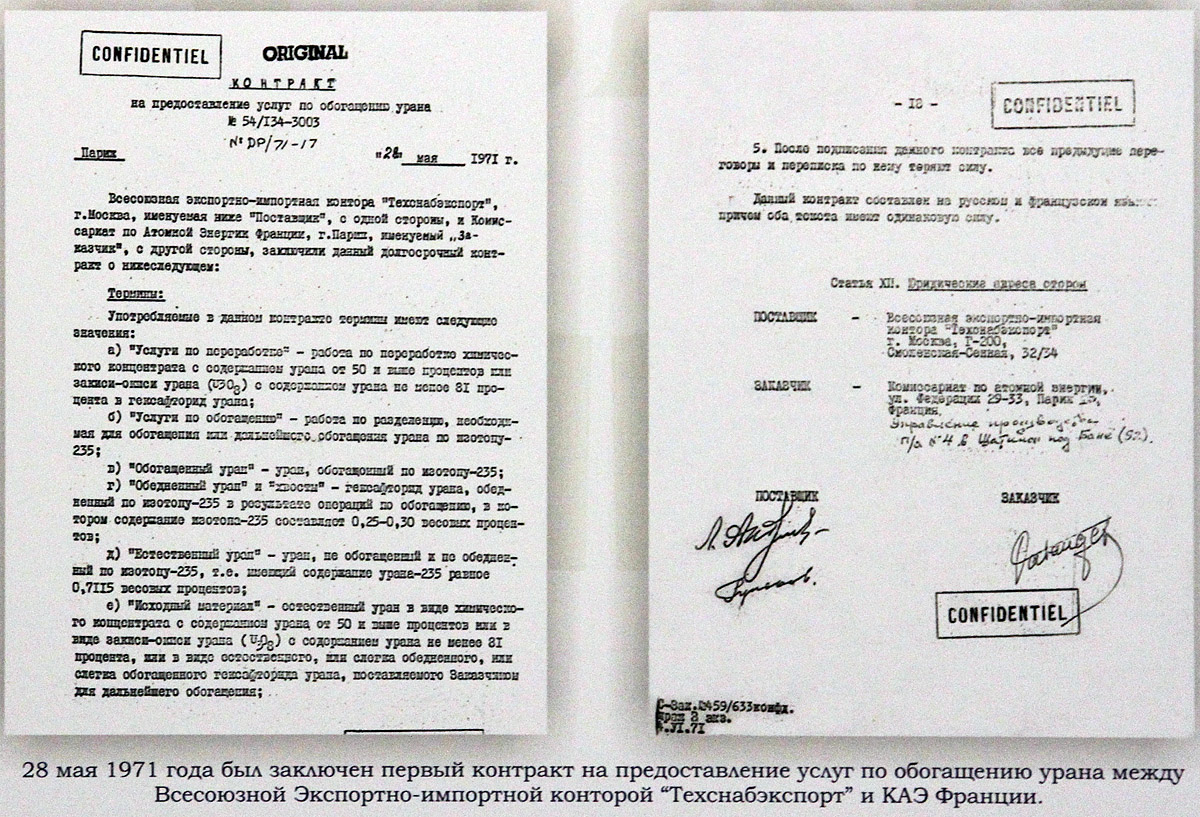

artikel sebelumnya pada topik ). Kontrak pertama Uni Soviet ditandatangani pada tahun 1971 dengan Komisi Energi Atom Perancis, tempat pembangkit listrik tenaga nuklir aktif dibangun. Pada tahun 1973, sekitar 10 kontrak jangka panjang ditandatangani dengan perusahaan-perusahaan energi

dari Italia, Jerman, Inggris, Spanyol, Swedia, Finlandia, Belgia dan Swiss . Pada tahun 1975, Uni Soviet menduduki 9% dari pasar pengayaan uranium global. Pada akhir 1980-an, Uni Soviet memasuki pasar AS. Pada saat yang sama, layanan pengayaan di USSR secara signifikan lebih murah daripada yang di Barat (harga SWU

pada 1980-an setidaknya dua kali lebih rendah daripada URENCO Eropa dan Eurodif ($ 115-190) dibandingkan $ 60-65 untuk USSR ). Puncak pengiriman ekspor layanan pengayaan era Soviet pada

1979-1980 berjumlah

5 juta SWU per tahun , yang berjumlah 1/3 dari semua fasilitas pengayaan Soviet.

Salinan sebuah fragmen dari perjanjian ekspor pertama untuk pasokan uranium yang diperkaya pada tahun 1971. Foto dari museum UECC.

Salinan sebuah fragmen dari perjanjian ekspor pertama untuk pasokan uranium yang diperkaya pada tahun 1971. Foto dari museum UECC.Untuk memenuhi kontrak ekspor di pabrik kami, perlu dilakukan beberapa modernisasi. Selain mengoordinasikan kualitas dan komposisi produk, perlu dibuat bengkel untuk bekerja dengan wadah jenis asing (48Y dan 30B) dan mengosongkannya dan mengisinya dengan uranium hexafluoride dalam fase cair. Dirancang dan dibangun dalam 2 tahun untuk tugas-tugas ini, bengkel itu disebut "Shuttle".

Rantai pasokan yang dikembangkan juga menarik. Bahan baku (uranium alami dalam bentuk hexafluoride) dipasok dalam wadah sampel barat 48Y (15 ton HFC padat), dan pada saat yang sama pelanggan mengirim wadah kosong 30B (ukuran lebih kecil), di mana ia kemudian mengirim uranium hexafluoride yang diperkaya. Skema yang sama masih berlaku, bahkan wadahnya tidak banyak berubah. Ngomong-ngomong, rute pengiriman melalui pelabuhan St. Petersburg juga tetap sama, meskipun pada akhir 1970-an

basis transhipment yang dibangun secara khusus di Kapitolovo masih digunakan.

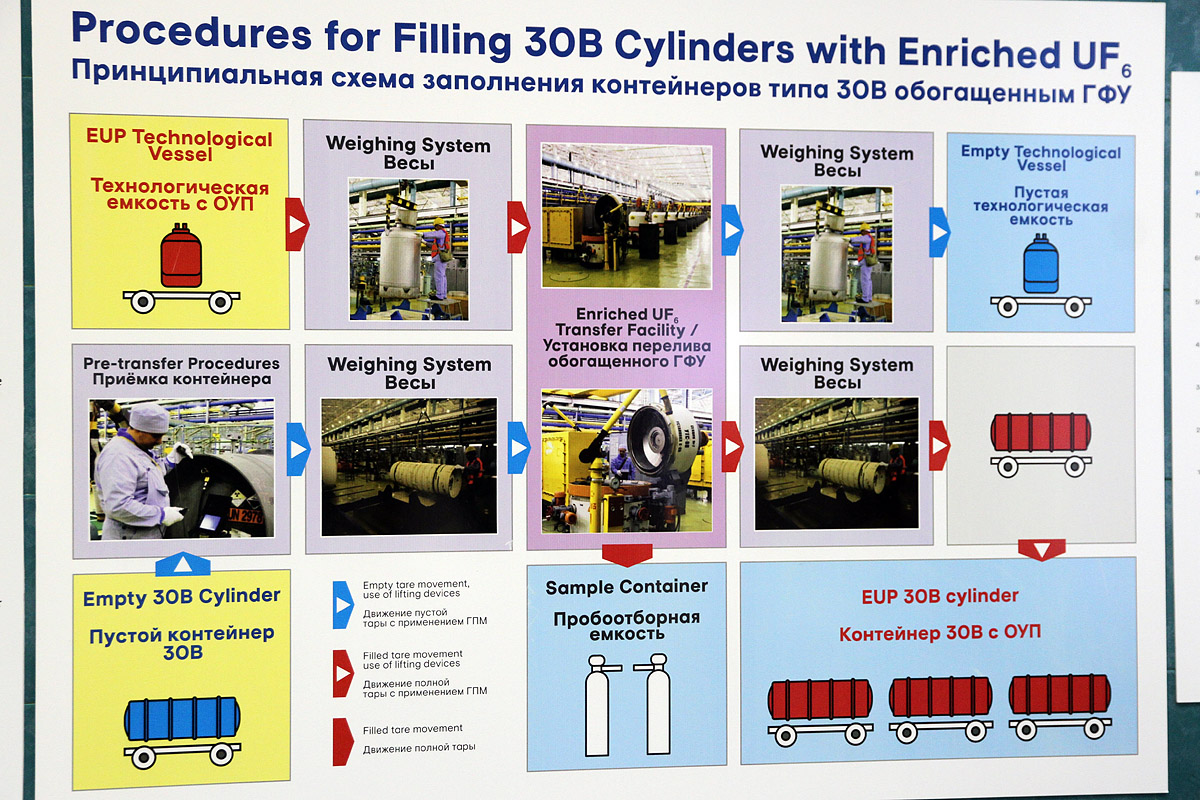

Skema pengisian kontainer transportasi untuk uranium yang diperkaya di situs Shuttle di UECC.

Skema pengisian kontainer transportasi untuk uranium yang diperkaya di situs Shuttle di UECC.

Tempat pembongkaran kontainer 48Y yang tiba dengan uranium hexafluoride (HFC) dan pemuatannya ke dalam autoclave. Di dalamnya, mereka dipanaskan hingga 105 derajat, HFC melewati dari bentuk padat, di mana ia diangkut dan disimpan, ke dalam bentuk gas dan memasuki rantai pemrosesan untuk pengayaan. Foto dari dudukan museum UECC.

Tempat pembongkaran kontainer 48Y yang tiba dengan uranium hexafluoride (HFC) dan pemuatannya ke dalam autoclave. Di dalamnya, mereka dipanaskan hingga 105 derajat, HFC melewati dari bentuk padat, di mana ia diangkut dan disimpan, ke dalam bentuk gas dan memasuki rantai pemrosesan untuk pengayaan. Foto dari dudukan museum UECC.

Penting untuk dicatat bahwa itu di situs Shuttle tempat mereka bekerja dengan fase cair HFC (dan hanya di sini mereka bekerja dengan itu), bahkan untuk melewatinya ke bengkel tetangga selama tur pers, kami diberi tas dengan masker gas. Langkah-langkah perlindungan seperti itu, terlepas dari sistem ventilasi dan detektor gas. Ini adalah penanganan HFC cair yang merupakan bagian paling berbahaya dari rantai proses. Tetapi saya akan menulis tentang bahaya di artikel selanjutnya.

Uranium hexafluoride yang sudah habis di dunia

Menguras uranium dalam angka dan fakta dari artikel ulasan yang sangat baik tentang penggunaan DUHF di dunia dari pakar Atom .

Menguras uranium dalam angka dan fakta dari artikel ulasan yang sangat baik tentang penggunaan DUHF di dunia dari pakar Atom .

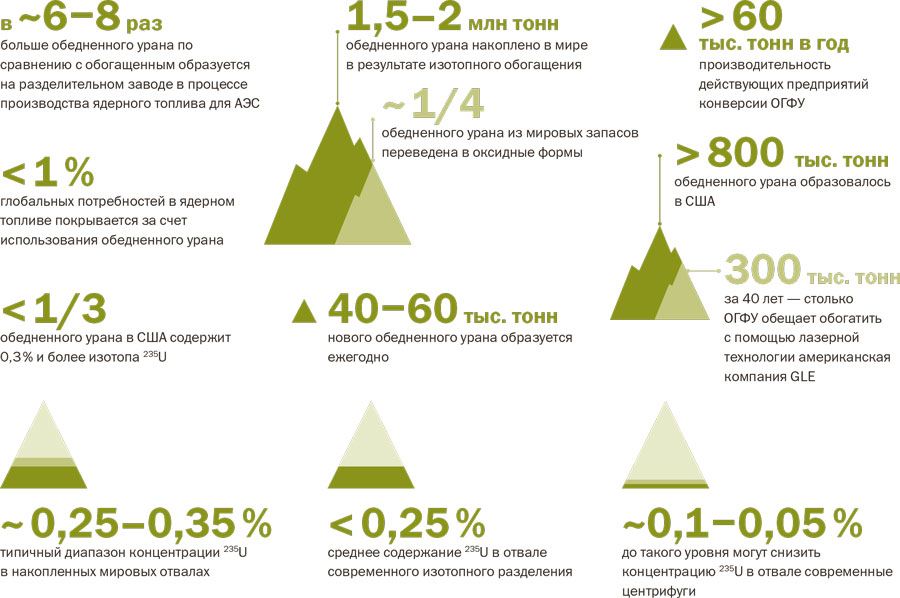

Secara total, sekitar 2 juta ton DUHF terakumulasi di dunia, yang masing-masing sekitar 800 ribu ton berada di Rusia dan AS, sebagai negara yang telah secara aktif mengembangkan uranium untuk tujuan pertahanan dan untuk pembangkit listrik tenaga nuklir negara lain. Kadar uranium rata-rata dalam tailing yang tersisa dari pengayaan pada teknologi difusi dan sentrifugal generasi sebelumnya adalah 0,2-0,3%. Secara teoritis, isotop 235 yang diekstraksi oleh teknologi modern dari cadangan ini mungkin cukup untuk setidaknya 5-10 tahun kerja di dunia energi nuklir. Jadi DUHF di mana-mana di dunia dianggap sebagai pasokan strategis bahan baku.

Rosatom, seperti pendahulunya dari Rusia (Minatom di tahun 90-an) dan pendahulu Soviet (Minsredmash), menganggap DFU sebagai pasokan bahan baku yang beragam - baik untuk ekstraksi uranium, dan untuk membuat bahan bakar reaktor cepat, dan untuk kebutuhan non-nuklir. Oleh karena itu, kontrak era Soviet juga menyarankan bahwa setelah pengayaan uranium, DFU tetap berada di Uni Soviet. Situasi serupa terjadi di Amerika Serikat, yang terlibat tidak hanya dalam memperkaya uranium untuk keperluan militer sendiri, tetapi juga menduduki bagian yang besar (untuk beberapa waktu bahkan menjadi perusahaan monopoli untuk negara-negara Barat) dalam menyediakan energi nuklir dunia yang diperkaya dengan uranium. Penciptaan cadangan semacam itu di Rusia sudah berguna di tahun 90-an.

90-an yang menantang

Dengan runtuhnya Uni Soviet, kompleks nuklir negara itu secara keseluruhan, dan komponen bahan bakarnya khususnya, jatuh ke dalam situasi yang sulit. Rusia telah kehilangan sebagian besar deposit uranium Soviet yang berlokasi di Asia Tengah, terutama di Kazakhstan. Perusahaan pengayaan uranium tetap berada di wilayah Rusia, tetapi penghentian produksi uranium tingkat senjata (sejak 1988), perlambatan pengembangan energi nuklir di dunia setelah Chernobyl, dan transisi sejumlah pembangkit listrik tenaga nuklir Eropa dan Finlandia ke bahan bakar Barat sangat mengurangi permintaan akan layanan pengayaan, sebagai akibat berkurangnya pemisahan pabrik-pabrik tersebut. kekuatan hampir 2 kali lipat. Tetapi pada pertengahan 90-an, kompleks nuklir telah beradaptasi dengan kondisi baru dan menjadi sangat kompetitif di pasar dunia berkat kapasitas pemisahan terbesar di dunia dan biaya produksi yang rendah (sekitar

$ 20 per SWU terhadap sekitar $ 70 untuk SWU di AS pada waktu itu ), dicapai melalui teknologi centrifuge yang efisien dan listrik yang murah. Anda dapat membaca lebih lanjut tentang sejarah kompleks pemisahan Soviet-Rusia di

artikel ulasan yang sangat baik ini .

Distribusi cadangan uranium oleh negara-negara di dunia dengan rincian dalam kisaran harga. Slide dari presentasi Vyacheslav Korogodin (Direktur Manajemen Siklus Hidup Siklus Bahan Bakar Nuklir dan NPP Perusahaan Negara Rosatom) pada pertemuan pertama Dewan Publik Rosatom pada 12 November tentang impor DUF dengan partisipasi perwakilan Greenpeace.

Distribusi cadangan uranium oleh negara-negara di dunia dengan rincian dalam kisaran harga. Slide dari presentasi Vyacheslav Korogodin (Direktur Manajemen Siklus Hidup Siklus Bahan Bakar Nuklir dan NPP Perusahaan Negara Rosatom) pada pertemuan pertama Dewan Publik Rosatom pada 12 November tentang impor DUF dengan partisipasi perwakilan Greenpeace.Tetapi dengan pemulihan cadangan uranium yang hilang, masalah ini masih belum sepenuhnya terselesaikan. Di tiga deposit Rusia (

di Transbaikalia, wilayah Kurgan, dan Buryatia ), hanya sekitar 3.000 ton uranium alami ditambang per tahun. Ini bahkan tidak mencakup kebutuhan pembangkit listrik tenaga nuklir di dalam Rusia. Pada saat yang sama, Rosatom memiliki kewajiban untuk memasok bahan bakar untuk pembangkit listrik tenaga nuklir asing yang dibangun dan dibangun sebelumnya - Rosatom sekarang memasok bahan bakar untuk 75 pembangkit listrik tenaga nuklir di 14 negara (termasuk 35 di Federasi Rusia) dan menempati 17% dari pasar pasokan bahan bakar. Oleh karena itu, Rosatom dalam beberapa tahun terakhir telah secara signifikan meningkatkan aset asing. Sebagai contoh, pada tahun 2013 ia membeli perusahaan

Uranium One ), yang memiliki tambang di Kanada, Australia, Kazakhstan, Afrika Selatan dan Amerika Serikat dan menghasilkan 4.400 ton uranium per tahun. Sebagian uranium dibeli langsung dari Kazakhstan. Namun, ini tidak mencakup semua kebutuhan yang melebihi

11.000 ton . Karenanya, Rosatom berencana dan sudah aktif menggunakan berbagai sumber sekunder uranium - DUHF, uranium yang diregenerasi dari bahan bakar iradiasi dan plutonium sebagai bagian dari proyek untuk menutup siklus bahan bakar. Selain menyelesaikan masalah menyediakan bahan bakar untuk diri sendiri, ini juga berfungsi untuk masa depan, karena Pada prinsipnya, uranium adalah sumber daya yang dapat habis, dan minat terhadap teknologi bahan bakar ini dapat meningkat di masa depan.

Bahan baku untuk energi nuklir termal tradisional. Geser dari sana . Saya perhatikan bahwa ini adalah masalah energi atom termal, sejauh ini tanpa menyebutkan reaktor cepat, yang sering disebut dalam kaitannya dengan pilihan untuk penggunaan uranium yang akan habis. Uranium Regenerasi banyak digunakan di Perancis, dengan Uni Soviet dan Rusia terlibat dalam pengayaan uranium regenerasi (salah satu jenis layanan pengayaan) di Seversk.

Bahan baku untuk energi nuklir termal tradisional. Geser dari sana . Saya perhatikan bahwa ini adalah masalah energi atom termal, sejauh ini tanpa menyebutkan reaktor cepat, yang sering disebut dalam kaitannya dengan pilihan untuk penggunaan uranium yang akan habis. Uranium Regenerasi banyak digunakan di Perancis, dengan Uni Soviet dan Rusia terlibat dalam pengayaan uranium regenerasi (salah satu jenis layanan pengayaan) di Seversk.Dalam program pengembangan energi nuklir di Rusia sejak 1990-an (

dari 1993 , dan dari 1998), akumulasi cadangan uranium yang sudah habis (DUHF) dianggap tepat sebagai cadangan bahan bakar. Dan pekerjaan tentang pengayaan ulang DUHF harus menjelaskan sebagian besar kapasitas pengayaan (lebih dari 25%, atau lebih dari 6,4 juta SWU).

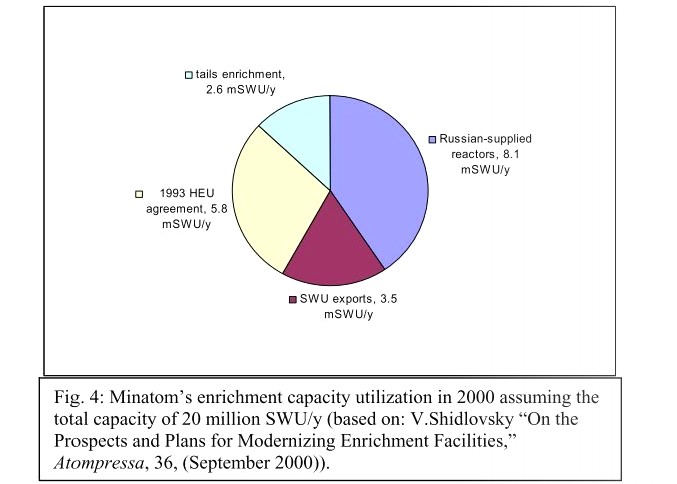

Diperkirakan distribusi fasilitas pengayaan Rusia berdasarkan tugas pada tahun 2000. Seperti yang dapat Anda lihat, sekitar 13% (2,6 dari 20 juta SWU) karya merupakan pengayaan Sumber DUHF. Pada saat yang sama, bagian lain dari pekerjaan pada proyek HEU-LEU juga merupakan pengayaan DUHF, tetapi untuk Amerika Serikat, dan lebih lanjut tentang itu nanti.

Diperkirakan distribusi fasilitas pengayaan Rusia berdasarkan tugas pada tahun 2000. Seperti yang dapat Anda lihat, sekitar 13% (2,6 dari 20 juta SWU) karya merupakan pengayaan Sumber DUHF. Pada saat yang sama, bagian lain dari pekerjaan pada proyek HEU-LEU juga merupakan pengayaan DUHF, tetapi untuk Amerika Serikat, dan lebih lanjut tentang itu nanti.Pada pertemuan dengan publik di Novouralsk pada 5 Desember, perwakilan UECC memberi tahu saya bahwa tahun depan pabrik akan diisi 40% (mis., Sekitar 5 juta SWU) dengan pengayaan DUHF, dan bukan dengan bekerja dengan uranium alami.

Situs web Urenco memiliki

kalkulator yang

sangat sederhana yang memungkinkan Anda menautkan jumlah EPP, tingkat produk yang diperkaya, habis dan mentah, serta massanya. Dapat diperkirakan bahwa biaya 2,6-5 juta SWU untuk pengayaan DUHF dengan kandungan 0,25% U-235 menghasilkan dari 1.400 hingga 2.800 ton uranium alami setara (yaitu dari 0,711% U-235). Data ini cukup konsisten dengan perkiraan lain dari defisit uranium tahunan di Rosatom, misalnya, dari Valentin

tenergy Gibalov, sekitar

2000 ton .

Layar kalkulator Urenco.

Layar kalkulator Urenco.Jadi, OGFU yang terakumulasi di Rusia selama sekitar 30 tahun telah digunakan secara aktif sebagai sumber sekunder yang diperkaya atau setara dengan uranium alami untuk energi nuklir Rusia dan dunia.

HEU-TAHU atau Megaton ke Megawatt

Berbicara tentang pengayaan OGFU dan sejarah pengembangan kompleks pengayaan Rusia, orang tidak dapat mengabaikan topik perjanjian HEU-LEU Rusia-Amerika tentang pembuangan uranium tingkat senjata. Secara umum, ini adalah salah satu proyek pelucutan senjata nuklir dan proyek pengurangan bahan nuklir yang paling terkenal dan paling sukses di dunia, secara logis timbul dari kekerabatan atom-atom damai dan militer yang menggunakan bahan nuklir yang sama. Sayangnya, proyek pembuangan plutonium tingkat senjata (

SOP ) tingkat senjata serupa, baru-baru ini gagal total.

Runtuhnya Uni Soviet, akhir Perang Dingin dan disposisi umum terhadap pelucutan nuklir pada akhir 1980-an dan awal 1990-an menyebabkan pemahaman bahwa akumulasi tumpukan bahan nuklir di Uni Soviet tidak hanya berlebihan (seperti di AS), tetapi juga berbahaya, dll. untuk. mereka berpotensi jatuh ke tangan ketiga (dengan runtuhnya Uni Soviet, risiko kebocoran seperti itu sangat mengkhawatirkan bagi Barat, sehingga mereka telah melakukan banyak hal dan telah melakukan sejauh ini untuk memperkuat kontrol dan perlindungan di bidang nuklir kita dan di bidang senjata kimia). Untuk ini ditambahkan krisis di industri nuklir AS, yang tidak memiliki teknologi pengayaan uranium sendiri yang efektif (lihat

artikel terakhir saya ).

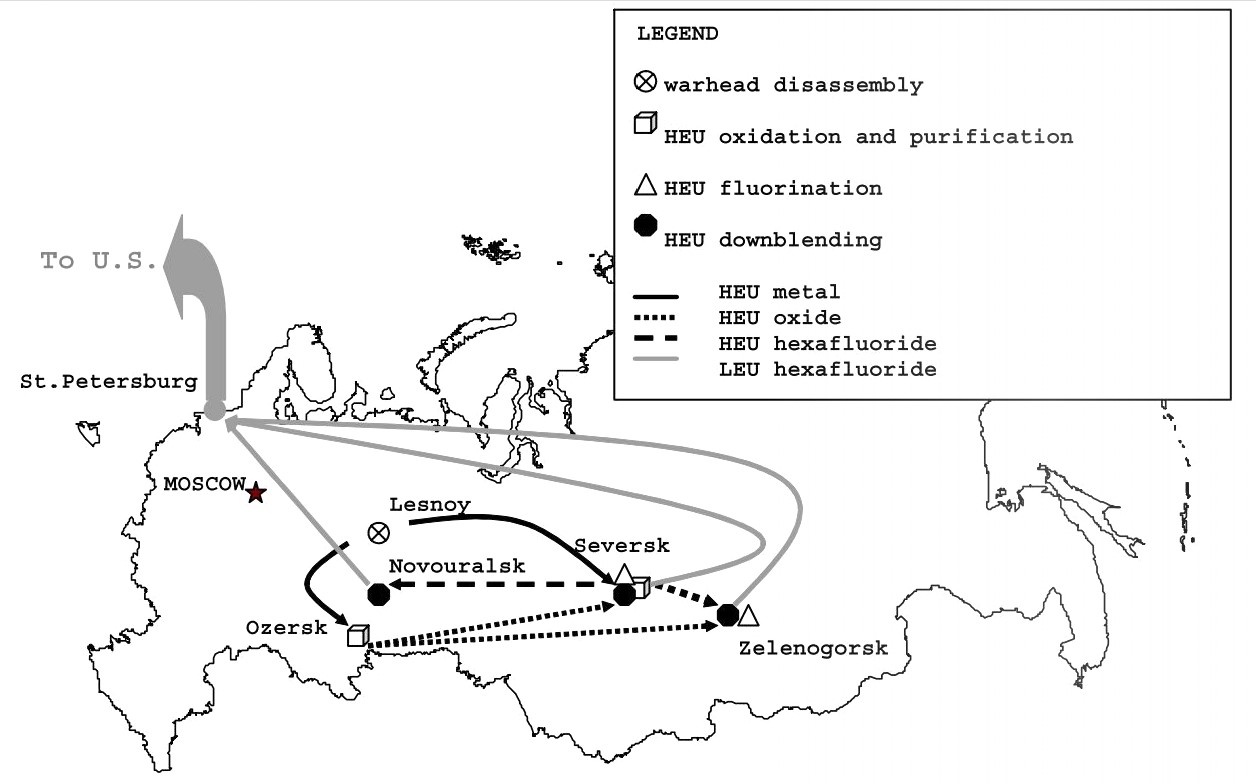

Semua ini mengarah pada kesimpulan perjanjian HEU-LEU 1993, di mana Amerika Serikat membeli 500 ton uranium tingkat senjata (HEU) yang sangat diperkaya dari Rusia yang diekstraksi dari hulu ledak nuklir (sekitar 20 ribu keping, atau sekitar 1/2 dari hulu ledak Rusia yang disimpan di gudang dan yang belum ada pengangkutnya), yang kami encerkan dan dikonversi menjadi uranium yang diperkaya rendah (LEU) untuk bahan bakar nuklir. Perjanjian tersebut berakhir selama 20 tahun (berakhir pada 2013) diizinkan untuk menarik hingga $ 17 miliar ke Rusia ($ 13 miliar untuk anggaran), untuk menyelamatkan kompleks nuklir Rusia dari kehancuran pada 1990-an. Pada saat yang sama, pengembangan AS sendiri teknologi pengayaan uranium sebenarnya telah melambat selama 20 tahun perjanjian ini.

Perjanjian HEU-LEU dapat dilihat dalam video ini:

Peran penting dalam implementasi perjanjian dimainkan oleh uranium yang sudah habis dalam bentuk DUHF yang sama. Itu dibutuhkan sebagai pengencer. Pada prinsipnya, untuk membuat uranium yang diperkaya rendah hingga 4,4% dari yang sangat kaya hingga 90% U-235, dimungkinkan untuk mencairkan HEU dengan uranium alami. Namun ada nuansa. Faktanya adalah bahwa HEU Rusia, yang

sebagian besar diproduksi dari uranium, diproses dari bahan bakar bekas untuk menghasilkan plutonium , terkontaminasi dengan pengotor dan aktinida, dan juga mengandung isotop yang tidak diinginkan yang terbentuk dalam reaktor uranium-232 dan uranium-236, dan konsentrasi tinggi uranium-234 diperoleh dari pengayaan uranium (fraksi isotop 234 dalam uranium alami sangat kecil, tetapi karena mendekati massa ke-235, bagiannya meningkat dengan pengayaan tinggi).

Oleh karena itu, spesialis Rusia mengembangkan teknologi khusus dimana HEU harus diencerkan dengan uranium yang diperkaya 1,5% (ini meningkatkan jumlah produk akhir, yang meningkatkan faktor pengenceran dari kotoran yang tidak diinginkan) yang diperoleh dari DUH murni. Di sinilah cadangan DUHF berguna.

Pada tahun 1999, implementasi perjanjian mencapai indikator produktivitas maksimum - itu terdilusi pada 30 ton HEU per tahun. Selain itu, keseimbangan material dari proses

terlihat seperti ini : sekitar 8 555 ton DUHF dengan 0,25% U-235 diperkaya menjadi 1,5% dan 916,6 ton LEU diperoleh, dengan mana 30 ton HEU kemudian diencerkan (90-93% U- 235) dan menerima 949,9 ton produk akhir dengan 4,4% U-235, yang dikirim ke Amerika Serikat untuk membuat bahan bakar nuklir.

JUMLAH: lebih dari 20 tahun, 500 ton HEU terdilusi (90-93%), sekitar 14400 ton LEU diperoleh (diperkaya hingga 4,9%), yang selama 20 tahun menghasilkan

sekitar 10% dari seluruh listrik di Amerika Serikat (total 7 miliar MW * h) . Pada saat yang sama, sekitar 143.000 ton DUHF (0,25%) digunakan, dengan produksi sekitar 120.000 ton DUHF dua kali menipis (0,1%), yang tetap di Rusia.

Pengiriman batch LEU terakhir ke Amerika Serikat di bawah program HEU-LEU pada tahun 2013 dalam wadah 30B dalam bentuk uranium hexafluoride. Sumber foto .

Pengiriman batch LEU terakhir ke Amerika Serikat di bawah program HEU-LEU pada tahun 2013 dalam wadah 30B dalam bentuk uranium hexafluoride. Sumber foto .Ngomong-ngomong, pengangkutan uranium hexafluoride baik di masa Soviet dan selama validitas perjanjian HEU-LEU (kedua arah) melewati pelabuhan St. Petersburg (atau pada 2000-an melalui pelabuhan Ust-Luga yang berdekatan dengannya) di mana kita sekarang berada berasal DUFU dari Jerman. Jadi jumlah total uranium hexafluoride yang diangkut melalui Peter sepanjang waktu berjumlah ratusan ribu ton.

Rute pasokan bahan, termasuk uranium hexafluoride, berdasarkan perjanjian HEU-LEU. Sumber

Rute pasokan bahan, termasuk uranium hexafluoride, berdasarkan perjanjian HEU-LEU. SumberImpor tailing Eropa dari DUFU

Jadi, seperti yang telah kita lihat, sejak 1990-an, Rusia, seperti Uni Soviet, terus menyediakan layanan internasional untuk pengayaan uranium alami, tetapi pada saat yang sama mulai memperkaya ekor uraniumnya sendiri untuk mengisi defisit uraniumnya. Tetapi dengan penandatanganan Perjanjian HEU-LEU, ada kepentingan internasional dalam pengayaan "ekor". Untuk memenuhi Perjanjian, serta untuk mendapatkan uang dari penyediaan layanan pengayaan tambahan, impor DUFU asing dimulai di Rusia pada tahun 1996.

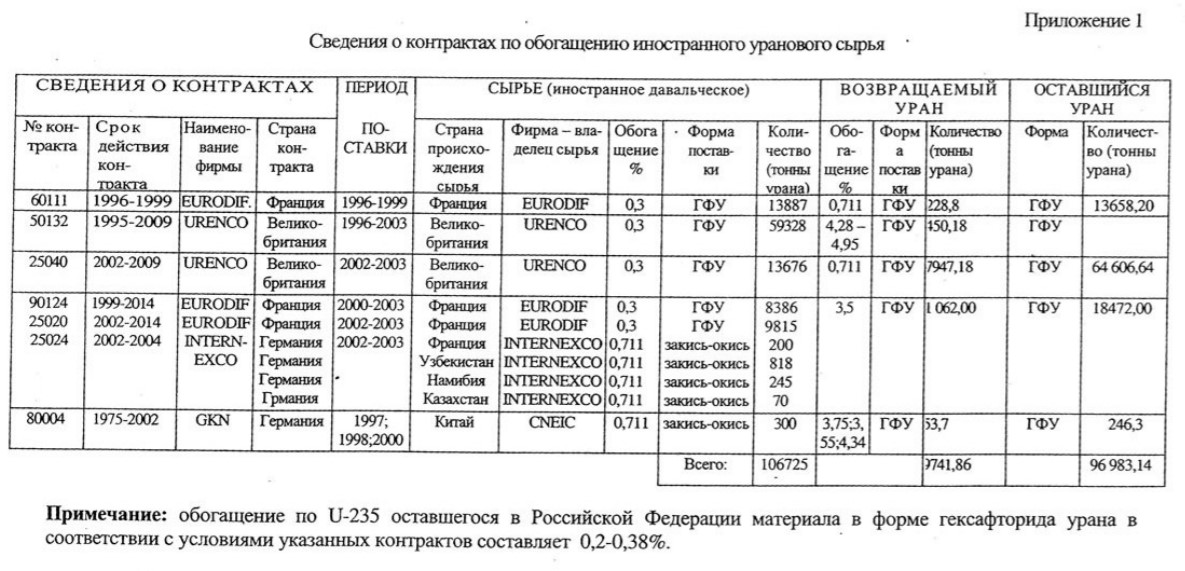

Di bawah ini adalah daftar kontrak yang dibuat sejak 1995 untuk pasokan ke Rusia DUFU Eropa (dan tidak hanya) hingga 2014. Ini adalah tabel dari tanggapan Kementerian Energi Atom RF tanggal 29 September 2003 terhadap permintaan wakil Duma Negara Mirokhin yang

ditata oleh Greenpeace (

tautan ke seluruh dokumen ):

Kontrak untuk pasokan bahan baku uranium Eropa ( sumber )

Kontrak untuk pasokan bahan baku uranium Eropa ( sumber )Jadi, kita melihat bahwa

Eurodif Prancis (yang mengkhususkan diri dalam pengayaan menggunakan teknologi difusi) dan URENCO Anglo-Jerman-Belanda dikirim ke Rusia untuk memproses

bahan baku tol dalam bentuk sekitar 105.000 ton DUHF dengan pengayaan rata-rata 0,3%, sementara setelah pengayaan, ekor yang cukup kaya tetap berada di Rusia dengan konten setidaknya 0,2% dan bahkan lebih tinggi.

Sekitar 8,200 ton produk uranium yang diperkaya (OUP) dengan 0,7% U-235 (setara dengan alami), 1060 ton OUP dengan pengayaan 3,5% dan sekitar 450 ton OUP dengan pengayaan sekitar 4,5% dikembalikan ke Eropa. Menurut

kalkulator URENCO, dapat diperkirakan bahwa untuk mendapatkan PMO dan ekor dengan 0,2% U235, Anda hanya membutuhkan sekitar 100.000 ton DUHF dengan 0,3% U-235.

Dengan demikian, kontrak-kontrak ini tidak hanya menghasilkan untung (EPP, seperti PMO, menghabiskan banyak uang), tetapi juga memberi kami sekitar setengah dari bahan baku-pengencer untuk memenuhi perjanjian HEU-LEU.

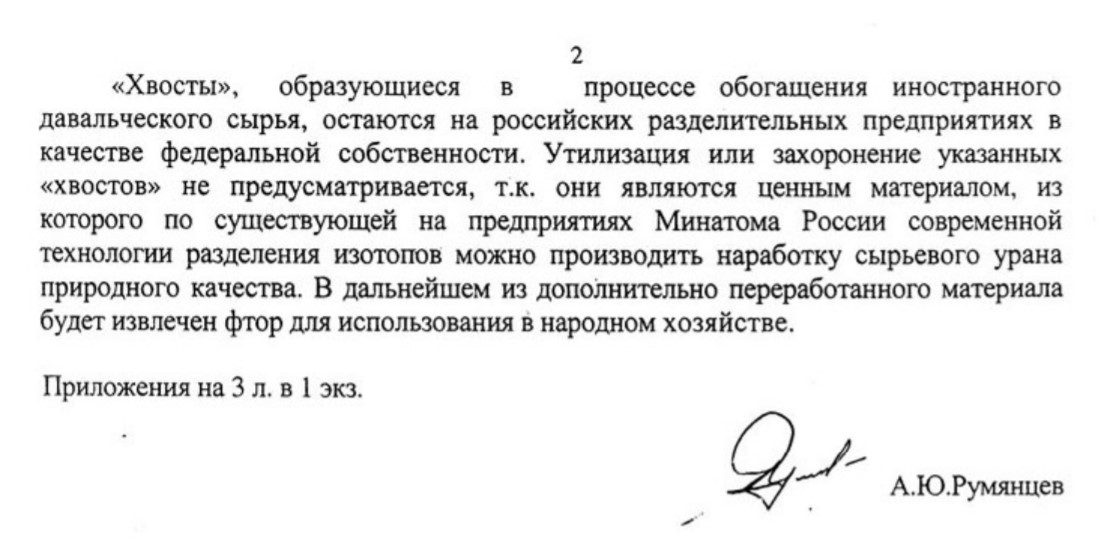

Omong-omong,

surat yang sama dari Kementerian Energi Atom berisi informasi tentang keuntungan dan pengurangan pajak dari perusahaan pengayaan uranium. Dari 1995 hingga 2002, laba berjumlah 52,3 miliar p., Dan pajak 29,8 miliar p.

Dan sekali lagi, dalam

surat ini, Menteri Energi Atom Rumyantsev menekankan sikap pada DFU sebagai bahan baku penting (salam untuk Greenpeace, yang mengatakan bahwa ini adalah pemborosan). Sejak 2003, sikap tidak berubah:

Dan terlepas dari kenyataan bahwa perjanjian HEU-LEU tidak diperbarui (menurut beberapa perkiraan , Rusia memiliki sekitar 800 ton lebih HEU), kontrak membantu memperkuat industri nuklir Rusia dan menetapkan Rosatom sebagai pemasok yang dapat diandalkan. Hingga saat ini, Rusia adalah pemasok asing terbesar uranium yang diperkaya untuk Amerika Serikat, menyediakan hingga 30% dari kebutuhan mereka . Pada saat yang sama, harga rata-rata untuk SWU berdasarkan kontrak untuk AS pada tahun 2018 adalah sekitar $ 115 , yaitu, kira-kira, Rosatom di AS dapat menerima hingga $ 400 juta per tahun.

Dan terlepas dari kenyataan bahwa perjanjian HEU-LEU tidak diperbarui (menurut beberapa perkiraan , Rusia memiliki sekitar 800 ton lebih HEU), kontrak membantu memperkuat industri nuklir Rusia dan menetapkan Rosatom sebagai pemasok yang dapat diandalkan. Hingga saat ini, Rusia adalah pemasok asing terbesar uranium yang diperkaya untuk Amerika Serikat, menyediakan hingga 30% dari kebutuhan mereka . Pada saat yang sama, harga rata-rata untuk SWU berdasarkan kontrak untuk AS pada tahun 2018 adalah sekitar $ 115 , yaitu, kira-kira, Rosatom di AS dapat menerima hingga $ 400 juta per tahun.Kontrak saat ini dengan Urenco

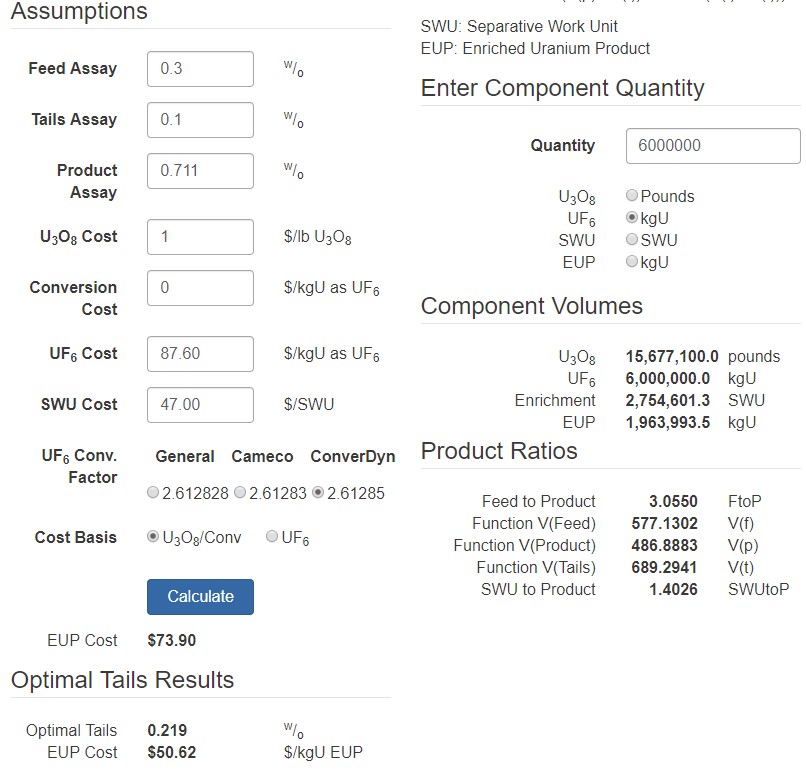

Jadi, kembali ke momen saat ini dan situasi yang telah dibahas sejak Oktober 2019, dan yang akhirnya menghasilkan seri publikasi ini. Mereka mulai memasok uranium hexafluoride ke Rusia dari pabrik Urenco Jerman di Gronau . Rosatom (dan juga Urenco, antara lain) tidak mengungkapkan rincian perjanjian - baik volume, maupun parameter keuangan, atau bahkan rincian tentang apa yang akan saya lakukan dengan DFU, mengutip rahasia dagang. Namun, kita tahu rincian perjanjian dari pihak Jerman berkat lembaga-lembaga sipil yang dikembangkan - pers, parlemen independen, pemerintah terbuka, dan organisasi lingkungan publik yang kuat .Menurut risalah pertemuan Bundestagtertanggal 16 Oktober 19 (itulah sebabnya ada keributan pada Oktober), seorang wakil dari Menteri Lingkungan Jerman, untuk pertanyaan dari seorang wakil dari partai DIE LINKE, mengkonfirmasi bahwa pasokan DUHF ke Rusia berjalan sesuai dengan perjanjian 2018 antara Urenco (dan anak perusahaannya) dan ekspor Anak perusahaan Rosatom (Tradewill Ltd., putri Techsnabexport). Menurut perjanjian tersebut, dari tahun 2019 hingga 2022 direncanakan untuk mengirim 12.000 ton DUHF ke Federasi Rusia: 6.000 ton pada tahun 2020 dari Gronau ( sampai saat ini, semua 6.000 ton telah dikirimkan - catatan tambang ), dan 6.000 ton lainnya dari tiga situs Urenco ( kecuali Gronau Maksud saya cabang Urenco di Belanda dan Inggris - komentar saya) hingga 2022. Pada saat yang sama, dicatat bahwa di bawah perjanjian, Urenco akan menerima produk uranium yang diperkaya hingga setara alami (mis., Hingga 0,711%) (dari batch pertama atau dari semua 12 ribu ton - tidak jelas).Dengan demikian, makna kontrak dan kepentingan para pihak menjadi jelas dari jawabannya. Urenco memerintahkan Rosatom untuk memperkaya kembali DUHFnya, seperti yang terjadi pada awal 2000-an. Pada saat yang sama, pengayaan akan menjadi uranium alami, yang berarti bahwa tidak 10% dari DUHF yang diimpor akan kembali ke Jerman, seperti kata Greenpeace (sambil terus mengatakan bahwa limbah sedang diimpor), tetapi sekitar 30%.Secara umum, ini konsisten dengan pernyataan Rosatom:« , „ “, : ( ) .»Mari kita coba mengevaluasi kelayakan ekonomi dari perjanjian semacam itu. Karena para pihak tidak mengungkapkan rincian keuangan kontrak dan harga, maka perlu untuk beralih ke data pasar yang dikumpulkan oleh perusahaan konsultan Uranium Exchange Company (UxC) , yang berspesialisasi dalam menganalisis pasar uranium dan layanan penanganannya, termasuk pengayaan. Biaya uranium yang diperkaya diperbesar secara agregat dari harga uranium alami (produksinya), biaya mengubahnya menjadi hexafluoride dan harga pengayaan. Jika kita memperkaya ekor, maka harganya hanya biaya pekerjaan pemisahan, ekor itu sendiri praktis gratis.Dalam UxC memiliki kalkulator online (Thanks tnenergy untuk ujung dan beberapa konsultasi), yang, tidak sepertikalkulator Urencoyang kami gunakan di atas, tidak hanya mempertimbangkan keseimbangan material dari proses pengayaan, tetapi juga harganya, mempertimbangkan faktor-faktor yang tercantum di atas. Selain itu, secara default ia menetapkan harga tukar spot saat ini dari komponen. Tetapi masalahnya adalah bahwa sebagian kecil uranium diperdagangkan dengan harga ini, dan volume utama dijual melewati pasar terbuka sebagai bagian dari kontrak jangka panjang antara para peserta, yang parameternya (seperti dalam kasus ini, Urenco dan Rosatom) dilindungi oleh rahasia dagang. Tetapi karena kekurangan orang lain, kami akan menggunakan data pasar dari UxC. Sekarang harga satu pon U3O8 (nitro oksida uranium) adalah $ 25 / lb ($ 55 / kg), biaya konversi ke hexafluoride adalah $ 22,25 / kgU di UF6 (harga "selesai" UF6 adalah $ 87,6 / kgU), harga SWU (SWU) ) - $ 47. Kami menghitung biaya untuk memperoleh setara alami dari ekor dengan 0,3%, dengan asumsi bahwa biaya ekor secara kondisional $ 1 / kgU: Perhitungan nilai setara uranium alami yang diperkaya dari 0,3% DFU pada kalkulator online UxC.Seperti yang Anda lihat, harga produk yang dihasilkan (biaya EUP dalam bentuk HFC = $ 73,9) lebih rendah daripada harga HFC alami (biaya UF6 = $ 87,6 / kgU). Terlepas dari kenyataan bahwa kita tidak tahu biaya nyata SWU di Rosatom (kita hanya tahu bahwa dulu beberapa kali lebih rendah dari harga pesaing, dan pada tahun 2000 itu sekitar $ 20), dan itu bisa lebih rendah dari pasar rata-rata, yang selanjutnya dapat meningkatkan daya tarik ekonomi dari proses tersebut. . Dan kita tidak tahu tingkat akhir dari penipisan, yang dapat dipilih lebih optimal dari 0,1% (kalkulator menyarankan 0,219% untuk meminimalkan biaya). Jadi, meskipun banyak yang tidak diketahui, sangat mungkin bahwa dalam kondisi pasar saat ini, pengisian DUHF dapat dibenarkan secara ekonomi dan menguntungkan.Pada saat yang sama, dari 6.000 ton DFU (begitu banyak telah diimpor dari Jerman pada tahun 2019), sekitar 2.000 ton setara uranium alami akan diproduksi dan sekitar 2,7 juta SWU akan dihabiskan (UEHC dari batch ini kurang dari satu tahun operasi). Dari 2000 ton uranium alami, dimungkinkan untuk membuat hingga 200 ton uranium bahan bakar yang diperkaya seharga $ 200 juta, yang dapat memasok hingga 10 gigawatt unit tenaga nuklir selama setahun penuh, yang mampu menghasilkan sekitar 80 TWh listrik. Ini lebih dari setengah dari yang dihasilkan oleh pembangkit listrik tenaga batubara Jerman pada tahun 2019 (dengan semua emisi yang relevan). "Limbah" normal seperti itu, seperti yang disebut Greenpeace DUF, diperoleh.Dan mereka dibawa ke sini kemungkinan besar karena Urenco tidak memiliki kapasitas gratis dan murah, oleh karena itu secara ekonomi tidak menguntungkan bagi mereka untuk menghabiskan 2,7 juta SWU untuk pengayaan tailing tambahan. Lebih menguntungkan bagi mereka untuk menghabiskan kapasitas tiga kali lebih sedikit, memperkaya 4,4% uranium alami yang diterima dari Rusia. Meskipun, dalam keadilan, dan keinginan mereka di sepanjang jalan untuk menyingkirkan ekor juga tidak bisa dikesampingkan. Ini adalah struktur komersial, dan jika mereka tidak dapat membuat sesuatu yang berguna darinya, tidak seperti kita, mereka tidak. Itu hanya bisnis.Tapi apa yang kita lakukan dengan dump DUHF dua kali yang tersisa setelah pengayaan ulang? Dan mengapa tidak membawa mereka kembali? Apa yang mereka lakukan dengan OGFU di negara lain dan apakah itu termasuk di suatu tempat dalam kategori limbah radioaktif (spoiler - di tempat lain ya)? Seberapa berbahayanya dan apa risikonya selama transportasi dan penyimpanannya? Tentang itu - di bagian berikut.PS: Jika Anda membaca artikel sampai akhir dan Anda menyukainya, maka selain suka, repost dan komentar, berkat layanan Habr bawaan, Anda dapat mendukung saya secara finansial dengan mengklik tombol "Kirim uang" tepat di bawah garis-garis ini, tepat di atas tombol pengiriman ulang di jejaring sosial. Saya masih membaca komentar kritis dari pendukung Greenpeace, tetapi akan lebih mudah untuk menghabiskan waktu luang saya menulis artikel sains populer jika saya melihat seseorang membutuhkannya.

Perhitungan nilai setara uranium alami yang diperkaya dari 0,3% DFU pada kalkulator online UxC.Seperti yang Anda lihat, harga produk yang dihasilkan (biaya EUP dalam bentuk HFC = $ 73,9) lebih rendah daripada harga HFC alami (biaya UF6 = $ 87,6 / kgU). Terlepas dari kenyataan bahwa kita tidak tahu biaya nyata SWU di Rosatom (kita hanya tahu bahwa dulu beberapa kali lebih rendah dari harga pesaing, dan pada tahun 2000 itu sekitar $ 20), dan itu bisa lebih rendah dari pasar rata-rata, yang selanjutnya dapat meningkatkan daya tarik ekonomi dari proses tersebut. . Dan kita tidak tahu tingkat akhir dari penipisan, yang dapat dipilih lebih optimal dari 0,1% (kalkulator menyarankan 0,219% untuk meminimalkan biaya). Jadi, meskipun banyak yang tidak diketahui, sangat mungkin bahwa dalam kondisi pasar saat ini, pengisian DUHF dapat dibenarkan secara ekonomi dan menguntungkan.Pada saat yang sama, dari 6.000 ton DFU (begitu banyak telah diimpor dari Jerman pada tahun 2019), sekitar 2.000 ton setara uranium alami akan diproduksi dan sekitar 2,7 juta SWU akan dihabiskan (UEHC dari batch ini kurang dari satu tahun operasi). Dari 2000 ton uranium alami, dimungkinkan untuk membuat hingga 200 ton uranium bahan bakar yang diperkaya seharga $ 200 juta, yang dapat memasok hingga 10 gigawatt unit tenaga nuklir selama setahun penuh, yang mampu menghasilkan sekitar 80 TWh listrik. Ini lebih dari setengah dari yang dihasilkan oleh pembangkit listrik tenaga batubara Jerman pada tahun 2019 (dengan semua emisi yang relevan). "Limbah" normal seperti itu, seperti yang disebut Greenpeace DUF, diperoleh.Dan mereka dibawa ke sini kemungkinan besar karena Urenco tidak memiliki kapasitas gratis dan murah, oleh karena itu secara ekonomi tidak menguntungkan bagi mereka untuk menghabiskan 2,7 juta SWU untuk pengayaan tailing tambahan. Lebih menguntungkan bagi mereka untuk menghabiskan kapasitas tiga kali lebih sedikit, memperkaya 4,4% uranium alami yang diterima dari Rusia. Meskipun, dalam keadilan, dan keinginan mereka di sepanjang jalan untuk menyingkirkan ekor juga tidak bisa dikesampingkan. Ini adalah struktur komersial, dan jika mereka tidak dapat membuat sesuatu yang berguna darinya, tidak seperti kita, mereka tidak. Itu hanya bisnis.Tapi apa yang kita lakukan dengan dump DUHF dua kali yang tersisa setelah pengayaan ulang? Dan mengapa tidak membawa mereka kembali? Apa yang mereka lakukan dengan OGFU di negara lain dan apakah itu termasuk di suatu tempat dalam kategori limbah radioaktif (spoiler - di tempat lain ya)? Seberapa berbahayanya dan apa risikonya selama transportasi dan penyimpanannya? Tentang itu - di bagian berikut.PS: Jika Anda membaca artikel sampai akhir dan Anda menyukainya, maka selain suka, repost dan komentar, berkat layanan Habr bawaan, Anda dapat mendukung saya secara finansial dengan mengklik tombol "Kirim uang" tepat di bawah garis-garis ini, tepat di atas tombol pengiriman ulang di jejaring sosial. Saya masih membaca komentar kritis dari pendukung Greenpeace, tetapi akan lebih mudah untuk menghabiskan waktu luang saya menulis artikel sains populer jika saya melihat seseorang membutuhkannya.