"Jika Anda menunda sedikit setiap hari

maka dalam setahun Anda akan terkejut

seberapa sedikit yang Anda tunda "

Penasihat Keuangan Tidak DiketahuiIni adalah

kelanjutan dari artikel tentang jalan saya untuk mendapatkan kemandirian finansial dalam realitas Rusia. Di dalamnya, saya ingin berbicara lebih banyak tentang masa depan, dan lebih khusus lagi tentang masa depan anak-anak, terutama karena mereka terhubung dengan kita, termasuk secara finansial.

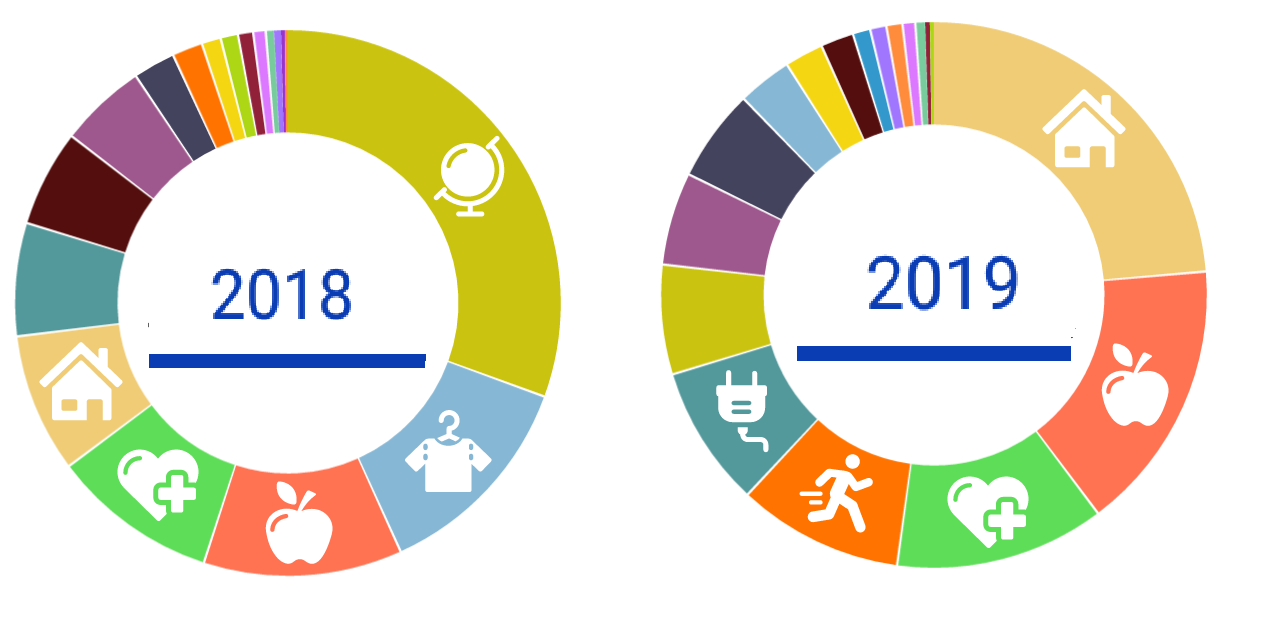

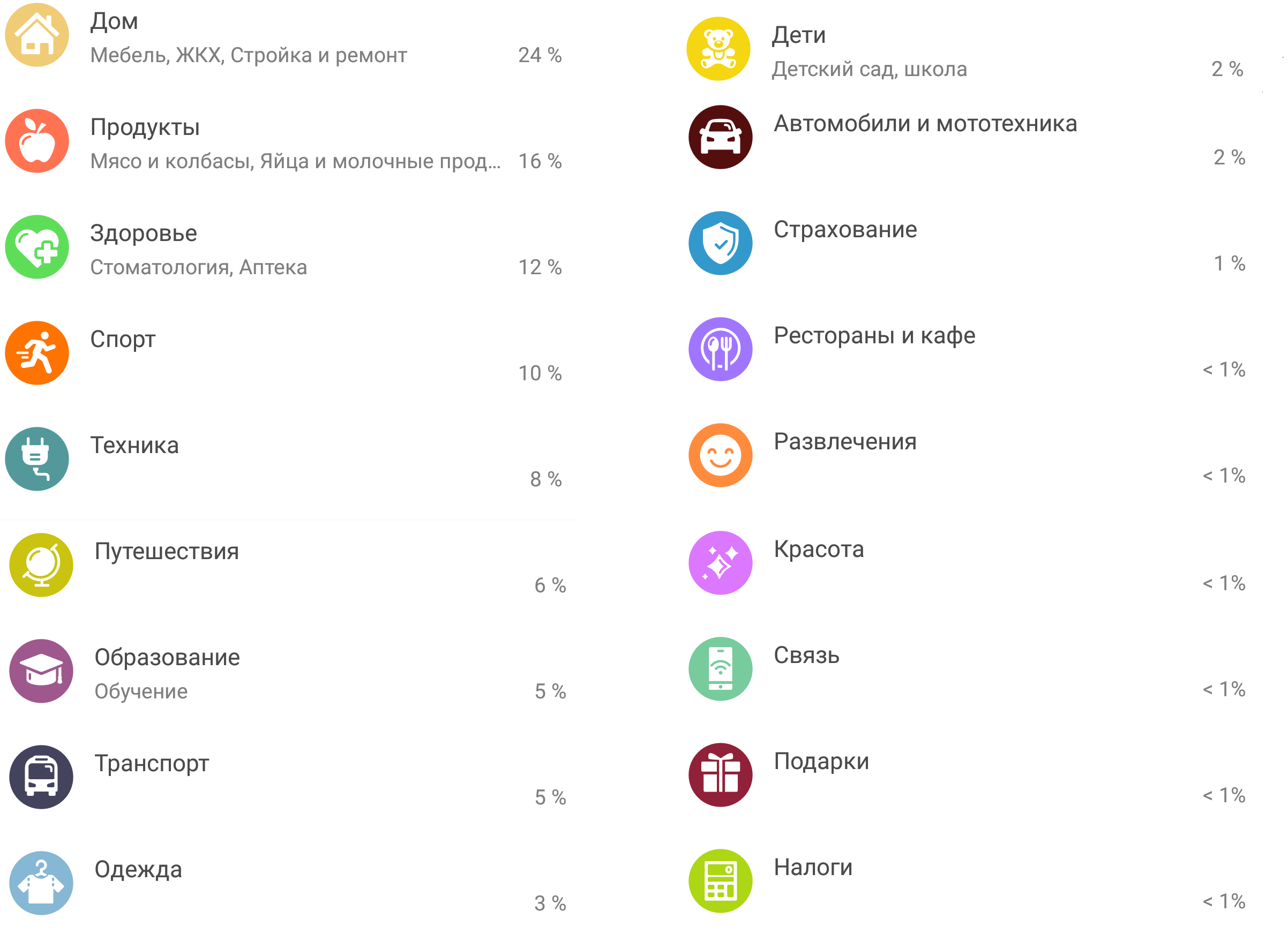

Pertama-tama, struktur biaya telah berubah sedikit.

Struktur biaya

Bahkan, dengan penggunaan dana yang bijak, kategori tertentu terkadang dipecat, sehubungan dengan ini adalah perbedaan antara 2018 dan 2019 dalam kategori TOP. Dia melakukan perbaikan kepada orang tuanya, setengah dari anggaran tahunan hilang. Selain itu, untuk menerima bonus dari bank, saya sepenuhnya beralih untuk membayar semua tagihan utilitas (dan segala sesuatu yang berkaitan dengan ini) dari kedua orang tua, yang memungkinkan kami untuk menggunakan bonus bank secara penuh bahkan dengan biaya yang relatif kecil.

Seperti sebelumnya, saya menggunakan aplikasi dari bank untuk memperkirakan biaya, dengan cara mereka mengembangkan dan sekarang memungkinkan penambahan subkategori, yang kadang-kadang berguna.

Pencapaian kemerdekaan, pada prinsipnya, dimungkinkan dalam 4-9 tahun, sambil mempertahankan tren saat ini dan tidak adanya "angsa hitam" global

Peluang dan bahaya baru

Apa yang perlu Anda pertimbangkan bagi mereka yang mengikuti jalur menarik ini dengan apa yang dikatakan dalam artikel sebelumnya:

Negara kami akhirnya

berencana untuk mengembalikan pajak penghasilan pribadi untuk bermain olahraga dan ini adalah 120 ribu rubel yang terpisah, yaitu, pengembaliannya dapat mencapai 15600 rubel. Dengan demikian, melakukan pembelian berlangganan klub kebugaran sedikit lebih menguntungkan.

Pada saat yang sama, kemampuan untuk membeli berbagai aset dapat dikurangi sehubungan dengan Undang-undang tentang kategorisasi investor, yang dapat menghasilkan dari April 2021. Pada bulan Mei, Duma Negara mengadopsi dalam bacaan pertama RUU tentang kategorisasi investor - individu di pasar sekuritas oleh broker dan peserta lain dari pasar keuangan. Diasumsikan bahwa instrumen keuangan yang canggih hanya akan tersedia bagi investor yang memenuhi syarat (tetapi ini tidak akurat).

Pikiran tentang masa depan

Jika semuanya kurang lebih jelas dengan saya, maka pada periode tertentu Anda mulai memikirkan anak-anak.

Setiap tahun, kita semua memikirkan hadiah untuk kerabat dan teman, termasuk anak-anak. Tidak menarik untuk memberikan mainan berikutnya, dan dalam beberapa bulan terakhir putra sulung sering bertanya apa pertukaran dan pembagiannya. Setelah melihat berapa harga saham sepuluh tahun yang lalu perusahaan-perusahaan terkemuka Federasi Rusia dan

S&P 500 , kami memutuskan untuk memberi anak-anak penghematan finansial untuk masa depan.

Sebuah studi sepintas tentang masalah ini menunjukkan bahwa untuk membelinya langsung untuk anak-anak adalah pencarian itu, dengan partisipasi otoritas perwalian, termasuk semua operasi selanjutnya dengan dia, juga, hanya melalui persetujuan mereka. Oleh karena itu, diputuskan untuk membeli saham sendiri dengan memiliki dua akun berbeda di berbagai perusahaan pialang. Setelah mencapai 18 tahun, akun akan ditransfer ke manajemen anak-anak, kemudian mereka sendiri akan dapat sepenuhnya membuang dana ini. Dalam hal ini, waktu bekerja untuk mereka (untuk anak-anak dan aset).

Jumlahnya tidak besar, sebenarnya biaya hadiah Tahun Baru yang baik (masing-masing 10 ribu rubel). Di sini, fakta tentang pemberian semacam itu dan kuliah yang diperlukan dengan anak-anak tentang apa itu dan mengapa, cara kerjanya lebih penting. Secara alami, anak-anak tidak mengerti banyak, dan beberapa hal dipahami secara harfiah. Di sini orang harus siap untuk penjelasan yang panjang dan sering dari hal yang sama 20 kali.

Jumlahnya dibagi oleh kira-kira bagian yang sama antara saham Federasi Rusia (keuangan, IT dan industri pertambangan) dan

ETF pada S&P 500, seperti yang disebutkan sebelumnya, untuk mendiversifikasi risiko. Sebenarnya, semua tips investasi telah dijelaskan seratus baris, dan di sini saya pribadi menyukai saran Warren Buffett, mereka sederhana dan dapat dimengerti, tentu saja semua orang tidak harus mengikuti, tetapi pasti layak dibaca.

Anak-anak antusias dengan hadiah itu, melihat harga saham saat ini. Yang termuda, tidak terlalu gigih, menunjukkan minat yang tak terduga, mengumpulkan semua uangnya di celengan dan memintanya untuk membeli lebih banyak saham. Jadi pada tanggal 6, kami pergi ke bank untuk menyimpan celengan ke dalam rekening.

.

Sekarang Anda dapat berpaling kepada anak-anak - pemegang saham Lord, tetapi dengan serius di Uni Soviet mereka banyak mengajar dan membutuhkan, tetapi hampir tidak memberi tahu bagaimana merencanakan masa depan mereka, termasuk dan keuangan. Mereka tidak mengajarkan ini di sekolah sekarang, saya pikir hanya karena tidak ada seorang pun. Banyak kolega saya terkejut melihat nilai diskon uang, meskipun pendidikan tinggi, dan bahwa jika ada hipotek (pinjaman) untuk ... selama sepuluh tahun, iPhone yang dibeli hari ini dengan diskon 50 ribu adalah 200 ribu rubel hilang.

Budaya konsumsi modern, yang disiarkan melalui media massa, tidak berkontribusi pada pengembangan keterampilan ini. Jadi kami mengajar anak-anak, kami belajar sendiri.

Jika saya berbicara tentang anak-anak dan kemandirian finansial, dengan mempertimbangkan mentalitas negara, saya baru-baru ini mendengar ungkapan "sandwich finansial", yang berarti bahwa sekarang kami memiliki "roti di bawah" yang anak-anaknya kami isi, "roti di atas" orang tua yang sudah pensiun yang memerlukan bantuan untuk mempertahankan tingkat yang dapat diterima penghasilan dan Anda berada di tengah dalam bentuk "daging" penghasilan. Jika ini adalah situasi saat ini ketika Anda memiliki 1-3 konsumen di bawah dan 0-4 konsumen di atas, di masa depan dengan perkembangan obat-obatan, ada kemungkinan bahwa anak-anak kita akan memiliki dua generasi warga senior dari atas. Tidak diragukan lagi, pendapatan pasif akan membantu di masa depan.

Kesimpulan

Saya masih berencana untuk bekerja sampai pensiun dan selanjutnya, untuk kesenangan saya. Saya menganggap tabungan pensiun sebagai lotere, mungkin habis, tetapi mengandalkannya bukan metode kami.

Kami akan berusaha tidak hanya untuk kemandirian finansial kami, tetapi juga untuk mengajar anak-anak ini.