Como economizar finanças: maneiras de minimizar riscos ao investir na bolsa

Em nossos blogs sobre Habré e Geektimes, escrevemos muito sobre negociação de ações - analisamos os algoritmos de estratégias de negociação e falamos sobre tecnologias existentes. No entanto, muitas pessoas estão assustadas com o risco de perder dinheiro ao investir - especialmente quando se trata de economia.No mercado financeiro moderno, existem maneiras eficazes de minimizar esses riscos até sua completa eliminação - e não estamos falando de depósitos bancários. Por exemplo, eles incluem uma conta de investimento individual (IIS) e produtos estruturados.

Em nossos blogs sobre Habré e Geektimes, escrevemos muito sobre negociação de ações - analisamos os algoritmos de estratégias de negociação e falamos sobre tecnologias existentes. No entanto, muitas pessoas estão assustadas com o risco de perder dinheiro ao investir - especialmente quando se trata de economia.No mercado financeiro moderno, existem maneiras eficazes de minimizar esses riscos até sua completa eliminação - e não estamos falando de depósitos bancários. Por exemplo, eles incluem uma conta de investimento individual (IIS) e produtos estruturados.Contas do IIS: investimentos e créditos fiscais

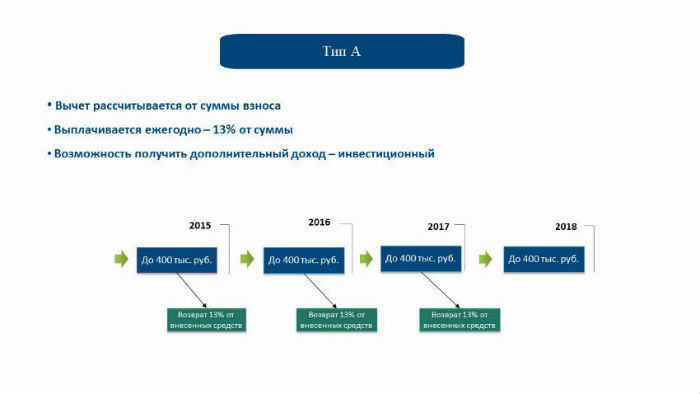

Desde 1º de janeiro de 2015, foi lançado um novo instrumento financeiro na Rússia que permite fazer investimentos de baixo risco na bolsa de valores e receber benefícios fiscais - é chamado de conta de investimento individual (IIA).De fato, o IIS é uma conta de corretagem especial na qual você pode depositar até 400 mil rublos, que devem estar nela por pelo menos três anos. Com a ajuda de contas desse tipo, você pode receber benefícios fiscais de dois tipos.O primeiro deles é uma dedução fiscal de 13% do valor depositado na conta. Esse tipo de conta é adequado para pessoas que não desejam participar de investimentos ativos, mas simplesmente querem manter suas finanças, tendo recebido algum benefício delas.Funciona assim - se uma pessoa no atual 2015 depositou (ou depositará), por exemplo, os mesmos 400 mil rublos, uma dedução fiscal de 52 mil rublos (13%) para este ano será devolvida a ele. Além disso, você pode ganhar dinheiro até dezembro e já em janeiro de 2016 receber uma dedução.Ao mesmo tempo, não é necessário realizar nenhuma operação na bolsa com a ajuda da sua conta de investimento - embora ninguém proíba isso. Você pode simplesmente depositar dinheiro na conta e receber uma dedução uma vez. Se, no entanto, forem feitos investimentos, o direito à dedução é retido - em nosso exemplo, será possível obter 52 mil deduções e o que pode ser obtido com a compra e venda, por exemplo, de ações. Parâmetros de contas do IIS do primeiro tipoO menos de contas desse tipo pode ser chamado de necessidade de “congelar” dinheiro para eles por três anos - se o investidor receber uma dedução de imposto no primeiro ano e depois retirar dinheiro da conta, o pagamento deverá ser devolvido.Nesse caso, é claro, você pode depositar dinheiro na conta todos os anos e receber deduções dos valores "novos", mas essas injeções adicionais também serão congeladas na conta até o final do terceiro ano de sua existência. Se assumirmos que 400 mil rublos são pagos a cada ano, por três anos a conta será "bloqueada" (condicionalmente, você pode usar esse dinheiro para investimentos de qualquer maneira) 1,2 milhão de rublos, que podem ser sacados sem a necessidade de dedução de impostos após esse período. Esta opção, obviamente, não é adequada para todos.O privilégio do segundo tipo é projetado para pessoas que não apenas investem dinheiro na conta, mas também o usam ativamente para investir em vários instrumentos financeiros: títulos, ações, moeda e assim por diante - o benefício é que não há restrições sobre o que investir .Nesse caso, se o lucro da negociação por três anos exceder 100% do valor inicialmente depositado na conta, esse dinheiro estará isento da necessidade de pagar imposto de renda - para comparação, ao trabalhar na troca usando contas de corretagem "comuns", o imposto o lucro deve sempre ser pago.

Parâmetros de contas do IIS do primeiro tipoO menos de contas desse tipo pode ser chamado de necessidade de “congelar” dinheiro para eles por três anos - se o investidor receber uma dedução de imposto no primeiro ano e depois retirar dinheiro da conta, o pagamento deverá ser devolvido.Nesse caso, é claro, você pode depositar dinheiro na conta todos os anos e receber deduções dos valores "novos", mas essas injeções adicionais também serão congeladas na conta até o final do terceiro ano de sua existência. Se assumirmos que 400 mil rublos são pagos a cada ano, por três anos a conta será "bloqueada" (condicionalmente, você pode usar esse dinheiro para investimentos de qualquer maneira) 1,2 milhão de rublos, que podem ser sacados sem a necessidade de dedução de impostos após esse período. Esta opção, obviamente, não é adequada para todos.O privilégio do segundo tipo é projetado para pessoas que não apenas investem dinheiro na conta, mas também o usam ativamente para investir em vários instrumentos financeiros: títulos, ações, moeda e assim por diante - o benefício é que não há restrições sobre o que investir .Nesse caso, se o lucro da negociação por três anos exceder 100% do valor inicialmente depositado na conta, esse dinheiro estará isento da necessidade de pagar imposto de renda - para comparação, ao trabalhar na troca usando contas de corretagem "comuns", o imposto o lucro deve sempre ser pago. Parâmetros das contas do IIAO ponto importante é que, para determinar o tipo de incentivo desejado - dedução ou isenção de imposto de renda - o titular de uma conta de investimento individual pode não imediatamente, mas mesmo no final do terceiro ano de existência da conta, ponderando os prós e os contras nessa situação.Uma opção de investimento de baixo risco usando contas do IIS é trabalhar com títulos de empréstimos federais (OFZ). O rendimento desses títulos é garantido pelo estado (agora o rendimento é de cerca de 10%). As circunstâncias em que o Estado não será capaz de cumprir tais obrigações são um padrão, no qual surgem problemas no sistema bancário do país (com conseqüências correspondentes para os depósitos das famílias).Portanto, o proprietário do IIS pode contar com a receita de OFZs mais a mesma dedução fiscal de 13%. O resultado é um retorno total superior ao que pode ser calculado no caso de depósitos bancários.Além disso, existem opções mais complexas para o uso do IMS, que podem oferecer organizações financeiras que possuem suas próprias corretoras e unidades bancárias. Por exemplo, você pode criar uma conta IIA, receber uma dedução de 13% e, nos próximos dois anos, essa conta será equiparada a um depósito regular (com juros apropriados), mas não será possível sacar dinheiro até o final do terceiro ano de armazenamento.Você pode saber mais sobre o IIS e as opções para usar esta conta em nosso vídeo:Para abrir uma conta do IIS, você precisa preencher um aplicativo no site do broker selecionado - eis o formulário no site ITinvest .

Parâmetros das contas do IIAO ponto importante é que, para determinar o tipo de incentivo desejado - dedução ou isenção de imposto de renda - o titular de uma conta de investimento individual pode não imediatamente, mas mesmo no final do terceiro ano de existência da conta, ponderando os prós e os contras nessa situação.Uma opção de investimento de baixo risco usando contas do IIS é trabalhar com títulos de empréstimos federais (OFZ). O rendimento desses títulos é garantido pelo estado (agora o rendimento é de cerca de 10%). As circunstâncias em que o Estado não será capaz de cumprir tais obrigações são um padrão, no qual surgem problemas no sistema bancário do país (com conseqüências correspondentes para os depósitos das famílias).Portanto, o proprietário do IIS pode contar com a receita de OFZs mais a mesma dedução fiscal de 13%. O resultado é um retorno total superior ao que pode ser calculado no caso de depósitos bancários.Além disso, existem opções mais complexas para o uso do IMS, que podem oferecer organizações financeiras que possuem suas próprias corretoras e unidades bancárias. Por exemplo, você pode criar uma conta IIA, receber uma dedução de 13% e, nos próximos dois anos, essa conta será equiparada a um depósito regular (com juros apropriados), mas não será possível sacar dinheiro até o final do terceiro ano de armazenamento.Você pode saber mais sobre o IIS e as opções para usar esta conta em nosso vídeo:Para abrir uma conta do IIS, você precisa preencher um aplicativo no site do broker selecionado - eis o formulário no site ITinvest .Produtos Estruturados: Protegendo os Investimentos Iniciais

Outra ferramenta que permite ao investidor receber garantia de proteção completa de seu dinheiro inicial, mesmo em caso de desenvolvimento adverso do mercado.Um produto estruturado é um instrumento financeiro que combina vários ativos e possui vários parâmetros básicos:- O nível de proteção do capital (pode ser diferente na escolha do investidor);

- período de validade (meio ano, um ano);

- activo subjacente;

- Participação em aumento ou queda de preços;

- Preços iniciais;

- Taxa de participação.

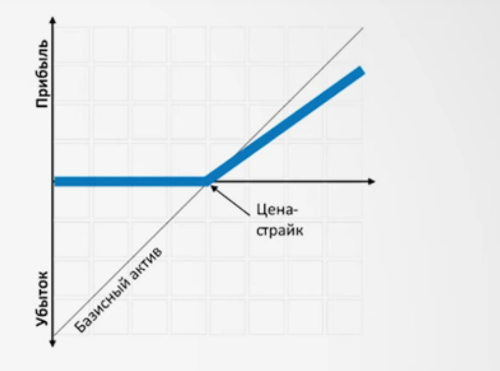

Existem vários tipos de produtos estruturados que envolvem graus variados de proteção de capital e participação de investidores no trabalho com ativos. Ou seja, é possível simplesmente investir em um produto que inclua vários ativos já pré-formados pelos analistas da empresa de investimento ou configurar independentemente essa combinação.Por exemplo, no ITinvest, os clientes podem trabalhar com três tipos de produtos protegidos por capital.Notas apresentando

Nesse caso, o cálculo é baseado no crescimento do ativo subjacente e na volatilidade, e também é assumida a possibilidade de uma queda acentuada no ativo subjacente. Nesse caso, o cliente pode escolher a proteção total ou parcial do valor inicial do investimento e receber rentabilidade ilimitada das operações com ativos. É possível selecionar vários ativos básicos a partir dos quais um produto estruturado será formado - por exemplo, moeda, ações, futuros ou índices. Como em qualquer investimento, há risco de crédito. Também nesse caso, há uma probabilidade de déficits de lucro, uma vez que os investimentos exclusivamente em um dos ativos subjacentes, e não em uma espécie de cesta de diversos instrumentos financeiros, podem ser mais rentáveis em circunstâncias favoráveis.

É possível selecionar vários ativos básicos a partir dos quais um produto estruturado será formado - por exemplo, moeda, ações, futuros ou índices. Como em qualquer investimento, há risco de crédito. Também nesse caso, há uma probabilidade de déficits de lucro, uma vez que os investimentos exclusivamente em um dos ativos subjacentes, e não em uma espécie de cesta de diversos instrumentos financeiros, podem ser mais rentáveis em circunstâncias favoráveis.Notas limitadas

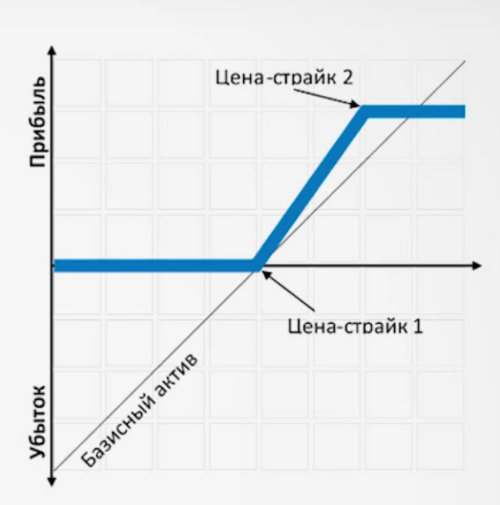

Eles são caracterizados por um crescimento moderado do ativo subjacente e pela possibilidade de uma queda acentuada. Em geral, essa ferramenta é semelhante à anterior, exceto que o rendimento potencial é limitado. Considere usar notas com participação limitada como exemplo. Se o investidor possui 1 milhão de rublos investidos no par de moedas rublo-dólar em junho de 2015, o preço foi de cerca de 56 rublos por dólar. Nesse caso, o preço de exercício seria definido, por exemplo, 60 rublos por dólar e a nota expiraria em 102 dias.Como lembramos, no verão de 2015, o dólar valorizou em relação ao rublo (o gráfico pode ser visto, por exemplo, no site banki.ru ), mas o lucro do investidor aqui seria limitado ao preço de 60 rublos.

Considere usar notas com participação limitada como exemplo. Se o investidor possui 1 milhão de rublos investidos no par de moedas rublo-dólar em junho de 2015, o preço foi de cerca de 56 rublos por dólar. Nesse caso, o preço de exercício seria definido, por exemplo, 60 rublos por dólar e a nota expiraria em 102 dias.Como lembramos, no verão de 2015, o dólar valorizou em relação ao rublo (o gráfico pode ser visto, por exemplo, no site banki.ru ), mas o lucro do investidor aqui seria limitado ao preço de 60 rublos.Notas do cupom

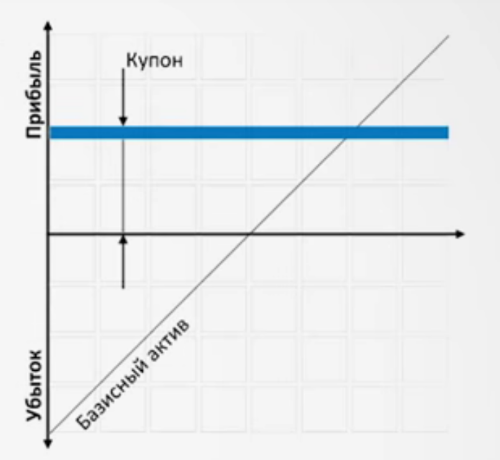

Cálculo de estabilização ou redução de taxas no mercado de instrumentos de renda fixa e redução de riscos de crédito. Nesse caso, o investidor recebe proteção total do valor investido inicial e uma receita pré-determinada de cupom fixo dos instrumentos selecionados. No momento, os rendimentos são mantidos entre 10 e 12% ao ano. Tudo é como usar um depósito bancário regular. Além disso, como no banco, há risco de crédito - neste caso, o risco de inadimplência da empresa que emitiu os títulos, obrigações para com seus clientes. Esse risco pode ser realizado quando a situação financeira da empresa piora e leva a uma perda parcial ou total de recursos por parte do cliente.No caso de um banco, uma licença pode ser revogada, ou ele pode falir, então o cliente receberá apenas uma parte de seus investimentos garantidos pelo sistema de seguro de depósito (se excederem 700 mil rublos).Detalhes sobre produtos estruturados e seus casos de uso podem ser encontrados em nosso vídeo:

Tudo é como usar um depósito bancário regular. Além disso, como no banco, há risco de crédito - neste caso, o risco de inadimplência da empresa que emitiu os títulos, obrigações para com seus clientes. Esse risco pode ser realizado quando a situação financeira da empresa piora e leva a uma perda parcial ou total de recursos por parte do cliente.No caso de um banco, uma licença pode ser revogada, ou ele pode falir, então o cliente receberá apenas uma parte de seus investimentos garantidos pelo sistema de seguro de depósito (se excederem 700 mil rublos).Detalhes sobre produtos estruturados e seus casos de uso podem ser encontrados em nosso vídeo:Conclusão

Contas de investimento e produtos estruturados são instrumentos financeiros conhecidos há muito tempo e utilizados em todo o mundo (existem análogos do mesmo IMS nos EUA, Canadá e Grã-Bretanha).Tudo isso contribui, entre outras coisas, para o fato de que no Ocidente os cidadãos comuns participam significativamente do trabalho dos mercados financeiros, cujo principal negócio não é especulação sobre o câmbio. Ao mesmo tempo, o uso de ferramentas disponíveis em trocas modernas permite que professores, médicos e funcionários de escritório condicionais economizem e aumentem suas finanças.Gradualmente, mais e mais ferramentas que permitem entender facilmente a estrutura do mercado de ações e adquirir habilidades na avaliação de várias opções de investimento sem muito risco estão gradualmente aparecendo entre os russos.Outros postos de negociação de ITinvest:

Source: https://habr.com/ru/post/pt386963/

All Articles