Principais tendências no mercado global de pagamentos eletrônicos. Parte 1

Um processo de pagamento online simplificado e fácil de usar é mais relevante do que nunca. No entanto, ao entrar em novos mercados com seu projeto, pode ser difícil escolher entre mais de 300 esquemas de pagamento existentes. O mercado global de pagamentos está crescendo rapidamente: em 2015, chegou a US $ 1,66 trilhão, um aumento de 14% em relação a 2014. Segundo a Worldpay, em um novo estudo, métodos de pagamento alternativos, como carteiras eletrônicas, contornaram os cartões de plástico, tornando-se o método mais popular de pagamento online.Até agora, o método mais popular entre os tipos alternativos de pagamento eram as carteiras eletrônicas PayPal, AliPay, Yandex.Money e seus análogos. A Worldpay espera que até 2019, os pagamentos por meio de carteiras digitais representem US $ 647 bilhões ou 27% da receita total do mercado, enquanto os cartões de crédito - US $ 577 bilhões ou 24% do mercado. Os cartões de débito serão a terceira maneira mais popular.Sob o corte, está a primeira parte do estudo da Worldpay, Tendências no mercado global de pagamentos , que apresenta dados estatísticos e de previsão sobre os mercados de comércio eletrônico em diferentes regiões do mundo. Mas primeiro, proponho me debruçar sobre as definições de vários métodos de pagamento.

Um processo de pagamento online simplificado e fácil de usar é mais relevante do que nunca. No entanto, ao entrar em novos mercados com seu projeto, pode ser difícil escolher entre mais de 300 esquemas de pagamento existentes. O mercado global de pagamentos está crescendo rapidamente: em 2015, chegou a US $ 1,66 trilhão, um aumento de 14% em relação a 2014. Segundo a Worldpay, em um novo estudo, métodos de pagamento alternativos, como carteiras eletrônicas, contornaram os cartões de plástico, tornando-se o método mais popular de pagamento online.Até agora, o método mais popular entre os tipos alternativos de pagamento eram as carteiras eletrônicas PayPal, AliPay, Yandex.Money e seus análogos. A Worldpay espera que até 2019, os pagamentos por meio de carteiras digitais representem US $ 647 bilhões ou 27% da receita total do mercado, enquanto os cartões de crédito - US $ 577 bilhões ou 24% do mercado. Os cartões de débito serão a terceira maneira mais popular.Sob o corte, está a primeira parte do estudo da Worldpay, Tendências no mercado global de pagamentos , que apresenta dados estatísticos e de previsão sobre os mercados de comércio eletrônico em diferentes regiões do mundo. Mas primeiro, proponho me debruçar sobre as definições de vários métodos de pagamento.Definições de método de pagamento

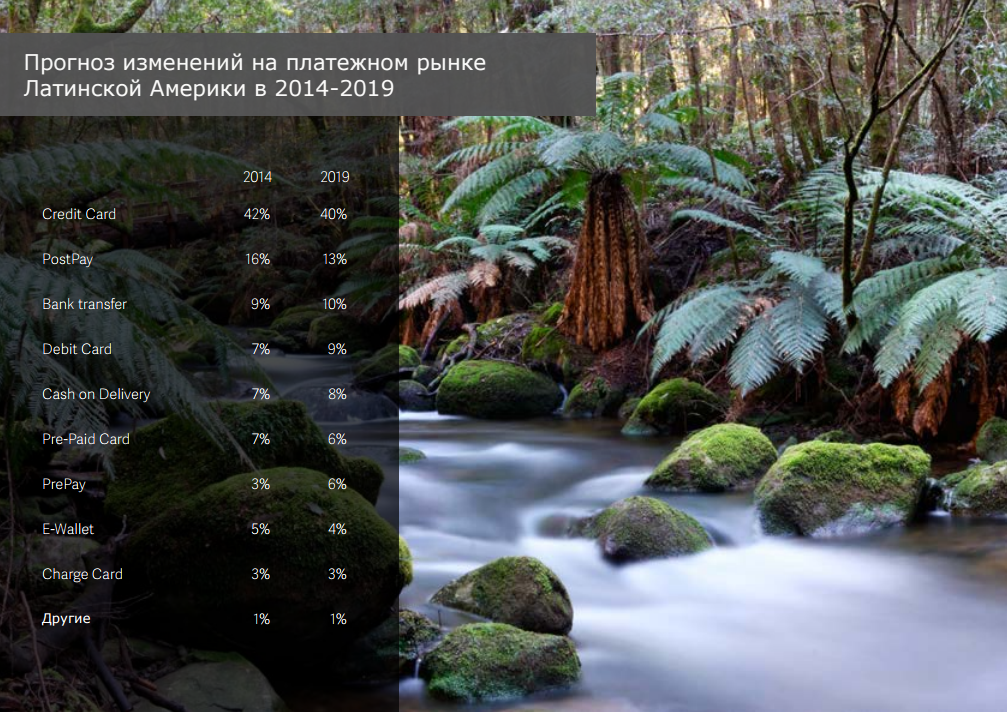

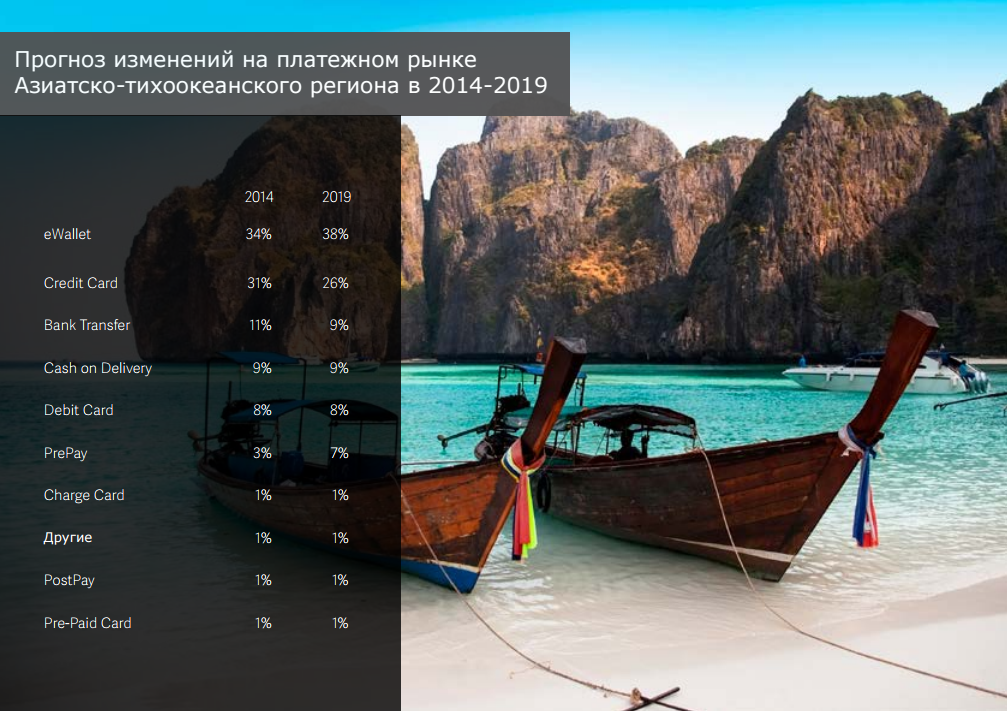

ASO . Por meios alternativos, os métodos de pagamento que não exigem o uso direto de cartões plásticos ou virtuais com base em sistemas globais de pagamento como Visa, MasterCard ou American Express.Transferências bancárias em tempo real (transferência bancária em tempo real). Os clientes pagam pelas mercadorias usando o serviço bancário on-line. Durante o pagamento, eles são redirecionados para a página de pagamento do banco ou selecionam o banco na lista do provedor de serviços ou do vendedor de mercadorias. A autorização de pagamento na maioria dos casos ocorre instantaneamente. Exemplos: iDeal , Sofort Banking , eNets, Przelewy24 , Safetypay .Transferências bancárias offline(transferência bancária usando um código auxiliar). Durante o processo de pagamento, os clientes recebem um código de suporte. Conhecendo-o, eles podem entrar no serviço bancário on-line a qualquer momento conveniente e concluir a operação de pagamento usando-o. A autorização de pagamento ocorre apenas no momento em que a transação é concluída. Exemplos: Dineromail , SafetyPay .As transferências bancárias representam US $ 212 bilhões ou 11,1% do mercado de comércio eletrônico em 2014. O tamanho do segmento até 2019 é estimado em US $ 283 bilhões / 11,7% do mercado.

Dinheiro na entrega (dinheiro na entrega). O pagamento da mercadoria é feito no momento da entrega. A popularidade do método está crescendo na Índia e em alguns países do sudeste da Ásia. No entanto, devido às especificidades locais de diferentes países e vendedores, o pagamento na entrega como forma de pagamento não é adequado para cada um deles. Sua desvantagem também é a impossibilidade de entrega para outros países e regiões; portanto, o crescimento em escala global está fora de questão. Exemplos: existe um método de entrega típico para muitos vendedores e serviços de entrega.O tamanho desse segmento até o final de 2014 era de US $ 124 bilhões, ou 6,5% do mercado de comércio eletrônico. O valor previsto para 2019 é de US $ 165 bilhões / 6,8%.

Débitos diretos (débito direto). É usado nos casos em que o cliente é obrigado a pagar regularmente, com uma certa frequência. Esse método é adequado para pagamentos previsíveis, como contas de serviços públicos ou assinaturas de bens ou serviços. O cliente, como regra, pode fazer um reembolso.Exemplos: SEPA DD , ELV .O tamanho do segmento em 2014 é de US $ 5 bilhões, o que corresponde a 0,3% de todo o mercado de comércio eletrônico, e cerca de US $ 13 bilhões / 0,6% até 2019 (valor previsto).

Faturas eletrônicas (contas). O uso de faturas permite que os clientes paguem pelas mercadorias após a entrega. Você pode pagar pela compra no momento da confirmação do pedido e dentro de algumas semanas depois disso. Para o comprador, o processo é muito simples: ele só precisa digitar o endereço de e-mail e o código postal do destinatário. No entanto, você não poderá evitar inserir os detalhes de uma conta ou cartão bancário, pois o pagamento é feito com a ajuda deles.Exemplos: Klarna , AfterPay .No final de 2014, o tamanho desse segmento era de US $ 3 bilhões, a participação percentual no mercado de comércio eletrônico era de 0,1%. Até 2019, a participação de mercado poderá atingir US $ 8 bilhões / 0,3%.

Carteiras eletrônicas (carteiras eletrônicas). Um método de pagamento simples, conveniente e seguro, que está se tornando cada vez mais popular no mercado. O pagamento das compras pode ser feito usando o valor disponível na conta da carteira ou usando outras fontes de fundos associadas a ela. Exemplos: Alipay , Tenpay , PayPal , Qiwi , Yandex.Money .De acordo com os resultados de 2014, a participação de mercado é uma das mais significativas - 21,7% ou US $ 417 bilhões. Segundo as previsões, em 2019, as carteiras eletrônicas ocuparão uma posição de liderança no mercado de comércio eletrônico, sua participação será de 27,6% e o volume total será de US $ 668 bilhões.

Pós- pagamento (pós-pagamento). O cliente seleciona o produto na loja on-line e o paga depois de fazer o pedido em lojas, pontos de venda, agências bancárias ou outros locais participantes do programa de afiliados. O atraso entre a confirmação do pedido e o pagamento real torna esse método inconveniente para a venda de várias categorias de produtos.Exemplos: Konbini, Boleto Bancário .Esse segmento possui 0,9% do mercado de pagamentos, o que corresponde a US $ 18 bilhões (2014). Até 2019, é possível um pequeno aumento para US $ 25 bilhões / 1,0%.

Pré-pagamento (serviços pré-pagos). Para comprar, o cliente precisa comprar um cartão ou voucher de pré-pagamento por um determinado valor. Os cartões e comprovantes são marcados com um código PIN e contêm uma pequena quantia de fundos (de US $ 5 a US $ 100). Eles podem somar, formando o saldo total da conta. Para efetuar um pagamento, o titular do cartão só precisa digitar um código PIN ao pagar pela mercadoria. Exemplos: paysafecard , NeoSurf .O tamanho do segmento é de US $ 55 bilhões, o percentual do mercado de comércio eletrônico é de 2,9% (2014). Até 2019, a parcela de serviços pré-pagos será de US $ 122 bilhões / 5,0% (valor previsto).

Cartões pré-pagos (cartão pré-pago ). Os cartões pré-pagos operam com base em sistemas de pagamento como Visa ou MasterCard. Assim como nos cartões de débito e crédito, os cartões pré-pagos permitem fazer compras ou sacar dinheiro, mas sem poder exceder o valor disponível no cartão no momento da transação. A principal diferença de um cartão de débito é que um cartão pré-pago não está vinculado ao banco ou à conta de depósito do cliente. Também não possui muitos dos outros benefícios que os titulares de cartão de débito recebem. Os bancos geralmente oferecem esses cartões para jovens, clientes que não usam outros serviços bancários e detentores de um histórico de crédito ruim.O tamanho do segmento em 2014 é de US $ 45 bilhões, a participação percentual no mercado de comércio eletrônico é de 2,4%. Em 2019, espera-se uma ligeira queda no tamanho desse segmento, até US $ 43 bilhões / 1,8%.

Cartões de Débito (cartões de débito). Ao efetuar um pagamento usando um cartão de débito, os fundos são debitados da conta bancária pessoal à qual estão vinculados. Se o valor debitado exceder os fundos disponíveis na conta, a transação será cancelada. No entanto, diferentemente de um cartão pré-pago, um banco pode permitir que o titular exceda o limite do cartão (cheque especial). Também chamado de cartão de ativo nos EUA ou cartão de pagamento no Reino Unido.2014 387$ 20.1% . , . 2019 17.2%, , 416$ .

Cartões de crédito (cartões de crédito). O titular de um cartão de crédito tem o direito de usar uma certa quantia de fundos que lhe foi dada por um emissor de cartão de crédito. O cliente concorda em devolver parte do valor gasto, juntamente com juros e outras comissões possíveis, no prazo de um período de liquidação (30 dias). O restante da dívida pode ser pago imediatamente ou mais tarde, a pedido do cliente. Neste último caso, o pagamento do saldo é transferido para o próximo período de faturamento. O emissor pode ser um banco, uma loja ou um provedor de serviços (por exemplo, uma companhia aérea).O tamanho do segmento até o final de 2014 é de US $ 577 bilhões, e a participação no mercado de comércio eletrônico é de 29,9%, a maior entre outros instrumentos de pagamento. Segundo as previsões, até 2019 os cartões de crédito darão lugar às carteiras eletrônicas e ocuparão 24,9% do mercado de comércio eletrônico, o valor total dos pagamentos com cartão de crédito chegará a US $ 603 bilhões.

Cartões de cobrança (cartão de pagamento). Uma espécie de cartão de crédito. A diferença é que, no caso de cartões de débito, toda a dívida (a soma de todos os pagamentos feitos) deve ser paga dentro de um período de cobrança (30 dias) sem transferir nenhuma parte para o próximo período. Exemplo: a maioria dos cartões American Express.O tamanho do segmento até o final de 2014 é de US $ 59 bilhões, a participação no mercado de comércio eletrônico é de 3,1%. Até 2019, o volume de pagamentos em cartões de pagamento e sua participação percentual no mercado diminuirão para US $ 57 bilhões / 2,3%.

Outros métodos de pagamento . Isso inclui métodos de pagamento para serviços usando um número de celular, criptomoedas e outras tecnologias jovens e promissoras. Exemplos: Bitcoin, Zong , BOKU .O tamanho do segmento até o final de 2014 era de US $ 20 bilhões / 1,0% do mercado de pagamentos. Até 2019, sua participação poderá diminuir levemente - até US $ 19 bilhões / 0,9%.

Na próxima parte, focaremos no mercado de comércio eletrônico russo e informaremos quais métodos de pagamento alternativos os russos preferem, quanto o mercado russo de comércio eletrônico alcançou, o que o espera e outros mercados nos próximos anos e muito mais. Assine o nosso blog e, se você precisar organizar a aceitação de pagamentos por cartão ou dinheiro eletrônico, entre em contato conosco pelo PayOnline , forneceremos uma solução de pagamento de alta qualidade para o seu negócio.

Na próxima parte, focaremos no mercado de comércio eletrônico russo e informaremos quais métodos de pagamento alternativos os russos preferem, quanto o mercado russo de comércio eletrônico alcançou, o que o espera e outros mercados nos próximos anos e muito mais. Assine o nosso blog e, se você precisar organizar a aceitação de pagamentos por cartão ou dinheiro eletrônico, entre em contato conosco pelo PayOnline , forneceremos uma solução de pagamento de alta qualidade para o seu negócio.Source: https://habr.com/ru/post/pt390633/

All Articles