Como os cartões conquistaram o planeta

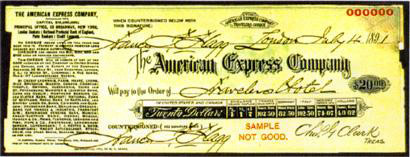

Um cartão de pagamento é a ferramenta de pagamento mais popular atualmente, embora pareça que sua idade está chegando ao fim. Em 2013, o número de pagamentos com cartão de crédito nos Estados Unidos excedeu o número de pagamentos com cheques e os cartões de débito atingiram o mesmo nível em 2004. Os cartões com chip estão substituindo gradualmente o cartão magnético e todo o plástico pode desaparecer devido a pagamentos móveis, como o Apple Pay.Vamos ver o que as pessoas usavam antes dos cartões de crédito: de onde elas vieram, como elas assumiram uma forma moderna e por que essa fonte específica foi pressionada nelas.Um dos primeiros ancestrais dos cartões de pagamento modernos são os tokens de metal, que no início do século XX foram emitidos por lojas de departamento aos clientes para acompanhar as compras. Os vendedores imprimiram um token nos livros da conta, em frente ao nome do comprador. Você tinha que pagar as contas: se agora, quando o empréstimo estiver vencido, eles começarem a receber ligações, cem anos atrás, um colecionador de carroça chegaria a você imediatamente e pegaria sua propriedade.Mas era apenas sobre negócios locais, então os empreendedores amarraram os clientes a si mesmos. Em uma jornada, essas chapas de aço não trariam nenhum benefício para você; elas não seriam aceitas em lugar algum. Mas viajar com muito dinheiro está longe de ser a melhor idéia agora e cem anos atrás. A American Express cuidou disso na década de 1880. Devido à necessidade de usar cartas de crédito para receber dinheiro, o presidente da empresa instruiu o chefe de um dos departamentos a desenvolver uma alternativa, que era o cheque de viagem.Esta ferramenta é usada agora, os cheques de viagem são emitidos em euros e dólares. Somente o proprietário pode pagá-los e, em caso de roubo ou perda, eles são restaurados nos escritórios da American Express e parceiros.

Você tinha que pagar as contas: se agora, quando o empréstimo estiver vencido, eles começarem a receber ligações, cem anos atrás, um colecionador de carroça chegaria a você imediatamente e pegaria sua propriedade.Mas era apenas sobre negócios locais, então os empreendedores amarraram os clientes a si mesmos. Em uma jornada, essas chapas de aço não trariam nenhum benefício para você; elas não seriam aceitas em lugar algum. Mas viajar com muito dinheiro está longe de ser a melhor idéia agora e cem anos atrás. A American Express cuidou disso na década de 1880. Devido à necessidade de usar cartas de crédito para receber dinheiro, o presidente da empresa instruiu o chefe de um dos departamentos a desenvolver uma alternativa, que era o cheque de viagem.Esta ferramenta é usada agora, os cheques de viagem são emitidos em euros e dólares. Somente o proprietário pode pagá-los e, em caso de roubo ou perda, eles são restaurados nos escritórios da American Express e parceiros. Em 1920, a Texaco começou a produzir cartões de papelão para seus clientes - para usá-los em postos de gasolina. Logo ficou claro que o papelão para postos de gasolina não é adequado, é muito fácil manchar. Portanto, a Farrington Manufacturing emitiu cartões com gravação em aço. Eles ajudaram a automatizar o processo de pagamento - o funcionário precisava fazer uma impressão digital dos dados. O documento emitido no momento da compra usando um cartão de crédito é chamado de boleto. Para extrusão de cartas, a empresa considerou a fonte Farrington 7B a mais adequada. Ainda é usado para carimbar cartões de plástico.Nas décadas de 1940-1950, durante o "boom comercial" nos Estados Unidos, o sistema de pagamento sem dinheiro começou a substituir os talões de cheques. O início dos cartões de crédito foi estabelecido por John S. Biggins, especialista em finanças do consumidor no Flatbush National Bank, no Brooklyn, que criou o sistema Charge-it em 1946: clientes pagavam mercadorias com recibos, a loja dava recibos ao banco e pagava por mercadorias das contas dos clientes. Essa corrente não mudou, mas sua velocidade aumentou.

Em 1920, a Texaco começou a produzir cartões de papelão para seus clientes - para usá-los em postos de gasolina. Logo ficou claro que o papelão para postos de gasolina não é adequado, é muito fácil manchar. Portanto, a Farrington Manufacturing emitiu cartões com gravação em aço. Eles ajudaram a automatizar o processo de pagamento - o funcionário precisava fazer uma impressão digital dos dados. O documento emitido no momento da compra usando um cartão de crédito é chamado de boleto. Para extrusão de cartas, a empresa considerou a fonte Farrington 7B a mais adequada. Ainda é usado para carimbar cartões de plástico.Nas décadas de 1940-1950, durante o "boom comercial" nos Estados Unidos, o sistema de pagamento sem dinheiro começou a substituir os talões de cheques. O início dos cartões de crédito foi estabelecido por John S. Biggins, especialista em finanças do consumidor no Flatbush National Bank, no Brooklyn, que criou o sistema Charge-it em 1946: clientes pagavam mercadorias com recibos, a loja dava recibos ao banco e pagava por mercadorias das contas dos clientes. Essa corrente não mudou, mas sua velocidade aumentou.

Diners club

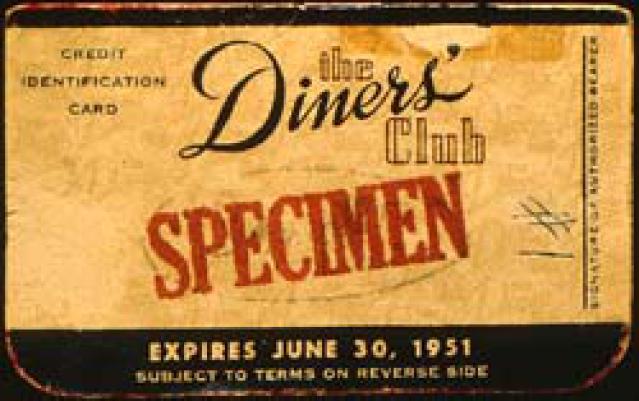

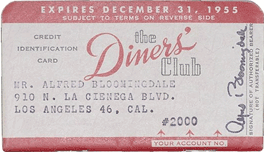

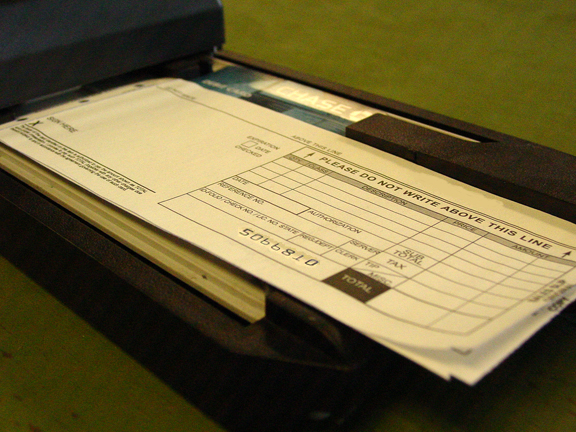

O Diners Club foi fundado em 1950 e se tornou a primeira empresa de crédito independente a começar a trabalhar com cartões principalmente para pagar viagens e entretenimento. Segundo a lenda, tudo começou com uma carteira esquecida - o fundador da empresa em 1949 não podia pagar pelo jantar em um restaurante. O objetivo do projeto era a oportunidade para os visitantes dessas instituições não se limitarem a dinheiro. O clube emitiu cartões, atuou como garantidor de obrigações, faturas pagas e os associados receberam um extrato uma vez por mês e tiveram que pagar ao clube todo o valor em duas semanas.Em 1950, foram emitidos os primeiros 200 cartões de crédito Diners Club. Estes eram principalmente amigos do fundador da empresa. Cartões foram aceitos em 14 restaurantes em Nova York. Os cartões foram feitos de papel, no verso existem endereços e restaurantes onde são aceitos.Um dos primeiros cartões do Diners Club tinha a seguinte aparência: Os

cartões eram feitos de papel. No final de 1950, já havia 20.000 portadores de cartão que podiam pagar em 285 restaurantes. Desde meados da década de 1950, a empresa entrou no mercado internacional, a American Stock Exchange, e em 1981 foi comprada pelo Citibank.Na URSS, os primeiros cartões de crédito começaram a operar em 1969, quando o Diners Club começou a ser aceito para pagamento nas lojas Berezka. Desde 2004, os cartões plásticos Diners Club dos EUA e do Canadá recebem o logotipo MasterCard e tornou-se possível pagar com eles a qualquer momento em que aceitem cartões desse sistema. Em 1º de julho de 2008, a Discover Financial Services comprou a Diners Club International por US $ 165 milhões.Até 1958, o Diners Club não tinha concorrentes - eles não existiam fisicamente. Até os cartões do BankAmericard aparecerem.

cartões eram feitos de papel. No final de 1950, já havia 20.000 portadores de cartão que podiam pagar em 285 restaurantes. Desde meados da década de 1950, a empresa entrou no mercado internacional, a American Stock Exchange, e em 1981 foi comprada pelo Citibank.Na URSS, os primeiros cartões de crédito começaram a operar em 1969, quando o Diners Club começou a ser aceito para pagamento nas lojas Berezka. Desde 2004, os cartões plásticos Diners Club dos EUA e do Canadá recebem o logotipo MasterCard e tornou-se possível pagar com eles a qualquer momento em que aceitem cartões desse sistema. Em 1º de julho de 2008, a Discover Financial Services comprou a Diners Club International por US $ 165 milhões.Até 1958, o Diners Club não tinha concorrentes - eles não existiam fisicamente. Até os cartões do BankAmericard aparecerem.Visa

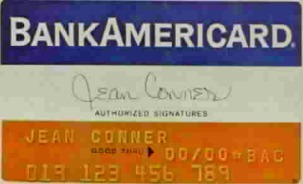

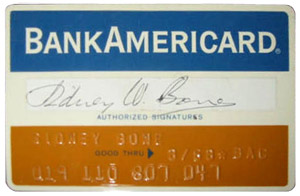

Em 1958, o Bank of America iniciou seu experimento para reduzir os custos associados aos pagamentos em pequenas empresas. 60.000 cartões de crédito do BankAmericard foram enviados a residentes de Fresno, Califórnia. Tratava-se de cartões prontos para uso, para os quais não era necessário preencher um requerimento no banco. Agora, esse descuido terminaria em desastre, mas na década de 1950 tudo correu bem.O limite do cartão foi definido em US $ 500. Na tradução para o preço de hoje é mais de 4 mil dólares. Os dados não foram ao banco instantaneamente, ninguém poderia seguir o empréstimo - em teoria, alguém poderia comprar uma quantidade enorme de mercadorias e se esconder da polícia na floresta, com um carro, uma barraca e um suprimento de comida por vinte anos.Em 1959, havia mais de dois milhões desses cartões e vinte mil empresários os aceitaram para pagamentos. Esses números se tornarão mais indicativos se mencionarmos que, ao fazer uma compra, uma impressão dos dados do cartão foi feita no boleto. Sem terminais convenientes, computadores e Internet. A automação é auxiliada pelos dados gravados no mapa.

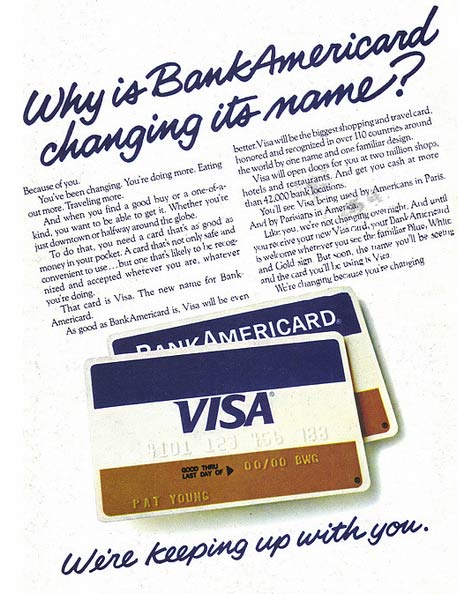

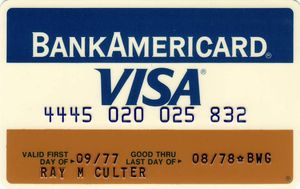

O Bank of America começou a fornecer seu sistema a outros bancos americanos, mas nem todos estavam felizes. Imagine que, no cartão de crédito do Alfa-Bank, o Sberbank esteja escrito em letras maiúsculas - uma situação muito estranha. Portanto, tive que inventar um novo nome para o sistema, não associado a um banco específico.Assim, a marca “Visa” apareceu nos cartões e o Bank of America transferiu as operações com eles para o National Bank Americard, criado especialmente para isso. Mais tarde, foi renomeado para Visa USA, então - Visa International.

O Bank of America começou a fornecer seu sistema a outros bancos americanos, mas nem todos estavam felizes. Imagine que, no cartão de crédito do Alfa-Bank, o Sberbank esteja escrito em letras maiúsculas - uma situação muito estranha. Portanto, tive que inventar um novo nome para o sistema, não associado a um banco específico.Assim, a marca “Visa” apareceu nos cartões e o Bank of America transferiu as operações com eles para o National Bank Americard, criado especialmente para isso. Mais tarde, foi renomeado para Visa USA, então - Visa International.

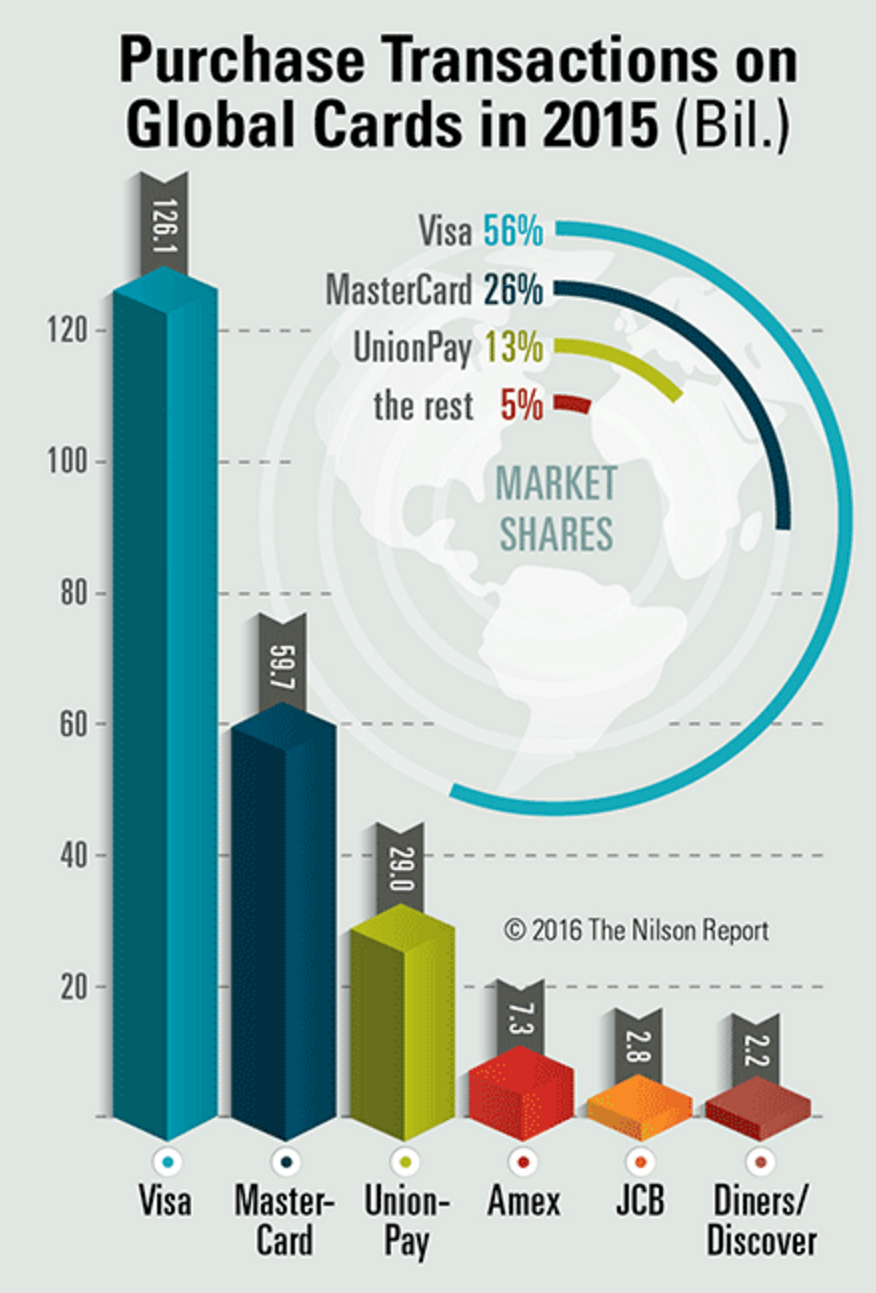

Pelo volume de transações em 2016, a líder em sistemas de pagamentos é a Visa, com 56%. Seguindo-a é MasterCard com 26%. O UnionPay chinês ocupa um terceiro lugar honroso, enquanto seu principal faturamento é contabilizado pelas operações dentro do país.

Pelo volume de transações em 2016, a líder em sistemas de pagamentos é a Visa, com 56%. Seguindo-a é MasterCard com 26%. O UnionPay chinês ocupa um terceiro lugar honroso, enquanto seu principal faturamento é contabilizado pelas operações dentro do país. Infográfico: Nilsonreport

Infográfico: NilsonreportMastercard

A MasterCard foi criada como concorrente do BankAmericard e foi originalmente denominada Interbank. A empresa foi fundada em 1966, quando vários bancos concordaram em usar um único sistema e formaram a Interbank Card Association.Em 1968, a MasterCard entrou no mercado europeu com a ajuda do sistema Eurocard europeu - o acordo previa a aceitação mútua de pagamentos em dois sistemas. Desde a sua fundação até 1979, o produto da associação foi chamado de “Master Charge: O Cartão Interbancário” e, em 1979, o sistema adquiriu seu nome atual - MasterCard. Em 1996, a empresa assinou um contrato com a AT&T para criar uma infraestrutura operacional para reduzir o tempo necessário para processar solicitações. Em 1998, havia caixas eletrônicos aceitando MasterCard na Antártica.

Desde a sua fundação até 1979, o produto da associação foi chamado de “Master Charge: O Cartão Interbancário” e, em 1979, o sistema adquiriu seu nome atual - MasterCard. Em 1996, a empresa assinou um contrato com a AT&T para criar uma infraestrutura operacional para reduzir o tempo necessário para processar solicitações. Em 1998, havia caixas eletrônicos aceitando MasterCard na Antártica. Em 2014, a MasterCard, juntamente com a Apple, incluiu a funcionalidade de uma carteira móvel no iPhone.

Em 2014, a MasterCard, juntamente com a Apple, incluiu a funcionalidade de uma carteira móvel no iPhone.Como aceitar cartões

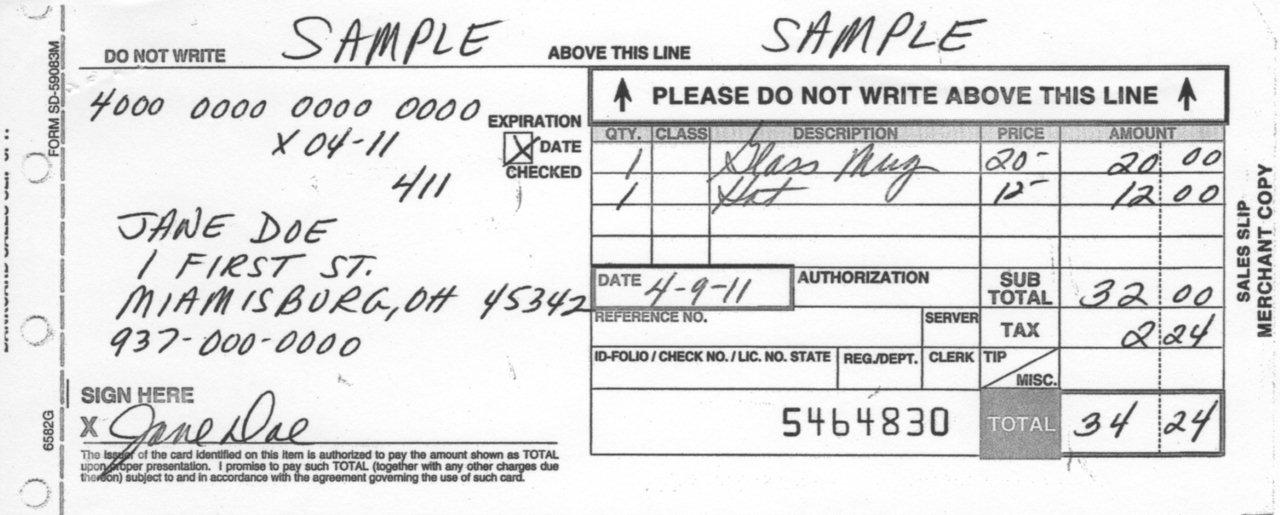

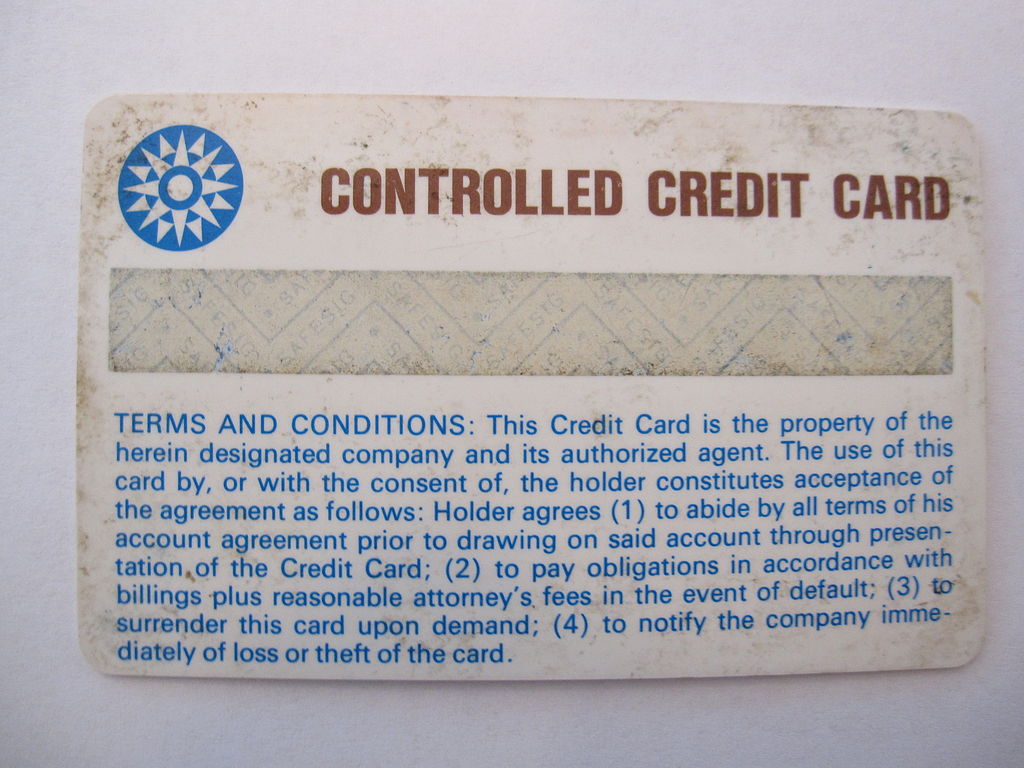

Os primeiros cartões tinham números de identificação. Nos recibos das instituições em que foram aceitos, os números foram inseridos manualmente. Inicialmente, a tarefa foi simplificada pelos dados gravados no mapa e, posteriormente, pelas impressoras.O dispositivo falhou imprimindo o número do cartão no formulário. Portanto, impressoras e formulários padrão ainda estão sendo vendidos. No Banki.ru, em 2010, eles discutiram se, além do terminal do POS, é necessária uma impressora manual que funcione quando não houver comunicação ou eletricidade.No vídeo - instruções para usar a impressora.

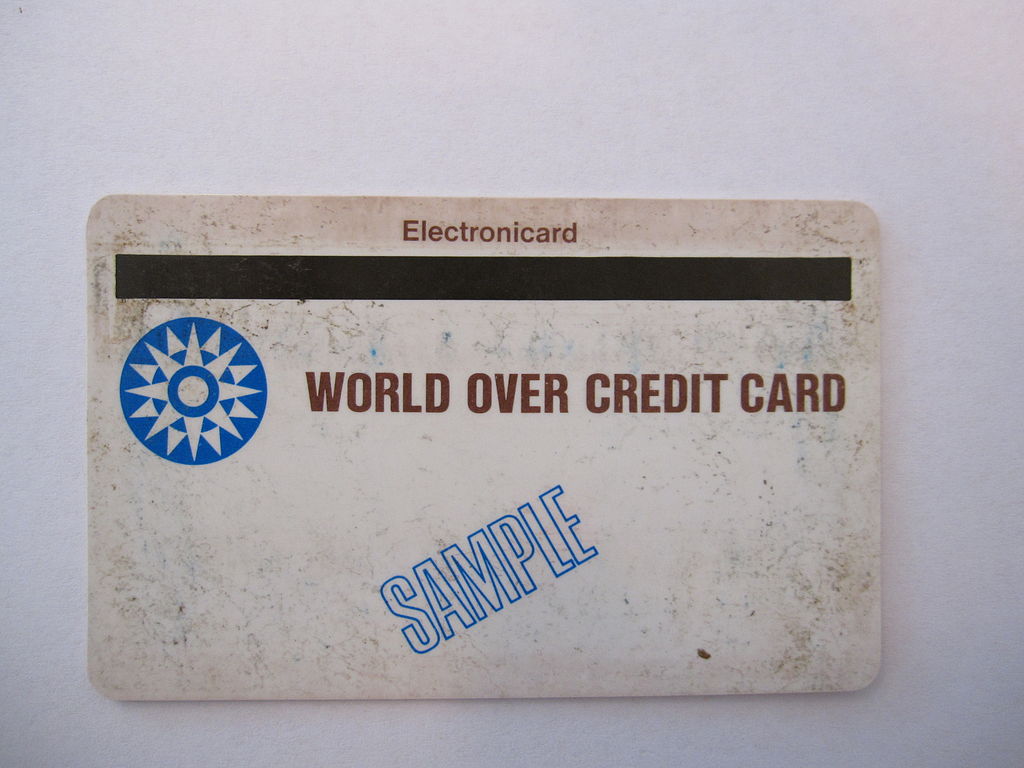

Em 1960, eles fizeram o primeiro cartão de plástico com uma fita magnética. A IBM teve uma mão nisso. O objetivo era desenvolver uma maneira de armazenar dados com segurança - códigos de barras e perfurações não são confiáveis. Portanto, decidimos usar um meio magnético que já era usado para armazenar informações em computadores.Na foto abaixo, está um protótipo de um cartão de tarja magnética fabricado pela IBM. O engenheiro Forrest Perry tentou colar a tira, mas ela quebrou. Ele falou sobre isso com sua esposa, e ela sugeriu tentar fundir a tira em plástico usando um ferro convencional. um experimento improvisado foi bem-sucedido.Agora, a produção de cartões de tarja magnética é a seguinte: uma base plástica é impressa - os dois lados do cartão são cobertos com duas folhas de laminado, a tira magnética é fixada na superfície e colocada em uma prensa térmica, na qual esse sanduíche é processado a uma temperatura de 160 graus.A primeira tira magnética do mapa estava na frente.

Em 1960, eles fizeram o primeiro cartão de plástico com uma fita magnética. A IBM teve uma mão nisso. O objetivo era desenvolver uma maneira de armazenar dados com segurança - códigos de barras e perfurações não são confiáveis. Portanto, decidimos usar um meio magnético que já era usado para armazenar informações em computadores.Na foto abaixo, está um protótipo de um cartão de tarja magnética fabricado pela IBM. O engenheiro Forrest Perry tentou colar a tira, mas ela quebrou. Ele falou sobre isso com sua esposa, e ela sugeriu tentar fundir a tira em plástico usando um ferro convencional. um experimento improvisado foi bem-sucedido.Agora, a produção de cartões de tarja magnética é a seguinte: uma base plástica é impressa - os dois lados do cartão são cobertos com duas folhas de laminado, a tira magnética é fixada na superfície e colocada em uma prensa térmica, na qual esse sanduíche é processado a uma temperatura de 160 graus.A primeira tira magnética do mapa estava na frente. O primeiro protótipo de um cartão com uma fita

O primeiro protótipo de um cartão com uma fita

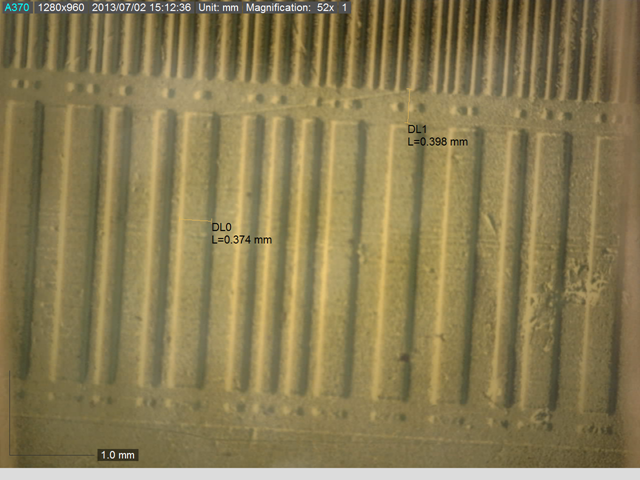

magnética.A camada magnética de um cartão bancário contém três faixas - uma faixa. No início da terceira faixa, um código PIN foi armazenado para o cartão funcionar em caixas eletrônicos que não têm acesso à rede. Agora, apenas dois são usados.

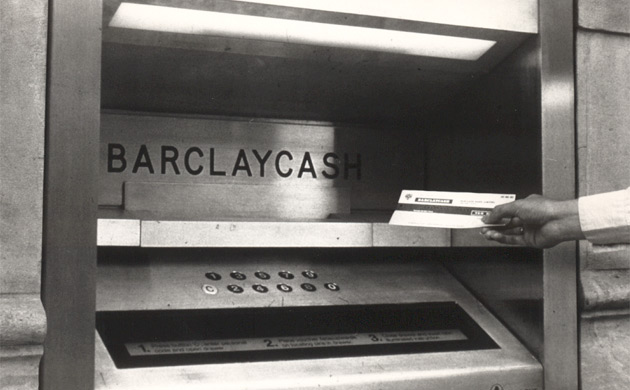

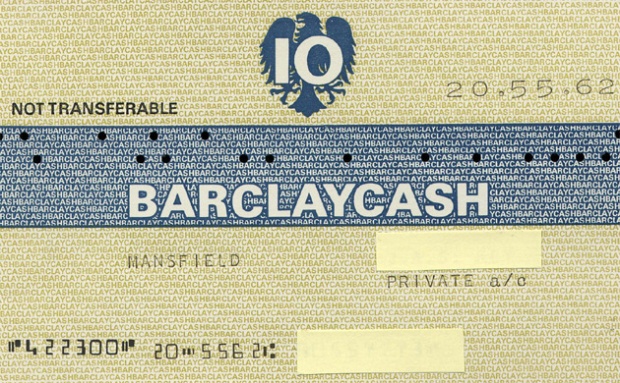

magnética.A camada magnética de um cartão bancário contém três faixas - uma faixa. No início da terceira faixa, um código PIN foi armazenado para o cartão funcionar em caixas eletrônicos que não têm acesso à rede. Agora, apenas dois são usados. O primeiro ATM operacional do mundo apareceuno Barclays em 1967, no interior de Londres. Mas ele não aceitou cartões de plástico, mas vales de papel. Você não pode obter mais do que 10 libras por vez. As máquinas de venda automática com chocolates já eram comuns na época, e foram elas, assim como a agência bancária fechada à noite, que levaram o inventor escocês John Sheppard-Barron à idéia de automatizar o recebimento de dinheiro.John Sheppard-Barron recebeu a Ordem do Império Britânico em 2005 por sua invenção, e um ano depois a mesma ordem foi concedida a James Goodfellow como criador do código PIN.Os primeiros caixas eletrônicos para aceitar cartões bancários começaram a instalar o Lloyds no Reino Unido em 1972. Essas máquinas foram desenvolvidas pela IBM. O desenvolvimento das telecomunicações permitiu a criação de redes ATM inteiras que vários bancos poderiam usar. Na Rússia, os primeiros caixas eletrônicos apareceram em 1991 no World Trade Center e no escritório expresso americano.

O primeiro ATM operacional do mundo apareceuno Barclays em 1967, no interior de Londres. Mas ele não aceitou cartões de plástico, mas vales de papel. Você não pode obter mais do que 10 libras por vez. As máquinas de venda automática com chocolates já eram comuns na época, e foram elas, assim como a agência bancária fechada à noite, que levaram o inventor escocês John Sheppard-Barron à idéia de automatizar o recebimento de dinheiro.John Sheppard-Barron recebeu a Ordem do Império Britânico em 2005 por sua invenção, e um ano depois a mesma ordem foi concedida a James Goodfellow como criador do código PIN.Os primeiros caixas eletrônicos para aceitar cartões bancários começaram a instalar o Lloyds no Reino Unido em 1972. Essas máquinas foram desenvolvidas pela IBM. O desenvolvimento das telecomunicações permitiu a criação de redes ATM inteiras que vários bancos poderiam usar. Na Rússia, os primeiros caixas eletrônicos apareceram em 1991 no World Trade Center e no escritório expresso americano.

No final dos anos setenta , os primeiros terminais de pagamento para cartões de tarja magnética - EFTPOS - apareceram nos EUA . Obviamente, esses cartões poderiam ter sido aceitos nas lojas antes, mas apenas com a ajuda de impressoras. Terminal de caixa registradora

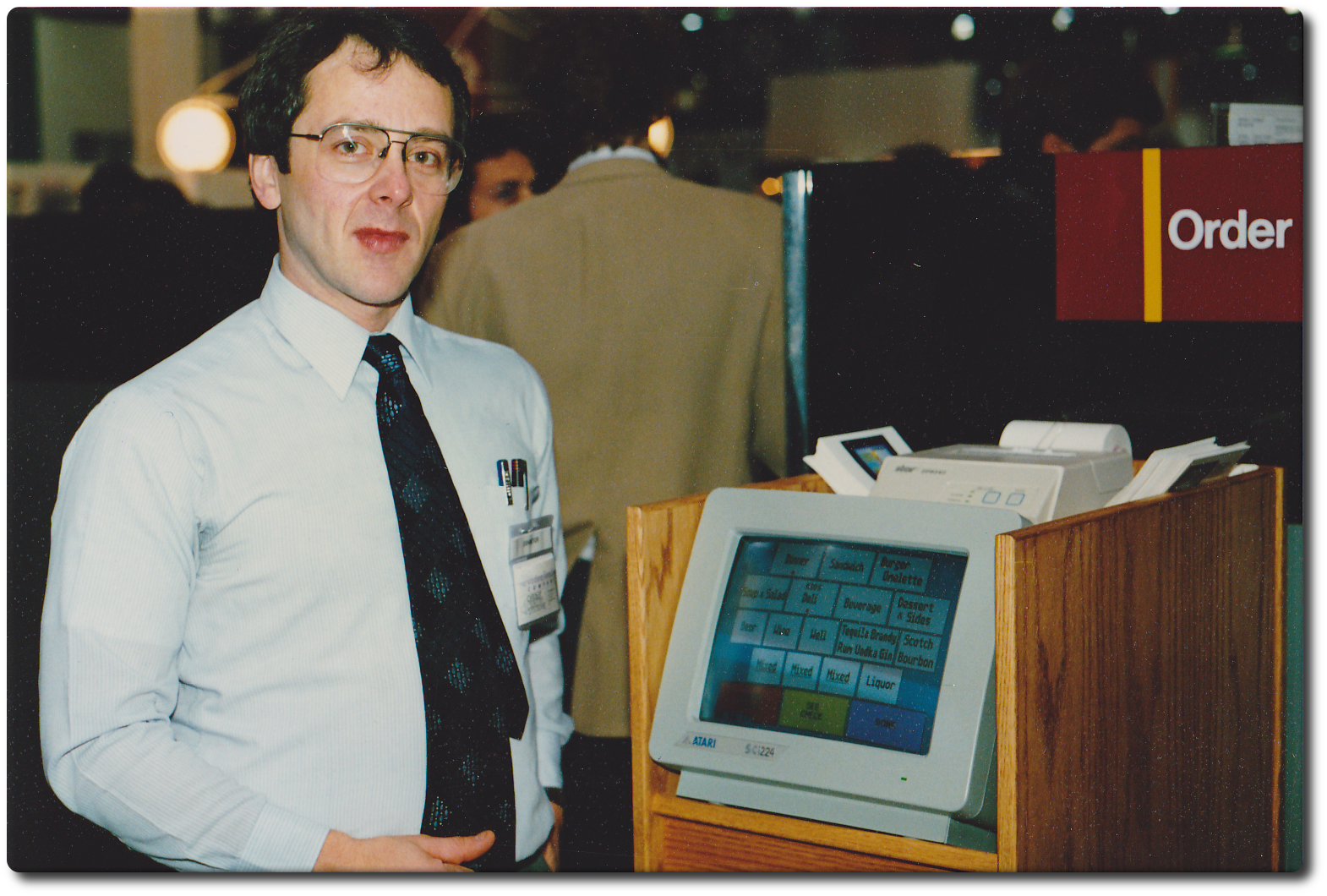

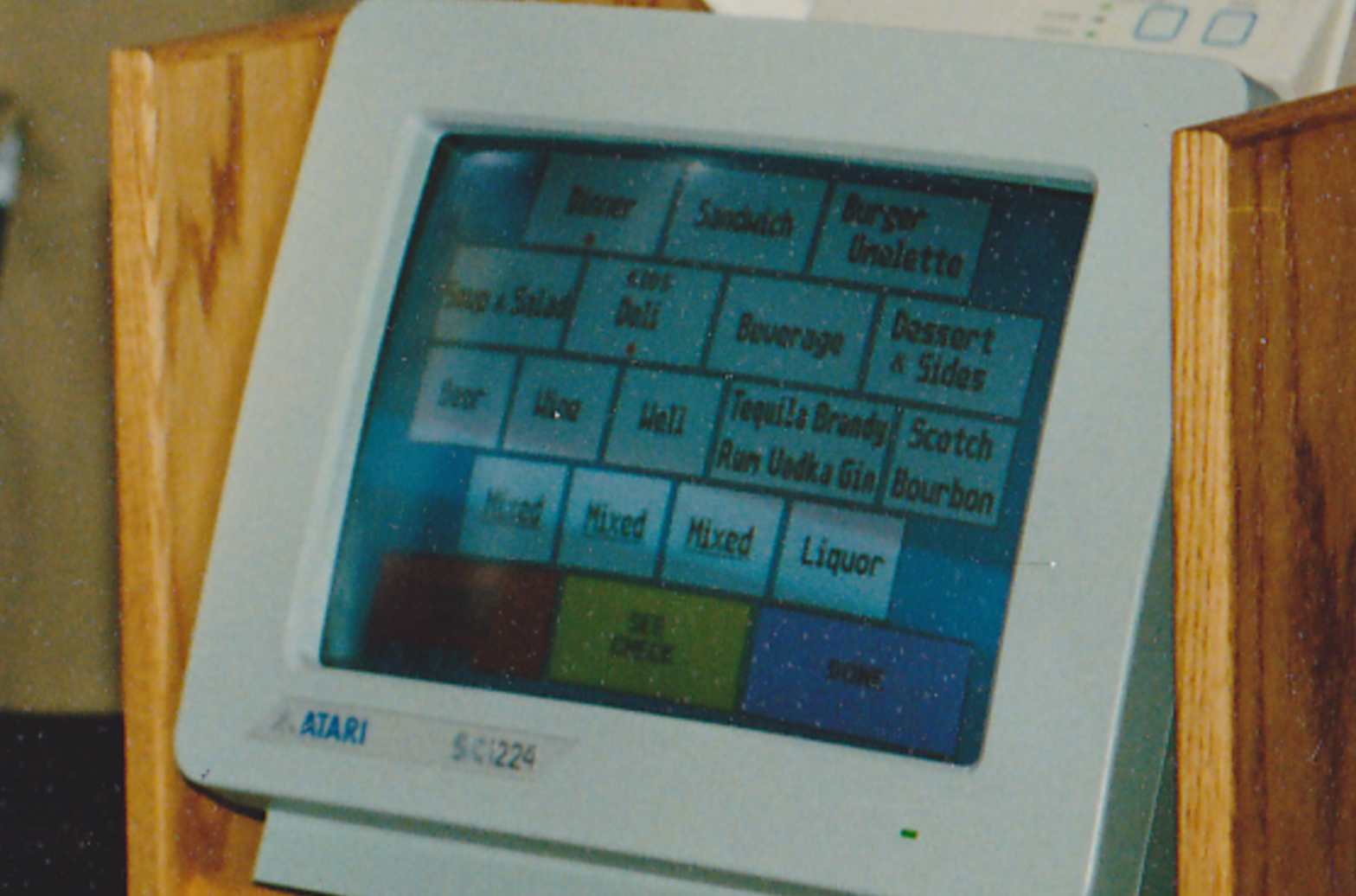

No final dos anos setenta , os primeiros terminais de pagamento para cartões de tarja magnética - EFTPOS - apareceram nos EUA . Obviamente, esses cartões poderiam ter sido aceitos nas lojas antes, mas apenas com a ajuda de impressoras. Terminal de caixa registradora IBM 3663Em 1986, pela primeira vez, uma tela sensível ao toque foi usada em um terminal de caixa registradora com suporte para cartões de tarja magnética. Era um PDV da marca ViewTouch, construído em cima de um computador de 16 bitsAtari 520ST com tela sensível ao toque colorida de 12 polegadas Atari SC1224. O dispositivo foi introduzido pelo engenheiro Eugene Mosher na ComDex em 17 de novembro de 1986.O dispositivo foi entregue pela primeira vez em vários restaurantes nos Estados Unidos e no Canadá.

IBM 3663Em 1986, pela primeira vez, uma tela sensível ao toque foi usada em um terminal de caixa registradora com suporte para cartões de tarja magnética. Era um PDV da marca ViewTouch, construído em cima de um computador de 16 bitsAtari 520ST com tela sensível ao toque colorida de 12 polegadas Atari SC1224. O dispositivo foi introduzido pelo engenheiro Eugene Mosher na ComDex em 17 de novembro de 1986.O dispositivo foi entregue pela primeira vez em vários restaurantes nos Estados Unidos e no Canadá.

No início dos anos 90, a Europa começou a desenvolver padrões para cartões inteligentes bancários - cartões de plástico com um chip integrado, que lembra muito um cartão SIM. Uma patente de tecnologia foi concedida em 1982 e em 1983 a França começou a fabricar cartões com chip para pagar contas de telefone. Esses cartões também são usados no sistema de saúde francês. E foi na França em 1992 que todos os cartões de débito adquiriram microchips. Na década de 90, havia cartões SIM em cartões inteligentes - cartões SIM "em tamanho normal".

No início dos anos 90, a Europa começou a desenvolver padrões para cartões inteligentes bancários - cartões de plástico com um chip integrado, que lembra muito um cartão SIM. Uma patente de tecnologia foi concedida em 1982 e em 1983 a França começou a fabricar cartões com chip para pagar contas de telefone. Esses cartões também são usados no sistema de saúde francês. E foi na França em 1992 que todos os cartões de débito adquiriram microchips. Na década de 90, havia cartões SIM em cartões inteligentes - cartões SIM "em tamanho normal". O chip RFID instalado dentro do cartão permite efetuar pagamentos sem contato usando as tecnologias PayPass e PayWave. Abaixo, um anúncio da Visa PayWave para o mercado russo.

O chip RFID instalado dentro do cartão permite efetuar pagamentos sem contato usando as tecnologias PayPass e PayWave. Abaixo, um anúncio da Visa PayWave para o mercado russo. Em 2012, a MasterCard introduziu um cartão com teclado e tela LCD. O microcomputador dentro do cartão gera senhas únicas e armazena o histórico de operações na memória, além de mostrar o saldo da conta.Parece um terminal moderno para receber cartões. Esses terminais se comunicam com o banco por meio de uma rede móvel e podem operar com baterias, o que os torna convenientes, por exemplo, para pagamento em restaurantes. Alguns dispositivos suportam pagamento sem contato, mas até agora são uma minoria - especialmente nos Estados Unidos conservadores.

Em 2012, a MasterCard introduziu um cartão com teclado e tela LCD. O microcomputador dentro do cartão gera senhas únicas e armazena o histórico de operações na memória, além de mostrar o saldo da conta.Parece um terminal moderno para receber cartões. Esses terminais se comunicam com o banco por meio de uma rede móvel e podem operar com baterias, o que os torna convenientes, por exemplo, para pagamento em restaurantes. Alguns dispositivos suportam pagamento sem contato, mas até agora são uma minoria - especialmente nos Estados Unidos conservadores.

Fraude

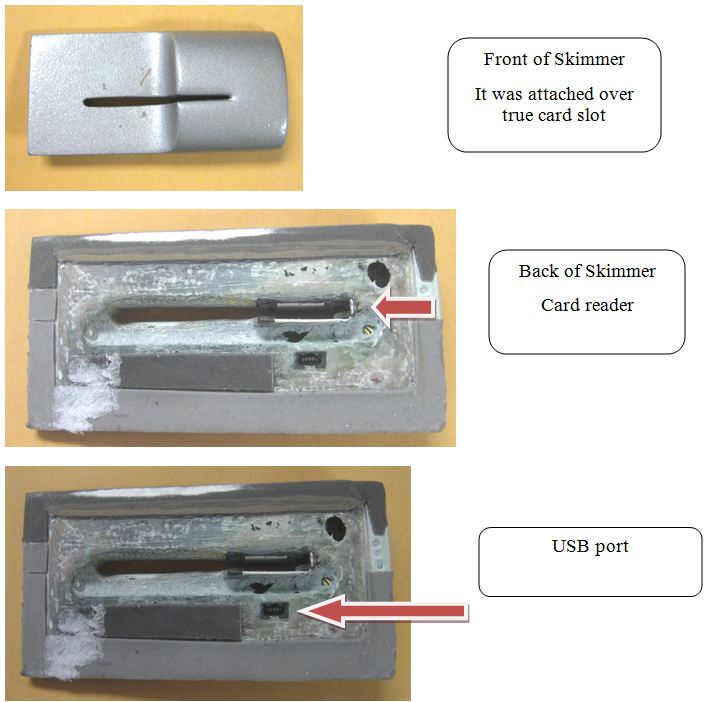

A fraude no cartão de crédito começou imediatamente depois que ela apareceu. Os americanos experientes perceberam que, com um grande limite de crédito, você pode coletar mercadorias, vender algumas delas e partir para outro estado ou país.A próxima onda foi o boom do comércio na Internet em meados dos anos 90. Os botões "comprar" apareceram nos sites. Os atacantes usavam o número de cartões roubados e nomes famosos - por exemplo, Mickey Mouse, Lex Luther, John Wayne e Bill Clinton. Em seguida, o sistema não envolveu a verificação do nome do pagador e a comparação com o número do cartão, e os vendedores tiveram que mudar isso.A presença de caixas eletrônicos em todos os cantos levou à disseminação de outro tipo de fraude: remover uma cópia de um cartão usando uma escumadeira. Um dispositivo, às vezes quase invisível, está instalado no slot para receber uma placa plástica. O skimmer faz uma cópia, mas para usá-lo totalmente, é necessário conhecer o código PIN. Nesse caso, câmeras de vídeo em miniatura voltadas para o teclado vêm em socorro. Muitas pessoas não colocam as mãos no teclado ao digitar, e nem todos os caixas eletrônicos têm um painel de proteção acima dele. Abaixo da foto, há um exemplo de um skimmer e um caixa eletrônico com uma câmera de vídeo instalada por fraudadores (preste atenção no canto superior esquerdo do caixa eletrônico), bem como a sobreposição do teclado, que é usada no lugar da câmera para obter um código PIN.

Mesmo se você souber sobre skimmers e conseguir identificar essa sobreposição, não poderá relaxar. Às vezes, uma fechadura é aberta nas portas dos caixas eletrônicos que se abrem com um cartão - para que você possa sacar dinheiro à noite quando o banco estiver fechado. E neste dispositivo tambémcoloque os skimmers .Às vezes, os golpistas não se incomodam em instalar skimmers em caixas eletrônicos de outros bancos. Em vez disso, eles mesmos montam caixas eletrônicos . Em 2015, em Udmurtia, os fraudadores compraram caixas eletrônicos desativados e os colocaram em Moscou. Eles não distribuíram dinheiro, mas leram informações da fita magnética e do código PIN do cartão, após o que relataram uma "quebra" e devolveram o cartão ao proprietário.Skimmers são usados não apenas em caixas eletrônicos. A tecnologia avançou muito - em três segundos, um fraudador pode colocar um dispositivo semelhante no terminal para pagar compras com cartões bancários em uma loja.https://youtu.be/y83ZgzuFBSEQuando um golpista tem dados de cartões e códigos PIN, ele pode gastar dinheiro. Como o búlgaro Konstantin Kavrakov, que recebeu dinheiro, inclusive de uma cópia do cartão bancário de Bill Gates. Quando o fraudador foi preso em 2015, vários cartões de crédito foram encontrados com ele: Citi Visa, MasterCard Standard Chartered, Citibank MasterCard, Citi MasterCard, Citibank Visa, Vice East Bank do oeste, cartões de crédito em branco, cheques de transação e 76 mil pesos filipinos (cerca de 1700 Dólares americanos).

Mesmo se você souber sobre skimmers e conseguir identificar essa sobreposição, não poderá relaxar. Às vezes, uma fechadura é aberta nas portas dos caixas eletrônicos que se abrem com um cartão - para que você possa sacar dinheiro à noite quando o banco estiver fechado. E neste dispositivo tambémcoloque os skimmers .Às vezes, os golpistas não se incomodam em instalar skimmers em caixas eletrônicos de outros bancos. Em vez disso, eles mesmos montam caixas eletrônicos . Em 2015, em Udmurtia, os fraudadores compraram caixas eletrônicos desativados e os colocaram em Moscou. Eles não distribuíram dinheiro, mas leram informações da fita magnética e do código PIN do cartão, após o que relataram uma "quebra" e devolveram o cartão ao proprietário.Skimmers são usados não apenas em caixas eletrônicos. A tecnologia avançou muito - em três segundos, um fraudador pode colocar um dispositivo semelhante no terminal para pagar compras com cartões bancários em uma loja.https://youtu.be/y83ZgzuFBSEQuando um golpista tem dados de cartões e códigos PIN, ele pode gastar dinheiro. Como o búlgaro Konstantin Kavrakov, que recebeu dinheiro, inclusive de uma cópia do cartão bancário de Bill Gates. Quando o fraudador foi preso em 2015, vários cartões de crédito foram encontrados com ele: Citi Visa, MasterCard Standard Chartered, Citibank MasterCard, Citi MasterCard, Citibank Visa, Vice East Bank do oeste, cartões de crédito em branco, cheques de transação e 76 mil pesos filipinos (cerca de 1700 Dólares americanos). Você pode ficar sem uma cópia dos cartões, tendo recebido o original. Para isso, você precisa da presença pessoal de um fraudador em um caixa eletrônico. O ladrão coloca um laço no leitor de cartões e aguarda. A vítima recebe dinheiro, mas não pode pegar o cartão. Um atacante se voluntaria para ajudar a visualizar o código PIN, mas nada funciona - e ele aconselha entrar em contato com o banco. Existe um código PIN, resta retirar o cartão no circuito e retirar todo o dinheiro.

Você pode ficar sem uma cópia dos cartões, tendo recebido o original. Para isso, você precisa da presença pessoal de um fraudador em um caixa eletrônico. O ladrão coloca um laço no leitor de cartões e aguarda. A vítima recebe dinheiro, mas não pode pegar o cartão. Um atacante se voluntaria para ajudar a visualizar o código PIN, mas nada funciona - e ele aconselha entrar em contato com o banco. Existe um código PIN, resta retirar o cartão no circuito e retirar todo o dinheiro.

Substituição do cartão

As pessoas escolhem os melhores bancos para abrir uma conta e, como resultado, carregam vários cartões bancários, cartões de fidelidade, um passe para o trabalho, uma assinatura da sala de ginástica - ou seja, uma grande quantidade de plástico. Vários projetos estão tentando nos livrar desse problema com a ajuda de dispositivos que armazenam dados de vários cartões simultaneamente. Na Rússia, este é o Cardberry. Em janeiro de 2016, uma startup introduziu um mapa em Las Vegas na CES. Os testadores beta já estão usando os cartões em Teremka, Shokoladnitsa e outras instituições. Mas - na forma de cartões de fidelidade. Adicione cartões bancários apenas em planos, há problemas de segurança.Um projeto semelhante apareceu um pouco antes nos EUA - Coin, este cartão suporta NFC. Após a pré-encomenda, este cartão foi aguardado por dois anos, mas agora seu status não é claro.Possivelmente para este mercadoLG será lançado . A segunda substituição possível para cartões bancários são os dispositivos móveis. O Apple Pay e o Android Pay usam NFC em dispositivos móveis. Mas enquanto a Apple está olhando para o futuro quando todos os terminais de pagamento puderem aceitar pagamentos sem contato, a Samsung usa a tecnologia LoopPay para trabalhar com terminais legíveis por tarja magnética mais antigos.

A segunda substituição possível para cartões bancários são os dispositivos móveis. O Apple Pay e o Android Pay usam NFC em dispositivos móveis. Mas enquanto a Apple está olhando para o futuro quando todos os terminais de pagamento puderem aceitar pagamentos sem contato, a Samsung usa a tecnologia LoopPay para trabalhar com terminais legíveis por tarja magnética mais antigos. Os cartões de plástico podem ser coisa do passado, graças aos sistemas de identificação biométrica de clientes bancários. O alemão Gref, chefe do Sberbank, espera apresentarsistema de reconhecimento de voz e identificação por aparência nos próximos dois a três anos. Mas ela trabalhará apenas na Rússia e em outros países apenas com o Sberbank. Para essa declaração, o representante da VTB24 disse que não há objetivo de implementar nenhuma tecnologia relacionada à rejeição do uso de cartões.Enquanto isso, a Mastercard está testando um esquema de pagamento com uma selfie .

Os cartões de plástico podem ser coisa do passado, graças aos sistemas de identificação biométrica de clientes bancários. O alemão Gref, chefe do Sberbank, espera apresentarsistema de reconhecimento de voz e identificação por aparência nos próximos dois a três anos. Mas ela trabalhará apenas na Rússia e em outros países apenas com o Sberbank. Para essa declaração, o representante da VTB24 disse que não há objetivo de implementar nenhuma tecnologia relacionada à rejeição do uso de cartões.Enquanto isso, a Mastercard está testando um esquema de pagamento com uma selfie . Source: https://habr.com/ru/post/pt394993/

All Articles